我國批發和零售業上市公司經營業績的綜合評價

2013-07-20 03:07:16劉春梅隋如彬朱良寬

對外經貿 2013年6期

劉春梅 隋如彬 朱良寬

(1,2. 哈爾濱商業大學 基礎科學學院,黑龍江 哈爾濱 150028;3. 東北林業大學 機電工程學院,黑龍江 哈爾濱 150040)

批發和零售業在現代服務業和經濟社會發展中的作用日益重要,是促進產業結構調整、轉變經濟發展方式的重要領域,與老百姓的日常生活、投資理財等密切相關。目前,在國內外批發和零售業已經占據了各行業領域產業鏈的主導地位,并起到了控制市場、決定生產、影響消費的關鍵作用。所以批發和零售業上市公司經營業績體現出其對國民經濟增長的貢獻率的強弱,如何切實、有效地對我國批發和零售業上市公司經營業績進行綜合評價,是流通經濟學界和政府有關部門面臨的重要課題之一。

綜合評價是指對多屬性體系結構描述的對象系統做出全局性、整體性的評價。目前對評價問題的研究大致可以分為兩類:一類是對評價指標體系的研究;另一類是對綜合評價方法的研究,大多學者只注重兩者之一的研究。同時,關于批發和零售業的公司業績評價并不多見。因此,針對以上問題,本文在同時考慮評價指標選取和方法研究的基礎上,對我國批發和零售業的上市公司業績進行評價。首先采用聚類分析和多元回歸分析法選取評價指標體系,再利用因子分析法構造綜合評價公式,對上市公司的經營業績進行評價。實證結果表明,該評價過程考慮了評價指標選取的科學性和評價過程的客觀性。

一、評價原理

(一)基于聚類分析的評價指標篩選

在上市公司經營業績綜合評價過程中,指標的選取是否合適直接影響到綜合評價的結論。綜合評價指標體系應該同時具備全面性和代表性,但是全面性并不意味著指標越多越好,指標選取過多會產生許多重復性指標;選取太少則所選指標缺乏足夠的代表性,產生片面性。所以,如何科學地選擇指標,構建指標體系,是綜合評價研究中首先要解決的問題。

具體步驟為:1. 根據經濟意義進行指標分類。從上市公司經營業績的內涵出發,對主要綜合評價指標按照經濟意義進行分類;2. 對每類中的指標再進行R 型聚類分析,將其分成若干子類;3. 在子類中運用多元線性回歸方法選擇代表性指標。若某個子類只有一個指標,則將其直接選入評價指標體系;若某子類有兩個以上的指標,則計算該子類中各指標與其他指標的復相關系數。某指標的復相關系數在該類最大,則可認為該指標所包含本類的信息最豐富,對該類指標的代表性最強,按此原理,復相關系數最大的指標入選。

(二)基于因子分析的上市公司經營業績綜合評價

確定合適的評價指標變量后,再通過研究多個指標的相關矩陣內部依賴關系,找出控制所有變量的少數主因子,將每個指標變量表示成主因子的線性組合,以再現原始變量與主因子之間的相關關系。因子分析的目的是尋求變量基本結構,簡化觀測系統,減少變量維數,用少數的變量來解釋所研究的復雜問題。

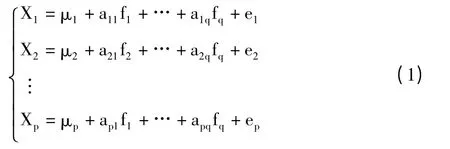

設有N 個樣本,p 個指標。X =(X1,X2,…,Xn)T為可觀察的隨機變量,要尋找的主因子為f = (f1,f2,…,fq),則因子分析模型:

在因子分析過程中,我們將每個主因子表示為變量的線性組合,進而用變量的觀測值來估計每個主因子的值(即因子得分)。

其數學模型為:

其中Fi為第i 個因子得分。

二、實證分析

(一)指標選擇

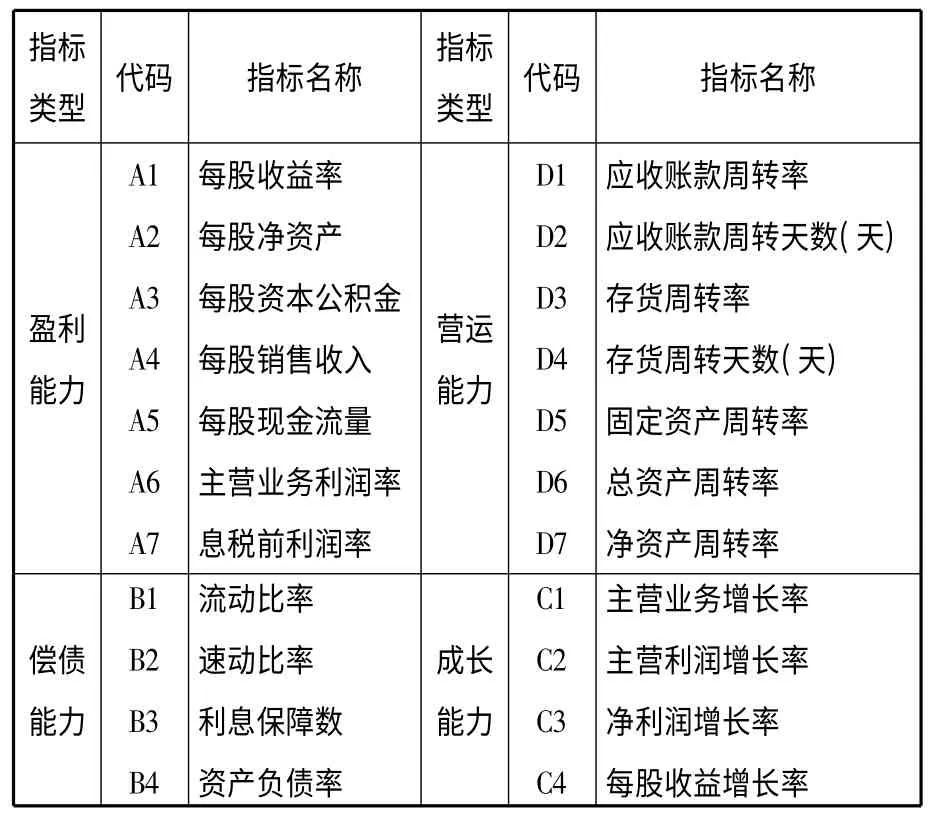

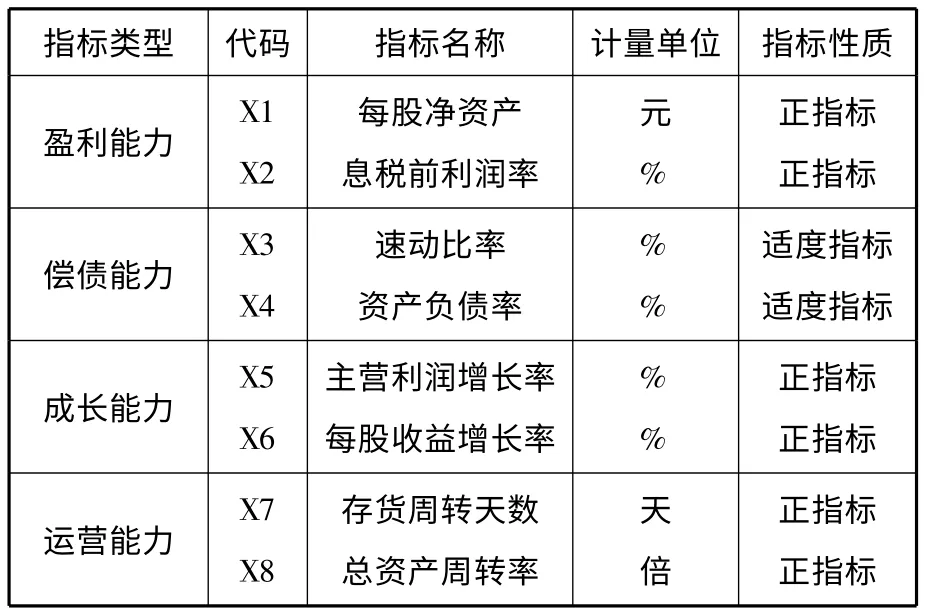

在借鑒“網易財經”(quotes.money.163.com)公布的財務分析指標的基礎上,對上市公司業績評價指標按盈利能力、償債能力、成長能力和營運能力四方面進行分類,見表1:

表1 上市公司經營業績評價初選指標

選擇批發和零售業40 家上市公司作為樣本,所有數據來自“網易財經”,在分析前首先進行指標類型一致化處理,然后進行指標的無量綱化處理,并且將異常點用所屬某列去除所有異常點的均值進行替代。

(二)對每類指標的聚類分析及篩選

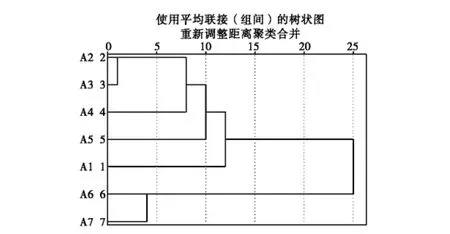

將40 家上市公司的樣本數據錄入SPSS,進行聚類分析。聚類方法采用系統默認的類平均法,選擇皮爾遜相關系數(pearson correlation)作為距離的測度,聚類結果見圖1。

根據圖1 中的聚類分析結果我們可以將盈利能力的7 個指標分為兩類,即A1、A2、A3、A4、A5 為一類,A6、A7為一類,按照指標篩選方案。

圖1 盈利能力指標聚類結果

對于A1、A2、A3、A4、A5 五個指標,分別求每一個指標對其他6 個指標的復相關系數R,結果如下:

RA1=0.873 RA2=0.948 RA3=0.918

RA4=0.732 RA5=0.598

可以看出,A2(每股凈資產)最大,指標A2 入選。在A6、A7 中,同樣求每一個指標對其他4 個指標的復相關系數R,結果如下:

RA6=0.729 RA7=0.794

可以看出,A7(息稅前利潤率)最大,指標A7 入選。

這樣,在盈利能力指標中,通過篩選,將A2(每股凈資產)和A7(息稅前利潤率)兩個指標作為盈利能力的代表性指標。

采用同樣的方法對其它類進行分析,得到上市公司經營業績綜合評價指標體系,見表2:

表2 上市公司經營業績綜合評價指標

(三)基于因子分析綜合評價方法的基本步驟

1. 將表2 指標對應到原始數據標準化處理,采用Z-score 方法無量綱化,由SPSS 軟件自動完成;

2. 根據標準化數據矩陣計算相關系數矩陣R;

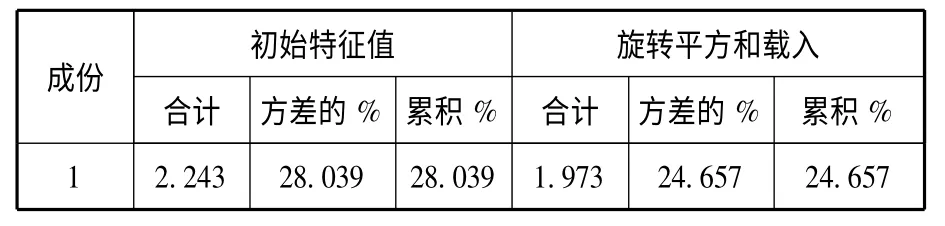

3. 計算相關系數矩陣R 的特征值及方差貢獻率,見表3。

表3 相關系數矩陣R 的特征值及方差貢獻率

2 1.876 23.446 51.485 1.701 21.263 45.920 3 1.278 15.974 67.459 1.587 19.836 65.756 4 1.020 12.750 80.208 1.156 14.452 80.208 5 .704 8.802 89.010 6 .493 6.159 95.169 7 .224 2.797 97.967 8 .163 2.033 100.000

4. 對綜合因子進行線性加權求和

在實際評價中,通常只選取前面幾個方差大的綜合因子,這樣既簡化了指標之間的聯系,又達到了以盡可能少的指標反映盡可能多信息的目的。通常是要求選取的綜合因子的累計貢獻率大于80%,這里取前4 個綜合因子(累計貢獻率80.208%)來代替原來8 個指標。

以各主因子的方差貢獻率占累計貢獻率的比重為權數進行線性加權求和,得到各上市公司的綜合得分F:

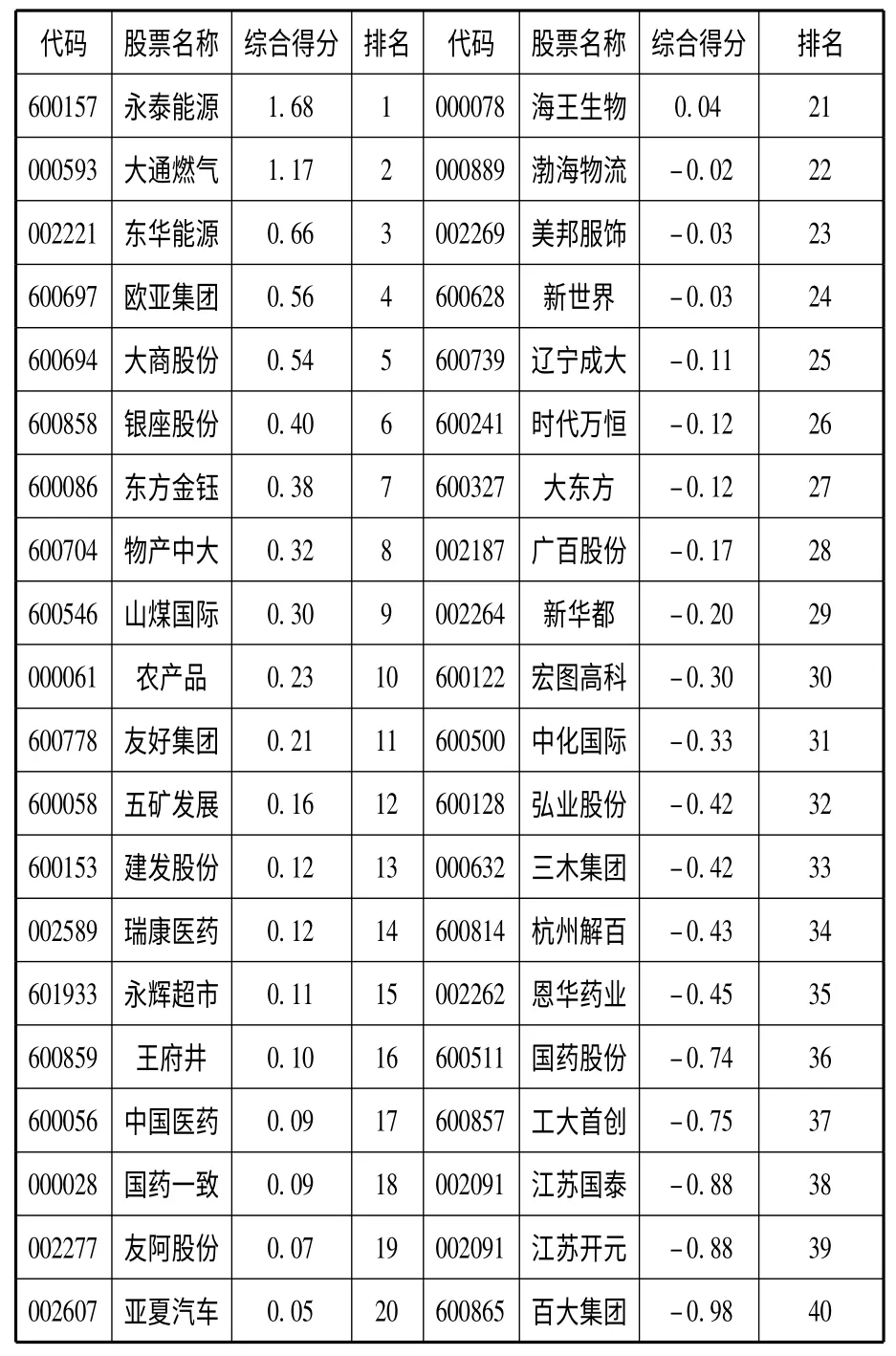

采用因子分析對40 家批發和零售貿易行業上市公司經營業績進行綜合評價,結果見表4。

表4 上市公司得分及排名

綜合評分值正負并無實際意義,這是指標標準化后的結果。從得分來看,最高為永泰能源,得分為1.68,最低為百大集團,為-0.98,公司的得分主要集中在(-1,1)之間,業績分布基本上是呈正態分布的。從排名情況來看,效益好、財務結構合理、經營業績良好的企業明顯排在前列。得分較高的批發和零售業主要集中在能源類,這與實際情況比較相符,在一定程度上證明了因子綜合評價法的合理性,可作為科學決策的有力依據。

三、結論

本文利用多元統計分析方法對批發和零售業上市公司經營業績進行了綜合評價。為提高因子分析方法在綜合評價中的效果和可靠性,首先對評價指標采用聚類分析和多元回歸分析方法進行科學選取,使得進入評價過程中的指標都是影響顯著的;其次,利用因子分析法,根據數據本身得到各個指標在綜合評分中的權重和因子得分;第三,計算公司業績綜合得分值,并進行排名,并與實際情況比較,驗證了該綜合評價法能夠很好地體現經營業績評價的客觀性和合理性。雖然,選取不同行業的樣本會影響到最后的綜合評價函數,但卻不會降低在同一樣本或時期公司經營業績的可比性,這也是對傳統評價方法中的“權重一旦確定便很少變動”缺陷的克服。

[1]KEH.H,CHU.S.Retail Productivity and Scale Economies at the Firm Level a DEA Approach[J]. Omega,2003,31(2):75 -82.

[2]劉勇,汪旭暉. 對全國30 個地區零售行業效率的分析[J].統計與決策,2007(9):75 -77.

[3]樓文高,沈蓮蓮,馮國珍. 中國批發和零售業投入產出效率研究[J].廣東商學院學報,2012(4):49 -59.

[4]財政部統計評價司. 企業效績評價問答[M]. 經濟科學出版社,1999:67 -70.

[5]JONDROW.J,LOVELL.C,MATEROV.I.On the Estimation of Technical Inefficiency in the Stochastic Frontier Production Function Model [J]. Journal of Econometrics,1982,19(3):233 -238.

[6]陳衍泰,陳國宏,李美娟. 綜合評價方法分類及研究進展[J].管理科學學報,2004,7(2):69 -78.

[7]王大飛,曹佳. 基于因子分析法的上市公司經營業績的評價模型[J].經濟論壇,2010(6):195 -198.

[8]王力賓. 多元統計分析:模型、案例及SPSS 應用[M].北京:經濟科學出版社,2010:234 -246.

[9]Tang Qian,Huang Jinghua.Impact of Web Site Functions on E-Business Success in Chinese Wholesale and Retail Industries [J]. Tsinghua Science and Technology,2008,13(3):368 -373.

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26