淺析企業(yè)自由現(xiàn)金流折現(xiàn)法下標(biāo)的企業(yè)資本結(jié)構(gòu)選擇

2013-07-07 01:37:44鄧先軍

中國資產(chǎn)評(píng)估 2013年12期

■鄧先軍

一、引言

1999年以前,全國注冊資產(chǎn)評(píng)估師考試輔導(dǎo)教材——《資產(chǎn)評(píng)估學(xué)》企業(yè)評(píng)估部分,未能明確在確定標(biāo)的企業(yè)的WACC時(shí)應(yīng)采用何種資本結(jié)構(gòu)(也稱資本權(quán)數(shù),或D/E)。近年的考試教材,如2012年的考試教材將資本結(jié)構(gòu)的確定方法分為以下三種:(1)以企業(yè)資產(chǎn)負(fù)債表中(賬面價(jià)值)各種資本的比重為權(quán)數(shù);(2)以占企業(yè)外發(fā)證券市場價(jià)值(市場價(jià)值)的現(xiàn)有比重為權(quán)數(shù);(3)以在企業(yè)的目標(biāo)資本構(gòu)成中應(yīng)該保持的比重為權(quán)數(shù)。

上述1所述資本結(jié)構(gòu)是以賬面價(jià)值為基礎(chǔ)的標(biāo)的企業(yè)自有資本結(jié)構(gòu);上述2所述資本結(jié)構(gòu)是以市場價(jià)值為基礎(chǔ)的標(biāo)的企業(yè)自有資本結(jié)構(gòu);上述3所述資本結(jié)構(gòu)為目標(biāo)資本結(jié)構(gòu)。其中目標(biāo)資本結(jié)構(gòu)又可分為權(quán)衡理論(MM理論)下的最佳資本結(jié)構(gòu)和同行業(yè)上市公司(或同行業(yè)上市公司中的可比公司)的平均資本結(jié)構(gòu)。

2012年7 月1 日起施行的《資產(chǎn)評(píng)估準(zhǔn)則——企業(yè)價(jià)值》未對(duì)資本結(jié)構(gòu)的選取提出準(zhǔn)則依據(jù)。筆者根據(jù)自己所掌握的相關(guān)理論及評(píng)估實(shí)踐試著對(duì)企業(yè)自由現(xiàn)金流折現(xiàn)法下標(biāo)的企業(yè)資本結(jié)構(gòu)選擇進(jìn)行淺析如下:其一,企業(yè)價(jià)值評(píng)估的目標(biāo)就是估算標(biāo)的企業(yè)的市場價(jià)值,同時(shí),MM理論下的資本結(jié)構(gòu)是指公司價(jià)值最大化或股價(jià)最大化下的資本結(jié)構(gòu),公司價(jià)值最大化或股價(jià)最大化指的是市場價(jià)值的最大化。由此,可拋棄上述1所述的以賬面價(jià)值為基礎(chǔ)的標(biāo)的企業(yè)的自有資本結(jié)構(gòu)。其二,MM理論下的最佳資本結(jié)構(gòu)是指使標(biāo)的企業(yè)股東全部權(quán)益價(jià)值E對(duì)其資本結(jié)構(gòu)(D/E)的一階導(dǎo)數(shù)等于零時(shí)的資本結(jié)構(gòu)D/E,這顯然是一種理想狀況,現(xiàn)實(shí)的企業(yè)財(cái)務(wù)管理中一般不可能達(dá)到該理想境地。所以本文僅嘗試對(duì)以市場價(jià)值為基礎(chǔ)的標(biāo)的企業(yè)自身的資本結(jié)構(gòu),以及與標(biāo)的企業(yè)同類上市公司的平均資本結(jié)構(gòu)這兩種資本結(jié)構(gòu)進(jìn)行分析,這兩種資本結(jié)構(gòu)也是目前評(píng)估實(shí)踐中采用較多的資本結(jié)構(gòu)。

二、主要評(píng)估文獻(xiàn)中資本結(jié)構(gòu)選取的綜述

1. 美國的湯姆·科普蘭、蒂姆·科勒、杰克·默林所著的《價(jià)值評(píng)估》一書中認(rèn)為:加權(quán)平均資本成本W(wǎng)ACC應(yīng)采用目標(biāo)市場價(jià)值權(quán)數(shù)。其原因有二:一是,標(biāo)的公司的資本結(jié)構(gòu)在任何時(shí)刻都可能沒有反映預(yù)期貫穿業(yè)務(wù)始終的資本結(jié)構(gòu);此外,作為積極的決策,管理部門也可能計(jì)劃改變資本組成。二是,可以解決加權(quán)平均資本成本的估算過程中所涉及的循環(huán)問題。

為制定目標(biāo)資本結(jié)構(gòu),《價(jià)值評(píng)估》建議綜合采用三種方法:一是,盡量估算以現(xiàn)實(shí)市場價(jià)值為基礎(chǔ)的公司資本結(jié)構(gòu);二是,審查可比公司的資本結(jié)構(gòu);三是,審查管理層明確的或不明確的業(yè)務(wù)籌資方針及其對(duì)目標(biāo)資本結(jié)構(gòu)的影響。

2. 美國的弗蘭克C·埃文斯、大衛(wèi)M·畢曉普所著的《并購價(jià)值評(píng)估:非上市并購企業(yè)價(jià)值創(chuàng)造和計(jì)算》一書中認(rèn)為,應(yīng)該采用“交互的加權(quán)平均資本成本確定過程”,“如果WACC計(jì)算過程中使用錯(cuò)誤的債務(wù)與股權(quán)的權(quán)重,就可能歪曲價(jià)值”。也就是說,對(duì)于有付息債務(wù)的標(biāo)的企業(yè),基于企業(yè)自由現(xiàn)金流折現(xiàn)得到的標(biāo)的企業(yè)股權(quán)評(píng)估價(jià)值的結(jié)果與其付息債務(wù)的比例關(guān)系D/E應(yīng)該與計(jì)算WACC時(shí)所使用的比例關(guān)系一致,只有這樣價(jià)值評(píng)估才能得到正確的評(píng)估結(jié)論。

該作者的觀點(diǎn)就是,企業(yè)價(jià)值評(píng)估中標(biāo)的企業(yè)的資本結(jié)構(gòu)應(yīng)該采用以市場價(jià)值為基礎(chǔ)的標(biāo)的企業(yè)自有的資本結(jié)構(gòu)。

3. 美國的阿沃斯·達(dá)莫達(dá)讓所著的《深入價(jià)值評(píng)估》主要研究上市公司的企業(yè)價(jià)值評(píng)估,從該書中的理論和案例可以看出:資本結(jié)構(gòu)以市場價(jià)值為基礎(chǔ)確定(詳見該書P29圖2-8 現(xiàn)金流折現(xiàn)價(jià)值評(píng)估),資本結(jié)構(gòu)的計(jì)算是以標(biāo)的企業(yè)自身的權(quán)益和負(fù)債的市場價(jià)值為基礎(chǔ)計(jì)算的(詳見該書P47案例3.1 自下至上貝塔值的估計(jì))。以下內(nèi)容節(jié)選自該書第三章《風(fēng)險(xiǎn)定價(jià):折現(xiàn)率的評(píng)估》中P58“資本成本的估計(jì)”:

既然公司可以以三種方式進(jìn)行融資——所有者權(quán)益、負(fù)債、優(yōu)先股,資金成本就可以定義為這些成本的加權(quán)平均,因此如果用E、D、PS分別代表權(quán)益、負(fù)債和優(yōu)先股的市場價(jià)值,則資金成本為:

資金成本=ke×[E/(D+E+PS)]+kd×[D/(D+E+PS)]+kps×[PS/(D+E+PS)]

從《深入價(jià)值評(píng)估》原文案例3.6資金成本的估計(jì)可以看到:該書的作者對(duì)于資本結(jié)構(gòu)的觀點(diǎn),是采用以市場價(jià)值為基礎(chǔ)的企業(yè)自有資本結(jié)構(gòu)。

4. 美國的羅利·托馬斯、本頓·E·格普編著的《價(jià)值評(píng)估指南——來自頂級(jí)咨詢公司及從業(yè)者的價(jià)值評(píng)估技術(shù)》一書中認(rèn)為,加權(quán)平均資本成本W(wǎng)ACC是上市公司以經(jīng)營成本出現(xiàn)的債務(wù)和權(quán)益資本成本的平均值。在計(jì)算用于權(quán)益成本計(jì)算的債務(wù)相對(duì)總市場資本比例時(shí),采用權(quán)益的市場價(jià)值。

WACC=Ke×(1-D/TC)+Kd×(1-T)×(D/TC),其中D/TC是負(fù)債相對(duì)總的經(jīng)調(diào)整的市場資本之比。

三、資本結(jié)構(gòu)選取的理論分析

上述四個(gè)評(píng)估文獻(xiàn)中,僅文獻(xiàn)1采用目標(biāo)資本結(jié)構(gòu),其他三個(gè)文獻(xiàn),無論是研究上市公司評(píng)估還是非上市公司評(píng)估,均是采用以市場價(jià)值為基礎(chǔ)的標(biāo)的企業(yè)自身的資本結(jié)構(gòu)。

筆者一直主張采用標(biāo)的企業(yè)自身的資本結(jié)構(gòu)進(jìn)行評(píng)估,這是因?yàn)椋P者以為,《價(jià)值評(píng)估》作者采用目標(biāo)資本結(jié)構(gòu)的原因并不可靠。

1. 從其確定目標(biāo)資本結(jié)構(gòu)的方法看,其確定目標(biāo)資本結(jié)構(gòu)的方法一和方法三確定的是標(biāo)的公司自有資本結(jié)構(gòu);其方法二中,可比公司(一般是上市公司)的資本結(jié)構(gòu)實(shí)際也是隨著公司股價(jià)的變化每天變化的,可比公司的資本結(jié)構(gòu)在任何時(shí)刻可能都沒有反映預(yù)期貫穿業(yè)務(wù)始終的資本結(jié)構(gòu)。

2. 用EXCEL的“迭代計(jì)算”功能可以輕易解決在確定資本結(jié)構(gòu)時(shí)的循環(huán)計(jì)算問題。

筆者非常贊同《并購價(jià)值評(píng)估:非上市并購企業(yè)價(jià)值創(chuàng)造和計(jì)算》作者的觀點(diǎn),原因有兩點(diǎn):一是,從最簡單的模型(穩(wěn)定現(xiàn)金流零增長公司)的企業(yè)價(jià)值V=FCFF/ WACC看,企業(yè)的價(jià)值是企業(yè)的自由現(xiàn)金流FCFF與其加權(quán)平均資本成本W(wǎng)ACC的函數(shù),收益法企業(yè)價(jià)值評(píng)估的基本理論一直強(qiáng)調(diào)收益額與折現(xiàn)率口徑的一致性,既然FCFF是標(biāo)的企業(yè)個(gè)別的現(xiàn)金流量(不是行業(yè)平均的,也不是可比公司平均的),那么對(duì)應(yīng)的折現(xiàn)率WACC也應(yīng)采用標(biāo)的企業(yè)自身的數(shù)據(jù),計(jì)算WACC要采用標(biāo)的企業(yè)自身的數(shù)據(jù),當(dāng)然計(jì)算WACC時(shí)需采用的資本結(jié)構(gòu)應(yīng)該采用標(biāo)的企業(yè)自身的資本結(jié)構(gòu)而不能采用行業(yè)或可比公司平均的資本結(jié)構(gòu)。二是,收益預(yù)測中FCFF顯然不是無限增長的。那增長多少合適以及如何判斷收益法評(píng)估結(jié)果是否合理呢?股東全部權(quán)益價(jià)值的最終評(píng)估結(jié)果與其付息債務(wù)的比例與我們確定標(biāo)的企業(yè)WACC時(shí)的比例關(guān)系一致與否,是檢驗(yàn)收益法評(píng)估結(jié)果是否合理的標(biāo)準(zhǔn)之一。

四、我國目前企業(yè)價(jià)值評(píng)估實(shí)踐中的選擇及其可能的弊端

1. 企業(yè)價(jià)值評(píng)估實(shí)踐中的現(xiàn)有選擇

根據(jù)筆者2008年以來與資產(chǎn)評(píng)估業(yè)同行的交流、《中國資產(chǎn)評(píng)估》期刊上部分文章的探討、以及《2012年資產(chǎn)評(píng)估執(zhí)業(yè)質(zhì)量檢查案例集》可見,我國現(xiàn)在企業(yè)價(jià)值評(píng)估實(shí)踐中,企業(yè)自由現(xiàn)金流折現(xiàn)法下,確定標(biāo)的企業(yè)WACC時(shí)所選用資本結(jié)構(gòu)時(shí)的主要觀點(diǎn)有兩個(gè):一是采用行業(yè)內(nèi)已上市的所有公司(或部分可比公司)的平均資本結(jié)構(gòu)(以下簡稱“行業(yè)平均資本結(jié)構(gòu)”);二是采用標(biāo)的公司自身資本結(jié)構(gòu)。

就已有的信息和案例看,采用行業(yè)(或可比公司)平均資本結(jié)構(gòu)的評(píng)估機(jī)構(gòu)或評(píng)估師相對(duì)較多,一般國內(nèi)規(guī)模較大的資產(chǎn)評(píng)估機(jī)構(gòu)大多采用此種方法;采用標(biāo)的企業(yè)自身資本結(jié)構(gòu)的評(píng)估機(jī)構(gòu)或評(píng)估師所占比重相對(duì)較少。究其原因主要有以下幾點(diǎn):其一,就筆者所知,國內(nèi)規(guī)模最大的資產(chǎn)評(píng)估機(jī)構(gòu)在2007年以來一直采用行業(yè)(或可比公司)平均資本結(jié)構(gòu),按該方法撰寫的評(píng)估報(bào)告一直得到監(jiān)管部門或評(píng)估業(yè)內(nèi)專家的認(rèn)可,因此,采用平均資本結(jié)構(gòu)具有一定的示范作用;其二,較大評(píng)估機(jī)構(gòu)采用行業(yè)平均資本結(jié)構(gòu)的好處也是顯而易見的:大機(jī)構(gòu)所面臨的客戶和項(xiàng)目較大,大的項(xiàng)目涉及不同的行業(yè),大機(jī)構(gòu)在評(píng)估項(xiàng)目的策劃階段將不同行業(yè)的不含杠桿貝塔βU、行業(yè)平均的資本結(jié)構(gòu)D/E進(jìn)行發(fā)布和統(tǒng)一,有利于項(xiàng)目中參數(shù)的統(tǒng)一和項(xiàng)目效率的提高;其三,采用平均資本結(jié)構(gòu)符合傳統(tǒng)觀點(diǎn)或經(jīng)驗(yàn)法則,傳統(tǒng)的觀點(diǎn)或經(jīng)驗(yàn)法則中評(píng)估師或行業(yè)專家一般對(duì)不同行業(yè)的折現(xiàn)率存在著一定的經(jīng)驗(yàn)判斷,采用行業(yè)平均的資本結(jié)構(gòu)易于符合這種傳統(tǒng)觀點(diǎn)或經(jīng)驗(yàn)法則;其四,避免循環(huán)計(jì)算或迭代計(jì)算中可能發(fā)生的錯(cuò)誤。

2. 現(xiàn)有選擇中可能存在的弊端

在確定WACC時(shí),付息債務(wù)和所有者權(quán)益價(jià)值均應(yīng)采用市場價(jià)值,這點(diǎn)已經(jīng)得到大家的共識(shí),在此不再討論。由于計(jì)算資本結(jié)構(gòu)時(shí)股權(quán)要采用市場價(jià)值,而非上市公司股權(quán)的市場價(jià)值難以獲取,退而求其次,所以行業(yè)(或可比公司)平均的資本結(jié)構(gòu)D/E只能從上市公司獲得。

在我國,雖然目前已經(jīng)形成了主板、中小板、創(chuàng)業(yè)板、三板(含新三板)市場、產(chǎn)權(quán)交易市場、股權(quán)交易市場等多種股份交易平臺(tái),具備了發(fā)展多層次資本市場的雛形,但與我國上千萬中小企業(yè)的數(shù)量級(jí)相比,現(xiàn)有股票市場的容量還是非常有限的。況且,融資功能目前仍然是股票市場最基本的功能,一般來說,上市公司已通過發(fā)行股份融資改善了自身的資本結(jié)構(gòu),以行業(yè)中上市公司平均的資本結(jié)構(gòu)來模擬標(biāo)的企業(yè)的資本結(jié)構(gòu)可能并不合適。

現(xiàn)實(shí)評(píng)估實(shí)踐中標(biāo)的企業(yè)自身的資本結(jié)構(gòu)可能與行業(yè)內(nèi)所有上市公司(或部分可比公司)平均資本結(jié)構(gòu)差異巨大,評(píng)估師在評(píng)估時(shí)如果沒有對(duì)這種巨大差異進(jìn)行調(diào)整,可能會(huì)得出不準(zhǔn)確的評(píng)估結(jié)論。

采用行業(yè)內(nèi)所有上市公司(或部分可比公司)平均資本結(jié)構(gòu)的評(píng)估模型不適用于無財(cái)務(wù)杠桿的標(biāo)的企業(yè)的評(píng)估,也不適用于在企業(yè)壽命周期中資本結(jié)構(gòu)會(huì)發(fā)生明顯變化的公司(比如“籌建中的企業(yè)”、資本結(jié)構(gòu)含大量長期銀行借款而這些長期借款又存在明確還款期限的企業(yè))的評(píng)估。

以一個(gè)案例進(jìn)行說明:某機(jī)構(gòu)在某項(xiàng)目籌劃期間對(duì)部分行業(yè)不含杠桿的βU,行業(yè)平均資本結(jié)構(gòu)D/E進(jìn)行規(guī)范,采用該規(guī)范下標(biāo)的企業(yè)(及子公司)實(shí)際評(píng)估結(jié)果隱含的資本結(jié)構(gòu)與行業(yè)平均資本結(jié)構(gòu)的差異見表一。

表一 行業(yè)平均資本結(jié)構(gòu)與標(biāo)的企業(yè)評(píng)估結(jié)果隱含的資本結(jié)構(gòu)的差異

五、標(biāo)的企業(yè)自身資本結(jié)構(gòu)的應(yīng)用

以下以兩個(gè)案例來說明標(biāo)的企業(yè)自身資本結(jié)構(gòu)的應(yīng)用。

案例一:某項(xiàng)目分別采用可比公司平均資本結(jié)構(gòu)與標(biāo)的企業(yè)自身資本結(jié)構(gòu)的差異比較。(注:本案例僅用來闡述企業(yè)自有資本結(jié)構(gòu)的應(yīng)用,至于案例中所使用參數(shù)的合理性,如在確定權(quán)益資本成本時(shí)是否需考慮規(guī)模風(fēng)險(xiǎn)溢價(jià)等不是本文的研究范圍)。

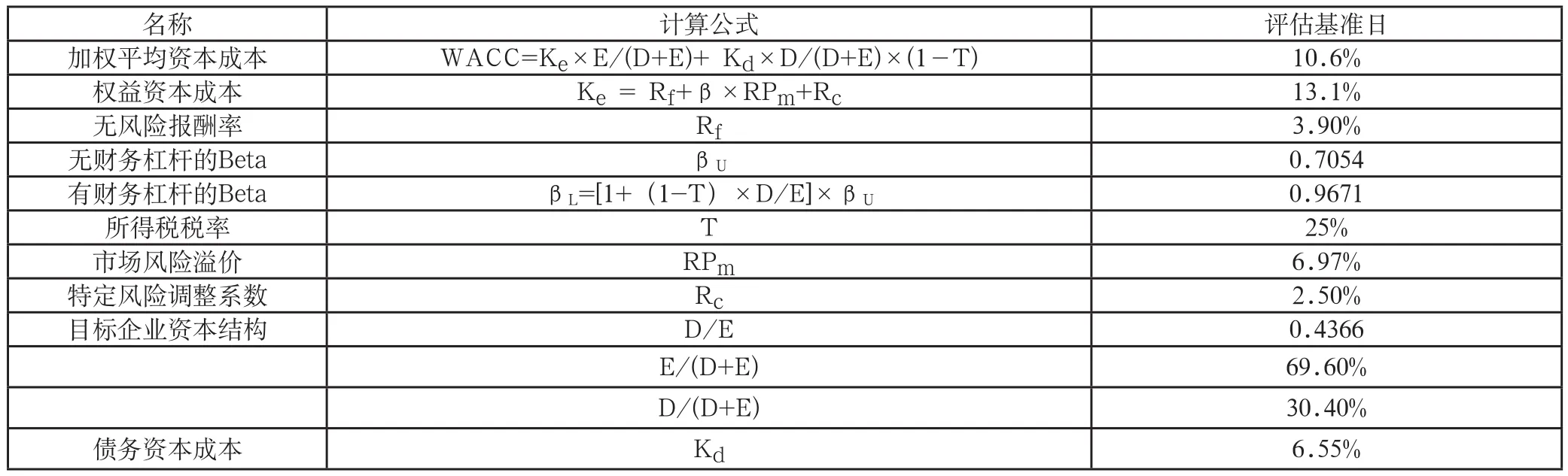

某企業(yè)可比公司的資本結(jié)構(gòu)及調(diào)整后βU見表二,以行業(yè)平均資本結(jié)構(gòu)計(jì)算的WACC,以及用行業(yè)平均資本結(jié)構(gòu)計(jì)算的企業(yè)價(jià)值及股東全部權(quán)益價(jià)值分別見表三,表四。

表二 可比公司平均資本結(jié)構(gòu)與調(diào)整后的βU

我們注意到,標(biāo)的企業(yè)自身以市場價(jià)值為基礎(chǔ)的D/E為113%,與可比上市公司資本結(jié)構(gòu)的均值43.66%相比,差異巨大。

利用EXCEL的迭代計(jì)算功能,采用兩次迭代計(jì)算,以標(biāo)的企業(yè)自有的以市場價(jià)值為基礎(chǔ)的資本結(jié)構(gòu)進(jìn)行的標(biāo)的企業(yè)股東全部權(quán)益評(píng)估如下:

第一:計(jì)算WACC。第一次迭代計(jì)算以標(biāo)的企業(yè)“賬面D/賬面E”為計(jì)算起點(diǎn),計(jì)算標(biāo)的企業(yè)有財(cái)務(wù)杠桿的βL,進(jìn)而計(jì)算初始WACC;

第二:計(jì)算過程數(shù)據(jù)E。令企業(yè)價(jià)值計(jì)算表中的WACC等于上步計(jì)算的WACC,可以求算出標(biāo)的企業(yè)股東全部權(quán)益價(jià)值的過程數(shù)據(jù);

表三 以行業(yè)平均資本結(jié)構(gòu)D/E=43.66%計(jì)算的WACC如下表所示:

第三:計(jì)算最終評(píng)估結(jié)果。令計(jì)算初始WACC的計(jì)算表格中股東全部權(quán)益價(jià)值E(第一步中以賬面E為計(jì)算起點(diǎn))等于第二步中得到的過程數(shù)據(jù)E,執(zhí)行迭代計(jì)算得到評(píng)估結(jié)果。

最終迭代的結(jié)果見表五、表六所示。

總結(jié):計(jì)算企業(yè)自身含杠桿的BL、WACC時(shí)使用的資本結(jié)構(gòu)與最終評(píng)估結(jié)論隱含的資本結(jié)構(gòu)均為95.42%,由于標(biāo)的企業(yè)相對(duì)于參考上市公司有更高的杠桿(D/E=95.42%VS43.66%),所以本案例采用企業(yè)自有資本結(jié)構(gòu)計(jì)算的WACC遠(yuǎn)小于采用可比企業(yè)平均資本結(jié)構(gòu)計(jì)算的WACC,在其他參數(shù)不變的情況下,標(biāo)的企業(yè)的股東全部權(quán)益價(jià)值將提高18%。

案例二:“建設(shè)中的企業(yè)”企業(yè)價(jià)值評(píng)估案例。

簡介:該案例原型源自于筆者2009年從事的一重大資產(chǎn)重組項(xiàng)目的標(biāo)的資產(chǎn)之一,上市公司擁有標(biāo)的企業(yè)70%的股權(quán),需收購剩余30%股權(quán),進(jìn)而需對(duì)標(biāo)的企業(yè)100%的股權(quán)價(jià)值進(jìn)行評(píng)估。標(biāo)的企業(yè)為煤炭采選類企業(yè),評(píng)估基準(zhǔn)日處于礦山建設(shè)期。其礦山建設(shè)資金部分為企業(yè)自籌,部分為國家開發(fā)銀行貸款,貸款據(jù)礦建進(jìn)度分期撥入,據(jù)投產(chǎn)進(jìn)度分期償還。

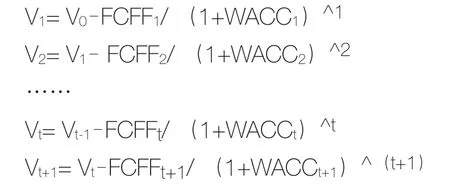

顯然,該案例的收益法評(píng)估中較難采用可比公司的平均資本結(jié)構(gòu)進(jìn)行。評(píng)估基本思路準(zhǔn)備:假設(shè)評(píng)估基準(zhǔn)日標(biāo)的企業(yè)的企業(yè)價(jià)值為V0,第t-1年至t年的企業(yè)自由現(xiàn)金流量為FCFFt, 第t-1年至t年加權(quán)平均資本成本為WACCt,被評(píng)估企業(yè)永續(xù)經(jīng)營,t的取值范圍為[1,∞],則評(píng)估基準(zhǔn)日的企業(yè)價(jià)值V0為:

以此類推,則

假設(shè)第t年后(末)標(biāo)的企業(yè)的資本結(jié)構(gòu)保持穩(wěn)定,則第t年后的WACC保持穩(wěn)定為WACCt+1。

根據(jù)以上假設(shè)及推理有以下公式同時(shí)成立:

據(jù)此思路準(zhǔn)備,以及案例一中兩次迭代計(jì)算的基礎(chǔ),即可進(jìn)行以“建設(shè)中的企業(yè)”自身市場價(jià)值為基礎(chǔ)的資本結(jié)構(gòu)的企業(yè)自由現(xiàn)金流評(píng)估。

1. 修正企業(yè)自由現(xiàn)金流的計(jì)算公式。

資本結(jié)構(gòu)不變的企業(yè)自由現(xiàn)金流的通用公式如下:

企業(yè)自由現(xiàn)金流量=息稅前利潤-實(shí)付所得稅+折舊及攤銷-資本性支出-營運(yùn)資金追加額

在資本結(jié)構(gòu)發(fā)生變化的情況下,企業(yè)自由現(xiàn)金流的公式應(yīng)調(diào)整為以下公式:

企業(yè)自由現(xiàn)金流量=息稅前利潤-實(shí)付所得稅+折舊及攤銷-資本性支出-營運(yùn)資金追加額+股東投入的增加(減減少)+付息債務(wù)的增加(減減少)+期末資金回收(對(duì)于有限期模型)

2. 企業(yè)自由現(xiàn)金流量預(yù)測時(shí)應(yīng)增加一張《投資計(jì)劃與資金來源平衡控制表》;

3. 設(shè)計(jì)多期WACC迭代計(jì)算表。

在上述案例一的基礎(chǔ)上設(shè)計(jì)多期WACC迭代計(jì)算表進(jìn)行迭代計(jì)算。

為避免多期迭代計(jì)算可能產(chǎn)生錯(cuò)誤,在多期迭代計(jì)算模型的WACC計(jì)算表中先以E0代替多期的Ei,進(jìn)行兩次迭代,計(jì)算得出初步評(píng)估結(jié)果后,然后從E1開始通過Vt= Vt-1- FCFFt/ (1+WACCt)^t修正各期的Et (注:本案例中在收益預(yù)測時(shí)按借款協(xié)議已將銀行借款償付完畢,償付借款的現(xiàn)金流已做現(xiàn)金流出處理,最終的累計(jì)折現(xiàn)值結(jié)果是付息債務(wù)為零的結(jié)果。若保持評(píng)估基準(zhǔn)日實(shí)際付息債務(wù)規(guī)模不變至期末,股東全部權(quán)益價(jià)值的評(píng)估值相差極小,本案例的差異率不到0.1%),評(píng)估結(jié)果亦會(huì)隨著變化,最終得出最后的評(píng)估結(jié)果。

表五 以標(biāo)的企業(yè)自身資本結(jié)構(gòu)采用迭代計(jì)算的WACC

表六 采用自身資本結(jié)構(gòu)運(yùn)用迭代計(jì)算的企業(yè)價(jià)值及股東全部權(quán)益價(jià)值

表七 建設(shè)中的企業(yè)采用自有資本結(jié)構(gòu)折現(xiàn)現(xiàn)金流計(jì)算股東全部權(quán)益計(jì)算表

表八 建設(shè)中的企業(yè)采用多期變化的自有資本結(jié)構(gòu)WACC計(jì)算表(與股東全部權(quán)益計(jì)算表循環(huán))

案例示例見表七、表八。

計(jì)算過程簡介:

1. 先將“表七”由上至下預(yù)測到“企業(yè)自由現(xiàn)金流量”行,令“折現(xiàn)率”行的各數(shù)據(jù)分別等于“表八”中“WACC”行的相應(yīng)數(shù)據(jù);

2. 填列表七“折現(xiàn)期”,在EXCEL中做好“折現(xiàn)系數(shù)”以下各行的計(jì)算公式;

3. 在“表八”按常規(guī)輸入無風(fēng)險(xiǎn)報(bào)酬率、行業(yè)調(diào)整后的βU,所得稅率、權(quán)益的市場風(fēng)險(xiǎn)溢價(jià)、個(gè)別風(fēng)險(xiǎn)溢價(jià)、據(jù)貸款協(xié)議及分期償還協(xié)議填列債務(wù)及貸款的利率;

4. 在“表八”的excel中做好D/E,D/V,E/V,βL,WACC的計(jì)算公式;

5. 在“表八”的E0處先填上標(biāo)的企業(yè)所有者權(quán)益的賬面價(jià)值,并令其右邊的單元格Et(t等于1到9)等于E0單元格,先以賬面價(jià)值為基礎(chǔ)計(jì)算WACC;

6. 由于“表七”與“表八”的WACC存在鏈接關(guān)系,則在“表七”“第0年的股東全部權(quán)益價(jià)值”單元格處出現(xiàn)計(jì)算出過程數(shù)據(jù)E;

7. 令“表八”的E0單元格等于表“表七”“第0年的股東全部權(quán)益價(jià)值”單元格(循環(huán)引用建立鏈接),采用迭代計(jì)算可再次在“表七”“第0年的股東全部權(quán)益價(jià)值”單元格處出現(xiàn)計(jì)算出過程數(shù)據(jù)E;

8. 利用“Vt= Vt-1-FCFFt/ (1+WACCt)^t”(本案例中在收益預(yù)測時(shí)按借款協(xié)議已將銀行借款償付完畢,E=V,有Et= Et-1-FCFFt/ (1+WACCt)^t)成立,令在“表八”的第E行處:E1=E0-表七中“第1年折現(xiàn)值”,E2=E1-表七中“第2年折現(xiàn)值”,……… 直至:E8=E7-表七中“第8年折現(xiàn)值”(第9年只有期末殘值及流動(dòng)資金回收,無經(jīng)營現(xiàn)金流),則“表七”“第0年的股東全部權(quán)益價(jià)值”單元格的數(shù)據(jù)隨著變化,直至出現(xiàn)最終評(píng)估結(jié)果7726。

[1](美)弗蘭克C·埃文斯,大衛(wèi)M·畢曉普,著.郭瑛英,譯.《并購價(jià)值評(píng)估:非上市并購企業(yè)價(jià)值創(chuàng)造和計(jì)算》. 北京:機(jī)械工業(yè)出版社.

[2](美)湯姆·科普蘭,蒂姆·科勒,杰克·默林,著.賈輝然,等譯.《價(jià)值評(píng)估》. 北京:中國大百科全書出版社, 1998年2月第2版.

[3]Aswath Damodaran. 《The Dark Side of Valuation: Valuing Old Tech, New Tech, and New Economy Companies》

[4]中國資產(chǎn)評(píng)估協(xié)會(huì),編.《中國資產(chǎn)評(píng)估準(zhǔn)則2007》. 經(jīng)濟(jì)科學(xué)出版社.

猜你喜歡

少先隊(duì)活動(dòng)(2021年2期)2021-03-29 05:40:48

數(shù)學(xué)年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2019年6期)2019-06-24 03:37:50

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

中國公路(2017年7期)2017-07-24 13:56:38

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國衛(wèi)生(2015年4期)2015-11-08 11:16:06