建設項目管理控制審計研究

2013-07-02 05:58:32梅全亭

中國儲運 2013年3期

文/吳 瑤 梅全亭

建設項目管理控制是指在決策階段后對項目實施階段的控制工作,項目實施控制的總任務是保證按預定的計劃實施項目,保證項目總目標的圓滿實現。在現代工程項目中,管理控制作為項目管理的一個獨特階段,對項目的成敗具有舉足輕重的作用,因此對工程項目管理控制進行審計,保證實施過程不出現偏差是十分必要的。

1.建設項目管理控制審計的內容

建設項目管理控制審計應保持其公正性、客觀性,依據施工合同,監理合同,招、投標文件,政府文件,國家法律、法規,各種標準規范開展工作。在重點環節及宏觀方面通過對建設項目各類管理資料、施工現場檢查,可采取施工現場檢查、施工資料檢查、針對問題進行調研等多種方式,對“三大主體”(建設單位、施工單位、監理單位)進行審計,對查找的問題分析原因,提出合理化建議,撰寫報告進行總結,并及時地協調問題的處理,合理化建議的落實。

2.建設項目管理控制審計的程序

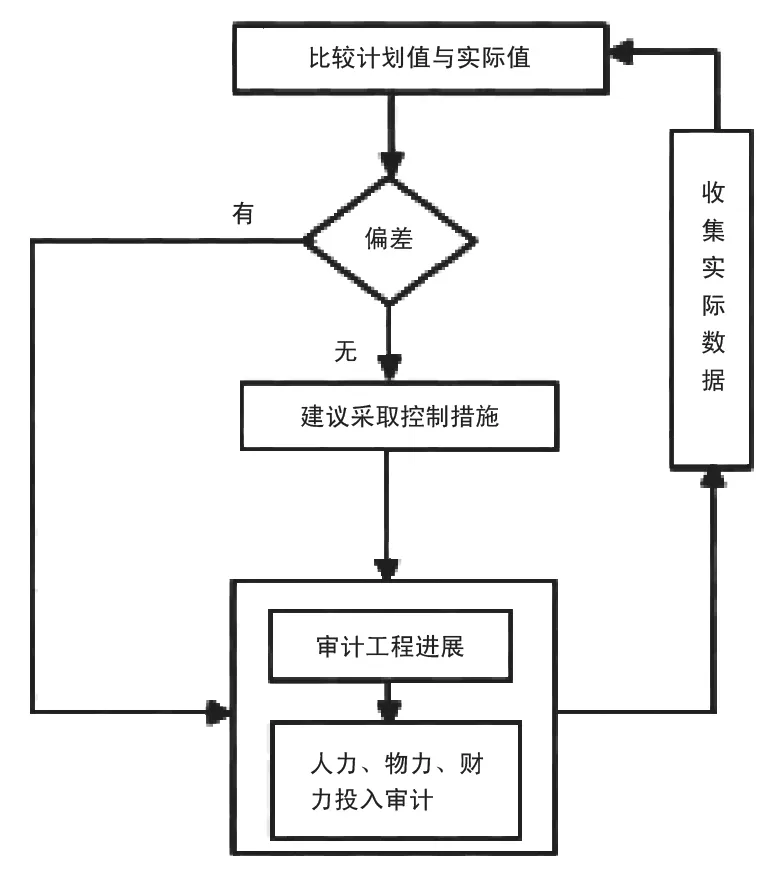

建設項目管理控制審計是關注于建設項目的進程與績效,就是要對管理控制活動進行復核、審查,檢查是否發生了情況變化,如項目的優先級是否發生了變化,項目的目標是否仍然相關,并對實施過程做出趨向預測,以保證整個項目和各個工程活動按照計劃和合同有效、經濟地實施。由于項目實施過程中主客觀條件的變化是絕對的,不變則是相對的;在項目實施過程中平衡是暫時的,不平衡則是永恒的,這決定了項目控制必須隨著情況的變化進行動態控制,因此建設項目管理控制審計的工作程序也是一個動態的程序。動態審計程序如圖1所示。

圖1 建設項目管理控制審計程序

3.建設項目管理控制審計的關鍵點

3.1 建設項目成本控制審計

在當今的建筑領域中,工程項目的經濟效益通過贏利的最大化和成本的最小化來實現。在工程項目管理控制中,成本控制就是通過控制手段,在達到預定工程功能和工期要求的同時優化成本開支,將總成本控制在預算范圍內。工程項目成本管理控制的審計目的是提高成本管理控制水平,減少成本管理控制活動中的漏洞,在實現戰略目標的前提下,達到最佳效益。工程項目成本目標不是孤立的,只有與質量目標、進度目標、效率、工作量要求、消耗等相結合才有它的價值。在成本控制審計過程中,必須同時分析進度、效率、質量狀況,不能片面強調目標成本,否則審計結果容易出現錯誤信息,造成誤導。

3.2 建設項目進度控制審計

建設項目工期進度控制審計,就是通過調查、審核建設項目的總戰略目標、建設項目的周圍環境(包括政治環境、經濟環境、自然環境),擬訂的施工計劃和招標方案,根據國家有關建筑規范標準定額,當地建筑主管部門的規定標準,當地現行的建筑政策,鑒定項目的工期進度是否與國家規定的定額工期一致或在國家定額工期允許的波動范圍內,是否符合當地的建筑政策,是否與工程項目的總目標相一致;工期與工程項目的成本是否能很經濟地結合在一起,工期與工程的計劃進度、工程實物、勞動消耗等是否能有效地結合在一起,為項目決策者提供科學的可行的技術信息。

3.3 建設項目質量控制審計

建設項目質量管理不是追求最高的質量和最完美的工程,而是追求符合預定目標的、符合要求的工程。建設項目質量是按照工程使用功能的要求設計的,它是經過與工期、費用優化后確定的,符合工程的整體效益目標。建設項目質量管理審計追求的目的是通過對質量管理的審計,減少或避免損失和浪費,使工程項目同時在符合項目功能、工期和費用要求的情況下,盡可能地追求高質量,不出質量事故,保證一次成功,減少重復的質量管理工作,提前避免質量問題的發生。建設項目質量管理控制的審計方法、審計重點要根據項目的類型、項目的作用、項目的性質等等來選擇。

4.建設項目管理控制審計的績效評價

4.1 績效評價原則

建設項目管理控制的績效評價原則主要有:第一,項目業績評價與實施者業績評價相結合原則;第二,實施成果指標評價與驅動因素指標評價相結合原則;第三,項目內部評價與項目外部評價相結合原則;第四,財務指標評價與非財務指標評價相結合原則。

4.2 績效評價方法

目前,理論界與實務中研究與應用較為普遍的經營業績評價方法主要有三類:單一指標評價、指標體系評價、平衡計分卡評價。

4.21 單一指標評價

單一指標評價是指采用一個最綜合的指標評價經營業績,以控制組織戰略目標。EVA(附加經濟價值或經濟利潤)是人們廣泛認同的指標。EVA計算公式是:

EVA=稅后營業凈利潤-資本成本

其中,稅后營業凈利潤=營業利潤-所得稅

資本成本=投資資本x加權平均資本成本

計算EVA的步驟是:①選擇EVA的計算起點。如以營業利潤為起點,對營業利潤進行初步調整,將利息費用以及營業性投資收益加回到營業利潤中去。②對初步調整的營業利潤作進一步調整,以消除其會計失真。③計算投資資本,先利用公式計算出初步調整的投資資本,再對投資資本進行再調整以消除其會計失真。④計算權益資本成本,并計算出項目的加權平均資本成本,最后計算出項目資本成本。⑥將計算出的營業利潤先扣除企業所得稅,然后減去資本成本,即可算出EVA值。

EVA為正值,反映經營為項目創造了價值;EVA為負值,說明經營使項目價值貶值。EVA值越高說明經營業績越好。

在單一指標評價中通常還有使用MVA(市場增加值)指標的。其計算公式是:

MVA=項目總市值-項目總資本

其中,總市值是債務的賬面價值與權益的市場價值之和,而總資本是債務與權益的賬面價值之和。

通過對MVA的評估,可以評估一個組織的管理行為從開始以來對股東財富的影響,而通過對EVA的評估,可以評估出在某個特定年份的管理效果。

4.22 指標體系評價

指標體系評價是指運用一系列指標從不同角度或側面評價經營業績。指標體系評價根據評價方法特點不同分為指標分解評價系統和指標綜合評價系統。指標分解評價系統是從最綜合(或結果)指標入手,經過指標層層分解形成反映經營業績過程和不同側面的指標體系。杜邦財務分析評價體系就是典型的指標分解評價系統。指標綜合評價系統是從反映經營活動的過程或各個側面入手,應用一定的方法經過綜合得出一個分數或指數,用以評價經營業績。經營業績評價綜合指數法以及現行企業效績評價功效系數法都屬于指標綜合評價系統。

4.23 平衡計分卡

平衡計分卡實際上也屬于指標體系評價系統,但與傳統指標體系評價不同的是它在指標分類、評價特點、評價程序方面都有所創新。平衡計分卡的特點主要體現在財務評價與非財務評價的平衡,外部評價與內部評價的平衡,成果評價與動因(過程)評價的平衡:定量評價與定性評價的平衡,短期評價與長期評價的平衡等五方面。通常平衡計分卡的內容由財務類指標、顧客類指標、內部營運類指標、學習與成長類指標組成。財務類指標用于評價項目或組織為取得財務成功而為股東做了些什么:顧客類指標是用于評價項目或組織為達到遠景而為顧客做了些什么,內部營運類指標用于評價為了股東和顧客,項目的流程如何,學習與成長類指標用于評價為實現項目或組織遠景及戰略,項目或組織的革新與提高情況。

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:30

建材發展導向(2021年14期)2021-08-23 00:57:24

建材發展導向(2021年12期)2021-07-22 08:06:40

現代企業(2021年2期)2021-07-20 07:56:54

建材發展導向(2021年6期)2021-06-09 05:57:44

建材發展導向(2019年11期)2019-08-24 06:36:28

消費導刊(2018年8期)2018-05-25 13:19:31

江西建材(2018年1期)2018-04-04 05:26:40

河南科技(2014年5期)2014-02-27 14:08:42

辦公室業務(2014年10期)2014-02-27 06:30:30