中國城鎮(zhèn)居民資產(chǎn)財(cái)富效應(yīng)實(shí)證研究

2013-06-28 04:22:16劉喜華

山東社會(huì)科學(xué) 2013年1期

關(guān)鍵詞:效應(yīng)

劉喜華 張 靜

( 青島大學(xué) 經(jīng)濟(jì)學(xué)院,山東 青島 266071)

由于全球性金融危機(jī),我國的出口受到較為嚴(yán)重的影響。如何提高居民的消費(fèi)支出,以實(shí)現(xiàn)“擴(kuò)內(nèi)需,保增長”的宏觀經(jīng)濟(jì)目標(biāo),成為社會(huì)各界普遍關(guān)注的問題。根據(jù)持久收入假說和生命周期理論:個(gè)人或家庭消費(fèi)取決于當(dāng)前和預(yù)期收入之和,收入則取決于勞動(dòng)收入和各種資產(chǎn)的增值收入。因此,在擴(kuò)大內(nèi)需的宏觀經(jīng)濟(jì)策略之下,研究資產(chǎn)財(cái)富效應(yīng)——資產(chǎn)增值對(duì)消費(fèi)支出的影響具有重要意義。近年來,我國居民資產(chǎn)總量隨著國家經(jīng)濟(jì)總量的增加和居民收入水平的提高而不斷增大。在家庭資產(chǎn)中,有價(jià)證券比重上升,現(xiàn)金和銀行存款所占比重下降,保險(xiǎn)資產(chǎn)比重提高,居民資產(chǎn)從總量和結(jié)構(gòu)上都經(jīng)歷了大幅的變動(dòng)。居民資產(chǎn)的變化對(duì)消費(fèi)有何影響、如何通過資本市場發(fā)展促進(jìn)社會(huì)有效總需求成為了目前亟待解決的問題。本文基于2002年第1 季度到2010年第1 季度居民消費(fèi)、收入以及各種資產(chǎn)持有量的宏觀數(shù)據(jù),利用協(xié)整模型對(duì)居民資產(chǎn)對(duì)消費(fèi)的影響進(jìn)行了實(shí)證分析。

一、居民資產(chǎn)財(cái)富效應(yīng)的理論分析

居民資產(chǎn)分為實(shí)物資產(chǎn)和金融資產(chǎn)。在實(shí)物資產(chǎn)中,居民的住房資產(chǎn)占絕大部分,所以實(shí)物資產(chǎn)的財(cái)富效應(yīng)主要是通過房地產(chǎn)市場實(shí)現(xiàn)的。居民的金融資產(chǎn)主要包括手持現(xiàn)金、儲(chǔ)蓄、股票、債券、保險(xiǎn)等,本文選取股票市場和債券市場來衡量居民金融資產(chǎn)的財(cái)富效應(yīng)。

房地產(chǎn)價(jià)格的上漲,對(duì)于房屋擁有者來說,將直接或者間接地增加其財(cái)富水平,進(jìn)而推動(dòng)消費(fèi)的上漲。對(duì)于租賃房屋者來說,房地產(chǎn)價(jià)格的上漲必然導(dǎo)致其房屋租賃費(fèi)用的上漲,在收入既定的情況下,必然導(dǎo)致其消費(fèi)的減少。而對(duì)于那些潛在的房屋購買者來說,其預(yù)期的購房成本由于房地產(chǎn)價(jià)格的上漲而增加,為了滿足購房需求,消費(fèi)者必然增加當(dāng)期儲(chǔ)蓄而減少消費(fèi)。

股票市場對(duì)消費(fèi)支出的影響主要表現(xiàn)在以下幾個(gè)方面:第一,通過影響居民的資產(chǎn)財(cái)富直接刺激消費(fèi)。股票價(jià)格的上漲使得居民持有的股票資產(chǎn)增值,居民的財(cái)富增加,從而使投資者增加消費(fèi)支出。第二,通過影響消費(fèi)者的預(yù)期間接刺激消費(fèi)。股票市場是國民經(jīng)濟(jì)的晴雨表,能夠提前預(yù)測宏觀經(jīng)濟(jì)的未來趨勢。股票價(jià)格的上漲能夠給投資者帶來未來收入增長預(yù)期,從而增加消費(fèi)支出。第三,股票價(jià)格頻繁的變動(dòng)擴(kuò)大了股票市場的投機(jī)性活動(dòng),使股票市場的風(fēng)險(xiǎn)性增大。不利因素的存在使我國股市缺少長時(shí)期相對(duì)持續(xù)的繁榮、穩(wěn)定,股票市場的不完善制約其財(cái)富效應(yīng)的大小。

債券價(jià)格上升后,債券持有者可以賣出所持債券賺取價(jià)差的方式使得自己的財(cái)富量增加,從而推動(dòng)消費(fèi)支出的上升。同時(shí)持有債券的投資者可獲得穩(wěn)定的利息收入,收入的增加也將推動(dòng)消費(fèi)支出的增加。另一方面,當(dāng)債券市場的規(guī)模較小、結(jié)構(gòu)不合理時(shí),居民在債券市場上獲得的收益顯著減少,從而挫傷居民的消費(fèi)信心,并通過傳染效應(yīng)在更大范圍上直接影響消費(fèi)支出的增加。

二、居民資產(chǎn)財(cái)富效應(yīng)的實(shí)證研究

(一)數(shù)據(jù)來源及指標(biāo)說明

鑒于數(shù)據(jù)的可獲得性,本文采用2002年第1 季度——2010年第1 季度(共33個(gè)樣本)的時(shí)間序列數(shù)據(jù)進(jìn)行實(shí)證分析。選取城鎮(zhèn)居民人均消費(fèi)支出(XF)來衡量消費(fèi)水平,城鎮(zhèn)居民家庭人均可支配收入(IN)反映了居民的當(dāng)期收入,股票市場、房地產(chǎn)市場、債券市場的財(cái)富水平分別用季末A 股流通市值(S)、商品房中住宅的銷售額(H)以及債券市場的市值(B)來衡量。數(shù)據(jù)來源于經(jīng)濟(jì)景氣月報(bào)、中國債券信息網(wǎng)、證券市場月報(bào)。為了消除通貨膨脹的影響,以上所有數(shù)據(jù)均以2001年12月為基期進(jìn)行了價(jià)格調(diào)整。由于居民的人均消費(fèi)水平、人均可支配收入以及股票的流通市值受季節(jié)性因素的影響較大,本文對(duì)以上三個(gè)變量采用X-11 方法進(jìn)行季節(jié)調(diào)整。為了消除異方差的影響,以上所有數(shù)據(jù)均取自然對(duì)數(shù),分別用LNXF、LNIN、LNS、LNH、LNB 代表居民的消費(fèi)水平、收入水平、股票財(cái)富、房地產(chǎn)財(cái)富、債券財(cái)富。

(二)ADF 單位根檢驗(yàn)

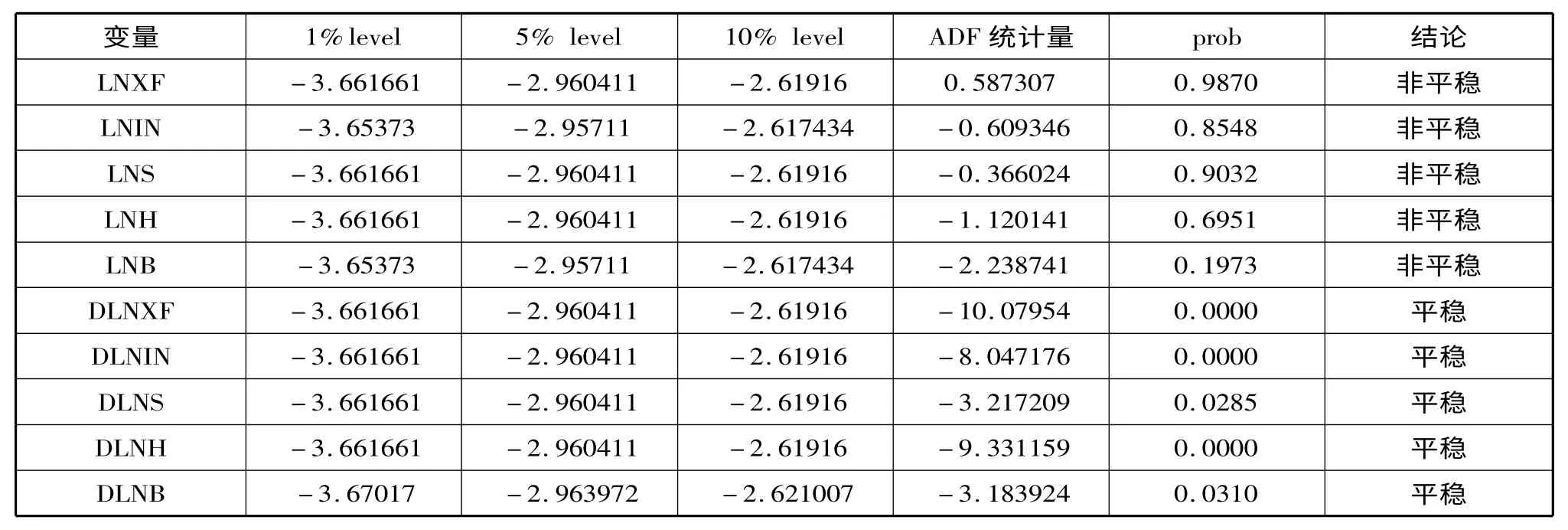

宏觀經(jīng)濟(jì)變量通常帶有時(shí)間趨勢,為非平穩(wěn)序列,所以在進(jìn)行具體的經(jīng)驗(yàn)方程估計(jì)和相關(guān)檢驗(yàn)之前,要進(jìn)行平穩(wěn)性檢驗(yàn),消除“偽回歸”。①張成思:《金融計(jì)量學(xué)——時(shí)間序列分析視角》,東北財(cái)經(jīng)大學(xué)出版社2008年版。本文采用ADF 單位根檢驗(yàn),檢驗(yàn)結(jié)果如表1 所示。

表1 變量的單位根檢驗(yàn)

由表1 可知:LNXF、LNIN、LNS、LNH、LNB 在5%的顯著性水平下均不平穩(wěn),所以對(duì)以上時(shí)間序列進(jìn)行一階差分,再對(duì)差分后的序列進(jìn)行ADF 檢驗(yàn),其差分后的序列在5%的顯著性水平下均平穩(wěn),所以原序列均為一階單整。

(三)Johansen 協(xié)整檢驗(yàn)

Engle 和Granger 認(rèn)為,由幾個(gè)非平穩(wěn)時(shí)間序列變量的線性組合形成的變量是平穩(wěn)序列,這種平穩(wěn)的線性組合稱為協(xié)整方程,且可被解釋為變量之間的長期穩(wěn)定的均衡關(guān)系。由單位根檢驗(yàn)結(jié)果可知,所有序列均為I(1)序列,滿足進(jìn)行協(xié)整檢驗(yàn)的條件。所以本文在此采用Johansen 協(xié)整檢驗(yàn)驗(yàn)證變量間的協(xié)整關(guān)系,建立協(xié)整方程。根據(jù)AIC 和SC 準(zhǔn)則,確定協(xié)整檢驗(yàn)的最優(yōu)滯后階數(shù)為1。檢驗(yàn)結(jié)果如表2 所示。

表2 Johansen 協(xié)整檢驗(yàn)結(jié)果

檢驗(yàn)結(jié)果表明:LNXF、LNIN、LNS、LNH、LNB 在5%的顯著性水平下存在三個(gè)協(xié)整關(guān)系,根據(jù)標(biāo)準(zhǔn)化協(xié)整系數(shù)的估計(jì)值,得到以下協(xié)整方程:

由Johansen 檢驗(yàn)可知,這5個(gè)協(xié)整變量間存在長期均衡關(guān)系,長期中人均可支配收入、A 股流通市值、商品房中住宅的銷售額與人均消費(fèi)水平成正相關(guān)關(guān)系。人均可支配收入是消費(fèi)增長的主要?jiǎng)恿Γ司芍涫杖朐黾? 單位,將促進(jìn)消費(fèi)增加4.03個(gè)單位;房產(chǎn)增加1 單位,消費(fèi)將增加0.61個(gè)單位;股票資產(chǎn)增加1單位,消費(fèi)將增加0.27個(gè)單位;而債券市值與人均消費(fèi)水平成負(fù)相關(guān)關(guān)系,債券資產(chǎn)每增加1 單位,消費(fèi)將減少2個(gè)單位。收入仍然是影響消費(fèi)的主要因素,房地產(chǎn)市場的財(cái)富效應(yīng)在長期大于股票市場的財(cái)富效應(yīng),同時(shí)由于債券具有流動(dòng)性大、收益率低等特點(diǎn),居民大多將其作為一種儲(chǔ)蓄方式,儲(chǔ)蓄的增加必然引起消費(fèi)的減少,所以長期債券市場的財(cái)富效應(yīng)為負(fù)值。

(四)格蘭杰(Granger)因果性檢驗(yàn)

由協(xié)整檢驗(yàn)的關(guān)系可知,城鎮(zhèn)居民人均消費(fèi)支出、城鎮(zhèn)居民家庭人均可支配收入、A 股流通市值、商品房中住宅的銷售額、債券市場的市值之間存在穩(wěn)定的長期關(guān)系。這種均衡關(guān)系只能說明變量之間存在相互影響,但是變量之間誰影響誰的因果關(guān)系并不明確,需要對(duì)其因果關(guān)系進(jìn)行Granger 因果關(guān)系檢驗(yàn)。Granger 因果檢驗(yàn)實(shí)質(zhì)上是檢驗(yàn)?zāi)硞€(gè)變量的所有滯后項(xiàng)是否對(duì)另一個(gè)或幾個(gè)變量的當(dāng)期值有影響,若其他變量受到該變量的滯后項(xiàng)影響,則稱它們具有Granger 因果關(guān)系。根據(jù)AIC 和SC 準(zhǔn)則,確定Granger 因果關(guān)系檢驗(yàn)的最優(yōu)滯后階數(shù)為1,檢驗(yàn)結(jié)果如表3 所示。

表3 Granger 因果關(guān)系檢驗(yàn)結(jié)果

由表3 可以看出:在5%的置信水平下,人均可支配收入是人均消費(fèi)支出格蘭杰原因,債券市值變動(dòng)是人均消費(fèi)支出增減的格蘭杰原因。同時(shí)人均消費(fèi)支出的變動(dòng)會(huì)引起A 股流通市值、商品房中住宅的銷售額的變動(dòng),但是這種因果關(guān)系是單向的,A 股流通市值、商品房中住宅的銷售額的增減并不是人均消費(fèi)支出的格蘭杰原因。這說明短期內(nèi)人均可支配收入和債券市值的變動(dòng)對(duì)人均消費(fèi)支出有較大的影響,而住房資產(chǎn)和股票資產(chǎn)的財(cái)富效應(yīng)微弱,住房資產(chǎn)和股票資產(chǎn)的增長并不能對(duì)居民的消費(fèi)水平產(chǎn)生直接的影響。這一結(jié)論與協(xié)整檢驗(yàn)的結(jié)果基本一致。

(五)脈沖響應(yīng)函數(shù)和方差分解

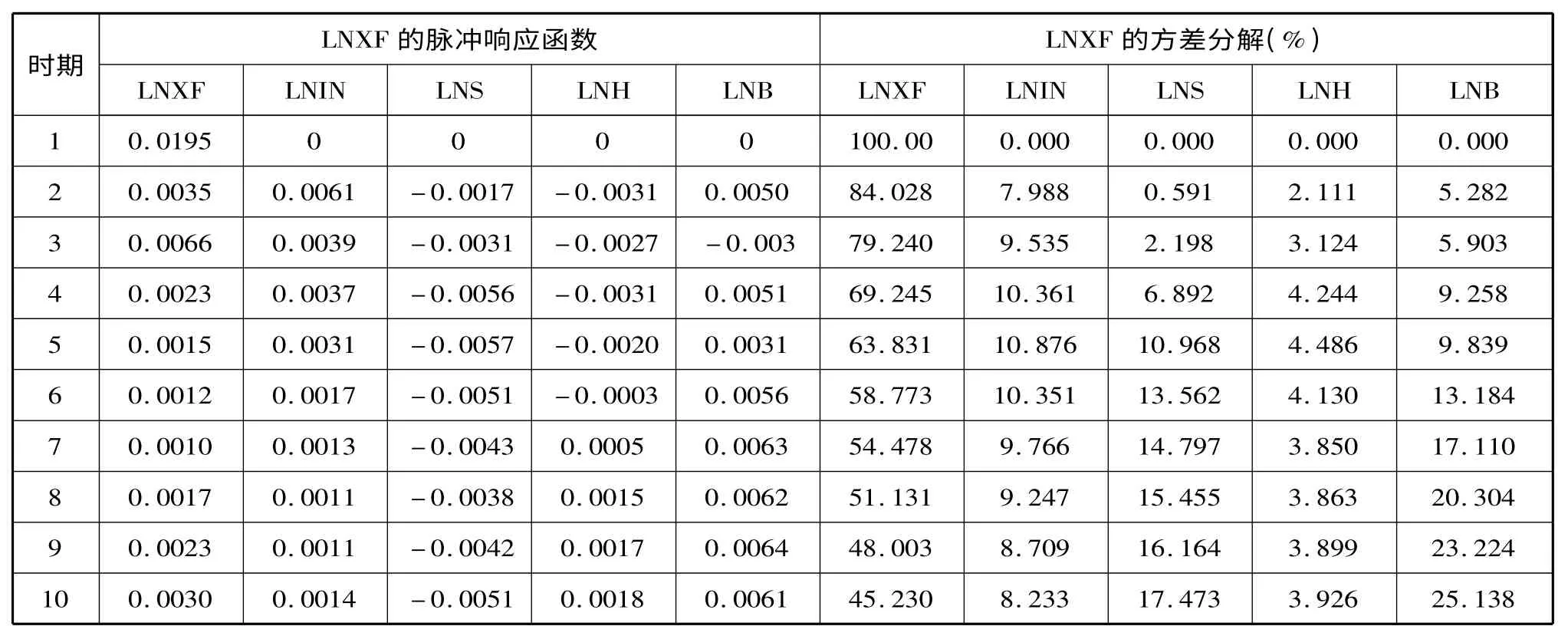

脈沖響應(yīng)函數(shù)能夠比較全面地反映各個(gè)變量之間的動(dòng)態(tài)影響,能夠捕捉到一個(gè)變量的沖擊因素對(duì)另一個(gè)變量的動(dòng)態(tài)影響路徑。方差分解可以將一個(gè)變量的方差分解到各個(gè)擾動(dòng)項(xiàng)上。因此,方差分解提供了關(guān)于每個(gè)擾動(dòng)因素影響模型內(nèi)各個(gè)變量的相對(duì)程度。LNXF 的脈沖響應(yīng)函數(shù)和方差分解如表4 所示。

LNXF 的脈沖響應(yīng)函數(shù)顯示:變量的沖擊對(duì)LNXF 的影響,未來10 期內(nèi)消費(fèi)習(xí)慣和收入水平對(duì)消費(fèi)的影響程度較大,其隨著時(shí)間的增加而遞減。總體來說,股票市場的財(cái)富效應(yīng)大于房地產(chǎn)市場的財(cái)富效應(yīng)。LNXF 的方差分解顯示:由于消費(fèi)慣性的影響,消費(fèi)的自身貢獻(xiàn)率最大,且隨著時(shí)間的增加而遞減。除此以外,債券市值的方差分解值較大且隨著時(shí)間的增加而逐漸增加,股票市場方差分解值大于房地產(chǎn)市場。由此可知,股票資產(chǎn)的財(cái)富效應(yīng)大于住房資產(chǎn)的財(cái)富效應(yīng)。

表4 LNXF 的脈沖響應(yīng)函數(shù)和方差分解

三、結(jié)論及政策建議

綜上所述,股票和房地產(chǎn)資產(chǎn)與居民消費(fèi)存在一定的正相關(guān)關(guān)系,但是財(cái)富效應(yīng)微弱。股票價(jià)格頻繁的變動(dòng)擴(kuò)大了股票市場的投機(jī)性活動(dòng),使股票市場的風(fēng)險(xiǎn)性增大,股票市場的不完善制約其財(cái)富效應(yīng)的大小。同時(shí)房地產(chǎn)價(jià)格的急劇上漲使得大量的資金向房地產(chǎn)行業(yè)集聚,投機(jī)活動(dòng)猖獗,形成房地產(chǎn)泡沫,房地產(chǎn)價(jià)格泡沫的存在直接損害居民資產(chǎn)的財(cái)富效應(yīng)。債券資產(chǎn)與居民消費(fèi)之間存在負(fù)向相關(guān)關(guān)系。債券高流動(dòng)性、高安全性、低收益性的特點(diǎn)決定了其與儲(chǔ)蓄相似,增值的幅度較小。根據(jù)凱恩斯消費(fèi)理論,在假定可支配收入不變的情況下,當(dāng)期儲(chǔ)蓄必然與消費(fèi)反向變動(dòng),因此債券市值的增加必然導(dǎo)致消費(fèi)的減少。

鞏固和擴(kuò)大應(yīng)對(duì)國際金融危機(jī)沖擊成果是“十二五”時(shí)期的重要任務(wù),在居民的收入水平不斷增加的同時(shí)有效地發(fā)揮居民資產(chǎn)的財(cái)富效應(yīng),建立擴(kuò)大消費(fèi)需求的長效機(jī)制,把擴(kuò)大消費(fèi)需求作為擴(kuò)大內(nèi)需的戰(zhàn)略重點(diǎn),進(jìn)一步釋放城鄉(xiāng)居民消費(fèi)潛力。為實(shí)現(xiàn)這一目標(biāo),結(jié)合實(shí)證分析結(jié)果,提出以下政策建議:第一,居民收入的持續(xù)增加是拉動(dòng)消費(fèi)增長,促進(jìn)經(jīng)濟(jì)發(fā)展的關(guān)鍵因素。要完善收入分配制度,合理調(diào)整國民收入分配格局,著力提高城鄉(xiāng)中低收入居民收入,增強(qiáng)居民消費(fèi)能力。要增加政府支出用于改善民生和社會(huì)事業(yè)的比重,擴(kuò)大社會(huì)保障制度覆蓋面,逐步完善基本公共服務(wù)體系,形成良好的居民消費(fèi)預(yù)期。要開辟多種投資渠道,增加居民的投資品種,提高資產(chǎn)的增值能力和居民財(cái)產(chǎn)性收入。第二,加強(qiáng)股票市場的監(jiān)管力度,促進(jìn)股市的平穩(wěn)發(fā)展。規(guī)范資本市場秩序,提高交易的效率,加大對(duì)中小投資者的保護(hù),進(jìn)一步提高上市公司的質(zhì)量,促進(jìn)股權(quán)分置改革,防止股票價(jià)格的劇烈波動(dòng)以及由此引發(fā)的投機(jī)行為,減少股市的非理性波動(dòng),增加居民股票資產(chǎn)的財(cái)富效應(yīng)。第三,規(guī)避房地產(chǎn)價(jià)格的飛漲對(duì)居民消費(fèi)水平帶來的沖擊,盡量穩(wěn)定房地產(chǎn)市場。適度發(fā)展住房消費(fèi)信貸,促進(jìn)住房市場穩(wěn)定增長。促進(jìn)住房資產(chǎn)證券化,增強(qiáng)房地產(chǎn)財(cái)富的流動(dòng)性和收益性。同時(shí)建立合理的房產(chǎn)價(jià)格預(yù)警機(jī)制,防范和控制資產(chǎn)價(jià)格泡沫帶來的危害和風(fēng)險(xiǎn),保證房地產(chǎn)市場的持續(xù)穩(wěn)定繁榮,使其更好地發(fā)揮財(cái)富效應(yīng)。

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級(jí)版)(2020年9期)2020-12-04 02:07:22

科學(xué)大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國衛(wèi)生(2016年4期)2016-11-12 13:24:14

中國衛(wèi)生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30