我國海上風電發展制約性因素分析

2013-06-27 08:51:02張婷

風能 2013年2期

張婷

(中國船舶重工集團公司第714研究所,北京 100092)

0 引言

隨著全球能源消費的增長和能源結構的不斷調整,加強可再生能源的開發利用、提高可再生能源在能源消費總量中的比重已成為全球各國實施能源戰略可持續發展的重要途徑,同時,這也是各國應對環境問題的必由之路。長遠而言,可再生能源將逐步從補充能源轉變為主流能源。2012年7月,國家發改委印發了《可再生能源發展“十二五”規劃》(簡稱《規劃》)[1]。《規劃》提出,到2015年我國可再生能源年利用量將相當于4.78億噸標準煤,其中商品化可再生能源占能源消費的比重將達到9.5%以上。

在可再生能源領域,風電的產業化基礎較好,一直扮演著重要的角色。根據《規劃》,我國到2015年將實現累計并網運行風電100GW,海上風電將達到5GW。2012年7月,國家能源局印發《風電發展“十二五”規劃》[2],這也為我國“十二五”期間風電產業發展提供了基本依據。

隨著我國風電產業由追求數量轉向追求質量,由中國制造轉向中國創造,由風電大國轉向風電強國,我國也開始將發展海上風電作為一條重要的戰略路徑。但是由于發展時間短、技術不成熟、成本較高、缺乏總體規劃等因素,我國海上風電發展絕不可能簡單照搬陸上風電的發展思路,必須統籌規劃、合理布局,實現健康、可持續發展。

1 我國海上風電比重依舊較小

從2009年至今,我國海上風電保持了快速增長,2010年更是取得了實質性進展,建成了我國第一個海上風電場項目——上海東海大橋海上風電場項目。2011年,我國海上風電新增裝機容量達到99.3MW,位列全球第三;累計裝機容量達到222.3MW,位列全球第四。但相比陸上風電,我國海上風電發展歷程短,裝機容量小,海上風電在我國整個風電市場中的占比很小,僅約為0.4%,而英國占比為29%1.數據來源:世界風能協會2012年發布的《2011年全球風能產業發展報告》。 2.數據來源:中船重工714所經濟研究中心。。因此,我國海上風電所占比例與歐洲主要海上風電大國之間的差距還較大。[3]

2 我國海上風電項目進展緩慢

隨著2010年10月我國第一批海上特許權項目招標結果的出爐,第二輪特許權項目招標也蓄勢待發。但截至目前,首期海上風電中標的4個項目均未開工建設。其中,山東魯能集團的潮間帶項目由于最終的海域使用較原規劃往深海推進了15km,成本大大提升;江蘇大豐300MW的近海風電項目由于面臨穿越8km珍稀動物保護區的問題,令審批過程進一步延長。同時,首輪海上風電項目最低中標價為0.6253元/kWh時,價格接近陸上風電。此前,業界認為海上風電的合理價格應該在0.9元/kWh以上。因此,中標價格極低、項目規劃建設變動大、海域功能劃分不明等成為制約我國首輪海上風電中標項目難以進入實質建設階段的主要壁壘。另外,第二輪海上風電項目招標也未能如期而至。

被業界認為是開啟我國海上風電時代大門的第二輪招標的延緩,導致我國海上風電項目難以開啟規模化發展,其中有幾個方面重要原因。一是提高了技術要求,極大地增加了施工、維修成本。雖然海上風電項目招標讓企業紛紛摩拳擦掌、躍躍欲試,但是參與中標的企業大多是抱著“圈地”的想法,一旦拿下項目進入開工建設便出現了困難;二是海上風電作為資金密集型產業,需要大量資金和電價政策的支持,但目前國家還沒有專門的上網電價補貼措施,使海上風電高昂的成本難以得到補償;三是作為一種間歇性電源,大規模發展風電對電網的要求較高。而當前我國電網結構還相對薄弱,建設進度遠落后于風電裝機速度。雖然,我國海上風能資源集中分布在東南部沿海地區,距離電力負荷中心較近,但是,電網建設與風電規模化發展的不協調使風電發展遭遇并網難題,這方面難度甚至遠高于陸上風電。

3 海上風電發展受制于高成本

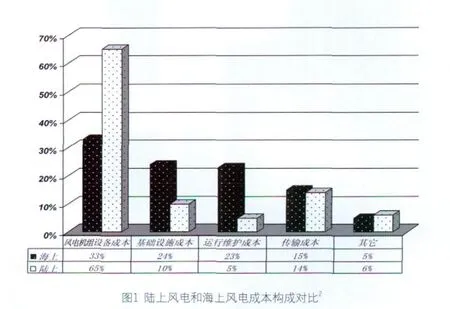

海上風電居高不下的成本是影響我國海上風電項目進展緩慢的重要原因之一。海上風電投資成本主要包括風電設備、機組安裝費用、機組維護費用、基礎設施、海底傳輸和工程管理等方面。海上風電與陸上風電成本構成對比如圖1所示。本文下面將取其中重要的幾個方面做成本對比分析。

3.1 海上風電機組

從占據風電場建設總成本的比例而言,風電機組占據陸地風電場建設總成本的65%左右,而這一比例在海上風電場建設中僅為33%。據歐洲海上風電投資統計數據顯示,海上風電投資成本一般在每千瓦1700歐元至2000歐元之間,是陸上風電的2倍左右,每千瓦時電的成本在0.08歐元至0.1歐元之間。

海上風電機組帶來的成本增加主要有兩方面原因:一方面,海上風電機組從設計上需要考慮冰凍、臺風、腐蝕等特殊的海上環境因素,提高了技術難度,增加了制造成本;另一方面,海上風電的大型化趨勢雖然加快,但是我國大功率海上風電機組目前還處于樣機試驗階段,已經建好的海上機組還沒有長期的海上運行經驗,不具備規劃化生產的條件,故障率難以評估。這些均推高了海上風電的投資成本。

3.2 基礎設施

為承受海上的強風載荷、海水腐蝕、波浪沖擊以及應對復雜海床等因素,在海上風電的投資成本中,基礎設施建設和風電機組安裝過程遠比陸上風電復雜,技術難度也更大,從而加大了總投資費用。海上基礎施工費用一般會占到風電場總投資的24%左右,較陸上風電高出10%以上。

據歐洲海上風電運營的經驗來看,海上風電投資成本的高低主要取決于離岸距離和水深。一般而言,水深20m和離岸20km是海上風電場投資成本變化的分界值。水深越深、離岸越遠,海床結構和海上環境就越復雜,從而提高了施工難度,加大了成本。

3.3 海上風電場運營

海上風電場開發分為建設期和運營期。一般建設期為2年左右,運營期通常在20年以上。海上風電場的運營成本主要由財務費用和折舊費用構成,這兩項占比為85%,而陸上風電這一占比為77%。

同時,在風電場運營期間,海上風電場的設備維修保養難度也高于陸上,維修費用從陸上風電的5%提高到8%。巡檢人員必須采用特制的交通工具,計劃維修的時間,還要根據風電場場址所處的氣候條件,選擇風電場風速較小的季節等。因此,風電機組故障率高將極大增加海上風電場項目的財務風險。

海上風電機組的可靠性、易維護性是決定海上風電場運行成敗的關鍵因素。對我國而言,由于目前對風電機組質量沒有強有力的第三方監管部門,加之我國海上機組缺乏長期的運行經驗,一旦故障頻發,將極大地增加維修、維護成本。

4 海上標桿上網電價亟須出臺

上網電價是開發商獲得收益的主要來源,而目前我國海上風電的標桿上網電價尚未出臺。海上風電上網電價采取的是一事一議的特許權招標方式,這使海上風電開發收益較低。同時,在特許權招標過程中,企業為中標盲目壓價,幾乎也喪失收益空間。這些均是導致我國海上風電項目進展緩慢的重要因素。

以我國東海大橋項目為例,總投資23.65億元的東海大橋海上風電場,34臺3MW機組已經全部實現并網發電,上網電價為0.9745元/kWh。而東海大橋項目成本為23000元/kW,是7000元/kW至8000元/kW的陸上風電成本的3倍,但其電價只是陸上風電電價的一倍。據我國可再生能源業內專家估計,海上風電的電價水平至少要達到1.2元以上才能贏利。德國目前開發海上風電場的平均電價是0.15歐元,也遠高于東海大橋項目的上網電價。

因此,如果不提高電價,又沒有國家足額補貼,項目贏利將難以實現。但是,如果提高電價,那么海上風電更難以與常規火力發電相競爭,難走上規模化的發展道路。

5 海上風電支持政策和行業標準尚需建立和完善

據歐洲海上風電場的建設經驗,從示范工程建設到大規模開發一般為2年左右的時間,但是由于政策力度的不同,各國發展速度差異不同。丹麥作為最早開發海上風電的國家,由于政策支持力度不夠,近5年來海上風電新增裝機明顯回落。英國、德國受國家補貼政策的支持,近年來海上風電場運營十分活躍,2011年英國和德國的海上風電新增裝機容量位居全球第一和第二。目前,海上風電在我國還處于發展的初級階段,雖然國家規劃中已明確提出海上風電將成為未來我國風電產業的重要方向,但是尚未出臺實質性的財政、稅收等支持政策。[4]

從世界范圍來看,尚未形成一套獨立的海上風電機組設計方法和標準。通過許可證方式的技術引進沒法得到關鍵技術,大規模開發海上風電必須要得到技術的支撐。在我國風電原有的200多項技術標準中,涉及海上風電的只有24項。并且,目前國內現有的風電行業標準很多都從國外引進,并不太適合我國的風能資源條件和產業發展實際情況。因此,為穩妥推動風電產業的可持續發展,一方面要強調標準制定的“本土化”特征,另一方面應加快海上風電場建設、運營維護及并網方面的標準制定工作,不斷完善在項目投資、電力購買、財政等方面的產業發展政策,并保證政策的連續性。

此外,業內認為,我國海上風電的發展必須建立在國家統籌規劃的基礎上,中央和各地區能源、海洋主管部門結合起來對我國適合進行海上風電開發的沿海和灘涂地區進行精確規劃、統籌協調,避免與環境問題和軍事用海等其他海洋利用方面產生矛盾,以便加快我國海上風電的規模化、高效利用步伐。

6 結語

2012年6月,2012年上海國際海上風電及風電產業鏈大會指出,從應對氣候變化、保障能源安全和改善能源結構的角度出發,我國需要大力發展風電事業。在我國風電事業轉型之際,海上風電已經進入了發展關鍵時期。[5]“十二五”期間,我國將建設兩個千萬千瓦級海上及沿海風電基地,潮間帶和近海風電也將進入加速發展、規模化開發階段。在發展前景一片大好的形勢下,我國海上風電發展的道路仍然艱辛,還需要在環境、政策、體制機制、技術投入等方面投入更多的力量,以解決實際問題,突破瓶頸,提升實力,實現國家能源戰略的可持續發展。

[1]國家能源局.可再生能源發展“十二五”規劃(發改能源[2012]1207號)[R].2012.

[2]國家能源局.風電發展“十二五”規劃(國能新能[2012]195號)[R].2012.

[3]世界風能協會.2011年全球風能產業發展報告[R].2012.

[4]歐洲風能協會.2012年上半年歐洲海上風電發展報告[J]風能.2012(8):32-35.

[5]李俊峰,蔡豐波,等.中國風電發展報告2012[M].北京:中國環境科學出版社,2012.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

河南電力(2021年5期)2021-05-29 02:10:00

家庭影院技術(2018年11期)2019-01-21 02:20:52

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

華人時刊(2017年21期)2018-01-31 02:24:01

領導決策信息(2017年10期)2017-05-17 04:49:02

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48