中日的“貨幣操縱”

2013-04-29 00:44:03張尚斌

證券市場周刊 2013年57期

關(guān)鍵詞:匯率

張尚斌

近日,60名美國參議員致函美財政部長成了各大新聞媒體的頭條。信中敦促美國財政部在“跨太平洋伙伴關(guān)系”(TPP)的貿(mào)易協(xié)定中加入禁止操縱貨幣條款。參議員們引用的是彼得森國際經(jīng)濟研究所的研究結(jié)果,聲稱貨幣操縱讓美國損失了500萬個工作崗位。隨后,參議員們表明了中國和日本作為最大的操縱者,會帶給美國多大的威脅。

中國的傳統(tǒng)“貨幣操縱”

在美國人看來,日本和中國都屬于匯率操縱國。在傳統(tǒng)意義上,這些國家將匯率作為經(jīng)濟政策的一個明確目標。例如,與其他國家的貨幣制度明顯不同,中國的匯率制度是“固定”加“有管理的浮動”。與保加利亞和香港相比,中國的貨幣政策操縱空間更大,但是與俄羅斯純粹意義上的貨幣操縱相比又顯得更市場化。

而美國人關(guān)心的問題是,無論中國是否匯率操縱國,只要其行為對美國不構(gòu)成威脅即可。但是,在過去三年,中國操縱匯率是高度無效的,給美國造成的損害往往被人為夸大。

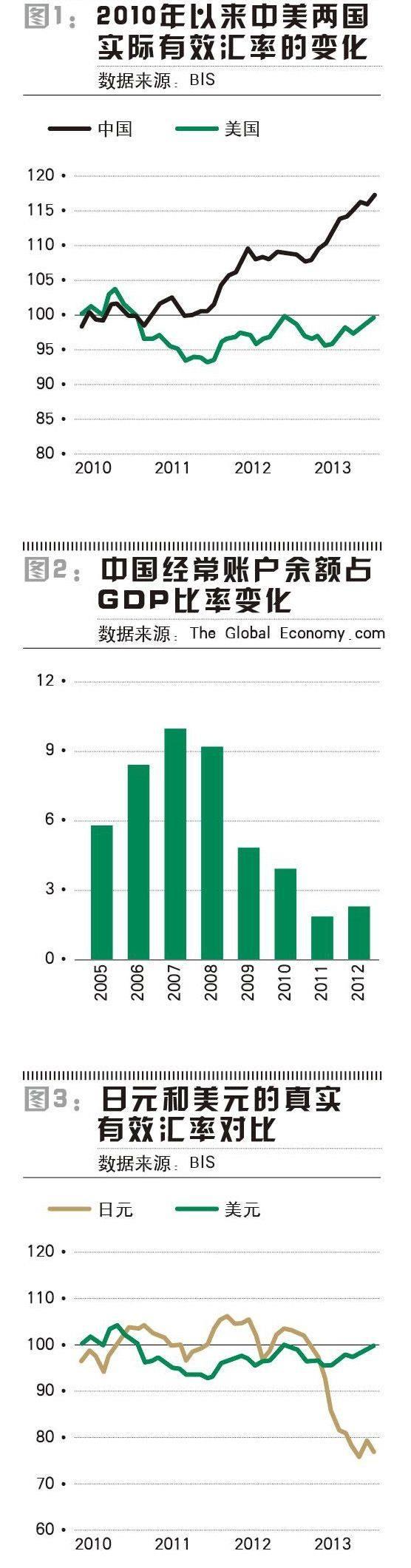

為了說明中國貨幣政策的無效性,我們需要來看看其實際有效匯率(REER)隨著時間推移的變化。實際有效匯率是一種加權(quán)平均值(相對其貿(mào)易伙伴的匯率),以反映通貨膨脹率的差異;它經(jīng)常被用來衡量一個國家的全球競爭地位。

2010年,關(guān)于中國操縱匯率的爭論達到了一個頂峰。許多觀察家預(yù)計,人民幣被低估了20%-40%;然而,如圖1所示,自那時起,人民幣已升值了約20%(按其實際有效匯率計算)。同時,美國的實際有效匯率,在2011年大跌之后,已恢復(fù)至略低于2010年的水平。圖1說明,與2010年相比,人民幣匯率已經(jīng)今非昔比。

此外,實際有效匯率并不能完全說明人民幣被誤讀的程度。作為一個更好衡量國家相對競爭力的指標,如果把名義匯率根據(jù)消費者價格進行調(diào)整而得到的實際有效匯率,改成根據(jù)單位勞動力成本的變化進行調(diào)整,結(jié)果就會更加精準。

單位勞動力成本的變化反映了名義工資與生產(chǎn)效率的變化。雖然還沒有看到中國官方的單位勞動力成本的數(shù)據(jù),但據(jù)此前數(shù)據(jù)的變化,可以推測中國的單位勞動力成本已迅速上升。相比之下,美國工資增速勉強與生產(chǎn)效率的提高速度持平,這意味著美國的單位勞動力成本變化不大。因此,如果根據(jù)單位勞動力成本進行調(diào)整,真實的雙邊匯率,即人民幣兌美元的匯率在過去三年已經(jīng)至少上升了40%,這也許是中國對外貿(mào)易經(jīng)常賬戶余額從2007年之后迅速下降的一個主要原因,如圖2所示。

為什么中國的“貨幣操縱”努力失敗了呢?有兩種可能。

一個是純粹技術(shù)方面的。大量建立外匯儲備資產(chǎn),對維持人為壓低的人民幣匯率有相當大的作用,然而其最直接的結(jié)果就是抬高通貨膨脹率。中國人民銀行試圖用“穩(wěn)定”來限制匯率政策對通脹的影響,也就是通過出售自身以人民幣計價的證券,如央票,來抵銷所購買的美國國債。然而,這種做法對銀行和金融市場產(chǎn)生了相當不利的影響。為了避免這些“副作用”,中國已經(jīng)允許人民幣逐步升值,而不是維持完全固定的匯率。

關(guān)于人民幣逐步升值的其他解釋與政治有關(guān)。有些美國人認為,人民幣低估是出于維護一些中國人的利益,尤其是出口商,然而卻損害了其他行業(yè)的利益,特別是依靠進口的行業(yè),如高科技零部件和原材料,以及進口商和中產(chǎn)階級消費者。一些觀察家認為,中國的中產(chǎn)階級已經(jīng)獲得了相當大的政治影響力,抵消了來自出口商要求人民幣繼續(xù)貶值的政治壓力。

這兩種解釋都認為,中國的匯率政策一直都不是有效的,但對美國確實造成了極大的傷害。

日本:間接操縱貨幣

日本和中國的情況不同,因為日元是世界范圍內(nèi)少數(shù)可自由浮動的貨幣之一。那么,為什么說日本是匯率操縱國?答案是,日本所謂的貨幣操縱大部分不是通過直接干預(yù)外匯市場;相反,它需要日本央行大量購買國內(nèi)資產(chǎn),即通過量化寬松政策(QE)來完成。

日本最新版本的量化寬松政策是安倍經(jīng)濟學。安倍晉三2012年12月宣誓就任日本首相,此后就推出了一攬子的擴張性貨幣政策。如圖3所示,日元自安倍上臺后大幅貶值,截至目前大約貶值25%(低于其峰值25%)。日元貶值雖然開始于安倍晉三上任之前,但之前幾個月的日元走勢,至少有部分受安倍上臺預(yù)期的影響。

美國公司,特別是從日本進口貨物的公司,無疑非常樂見日元疲弱。然而,至少有兩個很好的論據(jù),可以反駁60名參議員所提出的報復(fù)性措施。

第一,日本匯率下跌對美國出口的傷害,完全被美國消費者和企業(yè)從日本進口的獲益所抵消。在很大程度上,那些參議員只是說出了一個事實,即支持日元強勢的一方比支持日元疲軟的一方更擅長游說。

第二,基于量化寬松的安倍經(jīng)濟學不是傳統(tǒng)意義上的貨幣操縱,日本的貨幣政策旨在讓日本走出長期通縮。因此,它和美聯(lián)儲的量化寬松政策沒有什么兩樣,從出發(fā)點和結(jié)果來看都是。

誠然,日本的量化寬松政策有導(dǎo)致日元貶值的間接作用,但和美元貶值是以完全相同的方式實現(xiàn)。更重要的是,近期美元匯率上揚,人們普遍認為美聯(lián)儲將在很快開始逐步停止量化寬松政策。

總之,與上述60名參議員一樣,很多人都反對中、日操縱匯率,但他們也站在了美國消費者的對立面,他們不知道美聯(lián)儲本身已經(jīng)非常脆弱,經(jīng)不起折騰。

那么,對于參議院匯率操縱的提案,美國應(yīng)該做些什么?

沒有必要對中國進行報復(fù),因為中國傳統(tǒng)的貨幣操作已經(jīng)在很大程度上不再有效。任何對美國出口商的傷害都停留在三年前,由于人民幣已經(jīng)大幅升值,這種傷害很大程度上已經(jīng)煙消云散。此外,從全球標準來看,中國離純粹的貨幣操縱還相距甚遠。彼得森國際經(jīng)濟研究所的研究表明,通過一個國家外匯儲備相對其國內(nèi)生產(chǎn)總值的比例變化,可以衡量該國貨幣操縱的程度。根據(jù)該研究所的數(shù)據(jù),2012年中國的外匯儲備僅占其國內(nèi)生產(chǎn)總值的1.9%,相對于4.9%的丹麥、29%的挪威,以及高達35%的瑞士,完全不算什么。

至于日本,美國更無權(quán)進行報復(fù),因為其間接通過量化寬松進行貨幣操縱的行為復(fù)制的正是美聯(lián)儲的做法。當美聯(lián)儲在2011年發(fā)起第二輪量化寬松政策時,美元大幅下跌,巴西等貿(mào)易伙伴抗議美聯(lián)儲從事“貨幣戰(zhàn)爭”,而美國政府的回應(yīng)是,量化寬松政策是國內(nèi)政策,其他國家無權(quán)干涉。如果美國將日本定義為跨太平洋伙伴關(guān)系中的貨幣操縱者之一,那么美國則是更大的操縱者。

簡而言之,美國不需要做任何有關(guān)外匯操縱者的指控,不僅是針對丹麥、瑞士,還是針對潛在的合作伙伴(新的跨太平洋協(xié)議)。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16