看看PE都親睞哪些行業

2013-04-29 01:31:18小胡

市場瞭望·投資者 2013年9期

關鍵詞:物流

小胡

改革變遷中的中國,投資的機會一直廣泛存在與相關紅利當中,我們簡要梳理了改革契機與對應的機會,總結后發現與主流PE機構投資方向保持了一致。

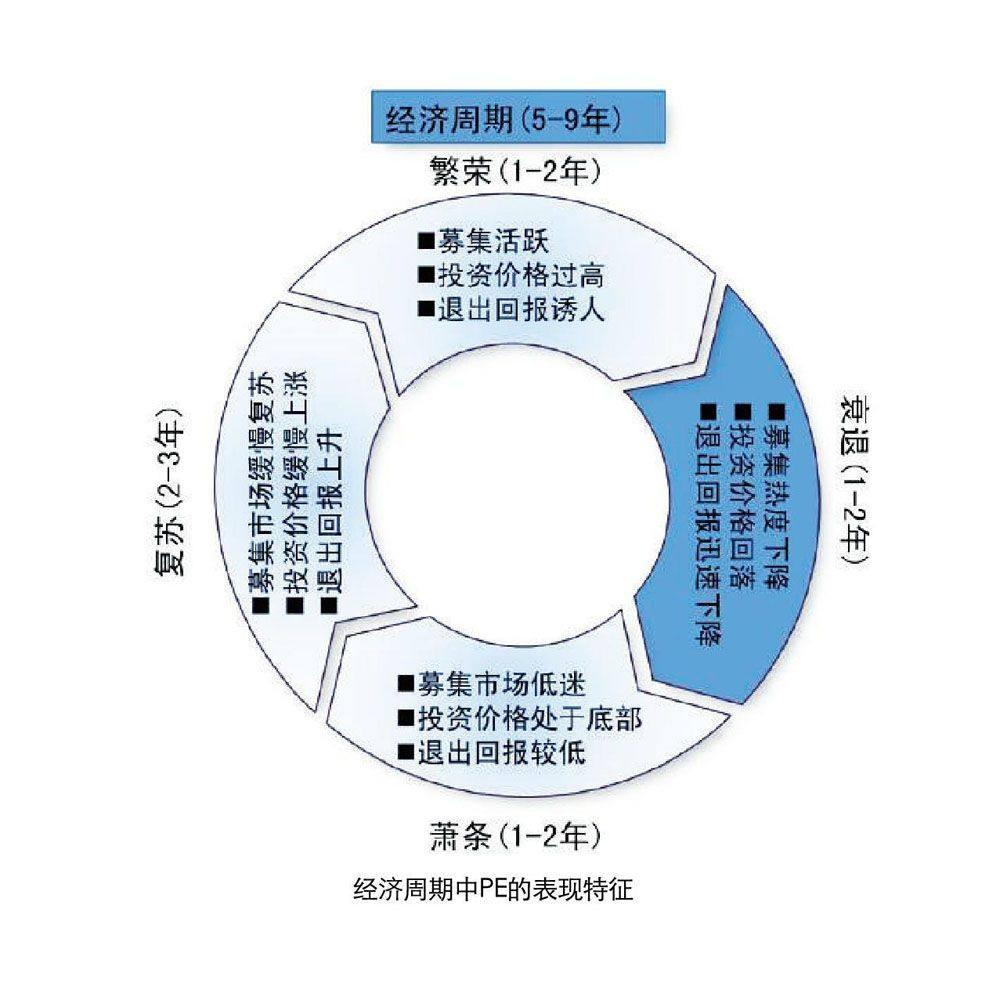

2012年10月,A股歷史上第八次IPO停擺開始,對于處于洗牌階段的私募股權(PE)行業而言可謂雪上加霜:以往最為倚重的IPo渠道不再通暢,多元化退出渠道的完善尚需時日,市場存量基金回報迎來負面預期,該負面效應也間接傳導到募集與投資環節,導致了行業的蕭條。

但事無絕對,IPo退出渠道的封鎖客觀上卻也加速行業的去杠桿,淘汰落后產能,強化有效競爭:優質的PE機構開始不再滿足于純財務投資者的角色,注重被投企業商業模式的改進以及全運營環節的提升,構建可持續的競爭力。

同時,盡管二級市場帶來的流動性溢價將使IPO一直作為常規性退出渠道存在,但是PE機構業已逐漸遠離過去依賴股改紅利帶來巨大的一二級市場差價,只有深耕細作于行業內生性增長帶來的資本增值,積極整合已有企業資源尋求并購機會,才能實現“穿越周期,恒久收益”的最大可能。

那么PE都在關注誰呢?

分享改革紅利中的投資機會

經濟轉型中的中國,盡管均衡增速下滑不可避免,但是投資機會依然廣泛存在。首先,隨著揮別主要倚靠出口和固定資產投資驅動的模式,國內消費將成為新的長期驅動力,帶來一系列消費服務相關領域的投資。

其次,國家開始反思過去粗放型經濟增長對環境的過度破壞、對資源的過度依賴,降低能耗與綠色產業成為未來一段時間政府政策關注的核心,將推動新材料、新能源和節能環保方面的發展,尤其是節能環保概念,涵蓋了國民生活的諸多方面、牽動了眾多產業領域,將成為中國經濟轉型關鍵之一。

第三,工業產出將逐漸提升產出質量的關注度,產業升級的需求推動企業向價值鏈高端轉移,那么作為戰略性新興產業,高端裝備制造業憑借其技術密集、附加值高、成長空間大、帶動作用強的三大特點將逐步發展為國民經濟新的支柱產業。

第四,城鎮化的繼續深化將分步帶動基礎建設及公共服務(初期)、醫療教育消費(中期)和物聯網云計算(后期)的飛速發展,其中我們看到移動互聯網必然迎來行業爆發式發展,出現涵蓋終端到應用的全產業鏈投資機會,可以說,移動互聯網迎來過去半個世紀的第五個新技術周期。

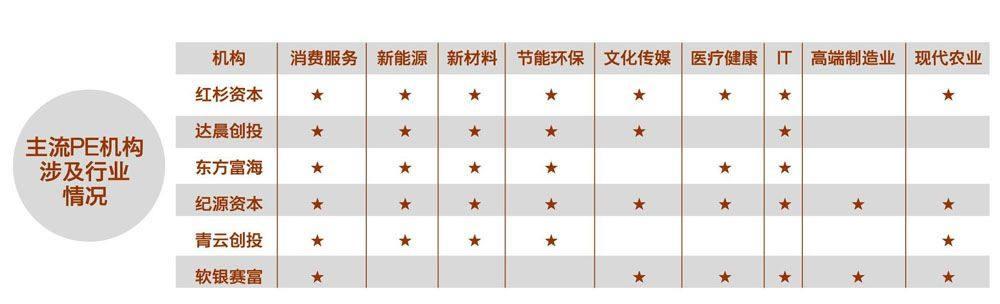

我們對業內幾家主流PE機構的行業選擇進行了一個梳理,如下圖所示:

我們發現,主流機構在專注自身資源和優勢行業的同時、緊扣以上我們分析的經濟轉型時期的主要機會,包括“十二五規劃”下七大戰略性新興產業(節能環保、信息技術、生物、高端裝備制造、新能源、新材料、新能源汽車),尤其普遍長期看好消費服務行業。用“順應國家戰略、符合市場規律、明確爆發空間”予以概括恰到好處。

電子商務的崛起——業態演進帶來的機會

談到消費市場,尤其是零售市場,電子商務便是難以避開的話題。過去五年,社會消費品總額累計增長1.8倍,網絡零售總額增長19倍。

盡管需要考慮兩者明顯的基數差距,但是互聯網對消費領域的沖擊是日益明顯的,電子商務確實改變了人們獲取商品信息的方式與對于購物的理解。網購人群2012年達到2.42億,人均消費達到5456元,過去五年復合增長率分別為26_7%和25.4%。未來,隨著作為互聯網主力人群的“85后”逐漸邁入30歲大關,主力用戶群的購買力將進一步上升,購買需求朝衣食住行靠攏,更加剛性,帶來網絡零售的趨勢紅利。

具體來看,整個電子商務業態由“物流、信息流、資金流”構成。相較傳統零售行業,電子商務突破時間、空間、服務容量的限制,是提升品牌、降低成本的新渠道。一方面通過其貨品陳列空間的拓展性和便利性,滿足消費者一站式購物需求,克服了傳統連鎖零售商在低人口密度的三四線城市集中度和覆蓋率不高的問題,便捷消費的同時使全覆蓋型的個性化服務成為可能,這是顯然有助于品牌提升的。另一方面,通過縮短供應鏈環節降低運營成本,加快商品周轉,并且依托互聯網技術幫助品牌商拉近與消費者的距離,及時獲取來自市場的反饋信息。縱覽電子商務產業鏈,我們挑選了四個值得關注的投資概念。

第一個是移動互聯網概念。移動端(特別是智能手機)最核心的功能是信息挖掘和傳播,其“隨身”和“隨時”兩個特性可以更全面精準地捕捉用戶需求。對于投資者而言明確的機會在于社交網絡、搜索、地圖、生活類軟件(天氣預報、美食推薦等)等涉及流量人口的渠道。通過這類渠道,商家能夠線上實現供求信息的撮合,尤其是瞄準用戶的碎片時間,挖掘生活場景中的沖動型需求,實現流量引導和后續購買的轉換,如電商平臺上跨終端(從手機微薄到PC淘寶)的收藏和購買、或者帶有很強時效性的交易(限時特賣、機票酒店臨過期降價處理)。同時,其反饋及時的特性有助于商家和消費者形成閉環交互、增強用戶黏性。

2012年,中國手機用戶同比增長13.84%,達到11.1億人。其中,作為移動互聯網終端的主要手持設備,智能手機用戶同期同比增速超過90%,達到3.02億人。與此同時,網絡制式技術持續發展,智能機的平價化趨勢兩點強力支撐著移動電子商務的井噴式發展。但是我們需要明確投資移動互聯網的風險,首先是心理上的制約。借鑒發達國家經驗,考慮到接觸“移動端購物概念”時間較短,以及使用安全的擔憂,移動端目前更多扮演著信息搜索的角色,通過移動端購物的用戶比例較低,且以小額消費為主:其次是技術上的制約。基于移動端的有效流量引導對于用戶體驗提出較高要求:短時間內與眾多渠道(應用)競爭挖掘消費者,時刻保證操控流暢、網絡通暢、頁面友好是取勝的必要手段。

第二個是物流倉儲概念。電子商務企業的高速發展直接推動傳統快遞物流行業成為最大的新興戰略性服務業,市場規模全球第三。2012年,全國規模以上快遞服務企業完成業務56.91億件,累計業務收入1055.3億元,同比分別增長54.8%,39.2%,紛別創過去五年新高。但總的來看,國內物流行業發展水平依然處于起步階段,現有物流倉儲設施中,超過70%建設于上世紀90年代之前,不能滿足現代化需求,物流服務,基礎設施建設,物流管理系統離國外先進水平有較大差距,直接反映在物流費用的相對高企。隨著電商競爭由價格戰轉移到對服務的改善和成本的控制,物流環節的管控愈發重要,也帶來了資本介入的機會。

目前,國內B2C企業物流模式大致可分為三類,分別是:自營物流模式、第三方物流模式和網絡+實體連鎖定經營模式。投資模式對應為兩種,一種是投服務,即投資物流領域的技術支持、咨詢管理公司通過外包形式介入,另一種是投渠道,自營和連鎖的渠道參與等效于直接投電商,那這里我們重點關注的是第三方物流模式,。大部分BtoC企業的規模較小,不具備構建自營物流模式的能力,同時在處于一定規模以下時,所面對的消費市場相對分散,自行配送成本高企,而優秀的第三方物流憑借系統化、集成化和信息化的管理體系,區域范圍內有效的物流網絡覆蓋,能夠幫助BtoC企業在有效控制成本的前提下,最大限度減少庫存甚至零庫存。即使是有自營物流的BtoC企業,在涉及到三、四線城市等更大區域時,存在較大的與第三方物流合作的需求。

第三個是支付概念,作為電子商務重要的基礎設施支持,互聯網支付市場推動BtoC市場快速發展的同時也有所受益。根據CNNIC和賽迪顧問數據,截止2012年底,約67.6%的網購購物用戶采用金融機構的電子銀行和非金融機構的第三方支付手段,中國互聯網支付業務交易規模高達3.8萬億元,同比增長70.46%,尤其是移動互聯網支付,增速接近300%,占比首次超過短信支付和近場支付的總和,達到51.7%。因此,支付概念下的技術型公司值得關注,風險主要集中在支付安全容易造成的名譽損失難以修補,造成永久估值損失。

第四個是云計算,即所謂的大數據概念,利用現金的信息處理技術幫助物聯網與互聯網數據實現智能融合,對海量零散的網絡運營數據實施數據挖掘,以幫助企業更加精準地滿足顧客的需求,是整個電子商務未來鏈接數據流、資金流、商品流的核心值得提醒的是,行業選擇方面,應該淡化“夕陽產業”概念。夕陽、朝陽本質上來說,更多是一種政策口號引領、行情炒作需求的產物,如白酒行業在1998年到2003年被稱為“夕陽”,2003年至今卻成了“朝陽”。總之,“夕陽朝陽”標簽可以引導一定時間內行業的資金流向,但并不應該掩蓋行業長期的投資機會。

特斯拉電動復興——業界更替的警示

新能源汽車隸屬新興戰略產業之一,美國特斯拉電動車(NASDAQ:TSLA)已出現突破性進展,并獲得資本市場親睞。該公司成立于2003年,連續十年虧損,為了重震電動汽車夢想,燒掉10億美元,2010年上市,今年一季度業績出現反彈,盈利1100萬美元,目前市值113億美元,三年翻了四倍。

資本市場對TSLA的樂觀態度是否能充分反映該行業便是PE的金礦呢?首先,我們可以好好了解一下電動車的歷史:1839年,第一臺電動車問世,而直到188年,第一臺內燃車才誕生,兩者與1888年同時商業化,當時電動車的競爭優勢與如今有很多類似:清潔、安靜、省錢(當時發電成本低于燃料成本)。到了1912年,電動車在歐美汽車市場銷量為40%,內燃車22%,剩下均是蒸汽機車。然后出現了業態的轉折點,20世紀20年代,遍及全球的石油大發現,火花塞和消音器的問世,使得電動車續航能力不足、發動機能效偏低、性價比不高的缺點暴露,銷量直降。直到20世紀90年代,電動車才克服了能源效率的問題,但依然受困于電池和充電基礎設施而停滯不前。直到TSLA的出現改變了這一格局。以史為鏡,電動車行業在上世紀20年代之前都一直投資者追捧,突如其來的變化迅速改變了其投資地位,映射當前,一個季度的盈利好轉是否能做出行業高速起飛的判斷其實是有待商榷的,尤其是一季度主營業務依然虧損,主要依靠一次性的負債消除(負債減計納入當期收益)和加州政府零排放車額度交易(政府補貼)。所以說,所選行業更替背后具體有多少爆發空間,對業內專業要求極高,不宜輕率判斷。

值得提醒的是,行業選擇方面,應該淡化“夕陽產業”概念。夕陽、朝陽本質上來說,更多是一種政策口號引領、行情炒作需求的產物,如白酒行業在1998年到2003年被稱為“夕陽”,2003年至今卻成了“朝陽”。總之,“夕陽朝陽”標簽可以引導一定時間內行業的資金流向,但并不應該掩蓋行業長期的投資機會。

猜你喜歡

物流技術與應用(2021年11期)2021-12-27 05:17:08

物流技術與應用(2020年11期)2020-03-11 03:11:36

物流技術與應用(2020年10期)2020-03-10 06:06:12

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現代企業文化(2018年13期)2018-06-09 08:22:26

消費導刊(2018年8期)2018-05-25 13:20:16

中國公路(2017年6期)2017-07-25 09:13:58

大陸橋視野(2015年17期)2015-12-15 10:07:32

現代企業(2015年2期)2015-02-28 18:45:09