國內彩電市場下半年增長放緩

2013-04-29 00:44:03

銷售與管理 2013年7期

盡管彩電行業對于2013年開年的預期相對謹慎,但2013年5個月來彩電市場規模的一路高歌猛進徹底打消了業界的疑慮,現在的問題是,當下的大好形勢能否貫穿全年?

奧維咨詢(AVC)分析認為,多項因素的強勢作用,形成了2013年上半年的滿堂紅:

首先,2012年年中開始的節能補貼政策,執行力度在2013年后達到前所未有的高度,促使企業大舉追逐政策利好,刺激銷售節節走高。從補貼金額上來看,截止2012年12月31日,半年時間彩電企業享受補貼約62個億;而2013年的頭三個月彩電企業就獲得48個億的補貼支持。高額補貼背后,是產品銷量的大幅攀升,以及伴隨而來的規模擴增。

其次,房地產自去年下半年開始進入上升通道,不論是二手房還是新房交付之后經過各種類型的裝修,在今年的一月份進入家電購置的時段,大量由購房產生的家電剛性需求由此爆發。根據國家統計局數據顯示,2013年1-2月,國內200城市商品房銷售面積達10471.1萬平米,同比去年增長49.5%,其中住宅銷售面積9493.7萬平米,同比增長55.2%,期房銷售面積8306.4萬平米,同比增長54.2%。地產需求的釋放使得彩電消費需求持續增長,為實現一季度開門紅打下良好基礎。

再次,受2011年年底以舊換新政策退出后的翹尾效應影響,2012年一季度的規模偏低。而2012年與2013年元春假期排期差異,導致的促銷節奏差異也對一季度高增長帶來了影響。

以上因素造成了上半年的高增長狀況,值得注意的是,節能補貼政策與房地產這兩大關鍵核心因素在下半年的影響力將逐漸減弱。

節能惠民工程能否延續一直是業界關注的焦點,由于目前沒有確定后續的補貼方案,節能補貼政策就此結束。當前彩電市場中有90%以上的產品為節能補貼產品,是政策不再延續的關鍵因素,補貼政策終止后,補貼標準可能由此轉為強制標準,成為市場準入門檻。該項政策的刺激和拉動效應逐漸消失,參與企業對節能產品的切換工作也將在6月完成,同時行業將加速向大屏的轉型。基于以上分析,奧維咨詢(AVC)判斷,節能補貼政策在下半年無法對終端市場產生拉動作用,對于彩電市場增長是一個向下的力量。

對彩電行業有決定性影響的另一影響因素則是房地產業。2007年至2012年期間,商品住宅房的銷售面積同比變化與平板電視銷量同比變化趨勢基本一致,樓市對于彩電銷售的影響顯而易見。尤其從2012年6月開始,無論從房屋銷售額還是房屋銷售面積都進入快速增長階段;在今年的第一季度實現高翹尾,這與民眾預計國五條出現之后房屋政策將收緊,于是趕在國五條正式實施前提前搶購有關。隨著國五條的落實,房地產增速顯著降低,其對彩電銷售的影響將在三個月至半年左右顯現,對于下半年彩電市場的增長存在抑制作用。

節能政策退出、房地產政策收緊,使得2013年下半年彩電市場增長放緩的可能性加大,甚至在部分季度可能出現同比負增長的情況。從目前的市場情況來看,從年初至今,任何一月的市場規模均高于去年同期,上半年的增長超乎想象,而兩大支持力量的退出,無疑給下半年行情蒙上陰影。

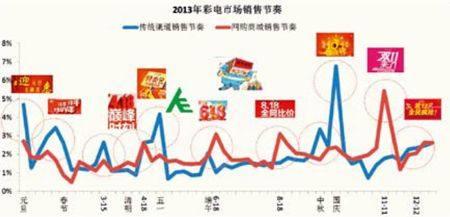

盡管形勢嚴峻,2013年的彩電市場仍不乏亮點。與2012年不同的是,線上銷售在2013年得到所有行業企業的全面關注。線上市場的興起對于彩電市場的影響深遠,傳統的彩電銷售的三大旺季(元春、五一、十一)會因為線上促銷的加入、造節促銷等因素影響,被分割成8到10個小的單元戰役。盡管傳統旺季仍然占據大部分銷量,但是線上促銷對線下銷售的帶動效應和分割效應將逐漸顯現。對于企業來講,在營銷推廣上需要做出重要調整,以應對現有實網虛網并行的新興渠道格局。

奧維咨詢(AVC)預計,2013年下半年,調整產品結構,提高銷售收入和獲利將成為企業主攻方向與行業共識。整體規模上,2013年全年彩電銷售規模增幅高開低走,全年增幅突破7%達到4600萬臺左右。保守估計線上網購規模為380萬臺,占比8%。

在這樣的背景下,彩電市場將面臨一些變化:50寸以上大屏幕產品將迅速上量,突破20%的比重,達到900萬臺甚至1000萬臺左右的銷量,智能電視和3D電視在整體市場的比重在今年都將突破50%達到2200萬臺以上,超高清電視將達到70萬臺左右的規模。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國塑料(2016年3期)2016-06-15 20:30:00

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00