豪宅制造者的“美麗與哀愁”

2013-04-29 00:44:03

今日樓市 2013年7期

綠城地產:一個激進主義者的沉浮

綠城的良好口碑讓“綠城出品”在浙江乃至全國有著相當的號召力,在杭州甚至有“綠迷”一說,也就是綠城的“粉絲”——非綠城項目不買。

分析綠城的產品線,我們會發現,無論是在北京、上海,還是在杭州,綠城總有一個可以代言城市歷史文化、締造城市人居高度的頂級產品,從保留“江南記憶”的杭州桃花源,到延承“老洋房”精髓的上海玫瑰園,再到融合“西山皇脈”氣質的北京御園……這種與城市文化相結合打造極品住宅的開發模式,是很多開發商所不具備的。

但高品質并不能無往不勝。高價拿地,高價造豪宅,不顧資金風險快速擴張的激進發展策略讓綠城幾次危機四伏。2005年的調控,綠城涉險過關;2008年的調控,綠城再度命懸一線,政府的救市政策卻讓它驚天大逆轉,一躍成為規模僅次于萬科的行業第二名;而2010年的調控,讓綠城在2011年又走到了命運的低谷,雖然又一次絕地反擊,最終轉危為安,但業內人士表示,若綠城的“激進本色”不改,未來再嘗苦果也未可定。

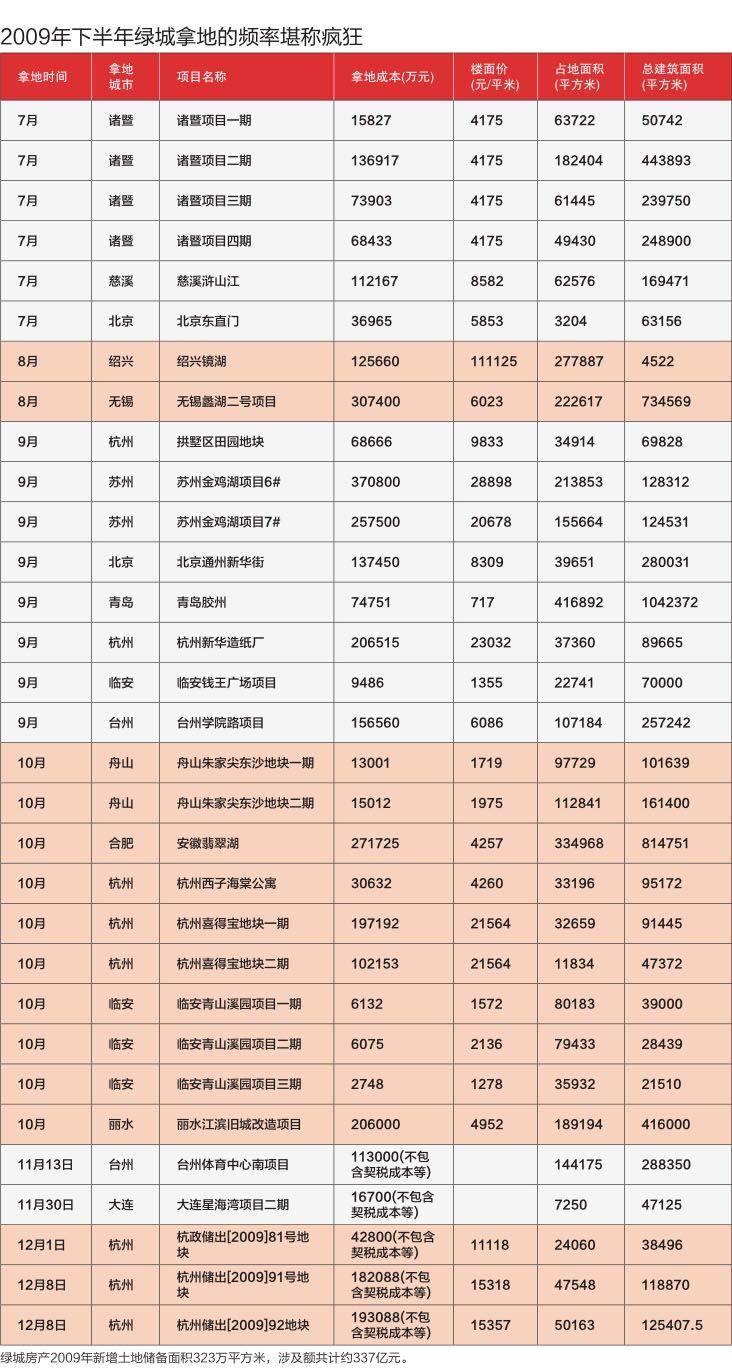

自2006年7月14日在港交所上市以后,綠城在全國各地拿地的勁頭可堪稱“瘋狂”。

2006年8月初,綠城在杭州郊縣桐廬市中心拍得一塊200畝的住宅用地,主要建筑類型為多層公寓。這是綠城在香港聯交所上市以后拿的第一塊土地。隨后的9月29日,綠城與濱江房產聯手以36.3億元競得杭州市中心的“杭汽發”地塊,樓面價達1.087萬元/平方米,刷新了杭州宅地出讓的紀錄。令人關注的是2007年11月,綠城聯合海爾地產,以約24億元的價格奪標濟南全運會地塊。雙方將以55%和45%出資比例,共同分擔約24億元奪標報價。據相關資料顯示,2007年綠城在土地拍賣會上成功得手近10次,拿地金額超過100億元。

2008年1月,綠城中國通過公開競投取得浙江寧波市象山縣主城區的住宅用地,作價4.18億元。同時,綠城中國還聯手浙江省能源集團,以總價9.8億元奪得浙江省臺州市中心一塊商住綜合用地。到2008年2月3日,綠城房地產集團以5.87億元拿到北京朝陽區南沙灘東路3號住宅及居住公共服務設施項目用地后,綠城的“攻城掠地”已經使得其在全國的土地儲備達到2000萬平方米。比上市之初的數據,翻了數倍。

在2006至2008年的迅速擴張中,綠城大量資金存積在土地之上,使得其現金周轉略顯遲澀。在瘋狂拿地的同時,在這期間,綠城也遇到了土地金支付受阻、資產負債率偏高的困境。公開財報顯示,2008年底綠城負債率為140.1%,是同行業中負債水平最高的企業之一。

當時就有多家評級機構也對綠城中國激進的土地戰略提出置疑。花旗一度調低對綠城中國的評級,理由是綠城中國的購地策略過于激進,一旦遇到房地產市場調整,其定價空間勢必削弱,進而也將不利于公司的財務狀況。業內人士預言,綠城最大的問題就是產品過于高端、結構過于單一。在房地產市場好的時候,綠城激進的發展策略也許是順風順水的,但在樓市調控高壓之下,綠城要為其激進策略付出代價。

一語成讖。2009年在遭遇資金鏈危機、陷入連環債危機后,綠城險些遭遇滅頂之災。所幸得益于政府一連串的救市計劃,綠城才逃過了這一劫難。起死回生后,以豪賭聞名的宋衛平似乎忘了曾經的教訓,2009年下半年又開始了更為瘋狂的擴張。該年,綠城在在杭州、蘇州、北京、無錫、青島、合肥等十幾個城市拿地,新增土地儲備達323萬平方米,涉及金額高達337億元,而且獲得項目時間基本集中在7~12月這半年中。其中,2009年12月8日,綠城砸下37.5億元拿下杭州市濱江區月明路北的兩塊地,樓面地價均超過1.5萬元,溢價幅度超過200%,引起了業內人士的廣泛關注。

隨著土地市場的擴張,綠城的目標已經瞄在了業界第一的位置上。2009年11月11日,久未露面的綠城集團董事長宋衛平和媒體面對面懇談時提出新目標:三年之后銷售額沖擊1000億元。“今后3~5年,力爭年銷售額規模保持30%的速度增長,年平均利潤增長率達到35%以上。按照這個增長速度,三年之后的2012年,綠城銷售額將達到988.7億元,沖擊千億元大關,希望綠城做到全國房企銷售額第一名。”

然而,計劃趕不上變化。綠城中國雖然渡過了金融危機,卻迎來了2010年“史上最嚴厲”調控。該年,國家對房地產行業的調控不斷升級,央行連續9次上調準備金率,綠城“落子”的杭州、北京、南京、上海等城市均系樓市限購城市之列。

2011年下半年,綠城因資金緊張而不得不四處求助信托資金進行“輸血”的消息不斷爆出。關于綠城破產的傳聞一時也甚囂塵上。11月11日,宋衛平深夜發文辟謠并感概:“秋日天涼,并非只籠罩一城一池,今日由于調控嚴厲遭遇生存困境的,是中國整個房地產行業。”

為了自救,過去一年里,綠城被迫連連出售項目、大幅轉讓股權。“2011年下半年至今,綠城發生了一系列變故,不得不賣兒賣女,那是極其慘痛的事情,非常慘痛。”2012年9月宋衛平對著多家媒體追憶往昔時,連說了兩個“慘痛”。“就像過去的逃荒年代,自己實在養活不起孩子,只能賣給別人來撫養。”宋衛平說,在最近一年多時間內,賣給合作伙伴“撫養”的項目約20多個,大約占總量的10%左右。歷此重創的宋衛平在2012年9月10日宣布,放棄規模擴張戰略,將綠城定位為一家“中型房企”,不會再激進拿地,同時將把視線從一般性住宅項目轉移至農業、養老地產等一系列新興領域。

“在粗放經營階段,對于中國房地產業來說,規模就是效益,往往只要規模上去了,其綜合效益與競爭實力也就更勝一籌。綠城最大的問題是發展策略過于激進,做了不少超出自身資金實力的項目,最終導致資金鏈緊張。高價拿地、高價造豪宅、不顧資金風險快速擴張的激進發展策略才讓綠城吃盡了苦頭。”地產評論人馬躍成認為,豪宅開發商的特點就是受市場影響很大,香港的很多豪宅開發商在市場不好的時候,其項目10多年都賣不完。由于綠城住宅產品線定位單一,多數為高端產品,一旦遭遇調控項目銷售就不是很順暢。其實,這是很多專注豪宅的房企都可能面臨的問題。

“綠城是一家好公司,凡是尊重行業、尊重產品的人,都不希望綠城倒下。”地產評論人馬躍成同時認為,綠城的產品定位雖不符合過去的和現在的趨勢,但符合行業未來的趨勢,“它有點超前”。在未來保障性住房和商品房涇渭分明的市場格局中,像綠城這樣的開發商是最有競爭力的。“前提是,不能繼續冒進了。”馬躍成補充道。

隕落的星河灣

一直以來,星河灣集團都被認為是一家致力于營造高品質住宅、高品位生活平臺的企業,甚至被公認為是中國豪宅開發的教科書,是中國高端住宅的代名詞。然而,由于近年來多個項目暴露出不同程度的問題,讓星河灣的神話也未能再繼續。

2010年,星河灣首進鄂爾多斯,志在當地打造集住宅、酒店、商業、教育和社區服務為一體的星河灣項目,規劃面積11820畝,其中一期工程2595畝。星河灣希望借此項目在2011年實現100億元的銷售額,在營銷方面也是下足了功夫,但未料市場突變,不僅項目銷售未達預期,由于違法占地,星河灣當地公司的一名高管還被移送司法機關處理。

2011年下半年起,星河灣太原項目由于質量問題引發業主大規模維權。這個售價2萬元/平方米、號稱裝修材料系出名門采自世界各地的太原最貴豪宅,卻由于房屋出現大理石面斷裂、地板變色、吊頂坍塌、房門變形、甲醛中高度污染等問題。據相關媒體報道,2010年該項目開盤當年為星河灣貢獻了63億元的銷售業績,2011年下降至不足20億元,2012年成交金額不足5億元。

2011年12月,志在打造標桿豪宅的星河灣在上海上演“補償門”,由于后期開盤進行了大幅降價,星河灣不得不向之前買房的業主進行補償。

2012年,被稱為星河灣“品牌輸出”的首個項目——成都鉑雅苑同樣遭遇困境。據了解,與以往一樣,星河灣投入重金大打營銷戰,不僅奔赴全國各地進行“路演”,還在自己的五星級酒店宴請當地名流,為項目開盤造勢。公開數據顯示,鉑雅苑開盤當日認購金額超7億元,雖然星河灣對外宣稱“旗開得勝”,但與前幾年在北京、上海締造的 “神話”相比,星河灣的品牌影響力已經開始褪色。

成全機構董事長全忠認為,星河灣出現此質量問題,應該是管控體系出了問題。“一般項目出問題都是因為管理半徑太大、監控體系不完善等原因造成的。以前的星河灣項目少,都在一線城市,競爭充分,消費者的消費經驗豐富。太原相比之下這些方面要差一些。”

全忠認為,星河灣復制步伐快也是因素,輸出品牌、復制產品線容易,但輸入團隊、流程、監控機制難。更何況,精裝修本身就容易出問題。中國的施工工藝、工人的責任心、質量保障體系都不是很成熟。

亞豪機構市場總監郭毅接受本刊采訪時則表示,在行業變革過程中,以前過慣了“好日子”的開發商,不得不壓縮開支、控制成本、減少投入。但在運營管理和內部控制上出現了問題,個別項目公司以降低項目品質的方式來壓縮成本,如把建筑立面由石材換為涂料、減少綠地中的珍貴樹種代以廉價的綠植、使用低標準的建筑材料等等。

郭毅認為,在房地產市場已經由賣方市場轉為買方市場的時候,開發商也應轉換經營思路,深入洞察客戶需求,開發讓客戶滿意的產品。“魚目混珠”雖然緩解了企業短期的資金壓力,卻給企業品牌蒙上了一層難以抹去的陰影,其發展空間將會越來越受到限制。

一連串的事件對星河灣所帶來的負面影響正在顯現。年初,中房信集團曾發布了《2012年中國房地產企業銷售TOP50》排行榜,星河灣被排在50強之外,銷售額在百億元徘徊,而2010年星河灣曾達到135億元的峰值。

對此,蘭德咨詢總裁宋延慶表示,從外部來看,星河灣的營銷手法或許已經不再適合目前的市場形勢。“星河灣一直以來奉行的就是圈層營銷,用看上去有品位、很高端的產品來迎合一些固定的消費群體,比如精英群、暴發戶、煤老板等。但近年來相關行業的市場形勢并不好,煤老板的日子也不好過。換言之,客戶群在‘塌方,這種營銷手法也就不奏效了。” 另一方面在于產品:星河灣一直在多個城市復制自己的模式,但產品線太單一,風險很大。此外,問題出在高溢價策略上。“從這幾年的發展來看,追求高溢價的企業都遇到了問題,高端產品同時追求高溢價,其實很難做到,如果沒有高周轉的策略做保障,很難保證企業的收益。”

今年2月初,星河灣副總裁梁上燕的離職也讓業界錯愕。一位知情人士透露,去年以來星河灣營銷部門“走了不少人”,究其原因,主要是因為“壓力大,但收入在行業內卻是偏低的”。這位知情人士同時透露:“從底下員工的反映來看,其實梁上燕對員工還是比較好的,只是她一直過分倚重營銷,殊不知產品才是關鍵所在。”

對于星河灣的遭遇,亞豪機構副總經理任啟鑫指出,豪宅誕生的基礎,除了建立在城市的經濟發展基礎之上,還與城市的文化背景、營商環境、產業特點、財富人群的來源特點有關,因此豪宅的產品、配套及服務都是結合當地的具體情況而制定的,很難實現“量產”。對于開發商來說,豪宅的開發周期、銷售周期都遠遠長于快銷型項目,因此需要開發商持續地資金投入。因此,當前國內專注豪宅的開發商一般最多也只會同期運作2~3個項目,而全國化發展的房企則通常采用多條產品線并進的策略。

萬科豪宅之旅

在萬科開發的住宅產品中,面向自住購房者的中小戶型普通商品房比例很高。2009年萬科全年銷售中144平方米以下戶型為86%,到2010年10月份萬科所有產品結構中,面向自住購房者的普通住房比例高達90%左右,其中90平方米以下套型占比約六成。雖然在銷售方面有一定的核心競爭力,但利潤低也是不爭的事實。

“為彌補產品利潤率偏低的事實,萬科做一些利潤高、回報豐厚的高端項目很有必要。”一位業內人士表示,萬科雖然是住宅市場的“大哥大”,但其土地儲備常常居于恒大、綠地、碧桂園等競爭對手之后,其想要繼續實現銷售業績的領先,就不能只做中端產品,一定要做一些高端項目。

經過近幾年的調整,萬科布局高端地產版圖正在形成。近年來,萬科推出的高端住宅有上海藍山、深圳天琴灣、北京公園5號、廣州的蘭喬圣菲等。在萬科內部,以土地位置及產品品質為依據,將產品分為四類:城市住宅(金色系列)、城郊住宅(城花系列)、郊區住宅(四季系列)、高端住宅。

但是,作為以快銷著稱的萬科,在豪宅市場卻遭遇了困境。

早在2004年萬科便提出了全面實施裝修房的設想,并在近年內持續提升裝修房比例。據萬科提供的數據顯示,2007年萬科新開工的商品房中有70%是精裝修,2008年這一比例達到了90%。在高端住宅產品上,萬科仍秉承“精裝修”理念,強調以整體精細化的設計來映襯功能細節、審美意趣。其在煙臺的萬科·海云臺,就被宣傳成“全成品裝修豪宅”典范。

然而,精裝修帶給萬科的不僅是榮耀和利潤。2011年,好不容易從“安信地板門”輿論漩渦中走出來的萬科,不小心又掉進了“紙板門”事件。一則關于深圳萬科第五園六期的精裝房存在質量問題的帖子流轉各大論壇,隨著媒體的曝光,將處于“多事之秋”的萬科再次推至輿論的風口浪尖。

雖然萬科在給媒體的《情況說明》中表示,深圳第五園六期裝修中,被誤認為“紙板”的材料,實際上是“中密度纖維板”(俗稱中纖板)。中密度纖維板是人造板的一種,在國內外室內裝修和家具行業,這是一種被廣泛使用的材料。但也有觀點認為,有業主將“中密度纖維板”認作“紙板”,相信也和萬科之前披露不充分、與業主溝通不夠有關。因此,不少業內人士呼吁,國家有關部門對裝修房這一領域不僅要加強監管,還應該出臺詳細的“示范合同”或者指引,讓買家收樓時能拿到一份詳細的產品說明書。

此次事件,盡管萬科多次澄清,但其品牌仍是受到毋庸置疑的影響,甚至被指以普通住宅的思路做豪宅。對此,業內人士指出,豪宅的批量裝修房交付對于萬科是一個全新的課題。相對于普通住宅,豪宅業主更挑剔,豪宅精裝意味著更多的質量控制節點和更復雜的工程管理體系。

除了產品上的“快銷”痕跡,萬科在營銷上亦難改普通住宅的營銷套路。2012年11月17日南京萬科金色半山首次開盤,便制造了“日光盤”的銷售奇跡。“豪宅非比剛需性房源,不應該大規模集中去化,快銷是誤入歧途。”業內人士指出,豪宅不能如同白菜一樣賣,應該“慢慢賣”。香港一些高檔住宅銷售期有的長達十年,通過長期緩銷才能凸顯其價值和價格。

萬科目前在北京做的豪宅——收購爛尾樓后改造的萬科大都會,在業界亦備受關注。萬科大都會前身是贏嘉中心,曾用名為“三立大廈”及“富裕隆大廈”,項目由贏嘉置業發展有限公司在2001年底建成,而后幾易買主。2010年5月,北京萬科11.5億元接盤。

在經過約半年的琢磨后,北京萬科決定,將該項目的寫字樓部分設計為企業家私人會所,以滿足CBD區域企業家社交、居住的需求。由于項目定位高端,售價超過8萬元/平方米,項目起價2000萬元/套。一些業內人士并不看好大都會的宜居性,有意見認為,從周邊環境和項目建筑本身的局限性結合來看,大都會此前是一個已經成型的舊樓,雖然被萬科打造成了富有藝術氣息的精裝現房,但該項目與周邊樓盤的間距狹窄且周邊的環境嘈雜、交通擁堵,并不適宜居住。而且,萬科很難把大都會做成一個系列產品,因為作為在CBD核心區的高端私人會客廳,大都會項目定位比較特殊,畢竟在這樣位置獲得項目機會是可遇不可求的。

亞豪機構市場總監郭毅接受本刊記者采訪時認為,對于萬科來說,在快銷盤中運用的標準化運營體系并不適合豪宅營銷,豪宅是一種極為個性化的產品,需要細入體察高端人群的居住需求特點,比如CBD周邊的財富人群和中關村周邊的財智人群,對于豪宅的需求就大相徑庭。因此,在不同區域套用同樣的產品,雖然開發成本得以控制,但很可能會降低市場接受度,造成財務成本大增。

“做豪宅確實考驗萬科的另一種產品駕馭能力。”但知名地產評論人馬躍成表示,此前萬科在全國一直以郊環地區優質大盤發展商的形象出現,因為大發展商有把郊環不成熟市場規劃建造成為成熟市場的經驗。但對于先天條件已非常優厚的區域,如何再挖掘提高附加值,這是一個難題。馬躍成同時認為,豪宅利潤豐厚,但面臨市場調控的風險也大,相對于普通住宅,豪宅更容易受到沖擊。進入2011年后,國內一線城市均出臺嚴格的限購令,而高端住宅的購買者大都是多次置業人群或者是投資客,很容易成為調控政策打擊的重點對象。對于在豪宅市場尚未形成成熟產品體系和核心競爭力的萬科來說,挑戰不小。