土地融資模式的現狀與風險

2013-04-29 00:44:03陶然

國土資源導刊 2013年8期

陶然

當前,基礎設施、城市公共服務投資資金主要依靠各種顯性或隱性的地方政府債務以及以土地財政為基礎的預算外資金支撐,但考慮到未來中國經濟的潛在增長率下降,房地產存在泡沫,地方債務問題突出等問題,這種投融資模式的可持續性也存在較大問題。

中國的過去15年左右的城市化快速推進過程中,投融資模式發生了巨大變化:從以預算內財政為主進行城鎮基礎設施和公共服務融資,逐漸轉向依靠預算內、預算外財政和銀行貸款等多種方式融資的局面。除預算內收入之外,地方政府通過以土地出讓金為主的各種預算外收入和對外舉債(通過地方投融資平臺抵押貸款)來解決城市化投融資問題。截至2011年,中國地方政府土地出讓收入已經超過3萬億元,而地方政府的債務余額也超過10萬億元。除了少數有高速公路等現金流還款來源的融資平臺,很多地方政府向融資平臺注入的資產均為土地,地方政府對融資平臺債務的擔保或抵押,也依賴土地升值帶來的土地出讓收入。換句話說,無論是土地財政融資手段還是債務融資,地方政府手中握有的土地都是一個主要的工具。

地方融資離不開土地

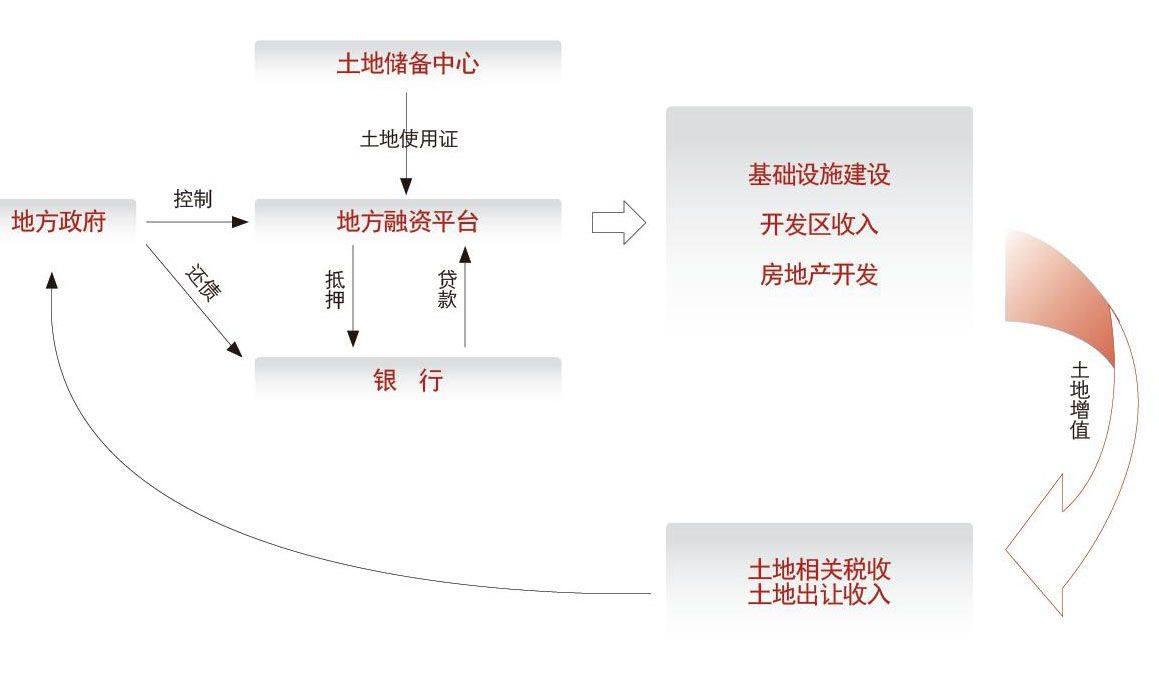

在城鎮化快速推進的過程中,地方政府以“土地財政”為支撐,搭建地方政府投融資平臺籌集資金,為城鎮化建設融資,我們將之統稱為土地金融。

地方政府設立的融資平臺公司,一般包含城市基礎設施建設、各類開發區和園區平臺、交通運輸類融資平臺、公用事業類融資平臺、土地儲備中心、國有資產管理中心等,通過將土地、國有公司股權、規費、國債收入等資產劃撥注入,從而從銀行取得貸款,或者發行建設債券,或通過融資租賃、項目融資、信托私募等資本市場融資等方式進行融資,以緩解地方基礎設施建設、公用事業等地區發展項目建設資金的不足。在地方政府融資平臺運作中,抵押土地資產獲得貸款收入,是目前地方政府最常用的一種融資方法。地方政府以土地作為優質抵押品,獲得銀行貸款投入基礎設施建設,而土地出讓金收益是償還債務的主要來源。

地方政府平臺公司的融資主要有三種形式:一是銀行項目貸款;二是發行“城投債”;三是融資租賃、信托私募等商業融資。在這幾種方式中,銀行貸款所占的比重最高,土地抵押是獲得銀行貸款的常用方式。據某省審計局調查,當地融資平臺90%的負債來自銀行,其中70%以上的貸款是通過土地抵押,償債資金主要來自土地出讓金、房地產開發收入和財政收入 。發行“城投債”方式較為規范,但受到市場偏好的限制,欠發達地區和發達地區相比更難從債券市場獲得資金。其他商業融資方式由于融資成本較高,在融資平臺債務中占據較小的部分。但是,無論哪一種方式,土地作為地方政府的重要資產,都發揮著極為關鍵的作用。

“以時間換空間”的土地抵押貸款

土地抵押是地方融資平臺公司獲得銀行貸款的主要方式。按照中國《城市房地產管理法》、《城鎮國有土地使用權出讓和轉讓暫行條例》等法律法規規定,可設定抵押的土地權利僅限于出讓土地使用權,如果房產抵押涉及劃撥土地的,必須先補辦土地出讓手續、補交土地出讓金或以抵押所獲收益抵交土地出讓金,并且土地使用權人必須是公司、企業等經營性組織或個人。以土地作為抵押物進行抵押貸款,必須有相應的土地證書作為抵押工具。一般的做法是,在土地儲備中由土地管理部門根據規劃確定儲備土地的供應用途、年限等,向土地儲備中心發放土地使用權證,以此作為向銀行申請土地抵押貸款的憑證。土地儲備中心還可以在儲備土地的收益權上設立置押,向政府控股的開發區或平臺公司進行貸款擔保。

如較早建立土地儲備的重慶市,從2002年底起就通過土地、規費、存量資產以及稅收返還等方式,在短短一年內組建了重慶地產集團、水務集團等八大國有投資公司,每家投資公司都有至少數萬畝的土地儲備。2008年重慶政府又給輕軌公司3萬畝土地,以便補充資本金和償貸出現缺口時使用。重慶的各家商業銀行為此提供了大量的土地儲備貸款。2009年全年,重慶市本外幣貸款余額達到8856億元,其中新增貸款為2695億元(新世紀周刊,2010)。

這些土地抵押貸款為地方融資平臺公司運營、開發區的基礎設施投入、開發園區發展等發揮了重要作用,甚至房地產企業也從經營性土地抵押中獲得了開發所需的資金。貸款中的償還除了依靠項目本身產生的收益(基礎設施等公益性項目的收益很低),更主要是希望通過開發區招商引資,帶動當地工業、商業的發展,由未來土地相關稅收增加和土地增值來埋單。

也就是說,土地抵押貸款所依賴的還款主要來源于未來土地增值收益的實現。由于中國尚沒有開征房地產保有環節的稅收,收益實現主要來自于商、住用地一次性的土地出讓收入。這也可以理解為什么地方政府通過限制商、住用地的供給來不斷抬高土地出讓的價格。無論是銀行貸款,還是債券、信托等資本市場融資,其潛在抵押物都主要是政府的土地,尤其是商住用地,因此,商住用地價格一旦未來出現較大下行壓力,地方政府還債困難就會很大。

“城投債”的艱難與透支地方政府信用的風險

地方政府還以土地為擔保發行城投債。在成功發行城投債的29個省(自治區、直轄市)中,呈現出顯著的地區差異。部分地區發債數量超過20只或者融資金額超過200億元,包括北京市、上海市、天津市、重慶市、浙江省、安徽省、江蘇省和湖南省,最多的江蘇省各級政府的投融資企業共發行56只債券,融資789億元;相反,甘肅省、陜西省、青海省、寧夏回族自治區、貴州省和山西省等西部省份發債數量極為有限,一般不超過1-2只。另外,新疆維吾爾自治區和海南省尚未發行城投債。

土地資產和收益也是平臺公司發行城投債的重要擔保。在不少城投債的公告中顯示,有的直接以地方政府的土地或資產擔保,有的由投融資平臺公司之間相互擔保,還有的則由為平臺公司提供了貸款的銀行進行擔保。但是由于相對銀行貸款,城投債的債權人更加廣泛,土地擔保的變現更加困難。實際上,地方融資平臺的發債成本一直高于企業債券的平均水平。2008年,地方投融資平臺發行債券的平均票面利率為6.19%,同期所有企業債券的平均票面利率為5.95%;2009年,地方投融資平臺發行債券的平均票面利率為5.88%,同期所有企業債券的平均票面利率為5.70%;2010年,地方投融資平臺發行債券的平均票面利率為5.72%,同期所有企業債券的平均票面利率為5.63%。并且,由于2010年下半年開始出現的一些地方融資平臺信用事件,2011年城投債的收益率不僅進一步上升,并且市場購買的意愿下降甚至出現拋售。如果透支地方政府信用的融資行為得不到遏制,那么資本市場的“用腳投票”可能使得放開地方政府發債難上加難。

總體來看,地方政府投融資平臺是作為地方政府突破財力限制、綜合運用社會資源服務經濟發展的一種體制創新。然而,由于其本身缺乏清晰的法規約束和風險控制機制,隨著融資平臺債務逐漸到期,其本身隱含的債務風險也對地方財政構成一定的壓力。

值得注意的是,地方政府的舉債資金主要是用于由當地政府安排的公共基礎設施項目建設所需要的資本性支出,而不是用于地方政府經常性服務項目的支出,在這種“以小財政撬動大城建” 的城鎮化建設過程中,地方政府債務問題之所以一度顯得不那么突出的原因, 主要是由于在此期間房地產市場的持續繁榮使得地方政府能夠通過“土地財政”獲取巨額土地出讓金收入。但當地方政府發現土地財政本身也無法滿足地方投資需求后,就開始使用土地金融杠桿,通過地方融資平臺利用土地使用權抵押獲取巨額外部融資資金,包括土地使用權抵押貸款以及利用土地使用權支持的城投債券和信托融資。在地方實際操作中,還出現作為抵押品的土地被重復計算,多次貸款;部分銀行因業務發展指標考核的壓力,縱容地方政府和中介機構高估抵押品價值,致使抵質押率表面充足而實際不足,抵押品被人為高估等情況。

“4萬億”后的舉債熱潮

2008年金融危機后,為避免嚴重經濟衰退,中央政府2008年承諾在未來兩年內增加4萬億的財政支出,央行同時也放松了信貸政策:2009年銀行發放了9.6萬億貸款,2010年仍然高達7.95萬億。在金融體制仍然被嚴格管制,利率也沒有充分市場化的情況下,大量廉價貸款被配發給地方政府所建立的投融資平臺和具有一定壟斷地位的中央和省級國有企業。前者運用貸款進一步新建、擴建工業開發區和城市新區,改善包括地鐵、城市道路等在內的城市基礎設施,而后者除運用這些貸款去國內外收購包括礦產資源在內的資源和資產外,還有部分投入國內市場的土地炒作,并進一步推升了城市地價,加劇了房地產的泡沫化。

在中國制造業產能已經全面過剩,而國際市場外需不可能向本世紀前十年那樣持續高增長,甚至還可能有所萎縮的情況下,很多地區地方政府進一步搞開發區和新區建設有兩個主要原因:

首先是所謂的“財政幻覺”。2009年后房地產進一步泡沫化后,地方政府土地出讓金,尤其是商住用地出讓金進一步飆升,給很多地區的地方政府帶來財政幻覺,即未來商住用地價格會保持很高,甚至還會更高,因此商住用地出讓金未來會保持高位甚至顯著增長,這樣就為地方政府借債搞新城區、開發區建設提供了償還銀行貸款的基礎,因此地方政府并沒有擔心還款的問題。

其次,是所謂的“道德風險”。 因為貸款主要發放者是國有銀行,中央政府鼓勵借貸投資,刺激內需,地方政府未來即使還不起,也一定會由中央來兜底;而借款搞包括地鐵、城市道路在內的城市基礎設施建設,新城區開發以及更多工業開發區建設,至少可以給地方政府帶來本地基礎條件的改善,但潛在成本當地方政府還不起的時候,中央政府一定會進行救助。正因為如此,地方政府債務余額在2009年之后幾乎翻倍,達到上10萬億規模。

但無論是2009年后央企進行的資源、能源、土地購買投資,還是地方政府進行的城市基礎設施、新城區、新開發區投資,在當前經濟下滑、房地產市場前景不樂觀的形勢下,都可能因為地方政府土地出讓和稅收增速下滑而成為壞賬,并在未來一段時間內帶來較高的銀行系統性風險。截至2010年底,全國地方政府性債務余額10.7萬億元。從地區看,有78個市級和99個縣級政府負有償還責任的債務率高于100%,資不抵債。而根據審計署報告,2010 年底地方政府性債務余額中,銀行貸款為84679.99 億元,占79.01%,地方債中銀行貸款占比非常高。從2012年起,地方政府融資平臺償債高峰期來臨。根據審計署的統計,未來三年將有超過35%的地方性債務到期,其中2012年、2013年到期的額度分別約為1.8萬億元和1.2萬億元,合計占2010年年底債務余額28%左右。但由于地方政府近年來土地出讓金增速下滑,土地出讓純收入下降,而財政支出增長剛性,很多地方無法按期歸還貸款,銀監會 不得不有條件允許地方政府融資平臺貸款延期償還。但這種展期本身就會強化地方政府的道德風險問題,而且如果未來經濟難以保持高速增長,地方政府債務償還最終還是會出問題,直接沖擊銀行業并帶來銀行業的系統性風險。

現有土地融資模式的最壞結果

在最近十多年來中國高速城市化的過程中,盡管政府財政收入增速長期高于經濟增長,預算外財政收入增長更快,但地方政府預算內外支出規模增長更快。總體來看,地方政府的預算內收入在很大程度上為吃飯財政服務,而預算外財政與通過各種金融手段融資也主要為促進經濟增長而優先發展基礎設施服務,形成了預算內財政主要保吃飯、預算外財政搞經濟建設的局面。相比之下,地方財政對基礎教育、保障性住房、醫療衛生、社會保障等公共服務的資金投入顯著不足,尤其是沒有為占城市流動人口主體的來自農村的流動人口在城市定居提供相應的公共服務。此外,基礎設施、城市公共服務投資資金主要依靠各種顯性或隱性的地方政府債務以及以土地財政為基礎的預算外資金支撐,但考慮到未來中國經濟的潛在增長率下降、房地產存在泡沫、地方債務問題突出等問題,這種投融資模式的可持續性也存在較大問題。

今年以來,中央政府多次提出要推進城鎮化,并以此作為擴大內需、穩定增長的一個重要舉措。但在地方政府看來,基本上還是要繼續沿著以往城鎮化的路徑來推進城鎮化,這就意味著未來地方政府可以通過銀行、信托等渠道去借更多錢來進行更多的基礎設施、城市新區乃至開發區建設。而借著城鎮化的東風,這些借債也有望通過未來房價持續上升,以及未來中央放松地產調控政策后出讓更多商住用地去償還。在我國目前的財政與土地體制下,地方政府有這樣的投資沖動并不奇怪。但可以設想的一種可能性是,一旦地方政府無法繼續借貸,而目前征過頭稅和預征未來稅收等籌資手段也用盡后,將面臨嚴重收支不平衡,將不得不迅速加大商住用地供給來變現。這就會給本已脆弱、并因泡沫而過度供給的房地產市場一個未來價格下滑的預期,進而引起房地產拋售,最后導致地產泡沫的全面破裂。最壞的結果是,政府、銀行和很多相關企業的資產負債表全面損害,引起整體性經濟與金融危機。這個可能性,不能不引起各級政府部門尤其是中央政府的警惕。因此,在中央推進城鎮化的同時,尤其要防止目前地方政府非常熱衷的、已經帶來很多扭曲和不當投資的城鎮化模式。這種模式只會不斷增加政府負債率,引致更多不當投資,并在未來產生更多不良貸款。

(作者系中國人民大學經濟學院教授)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

客聯(2022年6期)2022-05-30 08:01:40

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

中國工程咨詢(2017年12期)2017-01-31 02:57:00