互聯(lián)網(wǎng)浪潮澎湃來襲重構銀行金融思維

2013-04-29 00:44:03牛巍

數(shù)字商業(yè)時代 2013年8期

牛巍

如同互聯(lián)網(wǎng)顛覆傳統(tǒng)零售百貨模式一樣,互聯(lián)網(wǎng)帶給金融業(yè)的是一種業(yè)態(tài)的改變,一種金融思維的重構,而非簡單的應用手段。

余額寶將互聯(lián)網(wǎng)金融再次推上一個炙手可熱的議題,各路人馬也都欲將在類余額寶產(chǎn)品上分一杯羹。

廣發(fā)銀行與易方達,聯(lián)合推出一款將余額理財與自動還款相結合的“信用理財”工具;東方財富網(wǎng)上隨后出現(xiàn)“活期寶”理財產(chǎn)品;新浪網(wǎng)也于近日宣布,將發(fā)布基于新浪微博的“微銀行”體系。

雖然在體量上這些互聯(lián)網(wǎng)產(chǎn)品目前都難以與傳統(tǒng)金融抗衡,但面對互聯(lián)網(wǎng)金融的強勢來襲,傳統(tǒng)金融不得不正視一個問題,互聯(lián)網(wǎng)為什么能介入金融?為什么在金融產(chǎn)業(yè)的創(chuàng)新者是互聯(lián)網(wǎng)企業(yè),而非傳統(tǒng)金融機構?

“此次余額寶的推出,對商業(yè)銀行的最大啟示應當是,商業(yè)銀行在業(yè)務發(fā)展中必須以客戶為中心。”令人費解的是“以客戶為中心”是所有商家必須做到的,建設銀行竟然還將其冠冕堂皇地納入這份被其自稱為“充滿危機感”的分析報告中。由此可見,大多數(shù)人還沒有真正地體會到,互聯(lián)網(wǎng)對金融業(yè)到底意味著什么。

“在數(shù)字化金融時代,基于IT技術的發(fā)展,互聯(lián)網(wǎng)金融在技術上完全能夠替代商業(yè)銀行的功能并將徹底顛覆傳統(tǒng)商業(yè)銀行的經(jīng)營模式、盈利模式和服務模式。”交行董事長牛錫明在看待互聯(lián)網(wǎng)的意義上,要較其他人走得稍遠一些。

如同互聯(lián)網(wǎng)顛覆傳統(tǒng)零售百貨模式一樣,互聯(lián)網(wǎng)帶給金融業(yè)的是一種業(yè)態(tài)的改變,一種互聯(lián)網(wǎng)金融思維的重構。

“當前傳統(tǒng)金融企業(yè)面臨的是一場現(xiàn)代科技與傳統(tǒng)金融業(yè)之間的競賽,誰跑得快誰就贏。”中國平安董事長馬明哲說道。

得數(shù)據(jù)者得天下傳統(tǒng)金融“曲線救國”

學術界將價值的流動定義為金融,簡單地說金融的本質就是,讓有多余錢的人將錢融給需要錢的人,提高資金使用效率。互聯(lián)網(wǎng)對金融核心的魅力所在,便是能夠基于大數(shù)據(jù),讓這種“融通”變得更有效率。這也是互聯(lián)網(wǎng)對傳統(tǒng)金融思維重構上的第一堂課。

為了解決買家與賣家之間的信任問題而出現(xiàn)的支付寶,并不怎么賺錢,也因此不被銀行瞧得上。但不賺錢并不重要,重要的是在支付過程中,支付公司掌握了客戶、商家的信息。這些信息所折射出的,恰恰是金融里所需要的“錢從哪兒來”、“錢要到哪兒去”。

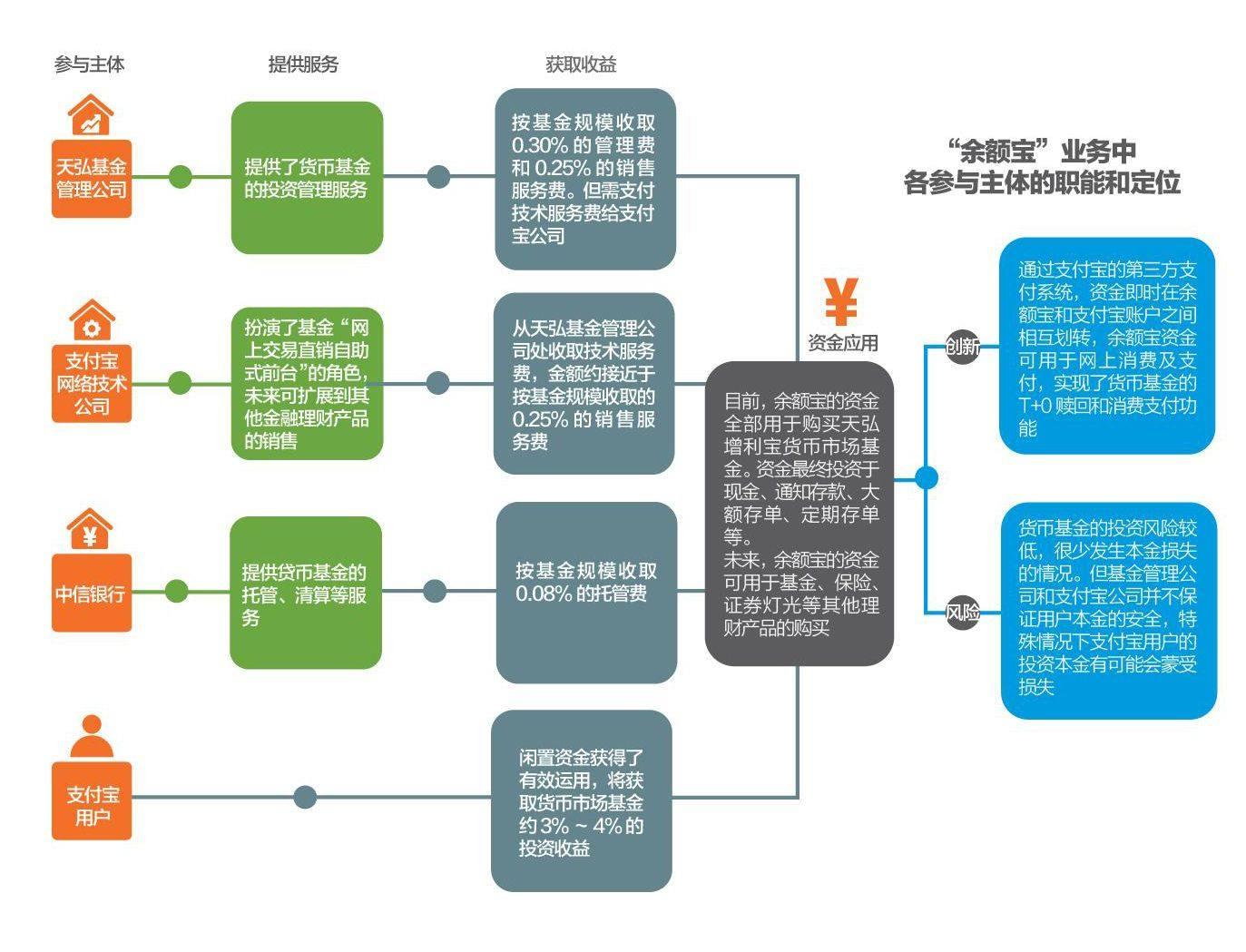

以余額寶為例,錢來源于網(wǎng)民購物的閑置資金;而阿里貸則依托于訂單信息,得以掌握錢要去的地方是否可靠。這種信貸審批流程和風控手段有別于傳統(tǒng)銀行,并且足夠可靠。

掌握了大量數(shù)據(jù)的阿里越發(fā)野心勃勃,聲稱要改變傳統(tǒng)金融,阿里的野心并非言過其實。在互聯(lián)網(wǎng)時代,數(shù)據(jù)為王。當前的金融業(yè)成了互聯(lián)網(wǎng)要攻陷的一塊大蛋糕,而互聯(lián)網(wǎng)最大的價值就在于大數(shù)據(jù),傳統(tǒng)金融被數(shù)據(jù)超越是遲早的事情。

后知后覺的銀行們開始亡羊補牢。建行在去年斥重金建立電子商務平臺,意圖再明顯不過,就是為了接地氣,構建互聯(lián)網(wǎng)金融體系,彌補銀行大數(shù)據(jù)的欠缺。

但是無論投入多大精力建設電商平臺,介入支付行業(yè),銀行所掌握的數(shù)據(jù)都無法與互聯(lián)網(wǎng)公司抗衡。與阿里合作成為了部分銀行“不得以”的選擇。

但銀行業(yè)不會坐以待斃。“可以預見,今后銀行會并購一些有前景的創(chuàng)新型互聯(lián)網(wǎng)企業(yè)。”一位業(yè)內(nèi)人士表示,在大數(shù)據(jù)時代,銀行會主動出擊,競爭與融合仍將是今后互聯(lián)網(wǎng)金融的主旋律。一些具有創(chuàng)新意識的銀行人士也正在探索,通過核心企業(yè)ERP系統(tǒng)獲取上下游企業(yè)的數(shù)據(jù)信息。

抓住“屌絲”傳統(tǒng)不及的創(chuàng)新能力

“互聯(lián)網(wǎng)金融一定要體現(xiàn)互聯(lián)網(wǎng)的一些特點,能夠讓傳統(tǒng)的金融產(chǎn)品和業(yè)務得到創(chuàng)新和改進,或者說效率得到提升。”中央財經(jīng)大學金融學院教授郭田勇如此概括互聯(lián)網(wǎng)金融的概念。

按照郭田勇的介紹,余額寶之所以能夠引起社會的廣泛關注,正在于它在很大程度上符合互聯(lián)網(wǎng)金融產(chǎn)品的基本概念,并啟發(fā)了傳統(tǒng)金融去思考,如何低成本地獲取新增客戶。

盡管1元起投的余額寶,人均1900元的投資數(shù)字足以讓傳統(tǒng)金融大佬嗤之以鼻,但恰恰是這批一直被視為“雞肋”級的用戶的聚合效果,讓整個傳統(tǒng)金融業(yè)集體打了一個“寒顫”。

10余天,余額寶便聚集來百萬用戶,60億的資金。試問,銀行要拉攏多少“高富帥”才能達到同等規(guī)模的效果?

余額寶的“魔力”不僅在于低門檻這么簡單。就現(xiàn)有的互聯(lián)網(wǎng)貨幣基金產(chǎn)品而言,支付模式需要投資者先在基金公司官方網(wǎng)站進行直銷賬戶操作,然后到少數(shù)電商網(wǎng)站購物時選擇用貨幣基金支付,在支付過程中還需要跳轉到基金公司官網(wǎng)進行身份信息,認證流程較長且繁瑣。

余額寶則不同。與余額寶合作的天弘基金直銷系統(tǒng)與支付寶系統(tǒng)實現(xiàn)了無縫對接,真正打通了基金公司與電商之間銜接的環(huán)節(jié),極大地簡化了購買者的交易行為,將消費者金融消費行為變得快餐化。余額寶的創(chuàng)新之處在于,設計出自有特色的定制化投資品,而不是簡單地把傳統(tǒng)金融機構出售的理財產(chǎn)品,換一個渠道出售。

最近一年,業(yè)內(nèi)對互聯(lián)網(wǎng)金融的關注上升到前所未有的高度,也的確發(fā)生了不少令傳統(tǒng)金融興奮的“互聯(lián)網(wǎng)”事件。

工商銀行,移動客戶突破1億;中信銀行成立了網(wǎng)絡銀行部,提出“再造一個網(wǎng)上中信銀行”的戰(zhàn)略目標。但所有這些令人興奮的進展,除了利用互聯(lián)網(wǎng)通道開拓的網(wǎng)上交易取得了一定的成效,其他營銷服務創(chuàng)新工具的效果平平,更無成功案例可言。

此時的余額寶很難不引發(fā)傳統(tǒng)金融集體自問,“如何創(chuàng)新出便捷高效低門檻的金融產(chǎn)品滿足日益增長的理財需求?”畢竟,金融業(yè)要想持續(xù)發(fā)展,就必須發(fā)揮新的獨特功能,而不是簡單地將現(xiàn)有的服務照搬到網(wǎng)上。

“未來的互聯(lián)網(wǎng)可能會產(chǎn)生更多的商業(yè)模式,但我們現(xiàn)在必須要有一種思想,就是結合互聯(lián)網(wǎng)和金融進行創(chuàng)新,進而影響銀行內(nèi)部組織進行變革。”民生銀行科技開發(fā)部副總經(jīng)理牛新莊感慨道。

“互聯(lián)網(wǎng)”無利不起早銀行觸“電”轉變思維

前不久,有關部門已經(jīng)表態(tài),銀行業(yè)也將逐步放開。此消息一出,火得一塌糊涂的余額寶、阿里貸,讓阿里被外界視為傳統(tǒng)金融的挑戰(zhàn)者。

支付寶金融事業(yè)部總監(jiān)祖國明面對外界的“恭賀”之詞,不以為然。“我們的想法其實很簡單,就是想讓支付寶的用戶能夠有收益的同時,還能夠隨意支付。”按照祖國明的介紹,支付寶開發(fā)余額寶的初衷僅是為了增加支付寶用戶的黏性。

從收益的角度看,余額寶也的確不是為了挑戰(zhàn)銀行。銀行是基金賴以銷售的最大渠道商,想發(fā)行、銷售出去更多的基金,便要競相給銀行渠道更高的尾隨傭金,連基金公司1.5%管理費的一半都得給銀行渠道。而天弘基金僅向阿里支付遠低于銀行費用的技術服務費。

馬云不止一次強調(diào),“阿里不是要做銀行”。對于互聯(lián)網(wǎng)大佬們而言,他們不是不清楚做網(wǎng)購、做電子支付,自己可以狠命地創(chuàng)新,攻城略地。但銀行的特殊性在于有吸收存款的尚方寶劍,也因此被戴上了緊箍咒,必須接受更嚴厲的監(jiān)管。要滿足資本充足率要求,繳納存款準備金,接受指導利率等。

但互聯(lián)網(wǎng)金融這一趨勢不會改變,在這個趨勢下網(wǎng)絡入口依然是一個巨大的聚寶盆。與其被戴上緊箍咒不得自由,莫不如爭做自己的強項,搶占互聯(lián)網(wǎng)金融的入口。這也是為什么騰訊要高調(diào)宣布建設自己的金融平臺。

當然,銀行會說:“我們也有自己的商城、APP,誰說我們沒入口?”但是有電子銀行的工具,不等于擁有了互聯(lián)網(wǎng)金融的入口。

想想那些銀行如何也賣不動的金融產(chǎn)品,再看看余額寶在瞬息間聚集來萬人圍觀,這對比與支付寶10年沉淀下來的客戶黏性、信任有著直接關系。

更何況,未來隨著90、00后等新一代生活在數(shù)字化時代的土著人成長起來,對互聯(lián)網(wǎng)金融會有更多的親近感。

未來淘寶、百度、騰訊這些占據(jù)了網(wǎng)絡大部分入口的互聯(lián)網(wǎng)公司,對于基金公司而言很可能就是未來網(wǎng)絡上的“工農(nóng)中建”。換言之,以后基金公司可以直接找最主流的幾個網(wǎng)站。屆時,擺在銀行面前的將是托媒所帶來的尷尬。

這種情況在國外并非沒有案例可循。當今,美國的融資渠道已經(jīng)出現(xiàn)了這種趨勢:IPO不再需要借助傳統(tǒng)交易所的渠道。一個概念,投放到互聯(lián)網(wǎng),明確標明投資份額就可以在網(wǎng)絡上進行IPO。

行為方式的變化,讓傳統(tǒng)金融業(yè)不得不深入思考如何運用互聯(lián)網(wǎng)思維來經(jīng)營金融,適應線上客戶的需求及習慣。在網(wǎng)上銀行、小微企業(yè)等領域,重塑流程改善服務。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學習·低(2014年4期)2014-04-29 00:44:03

- 數(shù)字商業(yè)時代的其它文章

- 心在更遠處

- 七日見聞

- 小眾圖謀“減法”求生

- 前有圍兵后有追兵美樂樂自制“攻守利器”

- 大隱于市

- 炮制共享產(chǎn)權