基于平衡計分卡的煤炭企業環境績效審計指標設計

2013-04-29 07:46:46劉紹楓胡中艾

會計之友 2013年9期

關鍵詞:煤炭企業

劉紹楓 胡中艾

【摘 要】 2011年審計署發布的“十二五”審計工作發展規劃中指出在資源環境審計中要加強對礦產等重要資源的審計,發揮審計在資源管理以及環境保護中的積極作用。實際審計工作中,沒有完整可行的審計評價指標成為煤炭企業開展環境績效審計的障礙。文章探討了在煤炭企業環境績效審計中引入平衡計分卡的可行性,并基于此設計了煤炭企業環境績效審計的評價指標,以推動實踐中環境績效審計的發展。

【關鍵詞】 環境績效審計; 平衡計分卡; 煤炭企業; 指標設計

改革開放以來,我國經濟取得矚目成就的同時,生態環境承載了巨大的壓力。粗放式發展帶來了一系列的環境問題,尤其是在重工業區、能源基地。煤炭的開采引發了一系列的環境問題:地表沉陷、土地荒漠化加劇、水資源枯竭、粉塵污染、瓦斯排放以及噪聲污染等。國務院發布的《關于促進煤炭工業健康發展的若干意見》明確提出:要建立礦區生態環境補償機制,建設資源節約型和環境友好型社會。近年來,煤炭企業對礦區生態環境治理的投資力度不斷加大,動輒上億,加強對企業環境治理活動的監督與檢查,并對企業環境治理的效果進行評價越來越重要。

一、煤炭企業開展環境績效審計的必要性分析

企業環境績效審計是指企業內審部門的工作人員對企業的環境政策、環境管理系統、涉及環境方面的各個項目,通過一定的技術方法,依據一定的評價指標,對經營過程或相關活動中整個環境管理活動的環境影響、經濟影響、社會影響進行綜合評價,從而為管理當局改善生態環境,提高環境業績以及為相關決策提供幫助的一種審計活動。

環境責任同經濟責任一樣都是企業管理層受托責任的重要組成部分,在污染生態環境嚴重的煤炭企業,環境責任更重大,更應當被更好地履行。當前除了現行的環境法規與政策,我國還針對煤炭企業的環境污染問題出臺了一系列的制度與技術標準。要想確保企業自身環境責任履行、國家規章制度被良好地遵循,離不開環境績效審計的監督。環境績效審計的職能不僅僅是對企業環境管理活動進行監督,更重要的是對企業環境管理水平的評價。激勵煤炭企業發展循環經濟,重視對環境污染的治理,走可持續發展的道路,有必要將環境績效審計作為煤炭企業管理活動的重要組成部分,覆蓋到企業運行的各個方面。這樣一能夠降低企業的生產成本和環境成本,節約煤炭資源,產生經濟效益;二能預防環境事故的發生,避免環境事項引發的相關風險,從而產生社會效益與生態效益;同時,由于考慮了環境的損耗,還可以更恰當地反映企業經濟責任的履行情況。

綜上所述,環境績效審計作為鑒證煤炭企業受托環境責任履行情況的手段,在煤炭企業走可持續發展道路、保持生態平衡的科學發展過程中履行自身的環保責任,提高環境管理效率發揮著重要作用。目前,環境績效審計在我國還沒有大范圍地開展,制約因素之一就是環境績效審計理論上的不完善。所以有必要針對煤炭企業環境管理活動設計一套科學、完整、合理的環境績效審計評價指標,使企業的環境績效審計工作落到實處。

二、引入平衡計分卡的環境績效評價可行性分析

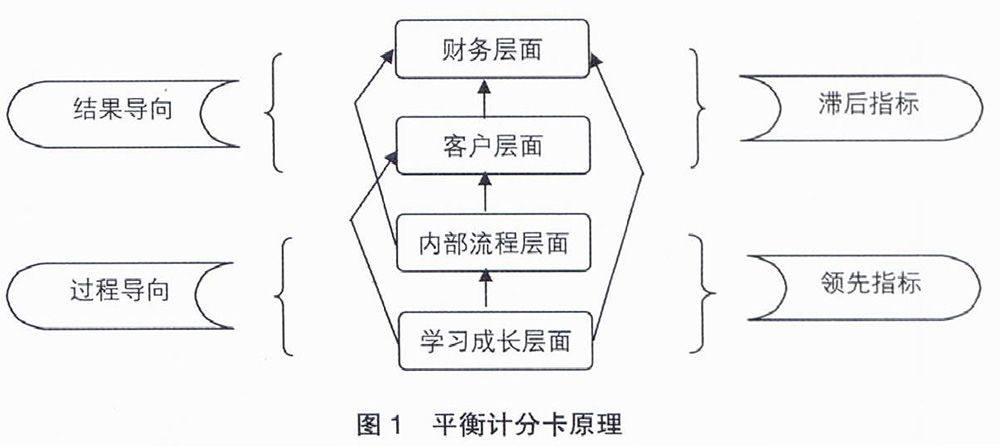

(一)平衡計分卡原理

平衡計分卡是美國學者羅伯特·卡普蘭(Robert Kaplan)和大衛·諾頓(David Norton)針對當時傳統的以財務指標為主要依據的績效評價體系而提出的。它強調非財務指標的重要性,將組織的目標、戰略分解為可操作與衡量的指標和目標值,落實到企業日常經營活動中的財務、客戶、內部流程、學習與成長四個維度。這四個維度各有側重,又相互影響,組成一個完整的績效評價體系,以激勵企業實現長期利益與短期利益、整體利益與局部利益的均衡與統一。其原理如圖1所示。

(二)在環境績效審計中引入平衡計分卡的可行性

1.二者都有助于企業更好地實現組織目標。環境績效審計最終目的是審計人員依據一定的評價標準對被審單位環境管理的各個方面進行考察與分析,并在此過程中找出影響績效水平的關鍵點,提出合理確切的改進措施,幫助被審計單位提高環境管理的績效水平。而平衡計分卡自誕生20年來已經被證明是一種有效的績效管理工具,并且是一種有效的戰略管理工具。它將企業的戰略目標層層分解,激勵企業內部不同層面的員工參與組織目標的實現,提高企業的管理效率。因此,兩者結合將環境管理提升到戰略的高度,可以促使企業更好地履行自身的環境責任。

2.二者的理念相通。環境活動本身不僅僅是一項經濟活動,更帶有社會屬性,對周遭的居民、政府、其他企業都會造成影響。環境績效審計關注企業的經濟、社會、環境效益,只有這三者協同完整,企業才能可持續地發展。平衡計分卡創建的初衷就是:參與研究的人們相信,過分地依賴財務業績指標,會影響甚至妨礙企業未來創造經濟價值的能力,企業的發展需要更多關注潛在發展能力與未來創造價值的能力。可見,環境績效審計評價體現了平衡與統籌的理念,平衡計分卡體現出長期發展的理念,在環境績效審計評價中二者的融合順理成章。

鑒于此,在煤炭企業環境績效審計中引入平衡計分卡,對企業的環境目標進行戰略管理,對煤炭企業的可持續發展以及改變礦區環境污染的現狀,都具有重要意義。

三、煤炭企業環境績效審計指標設計

(一)設計的原則

1.科學與全面原則。設計評價指標時要遵循環境績效審計的基本理論與企業本身的特點,要考慮標準自身科學與否,同時考慮指標的設計是否全面合理。各項評價指標之間應相互聯系、相互補充、避免重復,使指標組成一個有機的統一體。所選指標的集合要盡可能地覆蓋被審計單位與環境活動相關的每個關鍵環節,以使評價指標最大限度地適用于被審計單位。

2.定量與定性相結合原則。由于企業的環境活動不僅涉及到自身的經濟效益,還涉及到社會與環境效益,不是所有的環境管理效果都可以用量化的指標來描述,有必要同時采取一些定性的指標來衡量績效情況,以便更全面恰當地反應企業環境管理績效。因此在進行實際指標設計時要注重定量指標與定性指標的結合使用。增加定性指標的比重,可以使企業更好地認識到環境管理帶來的收益,調動企業保護與治理環境的積極性。

3.可控性原則。績效評價的單項指標值應當是企業可以控制和調節的,企業改變相關的行為可以使該單項指標值發生變化,摒棄受外界條件影響而非企業自身可以控制的指標,如應當剔除隱含市場價格的統計指標,因為某項原材料的市場價格是企業無法控制的。

4.可操作性原則。指標的設計要從實際需要出發,充分考慮實踐中是否易于采取,考慮成本效益的原則,在滿足審計目標需要的前提下,指標的設計應當盡可能全面、準確、簡明、清晰。

(二)指標體系設計

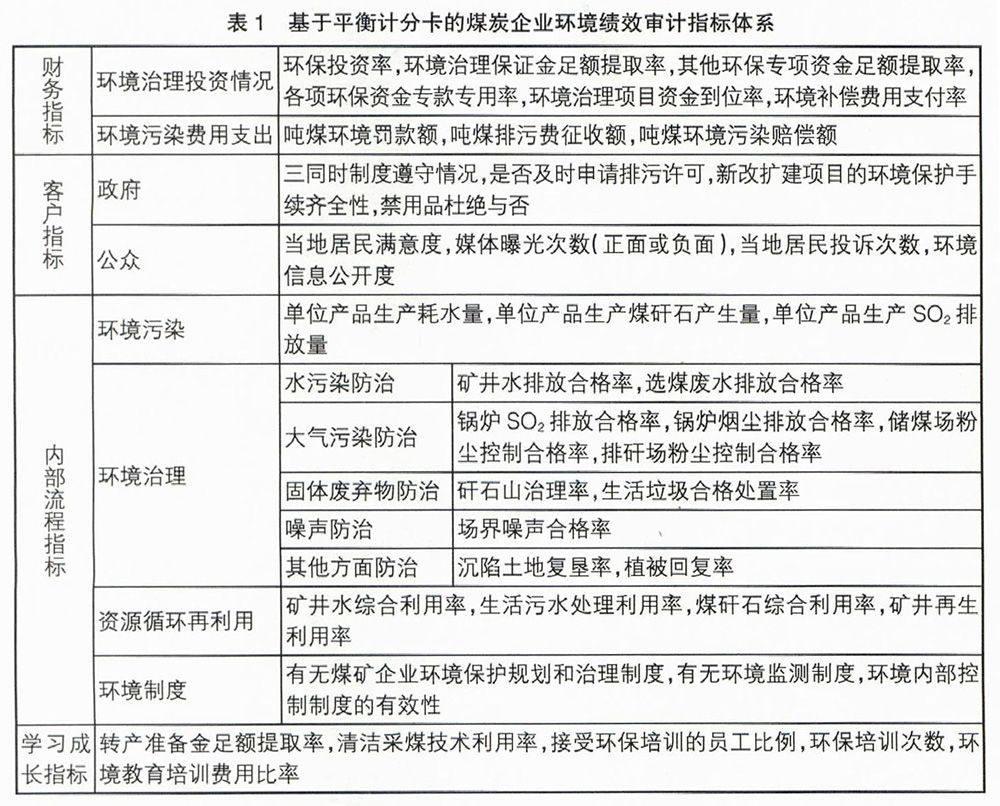

基于平衡計分卡的煤炭企業環境績效審計的指標設計可以分為以下四個層面,具體的指標見表1。

1.財務指標:包括環境治理投資情況、環境污染費用支出兩類指標。關注煤炭企業環境管理過程中資金的流入流出情況,保證環境管理資金的到位。這樣才能進行環境治理等后續工作,繼而合理地運用環保資金,提高其使用效率,做到以最低的成本達到最好的治理效果。

2.客戶指標:包括政府與公眾兩類指標。外部群體如何看待企業的環境管理成果至關重要,因為環境管理活動的最終目的就是維持生態平衡,改善生態環境,使在該區域生活的公眾、政府滿意。考慮外部群體的訴求,企業環境管理的戰略布局才能更加合理,更有針對性,分輕重緩急更好地滿足外部群體的要求。

3.內部流程指標:包括環境污染、環境治理、資源循環再利用以及環境制度四類指標。其中環境治理指標又可以分為水污染防治、大氣污染防治、固體廢棄物防治,噪聲防治,其他方面防治五類。煤炭企業內部環境管理系統的有效運行是保證企業環境績效的關鍵,也是政府與公眾滿意度的決定因素。

4.學習成長指標是確保企業在環境治理與保護活動中持續改善的驅動力,也是企業環境管理內部流程的支持系統,用以彌補煤炭企業實際環境管理水平與環境戰略目標所要求的環境管理水平之間的差距。

【參考文獻】

[1] 于波.環境績效審計研究[D].廈門大學碩士學位論文,2008.

[2] 王巧玲,李玉萍.基于平衡計分卡的企業環境業績評價研究[J].環境保護科學,2009(4):117-120.

[3] 丁艷秀.企業環境績效審計評價指標體系研究[J].中國鄉鎮企業會計,2009(5):101-102.

[4] 田冠軍,高飛.環境績效審計評價指標體系思考[J].商業會計,2011(11):34-35.

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:52

活力(2019年19期)2020-01-06 07:34:50

蘭臺內外(2017年5期)2017-06-06 02:24:18

中國煤炭(2016年1期)2016-05-17 06:11:47

現代工業經濟和信息化(2016年7期)2016-05-17 05:37:19

中國市場(2016年45期)2016-05-17 05:15:29

現代商貿工業(2016年35期)2016-04-09 07:00:00

人間(2015年21期)2015-03-11 15:23:25

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年24期)2014-02-27 14:19:55