高職財會專業稅法課程教學改革探討

2013-04-29 11:08:36鄧建敏

課程教育研究 2013年5期

鄧建敏

【摘要】稅法課程是高職院校財會專業的必修核心課程,它是一門融理論性和實踐性于一體的動態應用型課程。本文站在企業對財會專業學生稅法知識能力的需求的高度,結合筆者自身的教學經驗,重點從課程和內容的重新設計與安排、教學方法和手段的改革與創新兩方面進行稅法課程教學探討。

【關鍵詞】稅法課程 內容 方法和手段 評價體系 改革

【基金項目】隸屬課題:中國機械工業教育協會2012年度重點課題。課題名稱:技工院校會計專業教學模式與教學方法改革試驗研究。課題編號:ZJJX11JZ001。

【中圖分類號】G42 【文獻標識碼】A 【文章編號】2095-3089(2013)05-0230-02

稅法課程作為高職院校財會專業的必修核心課程,由于法條抽象、內容多、變化快、靈活性大、專業性強等特點,一直以來是學生難學教師難教的一門課程。而企業對學生稅法知識能力的需求是:能根據企業的具體經濟業務正確判斷企業要繳納哪些稅種、能準確計算出企業應納的各稅款的具體金額并進行納稅申報、以及能處理其他涉稅事宜等。下面筆者結合自身的教學經驗,探討高職財會專業稅法課程教學改革。

一、課程和內容的重新設計與安排

翻開企業對稅務崗位的要求,結合高職學生的特點,筆者認為高職稅法課程的設計應以培養能在中小企業辦理各種涉稅業務處理能力的技能應用型人才為目標,著重培養學生涉稅業務的實踐操作能力,所以,在課程和內容的設計與安排上,不能照搬大學的模式,應有自身的特色。

(一)依據工作對象重建教學內容并序化

針對中小企業一個會計周期內的涉稅業務進行分析歸類,以項目的形式重新構建以下順序的四大教學內容:項目一納稅實務基礎、項目二流轉稅類納稅實務、項目三所得稅類納稅實務、項目四其他稅類納稅實務、項目五納稅實務綜合實訓。

其中,項目一主要涉及稅法基本理論、稅務登記與發票管理、納稅申報與法律責任、稅款征收與稅務檢查等內容。項目二流轉稅類納稅實務,包括增值稅、消費稅、營業稅、關稅。項目三包括企業所得稅和個人所得稅兩大稅種。項目四涉及到的稅種很雜、但不可缺,包括城市維護建設稅與教育費附加、車輛購置稅、車船稅、印花稅、契稅、房產稅、城鎮土地使用稅、土地增值稅、資源稅。在安排順序上做了這樣的考慮:①城市維護建設稅與教育費附加放在最前,因為它們與流轉稅緊密相關,可以藉此復習先前的稅種;②車輛購置稅是在購置環節一次性繳納的,而以后每年要繳納車船稅,所以放在一前一后銜接;③印花稅、契稅、房產稅三個稅種的順序是基于企業經營過程中,以購置房產為例,會涉及到印花稅、契稅,以后每年要繳納房產稅;④放在最后的兩個稅種,只是涉及到一些特殊的企業,所以放在最后。項目二至四,主要是根據企業真實涉稅業務分稅種的學習,循序漸進。項目五在此基礎上,按典型企業(如汽車生產企業、汽車經銷企業、房地產開發企業等)設計全真涉稅業務,讓學生根據業務獨立完成從判斷應納的稅種并正確計算到期末編制涉稅報表并網上模擬申報的整過程,教師負責引導。

(二)基于培養技能設計教學項目

項目由每個任務構成,每個任務按照“任務引入——任務安排——任務分解——任務拓展——任務檢測——成果展示”的順序來安排。整個課程設計,以項目為線索、以任務為核心,充分體現任務引領、實踐導向的課程設計理念。

以增值稅納稅實務這個任務為例:①首先精心設計一個一般納稅人的涉稅業務的案例,即“任務引入”;②其次,順理成章地進入到“任務安排”,按順序羅列要完成的任務,明確具體。學生此時會想:要完成這些任務,先得有“料”;要有“料”,定要好好學……,變被動為主動,一步步激發他們的學習欲望。③在“任務分解”部分,根據安排的任務,結合學生學習特點,分成若干“子任務”。 通過一個個“子任務”后,學生基本就能完成安排的任務了。此時,學生有很大的成就感,同時,又有點意猶未盡。④趁熱打鐵,進入“任務拓展”,延伸相關知識及技能并讓學生繼續操作。⑤技能強化,再精心選擇一兩個案例,進入“任務檢測”,讓學生獨立完成。⑥最后,對任務形成的成果進行展示交流、點撥與評價。

在整個任務的設計及教學中,樹立以教師為主導、以學生為主體的新型教學理念;遵循理論知識以“必需、夠用”,重點突出職業技能的培養與訓練; 以學生為主、以學生的學習為主,培養學生的創新精神和實踐能力,全面提高學生的專業素養。

二、教學方法和手段的改革與創新

針對課程特點與內容,筆者在教學過程中嘗試綜合多種教學方法和手段,取得了較好的教學效果,介紹其中的一些做法跟大家分享。

(一)精心設計案例,案例連結任務

在整個課程的教學中,案例是連結任務的載體。每一個任務的完成,都是在案例中進行。以消費稅為例,引入下面案例:

丹琪日化有限公司(增值稅一般納稅人),主營香水、洗發水的生產銷售(兩種產品分別核算)。納稅識別號:4406839

07684568,2012年12月發生業務:①銷售香水、洗發水給甲批發商(一般納稅人),開具專用發票上的價款分別為800萬元、600萬元;銷售香水、洗發水給乙商場,開具專用發票上的價款分別為500萬元、300萬元。②零售香水、洗發水分別取得款項300萬元、200萬元。③丙經銷商訂購由2瓶香水(單價25元)、1瓶洗發水(單價25元)、及塑料包裝盒(單價5元)組成的成套消費品10萬套,上述價格均不含稅。④將一批成本為300萬元的香水精委托丁加工廠加工成香水,加工廠收取的加工費及輔料費不含稅價30萬元。收回后將20%直接銷售取得不含稅價300萬元;80%繼續加工成熏苔香水銷售,取得不含稅價900萬元。⑤將自產的成本價為15元/瓶的香水共2000瓶作為福利發放給員工。同時將成本為100萬元的香水投入車間繼續加工洗發水。(成本利潤率5%)根據案例,完成以下任務:

(1)指出案例中涉及到的5個企業,哪些需要繳納消費稅?

(2)指出案例中涉及到的2種產品,哪些需要繳納消費稅?

(3)依據業務順序,分別指出業務①—⑤分別屬于何種銷售業務?并分別計算出應納消費稅稅額。

(4)根據業務,填制本月的《消費稅納稅申報表》。

(5)完成消費稅的模擬網上申報。

(6)指出案例中涉及到的5個企業,是否都要繳納增值稅?如果要繳納,請計算出應納增值稅;并作出丹琪公司的賬務處理。

(7)根據業務③,你能提出方案讓企業合法少交稅嗎?

從該案例的設計可以看出,它幾乎連結了消費稅這個任務的所有內容:納稅義務人、征稅范圍、稅目與稅率、應納稅額的計算(包括自產銷售、自產自用、委托加工等基本業務,同時還涉及到含稅價的換算)、稅款的申報與繳納。同時,還涉及到任務拓展,見任務(6)、任務(7),涉及到增值稅的判斷與計算、涉稅業務的賬務處理、納稅籌劃等。通過案例,變抽象為形象、變文字為數字,改變傳統教學以本為本、從概念到概念的注入式教學方式,變成一種促進學生成為教學主體,學生自主合作學習、研究性探索性學習的開放式教學方式,讓學生在案例任務的處理中,順利自然地實現從知識到技能的遷移。在具體實施案例教學時應結合稅法課程特點,并兼顧學生現有的理論水平和認知特點,語言應通俗易懂,從典型案例入手,向學生演示案例分析的步驟及方法,目的不是講授知識,而是講授方法,使學生觸類旁通,從中受到啟發。

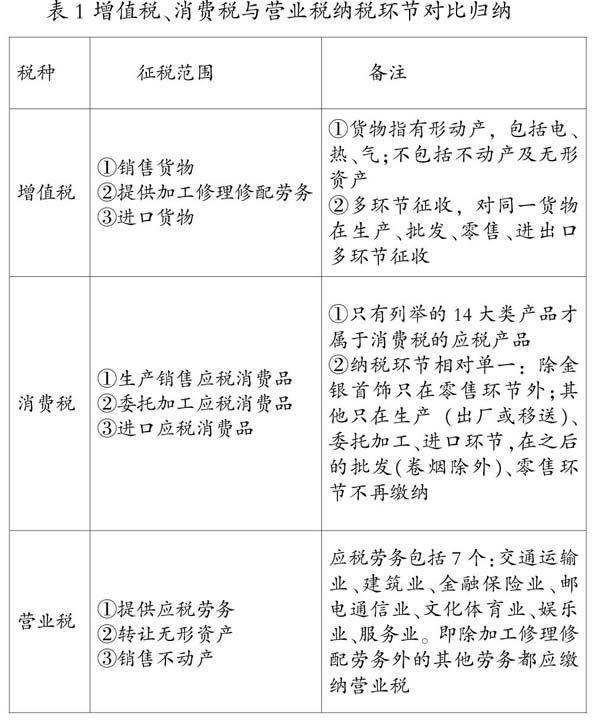

(二)注重對比與歸納,訓練思維與增強條理

稅法教學中,很多地方都可以采用對比歸納教學法。以下是筆者在教學中,與學生一起得出的部分知識點的對比與歸納。見表1:

表1 增值稅、消費稅與營業稅納稅環節對比歸納

通過與學生一起對比歸納,一方面,把課堂交給了學生,讓學生真正成為課堂的主體,更能激發其學習熱情;另一方面,還能訓練學生的思維能力,增強其應用知識的邏輯條理性。在應用對比歸納方法時,既可采用按章、節實行縱向歸納,將同一個問題不同層次的知識進行系統化;也可以采用跨章節實行橫向歸納,將同一類問題或者不同問題的前后聯系以及它們的共性和個性進行歸納。

三、結束語

通過上述改變與創新,稅法課堂面貌有了很大的改變,過去那種死氣沉沉的課堂氣氛不見了;課下的學習也從盲目性轉向有目的性;學生的思維空間拓展了,動手意識和實操能力有了根本性的改善;學生渴望與同學、老師交流與探討的勁頭增強。學生的主體地位得到了充分的體現,學生的自主學習意識有了很大提高,學習效果大大增強。當然,教學是一個復雜的過程,教學對象的差異性客觀存在,作為從事高職教育的教師,在稅法課程的教學中,要根據專業、課程及學生特點,遵循針對性、應用性、實踐性的原則,緊跟時代變化,積極探索,努力做到讓學生在快樂中學習、在學習中快樂,不斷創新。

參考文獻:

[1]鄭劍虹,高職會計專業企業納稅實務課程教學改革探討,2012.11

[2]張艷彥,會計專業《稅法》課程教學研究,2009.10

[3]洪燕平,新稅制下財會專業稅法課程教學的思考,2009.10

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年9期)2017-05-04 04:04:50

職業(2016年10期)2016-10-20 22:00:12

商業會計(2016年13期)2016-10-20 15:32:16

科技視界(2016年20期)2016-09-29 14:08:22

科技視界(2016年20期)2016-09-29 11:31:29

臺聲(2016年2期)2016-09-16 01:06:53

北京教育·高教版(2016年6期)2016-06-30 09:21:53

傳記文學(2014年8期)2014-03-11 20:16:48