遼寧沿海經濟帶海洋經濟差異的產業分解研究*

2013-04-22 03:02:00王宇飛張麗平

海洋開發與管理 2013年12期

王宇飛,蓋 美,,張麗平

(1.遼寧師范大學城市與環境學院 大連 116029;2.遼寧師范大學海洋經濟與可持續發展研究中心 大連 116029)

遼寧沿海經濟帶海洋經濟差異的產業分解研究*

王宇飛1,蓋 美1,2,張麗平2

(1.遼寧師范大學城市與環境學院 大連 116029;2.遼寧師范大學海洋經濟與可持續發展研究中心 大連 116029)

摘 要:在衡量某個地區的經濟發展狀況時,人們更多考慮的是該地區的區域經濟發展差距狀況。由于自然、地理以及歷史等方面的原因,遼寧沿海經濟帶海洋經濟發展程度不甚平衡,沿海各市海洋經濟發展還存在著很大的差距。文章借助基尼系數分析法的產業結構和產業效應分解,對遼寧省沿海6市的海洋經濟發展、海洋產業構成及區域發展差距進行了分析,揭示了海洋產業發展差距對遼寧海洋經濟增長的影響。通過分析,為遼寧沿海經濟帶海洋產業區域一體化發展提供了一定的科學依據。

關 鍵 詞:遼寧沿海經濟帶;海洋產業;發展差異;基尼系數

1 引言

2009年7月1日《遼寧沿海經濟帶發展規劃》獲得國務院批準,遼寧沿海作為整體開發區域被納入國家戰略。但是,遼寧沿海經濟帶的經濟發展并不均衡,尚未形成獨具特色的海洋產業帶。因此,遼寧沿海經濟帶海洋產業區域發展的差異問題成為研究的重點。

區域經濟發展差異一直是區域經濟學的核心問題,得到國內外學者的廣泛關注。

Bell Wendell[1]在1955年研究洛杉磯和舊金山的經濟社會空間差異因子時,采用了因子分析法。1994年楊開忠[2]通過變差系數法分析了中國省際差異呈現倒 “U”型現象的原因。2010年敖榮軍[3]通過基尼系數及其變化的產業分解,揭示了湖北省17個地市州之間人均GDP差距及其變化的動力機制。2005年張耀光等[4]借助洛倫茲曲線分析了我國各省市區海洋產業聚集程度的歷年變化和海洋產業的聚集狀況。2006年,張耀光等[5]在研究我國海洋經濟地域系統時空特征時,采用洛倫茲曲線分析了我國各沿海省區海洋產業集中化指數變化情況。2009年董曉菲等[6]采用變差系數和泰爾指數法定量分析了我國三大經濟區內部及區際海洋經濟差異,并進一步研究了我國三大經濟區海洋經濟差異的動力機制。2011年張耀光等[7]曾采用多種定量分析方法,探討了遼寧省海洋經濟地區差異的時間和空間的變化特征。

可以說以前的專家學者所研究的對象大多是陸域方面的經濟差異,并形成了比較完善的理論體系,而對區域海洋經濟與海洋產業發展差異的研究更多的則是側重于地區差異的結果,多采用定性或定量法對區域內的海洋經濟地區差距、空間集聚程度進行研究。本研究采用基尼系數的產業結構和產業效應分解,詳細分析了遼寧沿海經濟帶海洋產業的地區差距及其變化、產業構成,不單定性揭示遼寧省海洋經濟差異現象,還進一步分析了差異所產生的原因,以期為縮小遼寧省海洋經濟的地區差距及制定相關產業政策提供科學的依據。

2 遼寧沿海經濟帶海洋經濟差異分析

遼寧省是海洋大省,海洋資源開發起步較早。早在1986年,遼寧省委、省政府就提出了建設 “海上遼寧”的戰略構想,旨在通過充分利用遼寧省的海洋資源優勢和區位優勢,培育海洋支柱產業,開辟新的經濟增長領域[8]。經過多年的發展,遼寧省海洋產值逐年上升,海洋生產力水平得到了提高,海洋綜合實力明顯增強。到2009年,實現海洋經濟生產總值2 281.2億元,同比增長13.37%,占國民生產總值的份額逐年提高,目前已基本達到15%。可以說,遼寧省已經成為我國海洋經濟比較發達的省份之一。

近年來,伴隨著海洋經濟總產值的較快增長,遼寧省海洋產業結構也得到了調整,海洋第一產業比重逐漸下降,海洋第二、三產業的份額逐年上升,其三次產業結構逐步向高級化演進,三次產業比例從2002年的65.3∶17.4∶17.3逐漸發展到2009年的12.8∶51.7∶31.5,由“一、二、三”的產業結構模式直接轉變為 “二、三、一”的產業結構模式。

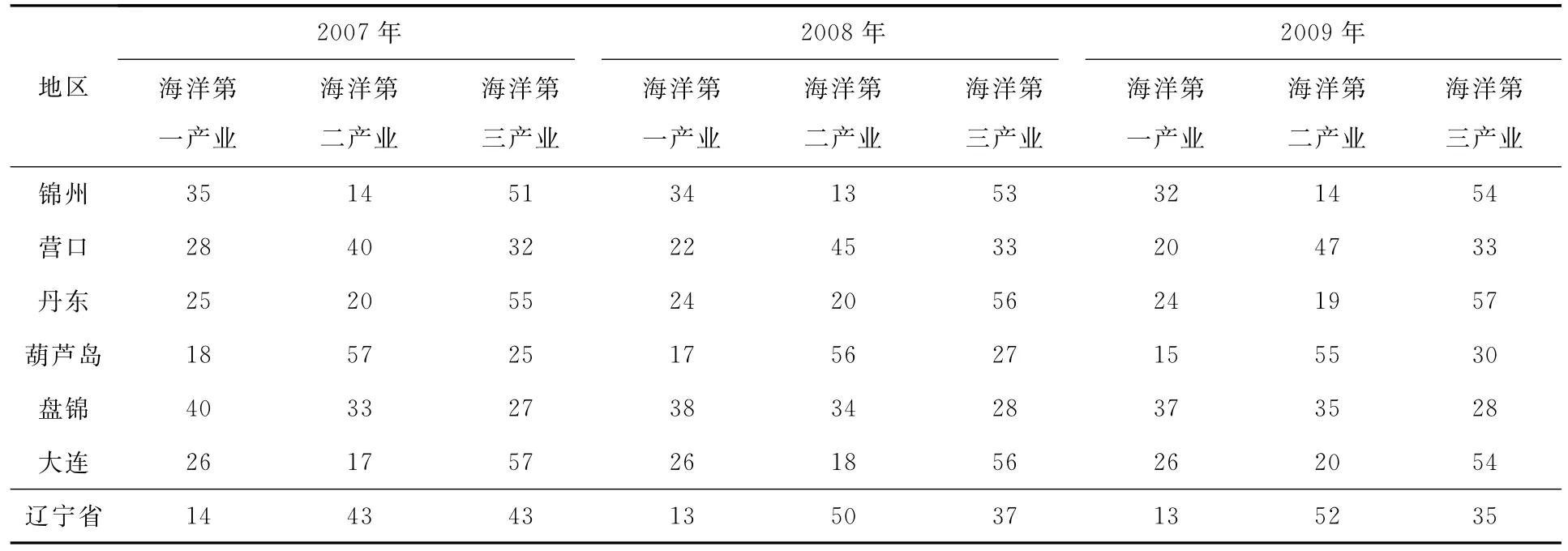

自2005年遼寧省 “五點一線”發展戰略提出以來,遼寧省的海洋經濟得到快速發展。在海洋經濟產值增長的同時,海洋產業內部也有所調整。由表1可以看出,遼寧省海洋第一產業所占份額逐年下降,而海洋第二、三產業所占比例逐漸上升,海洋產業結構日趨優化。其中海洋產業結構最好的為丹東市,由于丹東市海洋經濟由傳統的海洋漁業為主轉向了目前的以濱海旅游業和海洋交通運輸業為主,使得海洋第三產業在其海洋經濟中所占的份額增加,海洋第一產業所占比例下降,三次產業比重為24∶19∶57。

表1 遼寧沿海各市海洋產業結構構成 %

錦州市由于產業結構的調整,海洋經濟由以傳統的漁業為主轉向漁業、濱海旅游業、海洋交通業三駕馬車齊頭并進的局面,2009年其海洋三次產業比重達到32∶14∶54;營口市由于港口經濟及船舶制造業的快速發展,使得營口市的海洋第二產業比例在海洋三次產業中居高不下,2009年,營口市海洋第二產業在海洋經濟中的份額達到47%,說明港口經濟是營口市海洋經濟中的支柱產業;海洋船舶工業是葫蘆島市發展海洋經濟的一個主導產業,不僅擁有渤海船舶重工有限責任公司這樣的大型造船龍頭企業,同時葫蘆島市雄厚的裝備制造業和原料工業優勢,也為其海洋船舶制造業發展提供了重要的支撐和保障,從表1可以看出,葫蘆島市海洋第二產業在其海洋經濟中的比重一直在50%以上;盤錦市的傳統海洋經濟無論是海洋漁業、海洋油氣業,還是海洋運輸業,基本上都具有較深的資源依賴性。這也正是表1中盤錦市海洋第一、二產業份額較高的原因。近年來,盤錦市在大力發展傳統產業的同時,大力開發濱海旅游資源,使得盤錦市的海洋第三產業比例有所增加,從2007年的27%緩慢增長到2009年的28%;大連市海洋經濟以漁業、濱海旅游、造船和海洋交通業為主,以濱海旅游業和交通運輸業為主的海洋第三產業在其海洋經濟中所占比例較大。2009年,大連市的濱海旅游業和船舶制造業受金融危機的影響,增長速度有所減緩,2009年其濱海旅游收入增長率從2008年的25%下降到15%左右。

3 基尼系數法模型原理

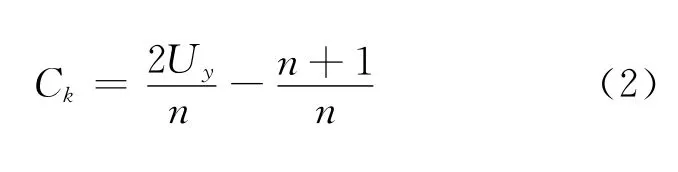

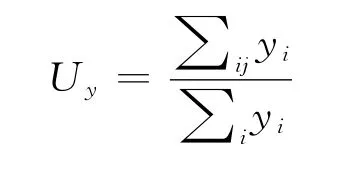

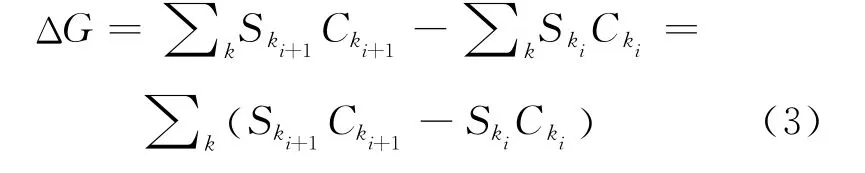

在上述分析遼寧沿海經濟帶各市海洋經濟差異的基礎上,本研究進一步采用基尼系數法分析各市海洋經濟地區差異產生的具體原因。基尼系數法是最常用的衡量區域經濟差異的指標之一,該指標通過進行產業分解,然后對產業基尼系數賦權重,再通過求和得到總體差距。其基本計算公式為

式中:G代表總的基尼系數;Ck代表第k個產業的基尼系數,它可以反映該產業的地區分布差異情況,其值越大,說明該產業的地區分布差距越大,地區集中程度也就越高;Sk代表第k個海洋產業增加值占生產總值的比重,可以表征產業結構;k=1,2,3,代表第一、二、三產業。根據Fei等[9]的定義,各產業基尼系數的計算公式為

其中

式中:yi代表第i個地區的人均海洋產業增加值,y1<y2<…<yn表示該值是按照由低到高的順序排列;n=6,代表遼寧沿海經濟帶6個沿海城市。

據式 (2)計算出Ck值 (分項基尼系數)之后,即可根據 (1)式對基尼系數按海洋三次產業進行分解。進一步地,定義SkCk/G× 100%表示第k次產業對基尼系數的百分比貢獻;定義Ck/G為相對集中系數,如果該系數大于1,表示該產業對基尼系數起促進作用,反之亦然。

在通過式 (1)計算出遼寧沿海經濟帶各海洋產業對基尼系數貢獻的基礎上,進一步分析海洋產業的結構效應、集中效應和綜合效應,從而分析出遼寧沿海經濟帶海洋產業在各市差距變化的主導因素。根據萬廣華[10]推出的方法,對基尼系數的變化做如下分解。設相鄰兩期基尼系數的變化為ΔG,則有:

4 遼寧沿海經濟帶海洋經濟區域發展差異的產業分解

隨著海洋資源的開發利用,遼寧省海洋經濟取得了快速發展。但與此同時,沿海6市海洋經濟發展的不平衡狀況也日益突出。在遼寧省海洋經濟總產值中,大連市的先導區地位明顯,海洋經濟總產值占全省海洋經濟總產值的一半以上,而其他5市海洋經濟規模較小,發展不夠充分,與大連市相比,海洋產業發展亟待改善和提高。如錦州港發展了10余年,依然不具備停靠大型集裝箱貨船的能力,當地企業生產的產品仍需要運輸到大連港裝載上船,增加了運輸周期和產品成本。長此以往,物流、貨代、金融保險等相應的服務業不能配套,影響港口的進一步發展。

在此分析的基礎上,本研究在借鑒已有研究成果和研究方法的基礎上,借助基尼系數的研究方法,對遼寧沿海經濟帶海洋產業發展差距及其變化進行產業分解,分析影響遼寧沿海經濟帶區域經濟發展差距的產業結構與產業效應因素。

4.1遼寧沿海經濟帶海洋經濟差異的產業結構分解

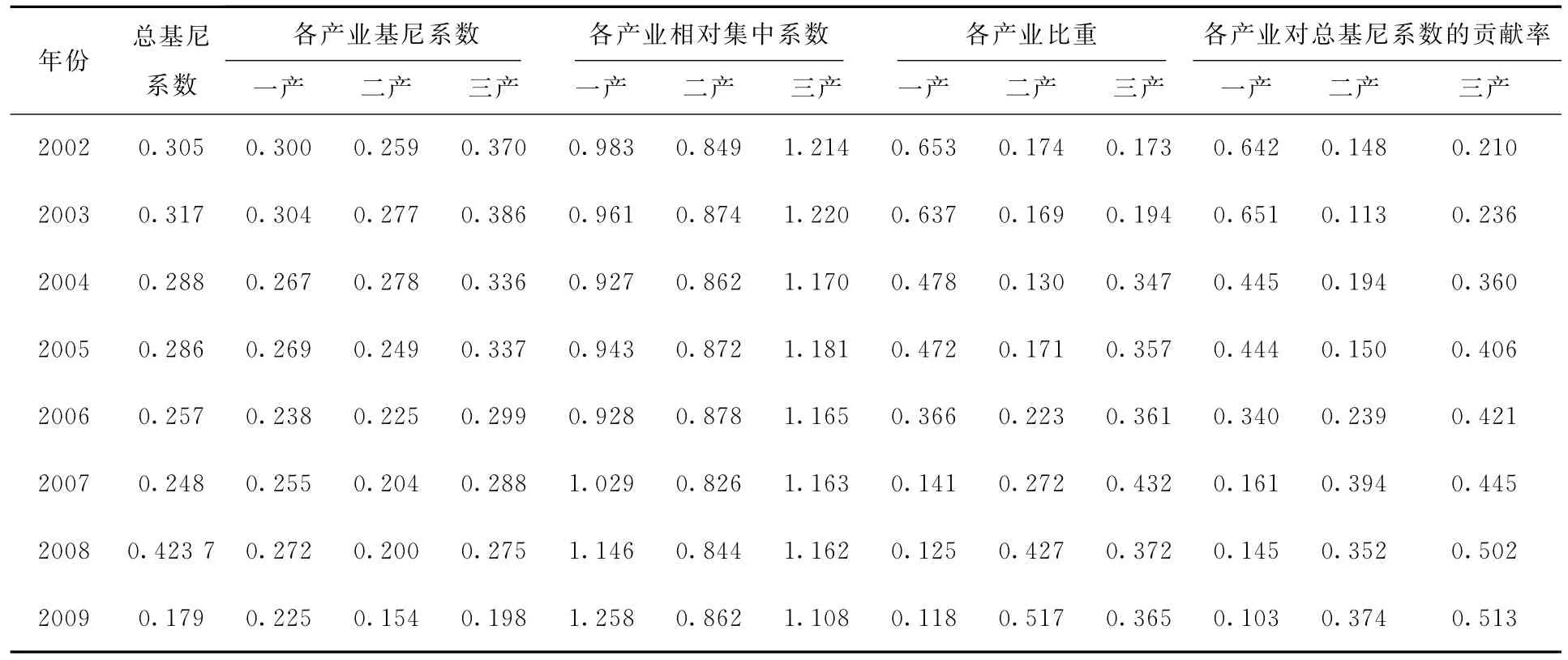

由遼寧沿海經濟帶沿海6城市2002—2009年相關數據,利用式 (1)計算各產業對基尼系數的貢獻,如表2所示。

表2 遼寧沿海經濟帶海洋經濟區域差距的產業構成

結合表2可以看出,海洋第一產業基尼系數總體上呈現下降趨勢,由2002年的0.300下降至2009年的0.225。海洋第一產業相對集中系數變化較大,從2002年的0.983逐漸上升至2009年的1.258,并從2007年起大于1,這說明海洋第一產業開始對區域經濟差異的擴大起促進作用。從第一產業對總基尼系數的貢獻看,海洋第一產業的貢獻率逐漸降低,且變化幅度最大,由2002年的0.642降到2009年的0.103,由此說明,海洋第一產業發展差距是影響區域經濟發展差距的重要因素。

海洋漁業在遼寧省海洋經濟中一直占有重要地位,是遼寧省海洋經濟的主導產業。但是由于海洋漁業是資源依賴型產業,它的發展會受到資源環境的極大制約,再加上遼寧省海域環境惡化日益嚴峻,以及不合理使用海域使用權的現象時有發生,致使遼寧省海洋漁業資源日益衰退,有的甚至已經瀕臨枯竭,這也就使得遼寧省海洋漁業集中化程度降低,地區發展差異逐漸減弱。具體來說遼寧省海洋漁業在2002—2009年的產值雖一直呈增長趨勢,但漲幅不大,由2002年的299.95億元發展到2009年的342.36億元,漲幅才為14.14%。

海洋第二產業基尼系數演變大致上呈現逐年下降現象,在2004年最高,為0.278,到2009年降至最小值0.154;在第二產業相對集中系數方面,基本呈穩定中略有波動趨勢,2006年為最大值0.878,2007年為最小值0.826;在對總差異的貢獻率方面,海洋第二產業貢獻率在2002—2009年呈上升態勢,并在2009年達到最大值0.374,說明海洋第二產業對遼寧沿海經濟帶區域經濟發展差異的影響呈現上升趨勢。

海洋船舶工業占據遼寧省海洋第二產業中的主要地位,近年來呈現高歌猛進的發展態勢。目前已形成了大連灣、大連旅順、長興島、遼河入海口 (盤錦與營口)、葫蘆島五大造船基地和10余個船舶配套產業園區。三大造船基地恰好分別位于遼東半島、遼河三角洲、遼西走廊,形成均衡發展、犄角割據之勢,從而分散了遼寧省海洋第二產業的集中態勢。

從數據上來看,遼寧省的造船工業從2002年的73.45億元發展到2009年的786.8億元,8年時間產值擴大了10倍之多。這與遼寧省實施沿海對外開放戰略是分不開的,由此推動了渤海灣造船基地的擴大,從而將東北環渤海灣打造成世界級造船基地。

在海洋第三產業基尼系數變動過程中,2002—2009年基本上為持續下降階段,且在2009年達到最小值0.198;在第三產業相對集中系數方面,總體上是持續下降的,2009年達到最小值1.108。此外,從表2還可以看出海洋第三產業相對集中系數在三次產業中最大,且均大于1,這說明海洋第三產業對遼寧沿海經濟帶區域經濟發展差異的影響是最大的,它能不斷拉動區域經濟發展差距的擴大。

近年來,遼寧省各級政府開始調整海洋產業結構,日益重視和積極開發旅游資源,不斷加強濱海旅游區建設,制定一系列扶植政策措施,大力發展濱海旅游業,并取得了卓著成效。具體來說,在2002年,遼寧省的濱海旅游產值才不過30.58億元,但到2009年時,濱海旅游業實現產值698.53億元。從濱海旅游業的迅速發展不難總結出,遼寧省海洋第三產業產值對遼寧省海洋經濟的影響是日益擴大的。

4.2區域海洋經濟差異變化的產業效應分解

利用式 (3)將基尼系數的變化進行分解,以研究產業結構效應和集中效應對遼寧沿海經濟帶海洋經濟差異變化的影響。同時,分析產業結構效應、集中效應對基尼系數變化總效應的影響和貢獻。表3是分解結果。

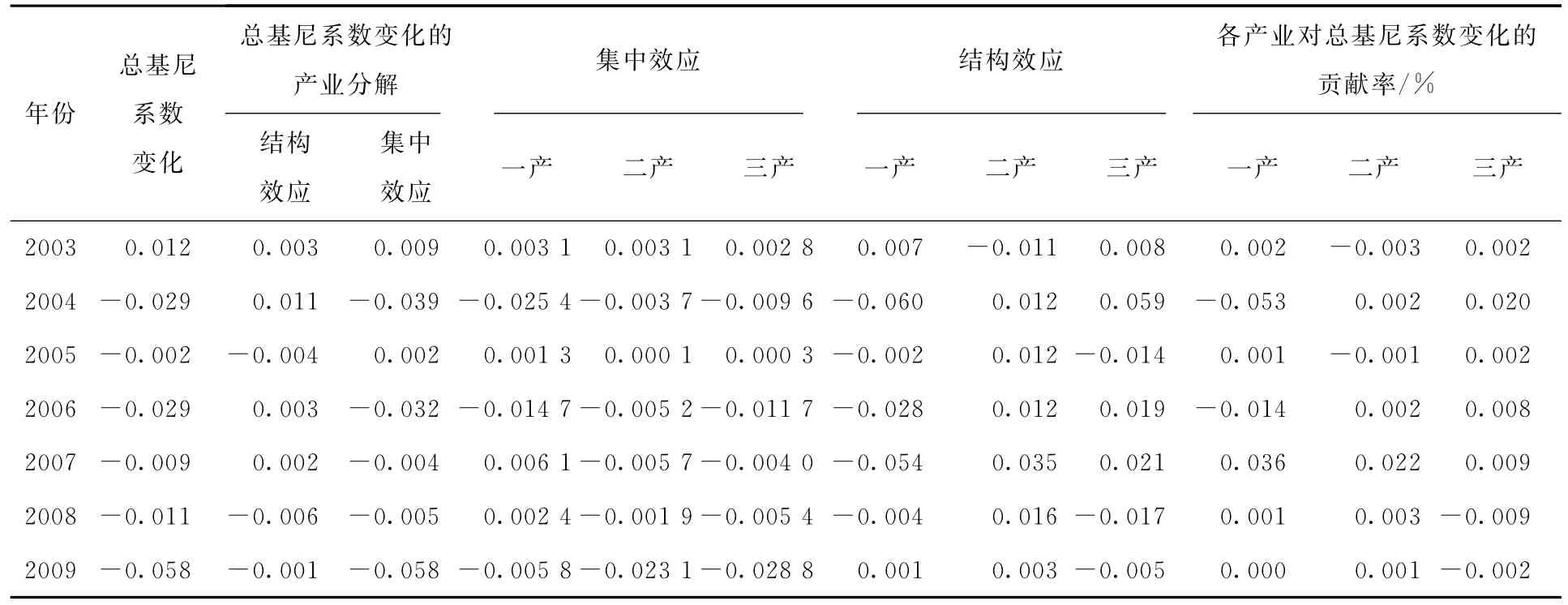

表3 遼寧沿海經濟帶海洋經濟差異變動的產業構成

從表3可以看出,遼寧沿海經濟帶海洋經濟基尼系數在波動中呈現下降趨勢,由2003年的0.012逐漸下降到2009年的-0.058;在基尼系數變化的產業分解中,結構效應和集中效應起主導作用;2005年、2008年、2009年的結構效應是負值,對總差異起縮小作用,其余年份均為正值,具有擴大差異的作用;除了2004年、2008年外的其余幾年集中效應大于結構效應,這顯示在擴大區域經濟差異方面,結構效應的促進作用小于集中效應,說明產業的地區集中程度推動了遼寧沿海經濟帶海洋經濟差異的擴大。

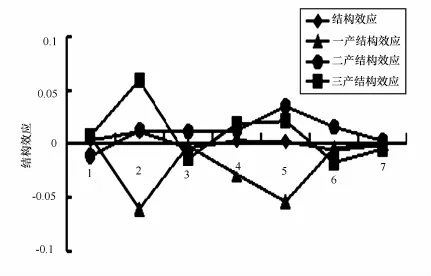

圖1 遼寧省海洋經濟差距變化的產業效應分解

圖1直觀地反映了三種效應與總基尼系數變化的相關性,可以看出,集中效應的演變路徑與總基尼系數的演變路徑最為吻合,這說明集中效應是導致區域經濟差異變化的最主要因素;結構效應與基尼系數曲線的走勢相反,而綜合效應曲線幾乎沒有波動,基本是圍繞橫軸略有起伏。這說明產業地區分布差異的變化是主導遼寧沿海經濟帶海洋經濟差距變化的主要原因。分析其原因,具體來說,由于海洋油氣資源主要集中在盤錦地區,這也就意味著海洋油氣業的發展以盤錦地區為核心,只是在近年的錦州氣田開發,才使得海洋油氣業的集中程度略有下降,據統計,近年來遼河油田產量穩定,一直保持在每年1 000萬t以上,天然氣10億m3;海洋漁業在考察初期主要集中在大連地區,其他5市生產規模都比較小,但隨著大連發展多樣化海洋經濟的進程加快,其海洋漁業比重的下降,使得海洋漁業在沿海6市趨于均勻分布;海鹽業則是由于國家的宏觀調控政策,提高了海鹽業生產集中程度;作為海洋第三產業的海洋交通運輸業和濱海旅游業近年來在各地都蓬勃發展。

由表3可以看出,在基尼系數變化的產業構成中,海洋第二、三產業起主導作用。第一產業基本為縮小產業結構效應的影響,總體貢獻較小;第二產業除2003年外均為擴大產業結構效應的影響,其波動的幅度小于第三產業,這說明它對區域差異擴大的影響僅次于第三產業;第三產業除2005年、2008年、2009年外大體上表現出擴大產業結構效應的作用,對結構效應貢獻的波動較為明顯,對結構效應的貢獻在三次產業中最大。由圖2可以明顯看出三次產業對結構效應的貢獻程度。

圖2 海洋三次產業對結構效應的貢獻

海洋二、三產業總體走勢與結構效應曲線吻合,特別的,海洋三產走勢與結構效應完全一致,這也進一步印證了海洋三產對結構效應的貢獻在三次產業中是最大的。而海洋一產曲線波動與結構效應曲線波動完全背離,說明它基本上是縮小產業結構效應的。至于這一結果產生的原因,與沿海6市海洋產業結構調整是分開的。從各市海洋經濟發展來看,大連海洋三次產業的均衡發展,丹東、錦州由于濱海旅游業和港口運輸的發展,營口和葫蘆島的船舶制造業發展為本市的主導海洋產業,盤錦濱海旅游業的大力開發,這也就使得遼寧省海洋第二、三產業的比例逐年上升,海洋一產比重逐漸下降,海洋三次產業比例已由2003年67.7∶13∶19.4調整到2009年的12.8∶51.7∶35.5,產業結構得到大幅優化。

可以從發展海洋三次產業所依賴的資源及各市海洋三次產業現有發展狀況角度來分析這種趨勢產生的原因。具體來說,大連市是船舶重工發展的龍頭,海洋油氣業只集中在盤錦遼東灣岸灘地區,由于近年來對廢棄鹽田的重新規劃和國家宏觀調控政策,使得海鹽業生產趨于集中,濱海旅游業雖然在各地都有所發展,但大連核心地位仍未發生改變,這些產業的作用合力使得海洋二、三產業的貢獻曲線與集中效應曲線發展走勢契合。

5 結論及建議

區域經濟發展差異的產業結構分解表明,遼寧海洋經濟第一、三產業的發展差異是導致遼寧沿海經濟帶區域海洋經濟發展差異的主導因素,其中,海洋第三產業是導致區域經濟發展差異及其變動的首要因素,具有產值逐漸增長、對基尼系數的貢獻逐年上升的趨勢。海洋第一產業對區域經濟發展差異的影響隨著增長速度的減慢而逐漸減弱;區域經濟發展差異變化的產業效應分解顯示,產業的集中效應和結構效應是引起遼寧沿海經濟帶區域經濟發展差異的主要因素,其中,集中效應即產業在地區分布的變化是引起區域經濟差異變化的最主要因素,產業結構的調整次之。

從分析結果可以看出,要縮小遼寧省海洋經濟的區域差距,實現海洋經濟的均衡發展,就應該從遼寧省海洋第三產業的地理分布變化方面著手。一個關鍵的戰略選擇就是充分利用現有的基礎條件和資源稟賦,推進遼寧省沿海6市的濱海旅游業及海洋交通運輸業的發展,從而緩解海洋第三產業在遼寧省的地區分布不平衡狀況。但是,為了避免注重經濟發展的公平而忽視效率的狀況出現,應該促進從事海洋服務業人員的流動[3],推動人口向海洋第三產業發展程度較高的大連地區集中,從而降低遼寧沿海經濟帶海洋經濟發展的不平衡程度。

參考文獻

[1] WENDELL B.Economic,family,and ethnic status:an empirical test[J].American Sociological Review,1955,20:45-52.

[2] 楊開忠.中國區域經濟差異變動研究[J].經濟研究,1994(12):28-34.

[3] 敖榮軍.湖北省區域經濟差距及其變化的產業分解[J].地域研究與開發,2010,30(1):38-41.

[4] 張耀光,魏東嵐,王國力,等.中國海洋經濟省際空間差異與海洋經濟強省建設[J].地理研究,2005,24(1):51.

[5] 張耀光,劉鎧,王圣云.關于我國海洋經濟地域系統時空特征研究[J].地理科學進展,2006,25(5):52-53.

[6] 董曉菲,韓增林.我國三大經濟區海洋經濟時空差異探討[J].世界地理研究,2009,18(3),47-48.

[7] 張耀光,劉鎧,劉桂春,等.基于定量分析的遼寧區域海洋經濟地域系統的時空差異[J].資源科學,2011,33(5):863-870.

[8] 方春洪,梁湘波,劉容子.基于海灣空間的海洋經濟差異分析:以遼東灣、渤海灣、萊州灣為例[J].中國人口·資源與環境,2012,22(2):170.

[9] FEI J,RAINS G,KUO S.Growth and the family distribution of income by factor components[J].Quarterly Journal of Economics,1978,92(1):17-53.

[10] 萬廣華.不平等的度量與分解[J].經濟學,2008,8(1):347-368.

*基金項目:教育部人文社會科學重點研究基地項目(11JJD790016);教育部人文社會科學重點研究基地項目(11JJD790051).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂探索(2022年2期)2022-05-30 21:01:37

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46