養老保險覆蓋面擴大后財政支撐能力研究

——以遼寧為例

2013-01-23 08:51:08鄒麗麗

財經理論與實踐 2013年3期

關鍵詞:制度

鄒麗麗

(遼寧大學 哲學與公共管理學院,遼寧 沈陽 110036)*

一、引言

城市化進程的不斷推進和個體從業人員逐年遞增給城鎮職工養老保險制度改革提出了更高的要求,適應社會結構的發展變化,逐步提高養老保險的統籌層次,擴大養老保險覆蓋范圍并加快機關事業單位養老保險制度改革,從而建立統一、全覆蓋的城鎮職工養老保險制度不僅是社會保險制度的發展趨勢,同時對縮小收入差距維護社會公平將起到不可替代的重要作用[1,2]。作為制度順利實施的物質基礎,養老保險基金的收支狀況不僅關系到參保職工的待遇給付,而且會對國家的財政狀況產生重要的影響,超過財政負擔能力的養老保險制度不僅自身難以為繼,還將對經濟、社會的持續穩定發展產生制約作用[3-5]。因此,在養老保險覆蓋面逐步擴大的進程中預測養老保險基金的收支平衡狀況并對財政承受能力進行分析將對制度改革與完善有重要的現實指導意義。

二、覆蓋面擴大后的養老金結余及財政支撐能力預測

按照制度設計初衷個人賬戶部分養老金的建立是為了實現參保者個人一生的縱向收支平衡,由于這部分養老金屬個人所有不具備統籌調劑的功能,因此,從理論上講在養老保險覆蓋面擴大的進程中不會對財政產生重大的影響[6,7]。鑒于此,下面以遼寧省養老保險為研究對象,預測遼寧省城鎮職工養老保險覆蓋面擴大進程中社會統籌部分養老金的收支運行狀況。

(一)社會統籌養老金收支平衡模型

由于采取現收現付的籌資模式,單位和個體從業人員繳費形成的社會統籌養老金將用于老人退休金、中人基礎養老金、中人過渡性養老金和新人基礎養老金的發放[8]。社會統籌養老金收支狀況可用數學模型表示為:

式中δ為收繳率,a為參加工作年齡,b為退休年齡,e為人口平均預期壽命,W為在職職工平均工資,Xi為i歲在職職工人數,YLj、YZj和YXj分別為老人、中人和新人的退休職工人數,C為繳費率,DL為老人的人均養老金,FZ、FX分別為中人和新人的基礎養老金,TZ為中人的過渡性養老金。從數學模型可以看出如果當年繳費大于支出,養老金將出現結余,反之則為缺口。

(二)覆蓋面擴大后的養老金結余

不同國家因經濟發展水平不同及制度差異,養老保險覆蓋面也各不相同[9]。隨著城市化進程的推進和養老保險制度改革的進一步深化,遼寧省城鎮職工養老保險覆蓋面必然會得到逐步提高,為了分析養老保險覆蓋面擴大后的養老金收支情況,我們假設城鎮職工養老保險的覆蓋面將逐步提高。

根據養老金收支平衡模型,將覆蓋面逐步擴大后的社會統籌養老金預測結果列示于表1中。通過計算結果可以看出,預測期間內由于養老金的收不抵支,社會統籌養老金一直處于缺口狀態,但缺口表現出先增加后減少的趨勢,這主要是由于老齡人口日益增加,制度贍養率逐步提高使養老保險基金的支付負擔越來越重,社會統籌養老金的缺口也隨之增加,大約在2035年左右達到峰值,此后隨著老人和中人逐步退出養老保險領域,養老金的缺口逐步減少,這基本符合人口老齡化的發展趨勢,說明數據的預測結果具有可信度。

表1 養老保險覆蓋面擴大后的社會統籌基金結余(億元)

(三)財政支撐能力預測

1.財政收入趨勢預測模型。國民經濟增長水平是影響財政支持養老保險能力的關鍵,GDP是衡量經濟發展的代表性指標,設財政收入為因變量Y,GDP為自變量X,運用Eviews5.0軟件對遼寧省財政收入和GDP二者進行的回歸分析結果如下:

Y=-339.58+0.12X

R2=0.99F=687

從檢驗結果看模型的模擬效果比較好,相關系數達到了0.9以上,顯示二者具有高度相關性。

2.養老金缺口的財政支撐能力。假設當期社會統籌養老金缺口由當期財政負擔,可預測出未來財政對養老金的支撐能力如表2所示。隨著老年人數日益增加和制度贍養率的逐步提高,財政負擔將越來越重,到人口老齡化最嚴重的2030~2035年財政負擔最重,社會統籌養老金缺口將高達財政收入的16.42%,超出了財政的支撐能力,此后隨著老人和中人的減少,政府支付壓力逐步下降[10,11]。養老金的缺口將給遼寧省的財政帶來較大的負擔,要減輕財政壓力還需對現行的養老保險制度進行改革與完善,以保證制度的健康運行。

表2 社會統籌養老金缺口占財政收入比重(%)

三、緩解財政負擔的對策建議

基本養老保險覆蓋面是體現養老保險社會性的重要方面,擴大養老保險的覆蓋面是實現社會公平的重要途徑,而養老金的供給不足和需求增加所導致的收支缺口問題是養老保險制度運行中面臨的最嚴重問題,這將危及到養老保險制度的可持續運行,對養老保險制度的深化改革產生嚴重的制約作用[12]。養老保險覆蓋面的擴大使未來享受養老金的人口增多,擴大覆蓋面的過程中如果不能做好其他的相關配套改革,必然會帶來更大的基金缺口,改善現行養老保險制度運行過程中存在的不足,將有利于減輕覆蓋面擴大中的財政負擔。

(一)增加養老保險基金的收繳率

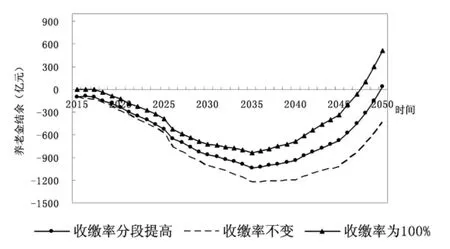

企業拖欠或偷逃養老保險繳費現象導致的收繳率不高直接影響到養老金待遇支付資金的充足性,被認為是引起養老金收支失衡的原因之一。提高養老保險費的收繳率是養老保險制度改革中亟待解決的一個問題,為分析收繳率在覆蓋面擴大過程中對基金結余的影響,圖1對不同條件下的基金結余狀況進行了比較,三條曲線分別為覆蓋面擴大的同時收繳率逐步提高、收繳率為100%和維持現實狀態不變三種情況下的基金結余情況。

從圖1可以看出,擴大養老保險覆蓋面過程中如果收繳率維持現實狀態不變,雖然近期繳費人口的增多會暫時增加養老金的收入,但從長期來看未來享受人口的增多會使養老保險的支出增加,因此,收繳率不變的養老金缺口在三條曲線中是最大的。這同時也意味著在養老保險擴面的過程中如果能夠增加養老保險基金的收繳率,擴面將在原來的基礎上使未來養老保險的狀況有所改善,在一定程度上減輕財政的負擔。

圖1 收繳率不同條件下的社會統籌養老金結余

(二)適度提高養老保險繳費率

繳費率是影響社會統籌養老金收入的又一重要因素,遼寧省自由職業者、個體工商戶等從業人員社會統籌繳費率為12%,但享受養老金待遇與其他人員相同。在統籌養老金的繳費中,對企業和個體工商戶實行的是差別性的繳費率,企業的繳費率高于個體工商戶繳費率8個百分點,而個體工商戶到了退休年齡,所能夠獲得的基礎養老金待遇卻與其他人員相同,這對企業和企業職工而言有欠公平,但在目前個體工商戶承受能力較弱的情況下要求其繳納相同的繳費率無疑是行不通的,也不利于保障這部分人的基本權利,因此,針對社會統籌養老金財務緊張的現實,考慮到個體工商戶繳費能力,圖2預測了隨著經濟發展在2050年逐步將個體工商戶繳費率提高到15%后的養老金結余情況。

從圖2可以看出擴大覆蓋面的過程中,隨著經濟的發展,個體從業人員可支配收入的增多,如果能夠在其可能承受能力范圍內適時提高個體從業人員的繳費率將會使養老保險基金的收支狀況有所改善。

圖2 繳費率逐步提高后社會統籌養老金結余

(三)發展經濟增加財政投入力度

養老保險覆蓋面的大小與經濟的發展水平相關性最大。一般來說,經濟發達的國家和地區,養老保險的覆蓋面較高,經濟欠發達的國家,養老保險的覆蓋面相對較低,這主要是因為經濟發達的國家和地區對基金支付有較強的承擔能力。因此,擴大養老保險覆蓋面,一定要堅持經濟發展的目標,把發展經濟作為支撐養老保險制度的動力源泉,為養老保險覆蓋面的擴大提供堅實的物質基礎。和發達國家相比我國用于包括養老保險在內的社會保障支出還比較低,公共支出管理滯后于經濟發展的需要,隨著政府職能的逐步轉變,按照公共財政的理論要求,調整和優化財政支出的結構,從而加大對養老保險在內的社會保障投入力度,滿足養老金缺口的財政負擔要求,這將對養老保險制度的持續發展與和諧社會的構建具有重大的推動作用。

(四)逐步提高退休年齡

無論是發達國家還是發展中國家,退休年齡都有逐步提高的趨勢,我國現行法定退休年齡的規定始于1951年,建國60多年來,我國的人均預期壽命有了很大的提高。較低的法定退休年齡與持續延長的人均預期壽命同時并存,意味著老年人口被贍養的時間增加,勞動力人口的負擔增大,這必然會增加養老保險制度的支付壓力,不利于制度的可持續運行。推遲退休年齡將使個人在一段時期內從養老金的消費者變成養老金的繳費者,增加養老金積累的同時減少了養老金的支付,無疑有利于緩解養老金的收支失衡。

注釋:

①王利軍在《中國養老金缺口財政支付能力研究》中認為在滿足政府支出的自然效率條件下,中國養老保險財政支出占財政總支出的最大比例應是10.97%。武萍博士2004年博士論文《財政社會保障支出適度水平研究》認為養老保險財政支出的適度水平為11.4%。

[1]宋寶安.參保補貼:擴大社會養老覆蓋面的重要途徑[J].學習與探索,2009,(4):31-33.

[2]Martin Feldstein,Jeffrey B.Liebman,the distributional aspects of social security and social security reform[M].The University of Chicago Press,2002.

[3]李珍.養老社會保險的平衡問題分析[J].中國軟科學,1999,(12):19-23.

[4]邊恕,孫雅娜,穆懷中.養老保險繳費水平與財政負擔能力——以遼寧養老保險改革試點為例[J].市場與人口分析,2005,(3):10.

[5]鄧大松.中國社會保障重大問題研究[M].深圳:海天出版社,2001.

[6]袁志剛.養老保險經濟學[M].上海:上海人民出版社,2005.

[7]王曉軍.中國養老保險制度及其精算評價[M].北京:經濟科學出版社,2000.

[8]譚湘渝.中國養老保險制度轉軌隱形債務的精算測評[J].統計與決策,2003,(3):18-19.

[9]鄭功成.中國社會保障改革與未來發展[J].中國人民大學學報,2010,(5):2-5.

[10]王利軍.中國養老金缺口財政支付能力研究[M].北京:經濟科學出版社,2008.

[11]王艷萍,朱鳳哲.中國社會養老保險制度的公平性分析[J].稅務與經濟,2011,(4):56-61.

[12]Shoven,John.Administrative aspects of investment-based Social security reform[M].University of Chicago Press,2000.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22