財政支農、農業投資對農業GDP的貢獻——基于多變量VAR模型

2012-12-26 03:43:50西北農林科技大學楊凌712100

電子科技大學學報(社科版) 2012年4期

[西北農林科技大學 楊凌 712100]

財政支農、農業投資對農業GDP的貢獻

——基于多變量VAR模型

□楊峰[西北農林科技大學 楊凌 712100]

根據我國1981~2009年的歷史數據,運用VAR模型對我國財政支農、農業貸款、農業投資與農業經濟增長的關系進行實證分析,結果表明,農業貸款不是農業GDP的Granger原因,而財政支農、農業投資是農業GDP的Granger原因。財政支農、農業投資與農業GDP之間存在著長期交互關系。經過脈沖響應和方差分解顯示:財政支農增長率和農業投資對農業GDP的平均貢獻率分別為4%和5%左右,具有滯后性和持續性,并依據以上結論提出相應的政策建議。

財政支農;農業貸款;農業投資;VAR模型

由于農業在國民經濟中的基礎性地位,世界各國普遍使用財政政策和貨幣政策促進農業經濟發展,其政策目標主要是穩定農業生產、保證糧食安全、保護生態環境、增加農民收入等,主要形式包括財政支農、農業貸款、農業投資等。隨著我國經濟總量的增長,農業資金投入總量也在逐年增加。理論上,財政支農、農業貸款和農業投資對農業經濟增長具有重要作用,但他們拉動農業經濟增長的內在機制和動態過程有待實證分析。本文通過建立VAR模型分析財政支農、農業貸款和農業投資對我國農業GDP的貢獻,并運用脈沖響應和方差分解考察他們對我國農業GDP的動態影響。

一、文獻綜述

熊吉峰利用1999~2002年的統計數據分析得出,相對于勞動力、生產費用,農業總產值對財政支農的彈性系數為正[1]。魏朗對我國各省1999~2003年農業經濟增長的數據進行實證分析,提出地方財政支農確實有利于農業經濟增長,與其他要素相比,財政支農的平均貢獻率占重要地位[2]。孫紅霞運用時間序列協整分析后發現,財政支農投入與農業增加值存在穩定比例關系[3]。劉宏杰基于財政支農的歷史數據,運用VAR模型和Granger因果關系檢驗研究財政支農對農業經濟的帶動作用,結果表明,財政支農明顯促進農業經濟的發展[4]。Townsend、Robert M提出,農業經營風險使農業信貸支持下降,政府支持的農業信貸在加大農業貸款的同時也導致其效率低下[5]。周小斌、李秉龍運用1978~2001年我國農業貸款的數據進行統計分析,結果表明,農業貸款對農業產出的績效為正[6]。姚耀軍、和丕禪運用誤差修正模型對我國農業GDP與農業貸款歷史數據進行實證分析,結果表明,無論長期還是短期,增加農業信貸投入對加快我國農業經濟增長有重要作用[7]。Jensen通過實證分析認為:發展中國家政府主導的農村金融體系在促進農業投資方面缺乏效率[8]。朱喜、李子奈通過VEC協整分析,提出在由政府主導的指令性信貸模式下,在短期內農業貸款沒能有效地促進農村投資的增加[9]。蔡高明的研究表明,財政性農業投資與農業發展有顯著的正相關性[10]。

綜合以上研究結果,財政支農、農業貸款和農業投資三者之間存在著或強或弱的相關性,他們共同作用于農業經濟發展(通常用農業GDP衡量),部分學者還通過單方程計量方法得出財政支農與農業GDP、農業投資與農業GDP的協整關系。

傳統的單方程和聯立方程模型方法是以既有的經濟理論為基礎描述變量之間的關系。這些方法通常不足以對變量之間的動態聯系給予較嚴密的說明。農業GDP、財政支農、農業貸款和農業投資是一個經濟系統,各變量之間存在著相互影響、相互作用的交互關系。而現有的研究主要集中于建立單方程計量模型進行實證分析,回歸結果只能簡單地解釋財政支農、農業貸款和農業投資等變量對農業GDP的靜態單向影響,不能反映這些變量之間的動態相互作用;聯立方程方法則依賴于結構模型的設定,使得對這些變量的估計和推斷變得更加復雜。

已獲得廣泛認同的VAR模型可以解決這些問題。VAR模型使用所有當期變量對所有變量的若干滯后項進行回歸,并且回避了結構模型設定,因而在精確估計和檢驗農業GDP系統模型、考察系統內部變量之間的動態關系時,VAR模型是較好的方法。

本文利用相關歷史數據,運用多變量VAR模型,考察我國財政支農、農業貸款、農業投資對農業經濟增長的長期交互關系,在此基礎上分析他們對農業GDP的貢獻。

二、基本模型

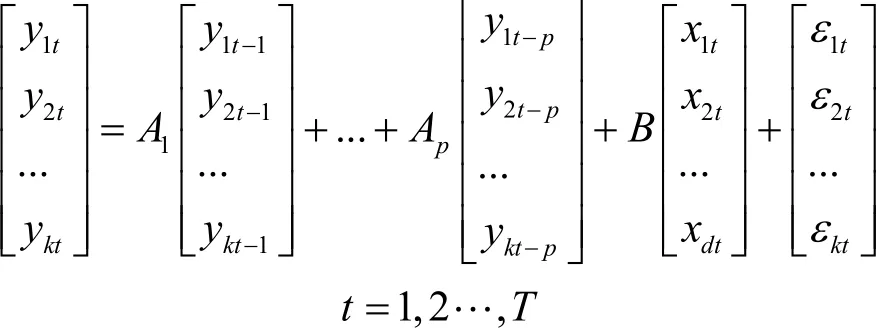

VAR模型是一種非結構化的方程模型,常用于分析相互聯系的時間序列系統及分析隨機擾動對變量系統的動態沖擊,從而解釋各種經濟沖擊對經濟變量形成的影響。VAR方法把系統的每一個內生變量作為系統中所有內生變量滯后值的函數來構造模型,更易于了解變量沖擊對系統的影響。p階VAR模型表達式是:

即:

其中,Yt是k維內生變量向量,Xt是d維外生變量向量,p是滯后階數,T是樣本個數。k×k維矩陣A1,A2,…,Ap以及k×d維矩陣B是要被估計的系數矩陣。εt是k維擾動向量[11]。實證過程中運用二階VAR模型,分析軟件使用Eviews 6.0。

三、數據及分析過程

(一)數據來源及變量設計

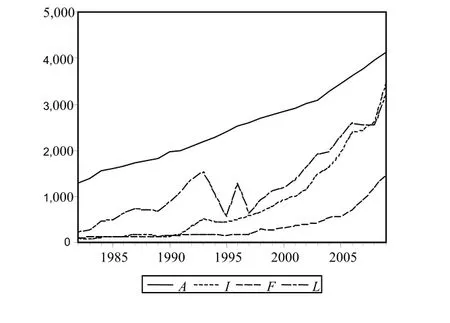

本文運用Granger因果關系檢驗以及基于向量自回歸(VAR)模型脈沖響應函數方法驗證財政支農、農業貸款和農業投資對促進農業GDP增長的影響。研究所采用的相關數據來自中國統計年鑒、中國農村統計年鑒、中國金融年鑒1981~2009年的時間序列數據。農業GDP序列、財政支農序列、農業貸款序列分別根據當年價按農業GDP指數(1978年=100)、農村居民消費價格指數(1978年=100)、農業生產資料價格指數(1978年=100)平減;農業投資序列采用當年價農村固定資產投資數據按農業生產資料價格指數(1978年=100)平減。上述變量數據處理剔除了物價因素的影響。分別用A、F、L、I表示平減后不變價農業GDP、財政支農、農業貸款、農業投資,如圖1所示,4個序列都有明顯的增長趨勢。

圖1 不變價農業GDP、財政支農、農業貸款、農業投資變化曲線

(二)平穩性檢驗

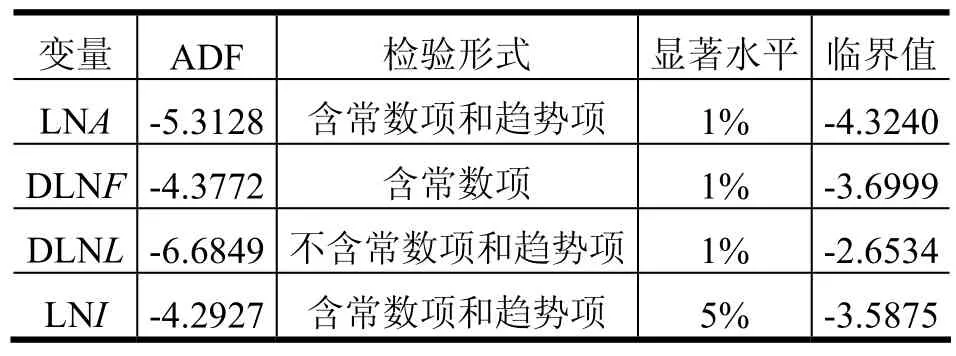

平穩序列的數字特征不隨時間的變化而變化,時間序列在各個時間點上的隨機性服從一定的概率分布;而非平穩時間序列在各個時間點上的隨機規律是不同的,難以通過序列既有的信息掌握時間序列整體上的隨機性。因此需進行變量的平穩性檢驗。對各變量先采用變量的對數來處理,以消除異方差的影響。分別用LNA、LNF、LNL、LNI表示不變價農業GDP、財政支農、農業貸款、農業投資等數據取對數后的數值。

變量平穩性采用ADF檢驗,檢驗過程中用AIC準則確定滯后階數,以消除殘差的序列相關性,然后對各變量進行單位根檢驗以考察變量的平穩性。通過檢驗得知:LNA、LNI為平穩變量;LNF、LNL為非平穩變量。采用差分法處理非平穩變量,分別取LNF、LNL的一階差分DLNF、DLNL,再進行ADF單位根檢驗發現,DLNF、DLNL在相應的顯著水平下平穩,他們分別代表財政支農增長率和農業貸款增長率,結果如表1所示。

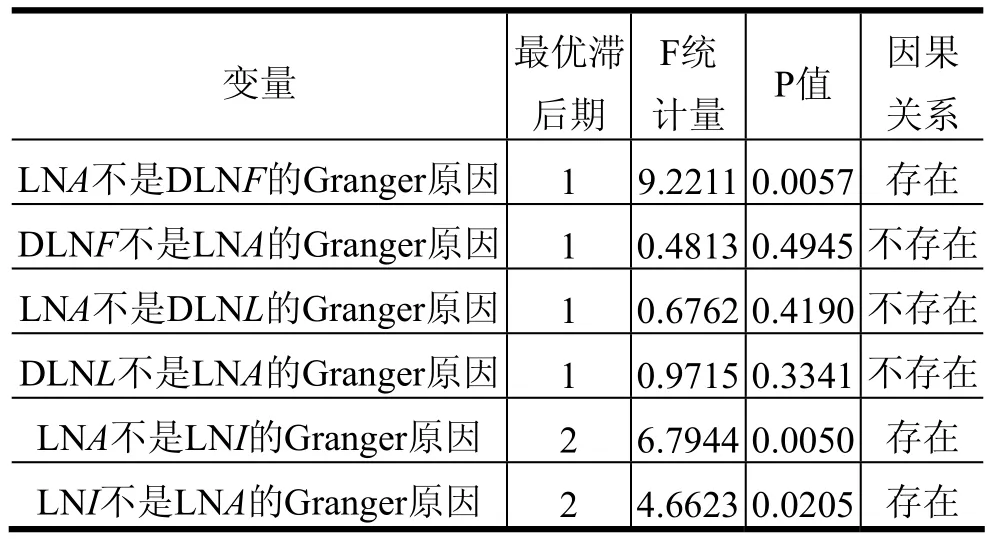

(三)Granger因果檢驗

將通過平穩性檢驗的解釋變量DLNF、DLNL、LNI分別與被解釋變量LNA進行Granger因果檢驗,結果如表2所示。

表1 ADF檢驗結果

表2 Granger因果檢驗結果

在最優滯后期時LNA與DLNF之間存在單向因果關系,LNA與DLNL之間不存在明顯的雙向因果關系,LNA與LNI之間存在雙向因果關系,因此DLNL不是LNA的Granger原因。而在1%的顯著水平下,LNA是DLNF的Granger原因,LNA是LNI的Granger原因,說明在一定程度上財政支農變量、農業投資變量可被農業GDP變量解釋;在5%的顯著水平下,LNI是LNA的Granger原因,說明農業GDP與農業投資相關。

(四)VAR模型分析

由于各個變量之間存在著相互影響,僅從單一模型分析很難準確地描述其全部效應,因此需要從系統的角度出發建立VAR模型,以便進行長期脈沖響應分析和方差分解,描述被解釋變量的暫時沖擊對解釋變量的影響。

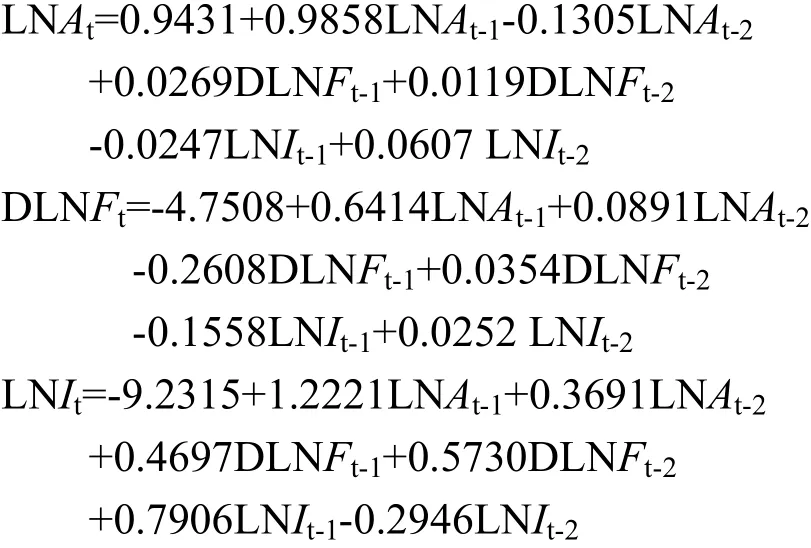

根據Granger檢驗的結果,由于DLNL與LNA相互之間不存在Granger原因,故VAR模型剔除DLNL變量;DLNF與LNA存在單向因果關系,根據當代計量理論,存在單向因果關系的變量也可以進入VAR模型;LNI與LNA存在雙向因果關系,可進入VAR模型。故VAR模型中引入LNA、DLNF、LNI三個變量進行分析。

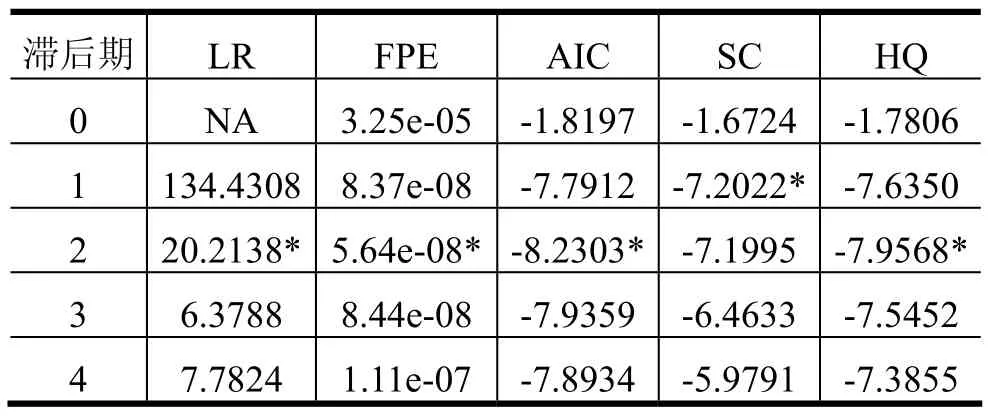

在建立VAR模型之前需要確定滯后階數,綜合考慮樣本容量和模型的準確性,運用LR、FPE、AIC、SC、HQ等5個評價指標確定滯后期,最終選擇最優滯后期為2,結果如表3。

據此建立二階無約束VAR模型如下所示:

表3 VAR模型滯后期評價指標

表4 VAR模型分析結果

表4中每個單元格內第一行數字是VAR模型回歸系數,第二行圓括號里的數字是回歸系數估計量的標準差,第三行方括號里的數字是回歸系數估計量的t統計量的值。VAR模型通過了各項檢驗。

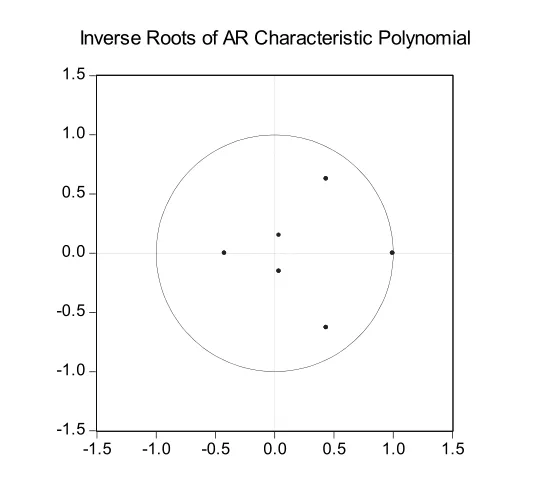

由于脈沖響應要求VAR模型必須是平穩的,所以對模型進行平穩性檢驗。經檢驗,模型的全部特征根在單位圓曲線以內,如圖2所示,該VAR模型是平穩系統。

圖2 VAR模型全部特征根位置圖

(五)脈沖響應與方差分解

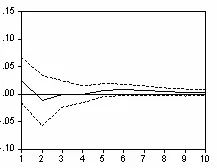

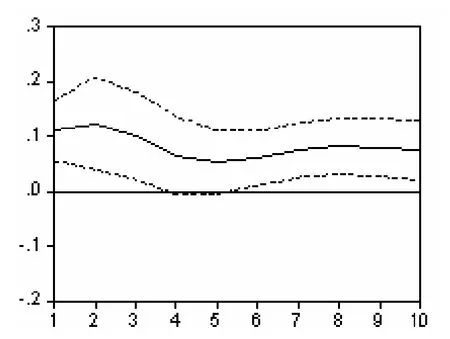

在VAR模型回歸方程的基礎上,可以運用脈沖響應函數考察我國財政支農和農業投資通過怎樣的路徑影響農業GDP。圖3和圖4分別是財政支農對農業GDP的脈沖響應函數曲線、農業投資對農業GDP的脈沖響應函數曲線,刻畫了財政支農、農業投資對農業GDP的動態影響軌跡。橫軸代表響應函數的追蹤期(單位:年);縱軸代表變量的響應程度。圖中的實線為響應函數的計算值,虛線為響應函數值正負兩倍標準差偏離帶。

圖3 財政支農對農業GDP的脈沖響應函數曲線

由圖3可知,在本期給財政支農增長率一個正向沖擊后,當期會對農業GDP產生正的影響,進入第2期前后則變成負的影響,到第3期重新轉為正的影響,但影響力較小。經過前4期小幅波動,在第5期以后保持平穩。這表明財政支農增長率受到某一外部沖擊后,給農業GDP帶來同向的沖擊,這一沖擊具有一定的促進作用并逐漸趨于穩定,但幅度不大。原因可能在于財政支農中用于農林、水利、氣象等部門事業單位的人員機構經費占較大比重,隨著農業經濟的發展日益擠占用于支援農村生產的支出;另一方面由于這些部門運行效率較低,抑制了財政支農的正面作用,因而對農業生產的綜合效果并不太大。

圖4 農業投資對農業GDP的脈沖響應函數曲線

與此相對應,根據圖4,在本期給農業投資一個正向沖擊后,農業投資對農業GDP的一個標準差擾動形成持續正向響應,拉動作用積極和持久,并且幅度較大,趨于平穩。可能原因在于:農業投資中用于基本建設投資占了一定比重,而與農業生產直接相關的投資只是農業投資的一部分。農業基本建設的巨大社會效益和經濟效益在較長時期才能反映出來,所以農業投資對農業GDP始終保持較大的積極作用。以上分析進一步支持了VAR回歸結果,表明農業GDP增長與財政支農、農業投資之間存在密切的長期關系。

上述脈沖響應函數描述了財政支農和農業投資的沖擊給農業GDP帶來的影響,進而可利用方差分解分析財政支農和農業投資的沖擊對農業GDP變化(用方差度量)的貢獻度,以定量得出財政支農和農業投資隨機擾動的相對重要信息。在方差分解過程中采用Cholesky正交化處理,去除殘差項彼此之間的相關和序列相關,分析各變量對農業GDP的解釋。

表5 農業GDP方差分解

根據表5數據,在1~4年內,財政支農增長率對農業GDP的貢獻率具有波動性,第5年以后,該貢獻率穩步增加,財政支農持續增長的作用開始加強,從第7年開始該貢獻率穩定在4%左右,具有長期性。在1~3年內,農業投資對農業GDP的貢獻率較小,這與農業投資建設期較長、發揮效益較緩慢的特點一致;在4~6年內,該貢獻率迅速增加,并達到最大值,農業投資對農業GDP拉動作用比較強勁,反映出我國農業投資的經濟效益總體上3年后顯現;第7年以后,該貢獻率保持平穩,維持在5%左右,體現出農業投資對農業GDP的長期支撐作用。方差分解結果顯示財政支農和農業投資對農業GDP的作用具有滯后性和持續性。

四、政策建議

經過以上實證分析可知:從長期看,我國財政支農和農業投資對農業GDP的增長均具有正向效應。相對于財政支農而言農業投資對農業GDP增長的促進作用更直接,而財政支農的持續增長則有利于緩解當前農業投資不足的困境。

(一)優化財政支農投入結構

分析表明,財政支農對農業GDP的促進作用具有一定程度的不確定性,但財政支農的持續增長對農業GDP的貢獻具有穩定性。說明我國財政支農投入的集約化程度較低,運行效率低下,主要依靠不斷追加投入規模來實現農業GDP增長。當前我國已開始進入工業反哺農業、城市帶動鄉村的發展階段,欲充分發揮財政支農的功效,需抓住有利時機,通過健全財政支農制度、強化財政支農政策逐步完善現有的農村金融體系,確保財政支農投入增長速度不低于經常性財政支出增長速度,進而在投入總量增加的前提下優化財政支農的投入結構,優化財政支農資金配置,以推進農業GDP增長方式的轉變[12]。

(二)加大農業投資力度

根據分析結果,農業投資在農業GDP增長方面具有基礎作用,對農業GDP的貢獻更具長期性,但它見效慢、周期長,只有長期、穩定、足量的農業投資才能達到顯著的拉動作用。對此,一方面政府需根據當地的經濟發展水平和金融服務需求,釋放市場信號,充分調動農戶和企業積極性,鼓勵和吸引民間農業投資,通過制度創新逐步形成以政府投入為主體、民間投資為重要來源的多元化農業投融資機制[13]。另一方面,農業投資重點應是完善農業生產基礎設施,增強農業生產抵御自然風險的能力,促進農業技術進步,降低農業生產成本,從而增強我國農業GDP的發展后勁。

(三)強化對財政支農和農業投資的管理

我國財政支農和農業投資的主體是各級政府,在追求更多政績的驅動下,地方政府傾向于將農業財政支農和農業投資轉向非農生產領域,而已投入農業生產領域的資金也容易被擠占和挪用,結果大大降低了財政支農和農業投資的實際效果。對此,在組織管理上,應調整優化農業和涉農部門內部組織結構,提高工作效率,精簡合并部分機構,降低各項事業費比重,避免擠占和挪用農業資金;在項目管理上,應建立一套全面、系統的運行監督機制管控財政支農和農業投資的審批,監管各種支付的預算、使用、驗收和評估,以更好地促進農業GDP的增長。

[1]熊吉峰.財政支農績效的數量分析[J].統計與決策,2006, (2): 81-82.

[2]魏朗.財政支農支出對西部農業經濟增長的貢獻[J].財經科學, 2006, (4): 111-118.

[3]孫紅霞.財政支農支出總量與最優支出規模的實證分析[J].農村財政與財務, 2008, (5): 16-19.

[4]劉宏杰.中國財政支農支出對第一產業增加值的影響研究: 1952~2006[J].華南農業大學學報(社科版), 2008, (3):41-48.

[5]TOWNSEND R M, YARON J.The credit riskcontingency system of an Asian Development Bank[J].Economic Perspectives, 2001, 25(3): 31-48.

[6]周小斌, 李秉龍.中國農業信貸對農業產出績效的實證分析[J].中國農村經濟, 2003, (6): 32-36.

[7]姚耀軍, 和丕禪.中國農業信貸與農業GDP(1978~2001): 一個協整分析[J].上海經濟研究, 2004,(8): 3-9.

[8]JENSEN F E.The farm credit system as a governmentsponsored enterprise[J].Review of Agricultural Economics,2000, 22 (2): 326-335.

[9]朱喜, 李子奈.改革以來我國農村信貸的效率分析[J].管理世界, 2006, (7): 68-76.

[10]蔡高明.財政支農效應實證分析[J].經濟研究導刊,2009, (9): 135-136.

[11]高鐵梅.計量經濟分析方法與建模: EViews應用及實例[M].北京: 清華大學出版社, 2006: 249-250.

[12]文峰.我國財政農業投入: 績效、原因、對策——農戶經濟行為理論視角的分析[J].云南財經大學學報, 2009,(5): 39-42.

[13]溫濤, 董文杰.財政金融支農政策的總體效應與時空差異——基于中國省際面板數據的研究[J].農業技術經濟,2011, (1): 24-33.

Contributions of the Public Financial Support and Agriculture Investment to the Agriculture’s GDP—Based on VAR Model

YANG Feng

(Northwest Agriculture & Forestry University Yangling 712100 China)

Based on Granger causality tests of multivariable VAR model, influence of financial development to agricultural economic growth of China is investigated using sample datum from 1981 to 2009.The results indicate that the cause for the agriculture’s GDP Granger is not the agricultural loan, but the public financial support to agriculture and the agriculture investment.At the same time, the results of impulse response function and variance decomposition show that the average contribution rates of the public financial support and the agriculture investment to the agriculture’s GDP are 4% and 5%, respectively.

public financial support to agriculture; agricultural loan; agriculture investment; VAR model

F323.9

A

1008-8105(2012)041-0059-05

2011?05?04

國家自然科學基金面上項目“西部農村金融市場開放度、市場效率與功能提升政策體系研究”(71073126);2010年度西北農林科技大學人文社科專項“西部農村信貸供給與需求均衡研究”的階段性成果.

楊峰(1974?)男,西北農林科技大學經濟管理學院教師.

編輯 何 婧

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22