我國聚丙烯樹脂的供需現狀及發展前景

2012-12-23 09:03:42錢文臣

合成樹脂及塑料 2012年5期

關鍵詞:催化劑

錢文臣

(北京燕山玉龍石化工程有限公司,北京市 102500)

我國聚丙烯樹脂的供需現狀及發展前景

錢文臣

(北京燕山玉龍石化工程有限公司,北京市 102500)

近幾年來,我國聚丙烯工業發展迅速,生產能力和消費量穩步增長,但目前的產量仍不能滿足實際需求,每年都需大量進口。2011年,我國聚丙烯的產能約為12 267 kt,表觀消費量約為13 417 kt,預計2015年消費量將達到15 500~16 000 kt,未來我國聚丙烯行業仍具有較好的發展前景。但隨著新建裝置產能的不斷增加以及中東地區低價聚丙烯產品的大量涌入,未來市場競爭將更加激烈。國內相關企業今后應繼續開發新技術,調整產品結構,積極擴大出口,以確保行業健康、快速發展。

聚丙烯 供需分析 發展建議

聚丙烯(PP)因性能優異,用途廣泛和生產成本低等特點而得到廣泛應用,在國民經濟發展中具有重要作用。目前,我國PP產量不能滿足需求,開發前景廣闊。

1 生產現狀

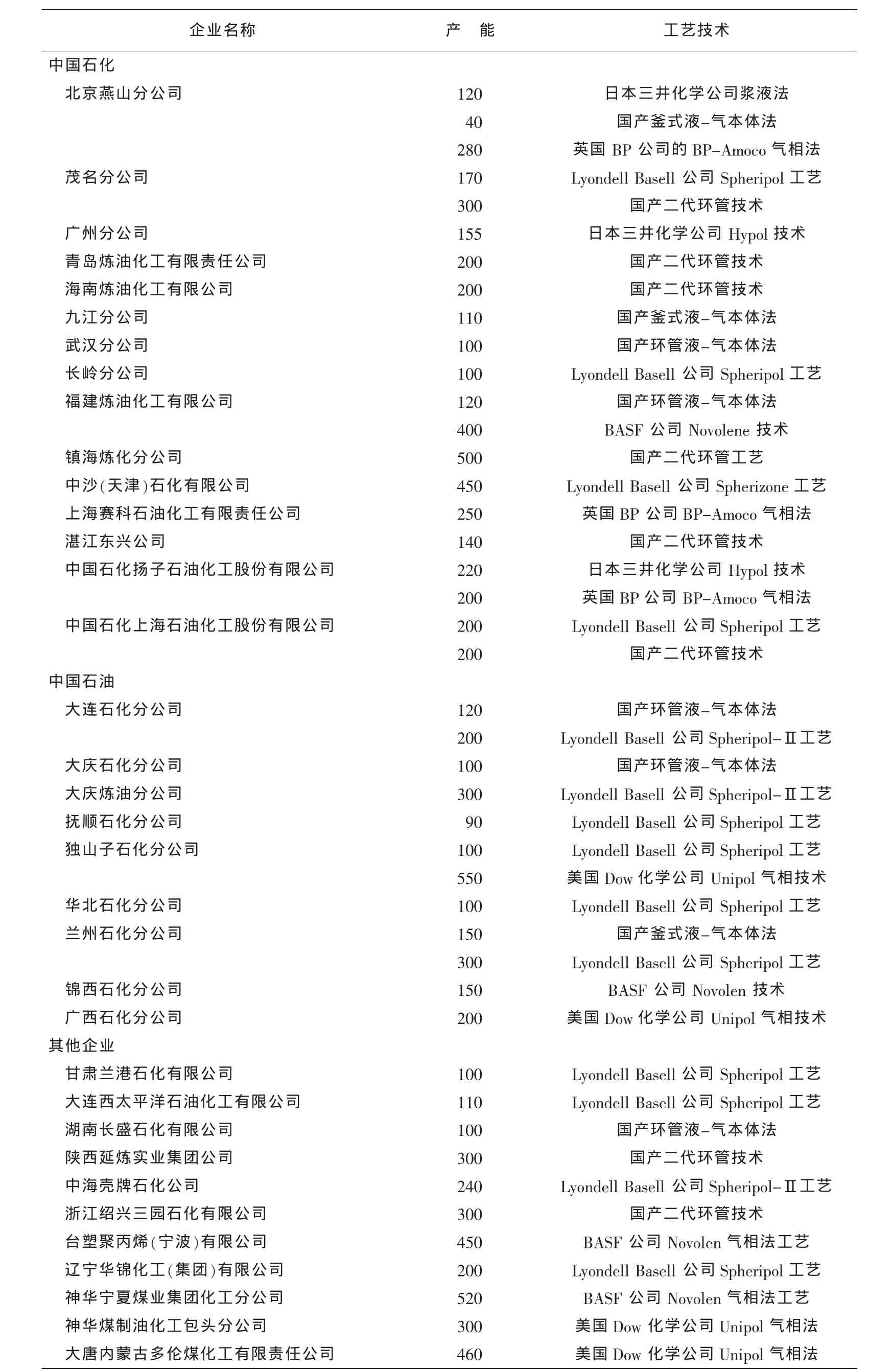

自20世紀90年代中期以來,我國PP生產和消費進入快速發展期,產能快速增長。2009年,我國PP產能為9 560 kt,成為世界第二大PP生產國,在國際上的競爭力逐漸增強。近兩年,我國又有多套新建或擴建PP裝置投產,產能進一步提高。2011年,我國PP總產能已達12 267 kt,生產裝置主要集中在中國石油化工股份有限公司(簡稱中國石化)、中國石油天然氣股份有限公司(簡稱中國石油)以及一些民營和合資企業[1-2]。其中,中國石化的產能為5 153 kt/a,占總產能的42.01%;中國石油的產能為3 034 kt/a,占總產能的24.73%;民營和合資等其他企業的產能為4 080 kt/a,占總產能的33.26%。2011年,我國PP的主要生產廠家見表1。

經過多年發展,目前,我國PP工業的特點[3-5]:1)世界所有先進的工藝技術在我國均有采用。除引進美國Dow化學公司先進的Unipol氣相流化床PP工藝技術、英國Ineos公司Innovene氣相法、Lyondell Basell公司的Spheripol-Ⅱ工藝技術和Spherizone多區反應工藝、BASF公司的Novolen氣相法工藝等新技術外,國內自行研制開發的二代環管工藝以及新型催化劑也得到進一步發展和應用。2)原料丙烯來源多樣化除了傳統的石油為主外以煤或其他原料為輔的原料來源得到進一步發展。3)投資主體多元化。由于外資以及民營資本的介入,形成以中國石化、中國石油為主體,中國海洋石油總公司(簡稱中海油)、民營合資企業及煤化工企業為輔的競爭格局。4)由于以煤制PP的發展,產能分布正在逐漸發生變化。近兩年,除了以石油制備PP的產能增長外,由于以煤制PP的發展,使得煤資源較為豐富的內蒙古、寧夏等地區的PP產能增長較為迅速,今后幾年,隨著大批煤制PP裝置的建成投產,這些地區的產能變化將更為明顯。5)生產集中度逐漸提高。產能超過400 kt/a的企業有12家,產能合計達5 710 kt/a,約占總產能的46.55%。其中,獨山子石化分公司的產能位居第一,為650 kt/a,占總產能的5.30%;其次是福建煉油化工有限公司和神華寧夏煤業集團化工分公司,產能均為520 kt/a,占總產能的4.24%;然后是鎮海煉化分公司,產能為500 kt/a,占總產能的4.08%。

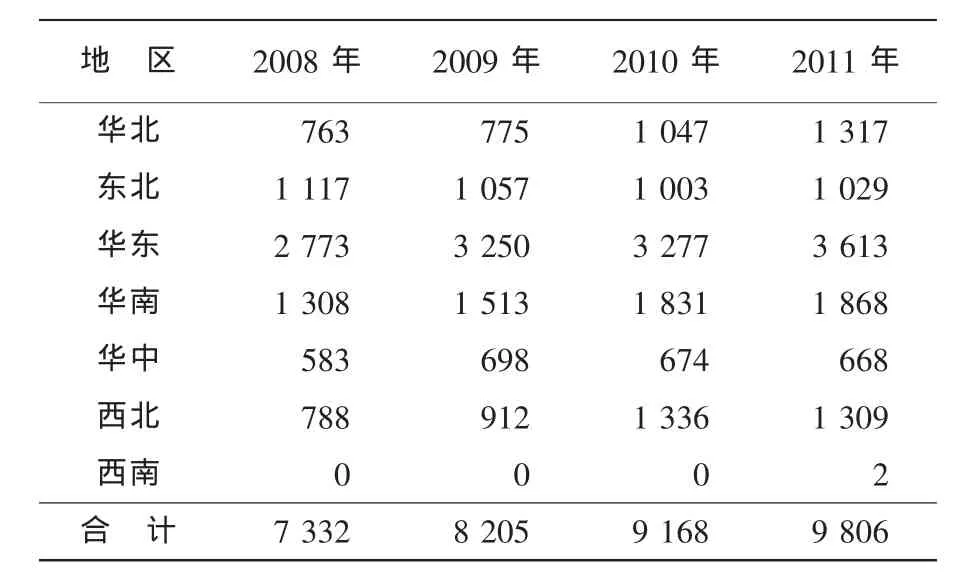

隨著生產能力的不斷提高,產量也不斷增加。2011年,我國PP的產量達到9 805 kt左右,同比2010年的9 168 kt增長約6.95%。其中,華北和華東地區的產量同比2010年分別增長25.85%和10.24%,其他地區產量變化不大。產量主要集中在華東和華南地區,2011年,這兩個地區的產量合計約5 108 kt,占總產量的55.72%。近幾年,我國各地區PP的產量見表2[6-7]。

表12011 年我國PP主要生產廠家Tab.1Main PP producers in China in 2011kt/a

表2 近幾年我國各地區PP的產量Tab.2PP production in different regions of China in recent yearskt

2 裝置新建及擴建情況

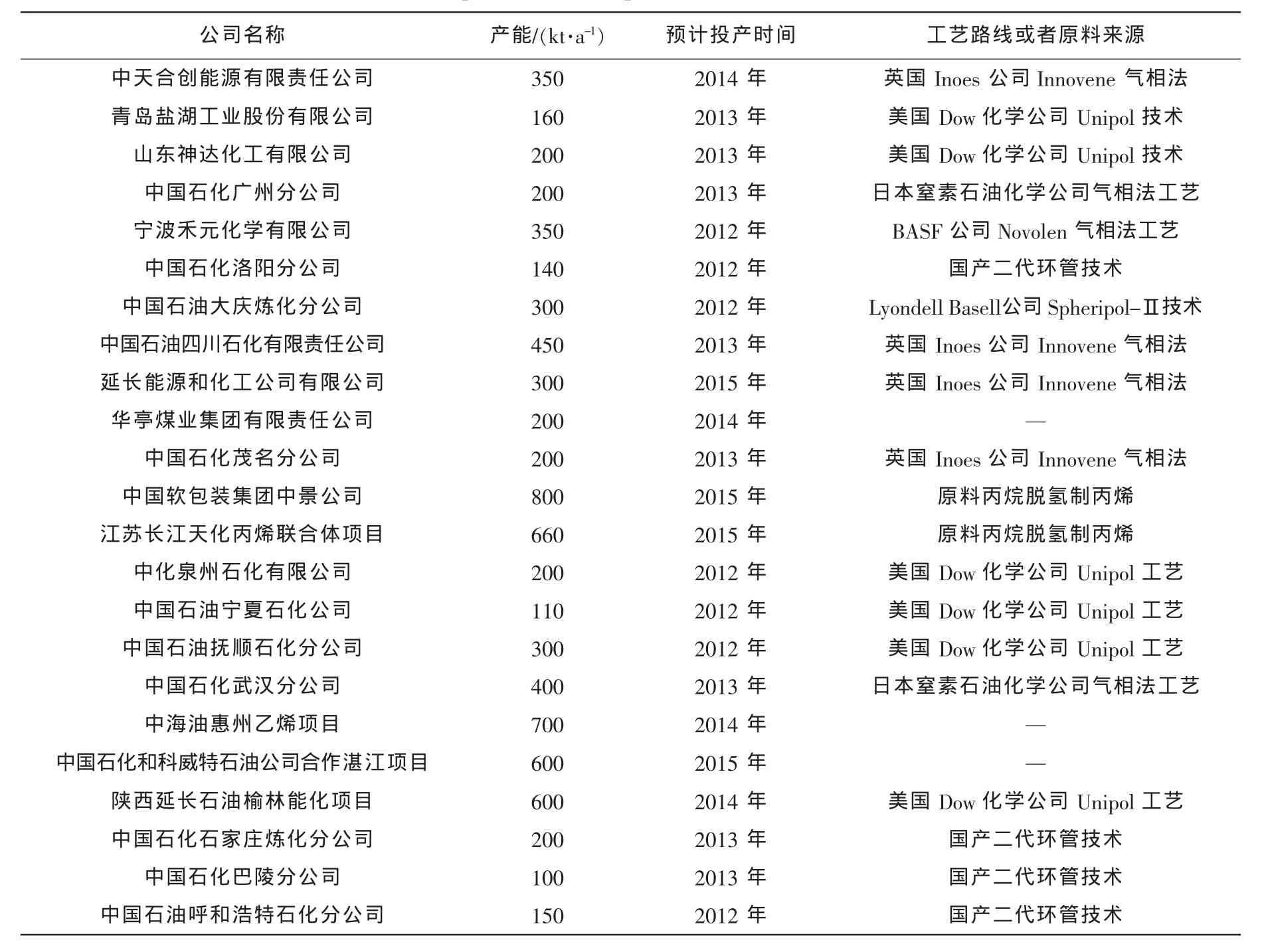

以中國石化、中國石油為代表的兩大國營石油企業在煉油和乙烯生產上繼續大幅擴大規模,帶動下游產業(包括PP生產規模)的相應擴大;另外,民營企業和煤煉油企業紛紛擴大規模建設PP裝置,憑借先進的生產管理模式和靈活的銷售策略對兩大石化公司的PP產業構成威脅。據不完全統計,2012—2015年,我國正在新建或擴建的PP產能將達8 500 kt左右,其中除了以石腦油為原料的工藝路線外,還有以煤和丙烷為原料的工藝路線。如果這些PP項目全部能按照計劃建成投產,預計2015年,我國PP總產能將達2×104kt左右,屆時我國PP市場供不應求的局面將可能發生逆轉。2012—2015年,我國計劃建設的PP裝置見表3[8-10]。

表3 2012—2015年我國計劃建設的PP裝置Tab.3PP plants to be set up in China from 2012 to 2015

3 進出口情況

我國PP進口量2006年為2 945 kt,2007年為3 070 kt,2008年為2 789 kt,2009年增加到4 163 kt,為近年來的最高值;2011年的進口量為3 779 kt,比2010年的3 868 kt減少2.30%。在進口的同時,我國PP也有少量出口,且出口量呈現不斷增長的發展態勢。2006年出口量為26 kt,2007年為31 kt,2008年為42 kt,2009年增加到45 kt,2011年進一步增加到169 kt,比2010年的83 kt增長了103.26%。

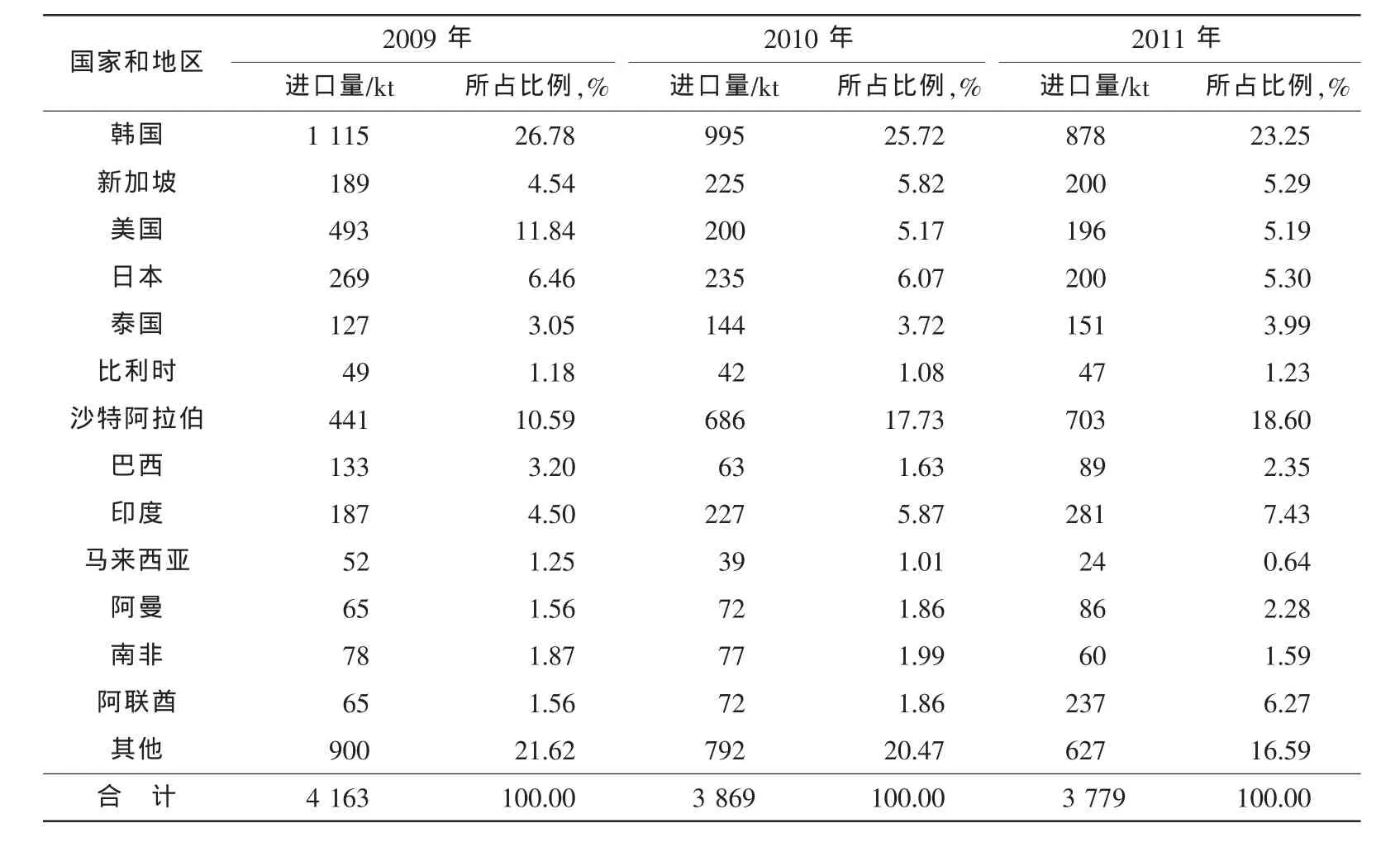

2011年,來源于韓國、沙特阿拉伯、印度以及阿聯酋等國家的PP合計達2 099 kt,約占總進口量的55.56%,同比2010年的1 980 kt增長6.01%。其中,來自韓國的進口量占總進口量的23.24%,同比減少11.76%;來自沙特阿拉伯的進口量占總進口量的18.61%,同比增長2.48%;來自印度的進口量占總進口量的7.44%,同比增長23.79%;來自阿聯酋的進口量占總進口量的6.27%,同比增長229.17%。近幾年,我國PP的主要進口國家和地區見表4。

表4 近幾年我國PP的主要進口國家和地區Tab.4Main importing countries and regions of PP in China in recent years

從表4看出:2009年,從沙特阿拉伯進口的PP只有441 kt,所占比例為10.59%,2011年增至703 kt,所占比例增至18.50%。來自韓國的進口量雖仍位居第一,但進口量及所占比例均逐漸減少。這是因為中東地區獲得丙烯資源的價格比較低廉,其PP產品價格優勢十分明顯。

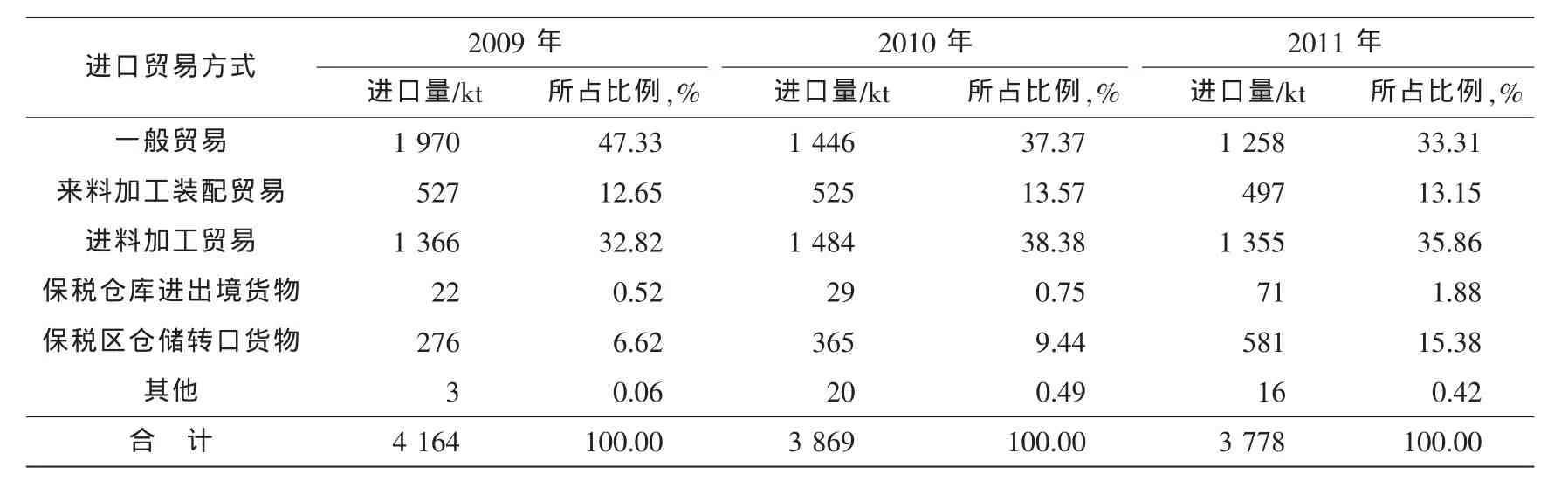

我國進口PP主要以一般貿易、進料加工貿易和保稅區倉儲轉口貨物貿易方式為主。2011年,這三種貿易方式的進口量合計達3 194 kt,占總進口量的84.32%,同比2010年的3 295 kt減少3.07%。其中,一般貿易方式的進口量占總進口量的33.30%,同比減少13.00%;進料加工貿易方式的進口量占總進口量的35.86%,同比減少8.69%;保稅區倉儲轉口貨物方式的進口量約占總進口量的15.38%,同比增長約59.18%。近幾年,我國PP的主要進口貿易方式見表5。

表5 近幾年我國PP的主要進口貿易方式Tab.5Main trade modes of PP import of China in recent years

4 消費現狀及發展前景

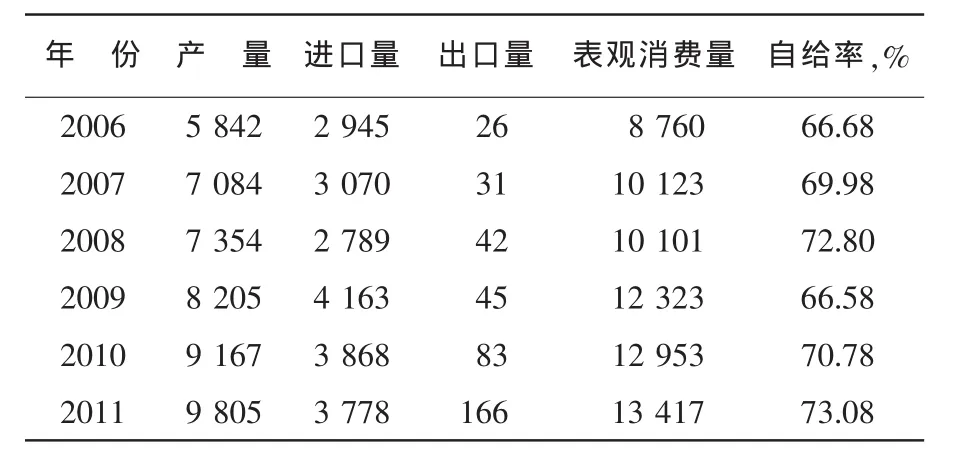

近年來,我國PP需求量穩步增長。我國PP的表觀消費量2006年為8 760 kt,2009年增加到12 323 kt,2011年進一步增加到13 417 kt,同比增長3.58%,2006—2011年表觀消費量的年均增長率為8.90%。與此相對應,PP產品的自給率也不斷增加。產品的自給率2006年為66.68%,2008年增加到72.80%,2011年進一步增加到73.08%。2006—2011年我國PP的供需情況見表6。

表6 2006—2011年我國PP的供需情況Tab.6Supply of and demand for PP in China from 2006 to 2011kt

我國PP的消費結構為:編織制品對PP的需求量約占總消費量的45.3%,注塑制品約占19.8%,雙向拉伸聚丙烯(BOPP)薄膜約占11.2%,纖維約占14.1%,管材約占3.9%,流延聚丙烯(CPP)薄膜約占3.7%,其他產品約占2.0%[11]。

我國PP的消費主要集中在華南、華東、華北和華中地區,東北、西北、西南地區的市場容量比較小。各個區域的消費結構不盡相同,華南地區消費的拉絲料占52.0%,BOPP以及CPP占26.0%,注塑料占15.0%,纖維料占3.0%,管材料占2.0%,其他占2.0%;華東地區消費的拉絲料占34.0%,注塑料和管材料各占18.0%,薄膜料占17.0%,纖維料占9.0%,其他占4.0%;華北和華中地區消費的拉絲料占32.3%,薄膜料占14.8%,注塑料占24.0%,管材料占10.9%,纖維料占8.3%,其他占9.7%。

預計2015年,我國對PP的需求量將增加到15 500~16 000 kt,而屆時的產能將達到約2×104kt,裝置開工率為80.0%左右即可滿足市場需求。應用領域仍以拉絲制品為主,但所占比例將下降,纖維制品、注塑制品以及管材等發展迅速。此外,高透明PP,紡黏無紡布、熔噴無紡布、細旦和超細旦PP纖維,家用電器專用樹脂以及汽車專用樹脂等將是今后發展的重點。

5 結語

近幾年,我國PP的生產發展迅速,產品自給率不斷提高,通用牌號供應充足,但高附加值專用料仍需大量進口。另外,裝置分布合理性較差,新建裝置產能過于集中,北方企業所生產的產品大都銷往南方,運輸成本過高,導致下游企業生產成本增加。加上受到來自中東等國家和地區低價格進口產品的沖擊,未來我國PP行業的市場競爭將十分激烈。

我國PP行業應加強自有技術的研究開發,尤其是新型催化劑的研究開發。通過改進現有工業化齊格勒-納塔催化劑,加強新型內給電子體催化劑、新型外給電子體催化劑、新型共聚合催化劑、高溫聚合用催化劑、茂金屬催化劑以及非茂金屬催化劑的研究開發,以提升國產技術的競爭力。調整產品結構,加大高結晶、高流動性、剛韌平衡性能好的新型抗沖共聚PP和高乙烯含量無規共聚PP,BOPP熱封膜及高速生產線專用樹脂,三元共聚CPP樹脂,洗衣機內桶和底座專用樹脂,薄壁注塑制品專用樹脂等的生產,以滿足市場需求。

此外,還應積極擴大出口,以化解國內低端產品過剩的供需矛盾,促使我國PP行業穩健、快速發展。

[1]趙文明.對我國聚丙烯技術及市場發展的認識和思考[J].化學工業,2009,27(12):10-16.

[2]安芳成.聚丙烯行業發展現狀及市場分析[J].化工進展,2012,31(1):246-251.

[3]崔小明,王海瑛.中國聚丙烯生產消費現狀及發展前景[J].當代石油石化,2009,17(9):22-26.

[4]崔小明.聚丙烯行業競爭更激烈,結構需調整[J].中國石化,2009(8):31-33.

[5]陳丹江.聚丙烯多元競爭格局正在形成[N].中國化工報,2012-02-06:2.

[6]李玉芳,伍小明.我國聚丙烯樹脂的供需現狀[J].化學工業,2011,29(12):33-37.

[7]聶穎,崔小明.我國聚丙烯的供需現狀及發展前景[J].中國石油和化工經濟分析,2010(10):50-55.

[8]宋立新.我國聚丙烯發展應“快中求高”[J].中國化工信息,2012(9):8-9.

[9]涂閩.山東神達聚丙烯項目選用陶氏UnipolTM聚丙烯技術,再次推動Unipol聚丙烯工藝技術在華增長[J].上海化工,2011,36(9):39.

[10]黃敏清.廣州石化20萬噸/年聚丙烯裝置動工[N].中國石化報,2011-07-28:8.

[11]張清林,陳航天.國內聚丙烯市場現狀及其發展方向[J].塑料工業,2011,39(10):8-11.

Supply/demand situation and development prospect of polypropylene in China

Qian Wenchen

(Beijing Yanshan Yulong Petrochemical Engineering Co.Ltd,Beijing 102500,China)

China polypropylene(PP)industry has been developing rapidly in the last few years.Although the production capacity and consumption of PP in China increased steadily,the output still can not meet the domestic market demand and a large quantity of PP resins need to be imported each year.The production capacity of PP was about 12 267 kt and total apparent consumption was about 13 417 kt in China in 2011. The total consumption of PP in China in 2015 is anticipated to reach 15 500-16 000 kt/a.Therefore,the development prospect of the domestic PP industry is pretty good in the future.On the other hand,the market competition will unavoidably get more intense due to the ever-increasing production capacity of new plants and the low price PP resins flooded into China from Middle East.The domestic PP enterprises should develop new techniques,adjust product mix and expand export actively so as to ensure the healthy and rapid development of the PP industry.

polypropylene;supply and demand analysis;development proposal

TQ 325.1+4

A

1002-1396(2012)05-0079-06

2012-06-15。

2012-07-16。

錢文臣,1963年生,高級工程師,1985年畢業于西南交通大學工業與民用建筑專業,現主要從事設計、監理、工程總承包管理工作。聯系電話:(010)69345572

(編輯:吳雅榮)

猜你喜歡

大自然探索(2023年7期)2023-11-14 13:08:06

石油石化綠色低碳(2019年6期)2019-02-13 09:39:01

石油石化綠色低碳(2019年6期)2019-01-14 01:16:22

智富時代(2018年3期)2018-06-11 16:10:44

浙江大學學報(工學版)(2016年11期)2016-06-05 09:21:04

Coco薇(2016年2期)2016-03-22 02:45:06

超硬材料工程(2016年1期)2016-02-28 22:20:04

中國資源綜合利用(2016年4期)2016-01-22 08:27:23

合成化學(2015年4期)2016-01-17 09:01:27

應用化工(2014年3期)2014-08-16 13:23:50