美國金融危機對中日韓三國經濟影響的經驗分析

2012-12-22 08:48:06張良貴牟曉云

東疆學刊 2012年2期

張良貴,牟曉云

美國金融危機對中日韓三國經濟影響的經驗分析

張良貴1,牟曉云2

2007年美國次貸危機引發的金融危機對中日韓三國經濟都造成了不小的沖擊,資本市場大幅波動、出口受阻、經濟增長明顯放緩,日本甚至出現嚴重衰退。利用結構方程建模方法可以獲得潛在變量即美國“危機強度”,通過這一變量與中日韓三國主要宏觀經濟指標建立Granger因果關系檢驗,可定量分析這次危機對中日韓三國經濟的影響。

美國;金融危機;中日韓;經濟;影響

2007年美國次級債引發的全球性金融危機給世界經濟帶來了巨大的沖擊,中日韓三國也無一幸免地受到了不同程度的影響。首先,中韓經濟增長速度明顯放緩,日本經濟甚至出現了嚴重的衰退。2009年韓國GDP增長率僅為0.3%,而中國GDP增長率也比2007年下降了5個百分點,日本更是出現了高達6.3%的衰退。其次,金融危機對中國和日本的出口造成了較大沖擊。2009年中日韓三國商品和服務出口分別下降了10.32%、24.15%和0.83%。再次,受到出口下降的影響中日韓三國失業率都有所攀升,其中日本最為明顯,金融危機爆發后的一年間日本失業率的上升超過了一個百分點。最后,中韓兩國還飽受高通脹的困擾。中國的通貨膨脹率一度超過了8%,而韓國的最高通脹也接近6%。可以看到金融危機對中日韓三國的產出、貿易、通脹和就業都產生了不同程度的沖擊,但由于中日韓三國經濟環境與結構的不同,這次金融沖擊對三國經濟領域的影響程度各有不同。本文首先利用結構方程建模方法獲得了美國“危機強度”指標,然后通過考察美國“危機強度”和中日韓三國主要宏觀經濟指標的Granger因果關系,發現了金融危機對中日韓三國主要宏觀經濟指標的影響,并結合中日韓三國經濟環境與結構對金融危機影響差異做了深入分析。

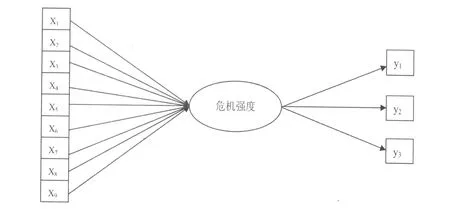

一、美國“危機強度”指標

考查美國金融危機對中日韓三國經濟的影響,首先要獲得美國“危機強度”的指標。本文利用結構方程模型中的MIMIC模型構造美國金融危機模型,并通過估計得到潛在變量美國“危機強度”指標。MIMIC模型矩陣形式表示為:

模型中內生變量的選擇主要參考了Rose和 Spiegel(2009)[1](13~23)的研究,在其建立的MIMIC金融危機模型中包含了四個內生變量:股票指數變化率、實際有效匯率變化率、實際GDP增長率以及國家信用的變化。由于在樣本區間內(2003年7月-2010年12月)美國國家信用等級沒有變化,因此本文選擇了前三個變量作為MIMIC模型中的內生變量。

模型中外生變量的選擇主要參考了Kam insky,L izondo 和Reinhard(1997)[2](6-13)、亞洲開發銀行(2006)[3]以及陳守東、馬輝(2009)[4](112-113)研究中的指標體系,通過比較選擇了其中的9個指標作為MIMIC模型的外生變量,分別為:實際有效匯率高估、出口增長率、M2/外匯儲備、外匯儲備增長率、國內信貸/GDP、實際利率、貿易條件、短期外債/外匯儲備、房價指數變化率。其中,實際有效匯率高估(REERDEV)為實際有效匯率(REER)與其趨勢(TREND)的偏離百分比,用公式表示為:

其中,REER為實際有效匯率;TREND為實際有效匯率的趨勢,實際有效匯率的趨勢一般可以通過H-P濾波得到。另外,貿易條件為進出口差額;實際利率為剔除通貨膨脹影響的利率。圖1給出了初始模型MIMIC9-1-3的基本結構形式:

圖1 初始模型MIMIC9-1-3

美國數據的樣本區間為2003年7月到2010年12月。美國數據主要來源于國際貨幣基金IFS數據庫,個別數據來源于圣路易斯聯邦儲備銀行和美國財政部。對于模型中的內生變量和外生變量都進行了單位根檢驗,其中不平穩的序列都進行了差分處理。利用AMOS6.0對初始模型進行估計,并根據估計結果進行修正,可以得到如表1的結果。將表1的估計結果帶入到公式(1)中,就可以得到美國“危機強度”指標。

表1 美國MIMIC初始模型ML估計結果及修正過程

類型 X1 X2 X3 X4 X5 X6 X7 X8 X9 MIMIC 6-1-3-0.350(0.000)-0.050(0.017)-0.010(0.962)0.579(0.002)-0.573(0.095)1.381(0.132)MIMIC 4-1-3-0.371(0.000)-0.043(0.037)0.551(0.003)-0.630(0.077)

二、美國“危機強度”的Granger因果檢驗

本文考察了實際GDP、失業率、消費價格指數和進出口四個宏觀經濟指標與美國“危機強度”的Granger因果關系,以便定量分析美國金融危機對中日韓三國經濟的沖擊影響。

由于Granger因果檢驗只適用于平穩序列或存在協整關系的非平穩序列,因此首先要對美國“危機強度”指標及中日韓各國四個主要宏觀經濟指標進行平穩性檢驗。通過單位根檢驗發現,美國“危機強度”及中日韓各國GDP增長率、失業率、消費價格指數以及進出口差額都為非平穩序列,且都是一階單整序列,因此要對其分別進行協整檢驗。本文采用Johansen協整檢驗方法對變量間的協整關系進行判斷,其中最優滯后階數的選擇參考了A IC準則和SC準則。檢驗結果顯示,中日韓三國的四個主要宏觀經濟指標與美國“危機強度”都存在協整關系。因此,可以利用Granger因果檢驗考查美國“危機強度”對中日韓三國四個主要宏觀經濟指標的影響,結果如表 2、表 3、表 4。

表2 中國主要宏觀經濟指標與美國“危機強度”Granger因果關系檢驗結果

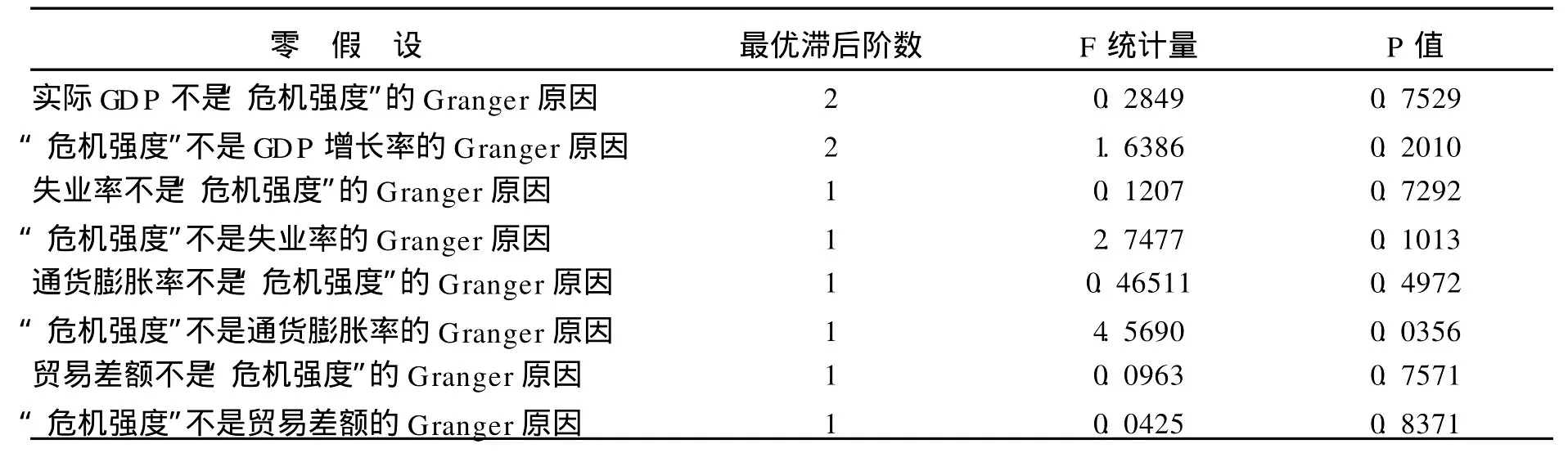

表3 日本主要宏觀經濟指標與美國“危機強度”Granger因果關系檢驗結果

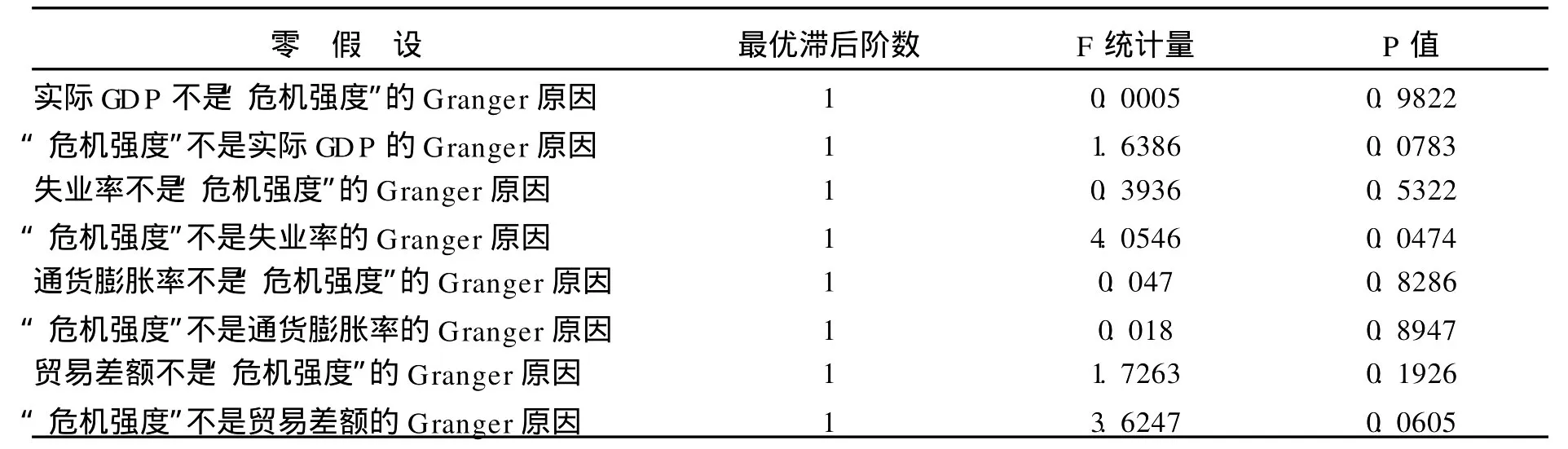

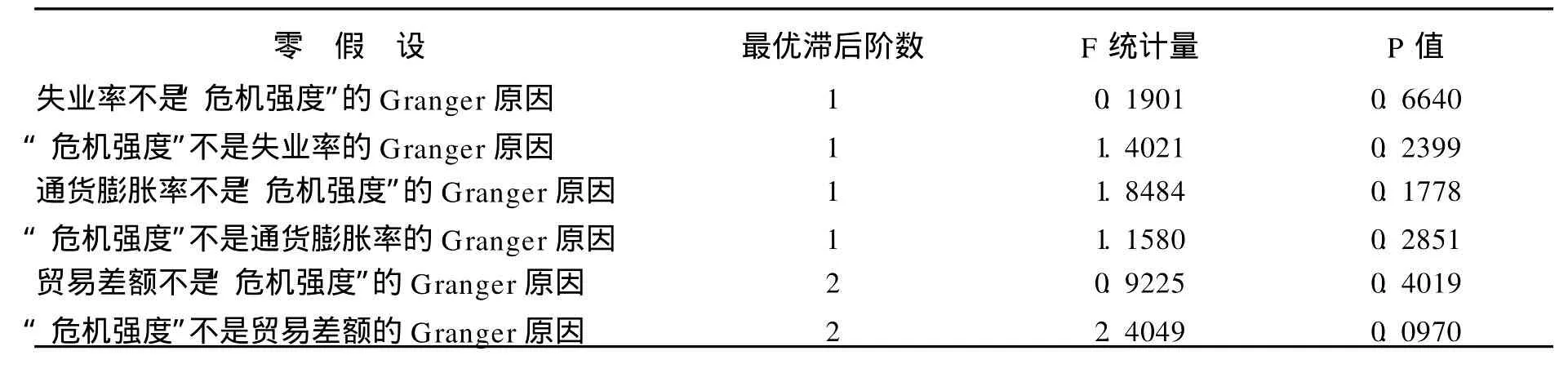

表4 韓國主要宏觀經濟指標與美國“危機強度”Granger因果關系檢驗結果

零 假 設 最優滯后階數 F統計量 P值失業率不是“危機強度”的Granger原因“危機強度”不是失業率的Granger原因1 1 0.1901 1.4021 0.6640 0.2399通貨膨脹率不是“危機強度”的Granger原因“危機強度”不是通貨膨脹率的Granger原因1 1 1.8484 1.1580 0.1778 0.2851貿易差額不是“危機強度”的Granger原因“危機強度”不是貿易差額的Granger原因2 2 0.9225 2.4049 0.4019 0.0970

從Granger因果關系檢驗結果來看,中日韓三國各經濟指標都不是美國“危機強度”的原因,而美國“危機強度”對各國經濟指標的影響程度不同。對中國而言,在5%的顯著性水平下,美國“危機強度”是中國通貨膨脹率變化的Granger原因;如果顯著性水平放寬到10%,美國“危機強度”對中國失業率的影響也近乎顯著。而美國“危機強度”對中國GDP增長率和貿易差額的影響不顯著。對日本而言,美國“危機強度”是日本失業率的Granger原因;如果將顯著性水平放寬到10%,則“危機強度”也是日本實際GDP和貿易差額的Granger原因。對韓國而言,美國“危機強度”是韓國實際GDP的Granger原因;如果將顯著性水平放寬到10%,則美國“危機強度”也是韓國貿易差額的Granger原因;美國金融危機對韓國失業率和通貨膨脹率沒有顯著的影響。

三、美國金融危機對中日韓三國經濟影響分析

前文給出實際GDP、失業率、消費價格指數和進出口四個宏觀經濟指標與美國“危機強度”的Granger因果關系,下面結合各國經濟環境和結構對金融危機的影響進行經驗分析。

從實際GDP增長率來看,金融危機發生后中日韓三國經濟都受到一定程度的沖擊:中國經濟出現大幅波動主要來自于中國經濟周期和經濟轉型的調整壓力。2007年第2季度,中國GDP增長率已經達到14.5%,是1994年以來的最高值,因此從第3季度開始GDP出現了比較明顯的周期性回調跡象;此外,始于“十一五”規劃的經濟轉型使經濟回調出現“雙因素疊加效應”。這次經濟轉型的目的是“改變經濟發展方式、緩解經濟增長與自然環境的矛盾、實現經濟可持續發展”。而全球性金融危機使中國經濟回調加速。日本經濟出現嚴重衰退主要是因為內需、外需的雙重影響。2007年日本居民消費占GDP的54%,對經濟增長的貢獻率非常大,而金融危機使股票等資產價格大幅度縮水,“逆財富效應”使得居民消費嚴重不足;另外,由于外需減少,日本設備投資持續低迷。設備投資占到日本GDP的16%左右,到2008年第四季度設備投資對GDP增長率的貢獻度已降至-7%。韓國經濟出現下滑主要是受到其出口導向型的經濟結構和債務危機的影響。韓國對出口依存度比較高,到2008年其出口依存度高達45.33%,出口的急劇下挫導致經濟增長下滑;另外,外資的大量流出也是韓國經濟增長急速剎車的原因。

從失業率來看,金融危機推高了中日兩國的失業率,而對韓國失業率未產生顯著影響。對中國而言,金融危機使得國際需求迅速萎縮,導致中小企業紛紛倒閉,使得中國失業率出現了2007-2009年連續三年的上升,到2009年已達4.3%。金融危機也導致日本企業減產、破產頻發,2009年日本的失業率再次攀升至5.073%,與5.36%的歷史最高值相差無幾。這次金融危機對韓國失業率未造成顯著沖擊,失業率始終維持在3.5%上下,與亞洲金融危機中近7%的失業率水平相比已經是非常理想的水平,這主要歸功于亞洲金融危機后,韓國政府通過各種措施改善就業環境,其中主要包括利用投資和產業政策促進就業、促進社會不利人群的就業、實施就業保險制度以及培育勞動文化等。

從物價水平來看,金融危機推高了中韓兩國的物價水平,加劇了日本通貨緊縮。流動性泛濫、成本推動和外部輸入是影響中國通脹的主要因素,其中外部輸入影響最大,原因在于,一方面美國超寬松貨幣政策釋放的流動性不斷涌入以中國為代表的新興市場國家,這不僅造成了流動性的泛濫,還推高了房價等資產的價格,進而造成通貨膨脹。另一方面,美國政策釋放的流動性向國際市場涌入,推高了原油等國際大宗商品的價格,而中國作為“世界工廠”對大宗商品的依賴性極強,成本進一步提高導致了通貨膨脹的加劇。韓國由于對貿易依存度過高,也容易受到外部輸入通脹的影響;另一方面,在各類商品價格中食品價格的上漲最為明顯,食品價格過快增長的一個主要原因是韓國糧食自足率①糧食自足率是指本國生產的谷物、畜產品、水產品在其總消費中所占的比重。不斷下降,1990年韓國這一比率達70.5%,而2009年已下降至51.4%。對日本而言,20世紀90年代初日本經濟泡沫破滅后日本一直沒有擺脫通貨緊縮的陰影。2008年由于原油等國際大宗商品價格的大幅度上升,使日本的通貨膨脹率升至亞洲金融危機后的最高值1.396%,但隨著金融危機的惡化日本2009年又一次陷入了通貨緊縮(通貨膨脹率為-1.377%)。本文認為由于日本的通縮持續時間長且成因復雜,這次金融危機不是其根本性原因。

從進出口來看,金融危機使中日兩國貿易順差大幅回落,而韓國2008年繼亞洲金融危機后首次出現130億美元貿易逆差。外需減弱是導致中日兩國貿易順差大幅回落的根本原因,而韓國出現貿易逆差是因為韓國進口中必須品占有一定比重,受到沖擊不大。因此,在進口基本保持不變的情況下,出口迅速惡化使得韓國出現了大規模的貿易逆差;另外韓國出口的主導產業早已實現了從勞動密集型向資本密集型的轉換,而資本密集型產業受到金融危機影響比較大。[5](69)

四、結論

通過利用結構方程建模方法獲得了美國“危機強度”這一潛在變量與中日韓三國主要宏觀經濟指標建立Granger因果關系檢驗,從定量角度分析了金融危機對中日韓三國經濟的影響,得到以下幾點結論:(1)金融危機造成全球性消費需求減弱,是引起中日韓三國經濟波動的根本原因。中國恰逢周期性和經濟轉型調整,在金融危機下加速了回調速度;日本在國外和國內需求減弱的雙重影響下出現負增長;出口減弱、資金外逃對出口依賴型和資本密集型的韓國經濟增長帶來了下滑影響。(2)由于金融危機使得出口受阻,中日兩國出口企業紛紛倒閉,失業率攀高,而對韓國的失業率影響不大,這完全得益于亞洲金融危機后韓國針對就業市場一系列有效措施的實施。(3)金融危機是導致中國和韓國出現嚴重通貨膨脹的主要原因,“熱錢”的涌入使流動性泛濫加劇,國際大宗商品的上漲推高了中國企業的成本,給中國高通脹帶來了直接影響,而對韓國通貨膨脹存在著間接影響。與中韓兩國不同,日本長期飽受通貨緊縮的困擾,而其形成的原因是多方面的,美國金融危機對其并沒有顯著的影響。(4)金融危機對日本和韓國的貿易差額的影響顯著,而對中國的影響并不顯著。由于中日韓三國出口主導產業存在明顯差異,因此危機對貿易差額影響的程度各不相同。盡管中國出口由勞動密集型向技術密集型轉變的趨勢明顯,但其出口中勞動密集型仍占較大比重,并且其出口的技術密集型產品多為中間產品而非最終產品。相比之下,韓國和日本的出口絕大多數為技術密集型和資本密集型產業。出口主導產業的特點使得韓國和日本在這次危機中遭受的沖擊更加強烈。

[1]Rose,A ndrew K.,and Spiegel Mark M.Cross-Country Causes and Consequences of the2008 Crisis:Early Warning.NBER Working Paper,2009,No.15357.

[2]Kam insky,Graciela,Lizondo Saul,and Reinhart CarmenM.Lead ing Ind icatiors of Currency Crises.IMF Working Paper,1997,WP/97/79.

[3]亞洲開發銀行:《金融危機早期預警系統及其在東亞地區的運用》,北京:中國金融出版社,2006年。

[4]陳守東,馬輝,穆春舟:《中國金融風險預警的MS-VAR模型與區制狀態研究》,《吉林大學社會科學學報》,2009年第1期。

[5]張杰,胡東興:《東北老工業基地FD I現狀及與經濟增長的實證研究》,《東疆學刊》,2012年第1期。

F061.5

A

1002-2007(2012)01-0105-05

2011-12-30

1.張良貴,男,吉林大學商學院數量經濟學博士,研究方向為經濟計量與預測。(長春130012)2.牟曉云,女,大連海洋大學經濟管理學院講師,研究方向為經濟計量與預測。(大連 116023)

[責任編輯 全紅]

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

大社會(2016年6期)2016-05-04 03:42:05

通信電源技術(2016年3期)2016-03-26 07:13:38