我國環保政策頒布實施的影響研究

2012-12-20 03:23:00雷立鈞

財經理論研究 2012年1期

雷立鈞 郭 杰

(1.內蒙古大學 經濟管理學院,內蒙古 呼和浩特 010021;2.中央財經大學 金融學院,北京 100086)

隨著經濟的高速發展,環境問題日益突出,成為制約經濟發展的一個“瓶頸”。許多企業以浪費資源、犧牲環境換取發展,特別是高耗能、高污染的“兩高”行業對環境的影響更為嚴重。由于粗放型經濟發展方式轉變緩慢,發達國家上百年工業化過程中分階段出現的環境問題在我國集中出現,環境污染、生態惡化等環境問題成為制約經濟可持續發展的“瓶頸”。加強環境保護、改善生態環境已刻不容緩,成為我國經濟社會可持續發展的重大研究課題。特別是進入以“建設生態文明”為環保規劃最高綱領的“十二五”以來,環保規劃中環境保護問責制度進一步被強化。針對環境問題,國家出臺了一系列遏制環境污染的經濟政策和行業標準,開展了對“兩高”行業的清理整治工作。

針對政策實施的影響,國內外學者做了較多研究。何誠穎(2007)運用事件研究法分析了股權分置改革這一事件對已完成股改的樣本公司的影響,認為在股改前后的30個交易日內,股價的市場反應比較顯著,但在股改實施后,隨著時間的推移,這種反應逐步弱化;[1]Fleishman(2009)從環境政策角度分析了電力生產效率和環境效益之間的關系,并進一步討論政策和規則為電力行業的生產效率和環境效益帶來的影響,他的分析結果肯定了在開放的市場環境下,恰當的環境政策和完善的監管體制會對電廠的生產效率和與之相關的環境效益產生積極的影響;[2]徐曉雯(2010)采用平穩時間序列回歸分析法對政府科技投入政策效果進行了研究,認為政府的資助更有利于激勵企業用自有資金進行研發投入;[3]馬紅霞(2011)運用事件研究法對金融危機期間美聯儲貨幣政策效果進行了研究,認為傳統以利率為主的貨幣操作在危機期間的有效性較高。[4]

國內外學者對政策實施的影響研究更多是針對一些宏觀政策的頒布實施對股票市場或經濟環境的影響,關于環保政策實施的影響文獻較少,已有的成果主要是研究某一類環保政策的實施對某一行業的影響。本文通過對近幾年來我國頒布的一系列環保政策的實施進行影響分析,運用事件研究方法重點分析《關于落實環保政策法規防范信貸風險的意見》(以下簡稱“意見”)的頒布對股市的影響,在此基礎上提出完善我國環保政策實施的建議。

一、近年來我國頒布的環保政策及影響分析

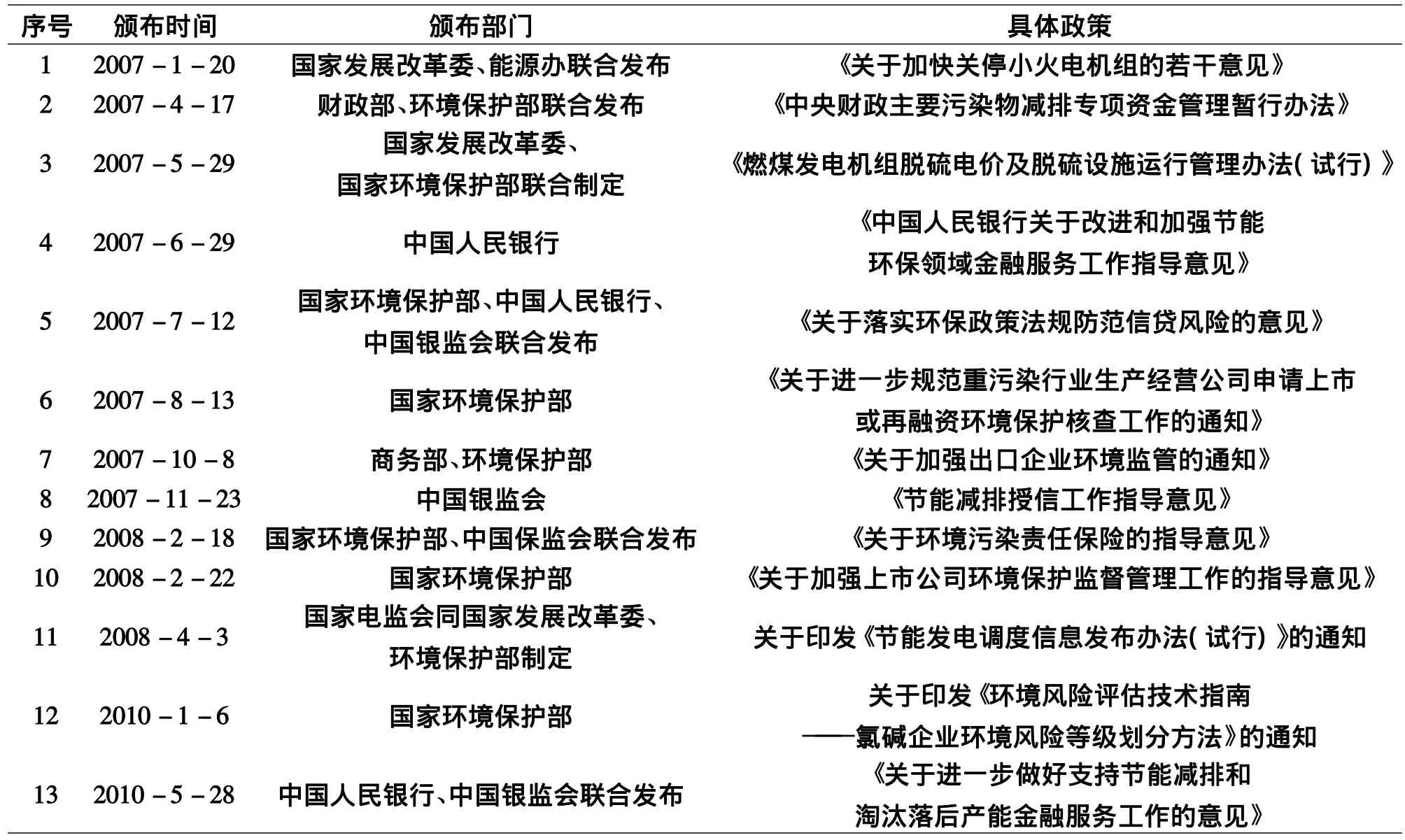

為適應全球可持續發展的趨勢和我國的可持續發展目標,近年來我國出臺了一系列有關環境保護的政策、法規和措施,加大了環保政策的實施力度。并在“十一五”國民經濟和社會發展規劃中確定了五年環境保護的主要目標,這是我國五年規劃首次把環境保護目標確定為具有法律效力的“約束性指標”,同時我國頒布了一系列關于環境保護的政策和法規,來遏制環境污染,改善生態狀況。本文整理了2007-2010年我國頒布的環保政策(見表1)。

表1 2007-2010年國家頒布的環保政策

上述政策主要是由國家發改委、環保部、金融監管部門及其他部委單獨或聯合發布的,本文認為,以上環保政策可以分為兩類,即行政干預型環保政策和市場調控型環保政策。行政干預型環保政策是通過規定統一的技術標準和環境風險等級標準等,使企業承擔相同的環境控制負擔,進而控制環境污染狀況,其中價格機制不發揮主要作用。市場調控型環保政策主要是通過控制價格、銀行信貸和資金供給等市場調控機制來影響企業的行為。由表1可知,“十一五”期間,我國頒布的環保政策中,行政干預型環保政策約占76.9%,市場調控型環保政策約占23.1%。這說明我國環保政策以行政干預型政策為主,以市場調控型政策為輔。

上述政策頒布后,行政干預型政策市場反應明顯,比如,2007年1月國家發展改革委、能源辦聯合發布的《關于加快關停小火電機組的若干意見》使電源結構得到明顯改善,大幅降低了供電煤耗水平,同時也降低了污染物的排放,在降耗、增效等方面成效顯著;2007年10月商務部、環境保護部聯合頒布的《關于加強出口企業環境監管的通知》對“兩高一資”出口企業的環境監管力度加強,一些地方也很快出臺了配套措施。但是,市場調控型政策實施的市場反應不明確,沒有明顯的趨勢。

二、“綠色信貸”政策頒布對股市影響分析

在我國近幾年頒布實施的一系列環保政策中,本文選取2007年7月12國家環保總局、中國人民銀行、中國銀監會三部門聯合出臺的《關于落實環保政策法規防范信貸風險的意見》進行分析。該政策作為“十一五”期間的重要的環境政策之一,它的推出,是通過金融杠桿手段來實現環保調控。通過在金融信貸領域建立環境準入門檻,對限制和淘汰類新建項目不得提供信貸支持;對于淘汰類項目停止各類形式的新增信貸支持,并采取措施收回已發放的貸款,從源頭上切斷高耗能、高污染行業進一步盲目擴張的資金來源,遏制其過度的投資行為,對其經營產生影響,進而解決環境污染問題。我們把這一政策稱之為“綠色信貸”。

本文采用事件研究法分析“綠色信貸”政策的頒布對股票市場的影響,進而間接反映高耗能、高污染企業對這一政策的反應,以分析“綠色信貸”政策的效果。

(一)研究方法

本文采用的事件研究法最早是Dolley.J(1933)在檢驗股票拆細行為的價格效應時首先運用的,[5]后由 Fama、Fisher、Jessen 和 Roll(1969)系統提出。[6]該方法是以影響股票價格的特殊事件為中心,通過研究事件的發生是否影響了時序性數據來檢驗市場對事件的反應,通過考察事件前后累積異常收益率的變化來判斷事件的影響。事件研究法在國外首先被用在金融經濟領域,目前該方法在各個領域都有應用。在國內,事件研究法也得到了廣泛的應用,許均華(2001)針對我國宏觀政策實施對股市影響進行了實證研究,在文中對短期離散型政策運用事件研究法得到股市受離散型政策的影響大,但對股市的沖擊作用逐步弱化的結論;[7]胡金焱(2003)采用事件研究法對宏觀政策效應進行了實證分析,得到中國股票市場存在較強的宏觀政策效應的結論;[8]伍青(2007)通過事件研究法對航天重大事件對航天板塊股票價格的影響分析后,認為在3個交易日內出現急劇的上升或下降趨勢,但這種波動持續的時間并不長。[9]可見事件研究法在國內外都有廣泛應用并已成熟,同時Kothari和Warner(2007)指出,事件研究法在事件短期影響的研究上是可靠的。

(二)研究設計

1.樣本的選取

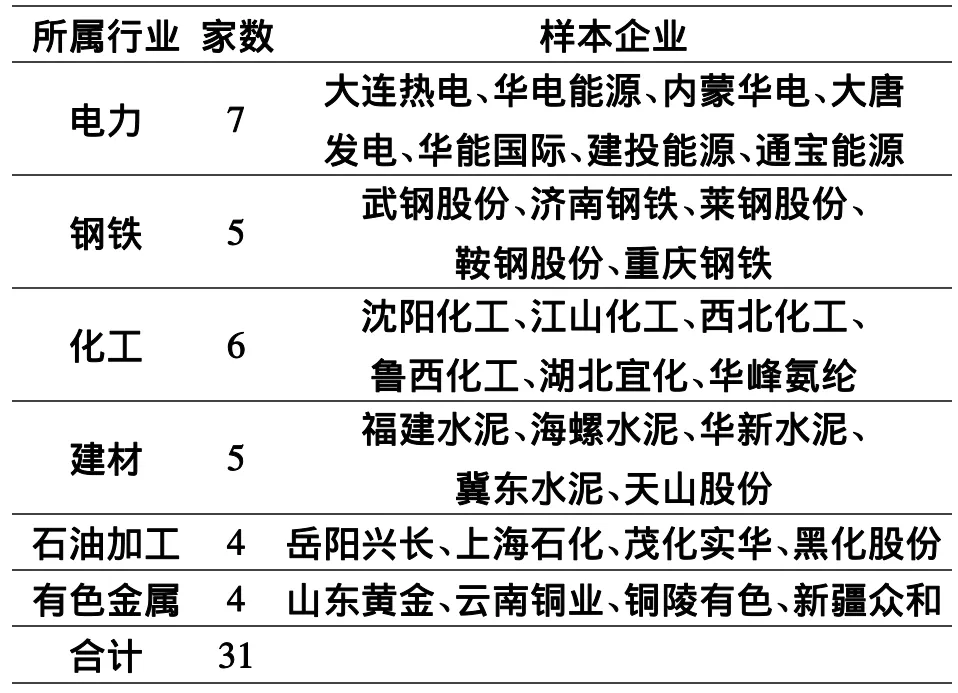

本文樣本企業的選擇范圍是國家發改委確定的電力、鋼鐵、化工、建材、石油加工、有色金屬六大高耗能、高污染的“兩高”行業。在確定樣本選取選擇范圍、選取方法后,針對候選數據,確定了樣本篩選原則:一是剔除了在研究時間范圍內發生重大事件的股票;二是剔除了在研究時間范圍內相關資料不全,停牌次數較多的股票。基于以上原則,選取了31家樣本企業(見表2)。

2.事件和事件窗的確定

事件研究法定義的事件包括上市公司合并、收購、收益公告、再融資行為及國家宏觀經濟政策調整、法律法規的頒布等。本文以2007年7月12日聯合發布的《關于落實環保政策法規防范信貸風險的意見》作為政策事件,選取2007年7月12日“意見”頒布的前后8天為事件期,前30天作為事件的估計期,即,事件期為(-8,8),估計期為(-38,-8)。如圖1,t=0為事件日,T1-T2為事件期,事件日前8個交易日即T1-0為事前檢驗期,事件日后8個交易日即0-T2作為事后檢驗期;T0-T1為估計期,為事前檢驗期之前30個交易日。

表2 事件研究法所選取的樣本企業

圖1 事件窗

3.估計正常收益率方法的確定

為了定量的分析政策事件對股市的影響,需要選擇適當的模型來計算異常收益率,異常收益率等于股票每天的實際收益率減去預期的正常收益率的差額。用于計算預期的正常收益率的模型分為統計模型和經濟模型兩類。統計模型主要包括常數均值收益模型和市場模型。常數均值收益模型是將估計期內樣本證券的平均收益率作為事件期樣本證券的預期正常收益率;市場模型是對常數均值收益模型改進的一種模型,該模型選擇事件窗之前的一段時間作為估計期,來估計模型的參數,然后用估計出的參數來計算樣本企業在事件窗內的正常收益率。較典型的經濟模型包括資本資產定價模型(CMPA)與套利定價模型(APT)。Mackinlay(1997)研究發現,20世紀70年代,資本資產定價模型曾得到廣泛的使用,但是,20世紀80年代中期以后,學術界對約束條件有效性提出質疑,在運用事件研究法估計正常收益率時基本不用資本資產定價模型了。由于套利模型比統計模型復雜,且與市場模型相比并沒有明顯優勢,因此,在實際應用中,使用最多的是市場模型。本文選取市場模型作為估計正常收益率的方法。

(三)實證分析

1.估計相關異常收益

本文采用市場模型,模型公式如下所示:

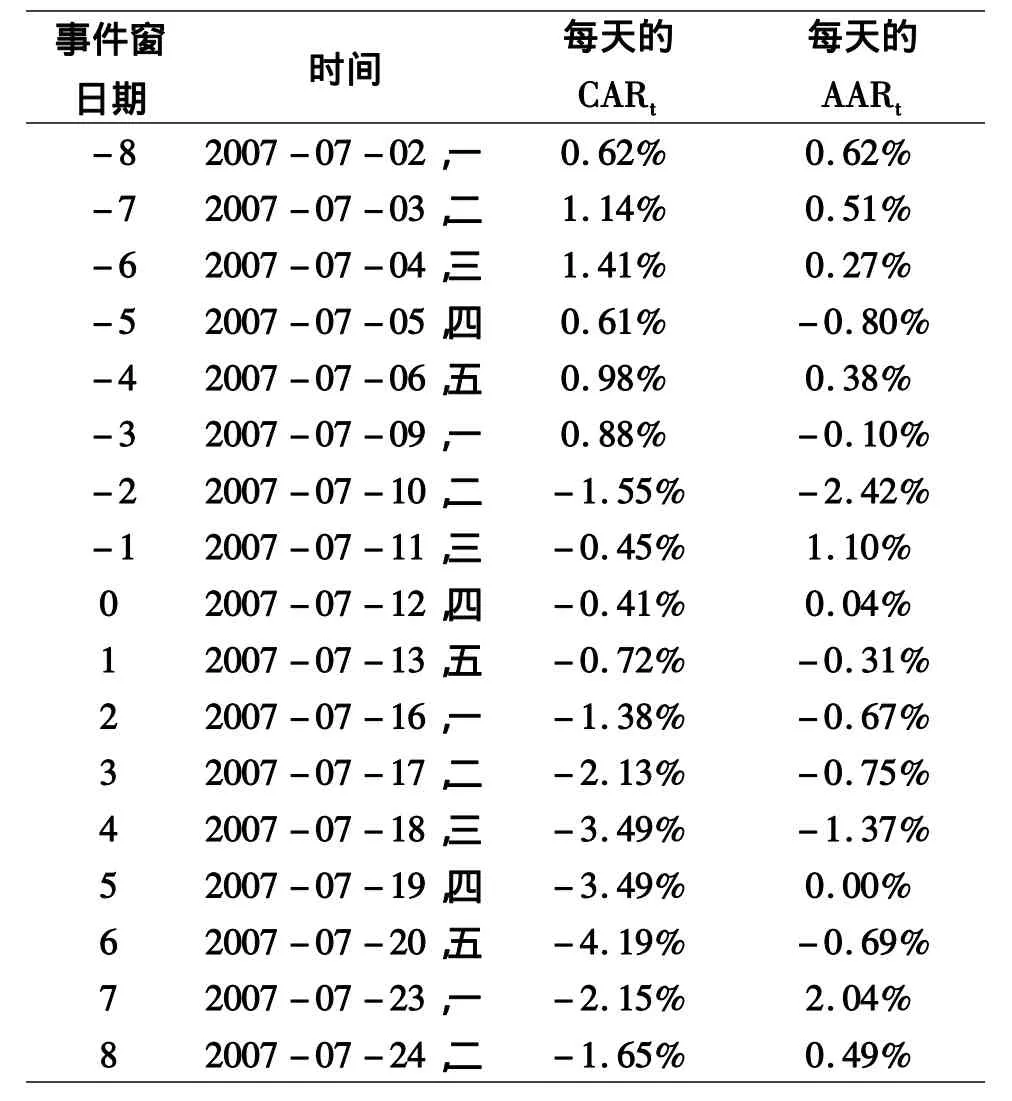

平均異常收益率AARt是指事件期內所有樣本企業第t日的異常收益率的平均值,通過計算平均異常收益率可以消除其他影響因素引起的變動,只反應“意見”所引起的異常收益;累計平均異常收益率CARt是將事件期內t天的平均異常收益率累加起來,進而獲得“意見”對股票價格的累計影響效應。樣本企業平均異常收益率AARt和累計平均異常收益率CARt見表3。

表3 事件窗內的平均異常收益率AARt和累計平均異常收益率CARt

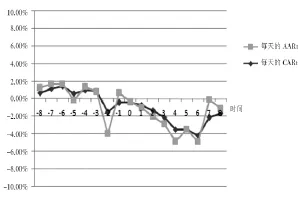

通過表3可以畫出平均異常收益率AARt和累計平均異常收益率CARt在事件期內的變化趨勢(見圖2)。

圖2 AARt、CARt變化曲線

通過分析樣本股票在政策公布前后8天的平均異常收益率AARt和累計平均異常收益率CARt的變化情況,可以有效地分析事件期內市場的反應,即“意見”頒布后對“兩高”行業股票市場的影響。從“意見”的內容看,加強了對“兩高”行業的信貸審批和信貸數量的監管,使得該類企業的融資難度增加,融資成本增高,屬于利空消息,股價會有一定程度的下降,收益率也會有所下降。如果短期內政策效果明顯,股價應該是呈現下降的趨勢,AARt和CARt也會有下降的趨勢。

由圖2可知,平均異常收益率AARt在整個事件期內波動幅度并不大,在事件日前的事前檢驗期內基本在0點上下浮動,并在事件日前2日達到最低值-2.42%。在事件日及其之后的連續4天內平均異常收益率AARt都呈下降趨勢。

由于累計平均異常收益率得到的是該政策的頒布對股票價格的累積影響效應,因此我們可以更直觀的從圖2中看到“綠色信貸”政策對股票價格的影響。由圖2可知,累計平均異常收益率CARt在事前檢驗期的第-8日到第-3日的6天內都是正值,在第-2日及其之后的整個事件期內都呈負值,而且從事件日起到第6日的7天內都呈現出下降的趨勢。

2.檢驗異常收益的顯著性

計算出累計平均異常收益率之后,需要對其進行顯著性檢驗。零假設是:累積平均異常收益均值為0;備擇假設是:累積平均異常收益均值不為0。

統計量t近似的服從標準正態分布,取顯著性水平 α =0.05,臨界值為 1.96,因此,當|t|>1.96時,拒絕原假設,接受備擇假設,表明政策事件對股票價格有顯著影響;當|t|<1.96時,接受原假設,拒絕備擇假設,表明政策事件對股票價格無顯著影響。

針對t檢驗,由于累積平均異常收益率的累積影響效應,因此累積平均異常收益率的t值更能體現出“綠色信貸”政策的效果。通過表3中的數據可以計算得到 t= -2.195,那么|t|>1.96,原假設被拒絕,統計顯著,可見“意見”的頒布對股票市場有顯著的影響。

(四)結論

通過以上對“兩高”樣本企業股票價格的實證研究結果進行具體分析后,可以得出以下結論:

1.對于累計平均異常收益率,事件日前的第-8日到第-3日的6天內都有正的累計平均異常收益率;在逼近事件日的第-2日累計平均異常收益率開始有明顯下降趨勢,并且從第-2日到事件日累計平均異常收益率都是負值;事件日之后的7天內累計平均異常收益率呈現連續下降,且事件日之后的整個事后檢驗期都有顯著的負的累計平均異常收益率。累計平均異常收益率不僅在事件日為負值,而且在事件日后繼續下降,可見股票市場對“意見”的頒布有延遲效應。

2.對于t統計量,從統計檢驗的結果來看,|t|>1.96,接受備擇假設,拒絕原假設,即“意見”的頒布對股票市場的影響是顯著的。

3.中國股票市場可能存在著一定的政策信息提前“泄露”,市場提前獲取“政策信息”,導致累計平均異常收益率在事件日前幾日出現了預期反應。

三、完善我國環保政策實施的建議

通過上述實證分析表明,“綠色信貸”政策的頒布對股市有顯著的影響,但是股票市場對政策的頒布有延遲效應。雖然環保政策在國家宏觀調控中的作用日益突出,但結合我國資本市場的現狀,表明我國資本市場對市場調控型環保政策敏感度不高,市場的反應有局限性。分析其原因主要在于,我國環境體系的建設不完善;公眾對環境污染和能源問題的意識仍舊很淡薄,投資者更多關注企業的經營情況、盈利狀況,很少將企業對環境即能源消耗狀況的影響納入考慮范圍。為了更好發揮市場調控型環保政策的實施效果,應該進一步完善我國環保政策的實施。

(一)加強環境保護問責體系的建設

我國支持節能環保產業的相關政策支持略顯滯后,政府需要進一步完善環保產業政策體系,強化環境污染責任。建立健全的相關法律法規,完善企業的排污標準,加大企業污染的處罰力度,為政府管制企業履行環保責任提供制度保障。對積極履行環保政策的企業給予獎勵和優惠,對不積極履行環保政策,超出排污標準的企業給予嚴厲處罰,引導企業向履行環境保護責任的方向發展,促進經濟與環境的可持續發展。

(二)加強環保主管部門與金融監管部門的配合

發揮環保主管部門和金融監管部門的政策指導作用,積極引導銀行履行環境保護責任。在建立和完善三方的信息溝通交流機制的基礎上,人民銀行、銀監會和環保總局應繼續加強合作,以環保局為牽頭人,進一步明確三方的責任和義務,確保信息的傳遞通暢,促進環境政策與環保信貸政策結合,利用金融杠桿調節企業的行為,解決制約我國經濟可持續發展的環境“瓶頸”。

(三)加大環保政策的實施力度

從環保政策的制定實施看,我國重視環保政策的制定,“十一五”期間,國家發改委、環保部等部委單獨或聯合制定了一系列政策法規,規范企業行為,改善自然環境。但是,從新聞媒體公布的環境污染事件看,一些環保政策的實施力度有限,存在環保部門孤軍奮戰的現象。今后應加大環保執法力度,落實各類環保政策。

[1]何誠穎,李翔.股權分置改革、擴容預期及其市場反應的實證研究[J].金融研究,2007,(4):157-160.

[2]Rachel Fleishman,RobAlexander,Stuart Bretschneider,David Popp.Does Regulation stimulate Productivity?The Effect of Air Quality Policies on the Efficiency of US Power Plants[J].Energy Policy,2009,(37).

[3]徐曉雯.政府科技投入對企業科技投入的政策效果研究——基于國家創新體系視角[J].財政研究,2010,(10):23-24.

[4]馬紅霞,孫雪芬.金融危機期間美聯儲貨幣政策效果研究——基于貨幣市場的實證分析[J].世界經濟研究,2011,(2):8 -12.

[5]Dolley.J.Characteristics and Procedure of Common Stock Split- Upa[J].Harvard Business Review,1933,(11).

[6]Fama,E.F,Lawrence Fisher,Michael C.Jansen,Richard Roll.The Adjustment of Stock Prices to New Information[J].International Economic Review,1969,(10).

[7]許均華,李啟亞.宏觀政策對我國股市影響的實證研究[J].經濟研究,2001,(9):15 -20.

[8]胡金焱.中國股票市場宏觀政策效應的實證研究[J].經濟學動態,2003,(6):23 -24.

[9]伍青.我國股票市場受國內重大事件影響的實證分析——以航天板塊為例[J].財經理論與實踐,2007,(5):26-28.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03