下半年行業(yè)增速將繼續(xù)回落

2012-12-01 02:48:18李靖

中國紡織 2012年9期

關鍵詞:企業(yè)

李靖

上半年紡織工業(yè)運行總體特點

從2012年上半年紡織行業(yè)的生產、出口、投資和效益四項基本指標可以看出,紡織全行業(yè)經濟運行情況不容樂觀,只有紡織產業(yè)鏈終端的家紡和服裝等少數(shù)行業(yè)保持了平穩(wěn)較快發(fā)展的勢頭。

生產增速下滑

據(jù)國家統(tǒng)計局數(shù)據(jù),1~7月,全國3.7萬戶規(guī)模以上紡織企業(yè)累計實現(xiàn)工業(yè)總產值31467.13億元,同比增長10.93%,增速較上年同期下降18.8個百分點;實現(xiàn)工業(yè)銷售產值30686.37億元,同比增長10.52%,增速較上年同期下降19.44個百分點。1~7月,主要大類產品中,化纖、布產量同比分別增長12.36%和10.75%,增速較上年同期分別下降3.84和3.50個百分點;紗、服裝產量同比增長12.91%和11.83%,增速較上年同期僅提高了1.73和0.31個百分點。

出口形勢不容樂觀

根據(jù)海關快報數(shù)據(jù)統(tǒng)計,1~7月,我國出口紡織品服裝總額為1374億美元,同比下降0.2%,出現(xiàn)負增長,增幅較上年同期下降25.51個百分點,低于全國同期出口總額同比增幅8.0個百分點。其中服裝出口829.3億美元,紡織品出口544.7億美元,同比均下降0.2%。紡織行業(yè)服裝出口額主要依靠價格貢獻,而紡織品出口額主要依靠數(shù)量貢獻,根據(jù)中國紡織工業(yè)聯(lián)合會統(tǒng)計中心測算,1~6月,我國服裝出口價格同比提高6.68%,數(shù)量同比下降3.85%;而紡織品出口價格同比下降1.02%,數(shù)量同比增長2.76%。

投資增速減緩

據(jù)國家統(tǒng)計局數(shù)據(jù),1~7月,紡織行業(yè)累計完成500萬元以上項目固定資產投資4163.98億元,同比增長16.87%,增速較上年同期下降19.49個百分點;新開工項目7945個,同比減少9.35%。但中、西部地區(qū)新增投資繼續(xù)保持較快增長,1~7月中部地區(qū)投資額同比增長18.72%,占全國的比重達到30.48%,較上年同期提高0.48個百分點;西部地區(qū)投資額同比增長19.74%,占全國的比重達到7.99%,較上年同期提高0.19個百分點,區(qū)域結構調整加快。

企業(yè)效益下降 虧損增加

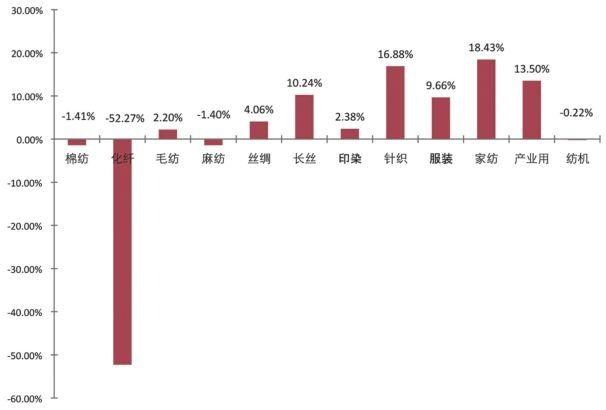

1~6月,規(guī)模以上紡織企業(yè)利潤總額1147.93億元,同比下降1.94%,增速低于上年同期43.19個百分點;銷售利潤率4.43%,同比下降0.59個百分點;產成品周轉率為18.19次,同比下降4.94%。企業(yè)虧損面為18.39%,虧損企業(yè)虧損額同比增加124.13%。棉紡、化纖行業(yè)利潤呈現(xiàn)負增長態(tài)勢,1~6月,棉紡、化纖行業(yè)利潤總額分別同比下降1.00%、52.27%。受國內外棉價差影響,普通純棉紗企業(yè)全部虧損,缺乏棉花進口配額的棉紡企業(yè)運行困難。

總之,今年以來,我國紡織工業(yè)面臨的市場需求不足,加上棉花成本遠高于國際市場、化纖原料價格波動等不利因素,致使大量紡織企業(yè)陷入利潤降低、經營困難的局面。而使用天然纖維原料的行業(yè),包括棉紡、毛紡、麻紡和絲綢在內,經營尤其困難。據(jù)中國棉紡織行業(yè)協(xié)會跟蹤統(tǒng)計,迫于成本壓力和訂單不足的雙重影響,棉紡行業(yè)限產停工現(xiàn)象突出,最新調研顯示,約30%棉紡大型企業(yè)限產,50%中小棉紡企業(yè)停產。化纖行業(yè)雖然總體開工率在80%以上,生產較為平穩(wěn),但企業(yè)效益下降、庫存增加,企業(yè)被迫通過“自律”的方式維持經營以期度過難關。

上半年全行業(yè)不利因素增多

我國紡織工業(yè)發(fā)展面臨的不利因素較多,不但包括國內外市場的整個外部環(huán)境萎縮明顯,而且直接關系到紡織企業(yè)生產經營的原料、勞動力等成本因素的制約也難以緩解。

國際市場需求萎縮

世界經濟復蘇的不穩(wěn)定性、不確定性上升,對國際市場的需求產生明顯的負面影響,特別是作為國際市場消費主體的美、歐等發(fā)達經濟體復蘇乏力,消費信心長期低迷,制約了對紡織服裝產品的需求。另一方面,新興經濟體國家出現(xiàn)了通貨膨脹壓力加大、資本外流的情況,經濟運行風險一再加大。

國內外棉花差價持續(xù)拉大影響了我國出口產品競爭力,造成了部分紡織品服裝國際市場份額轉移至其他國家。1~6月,我國在美國紡織品服裝進口市場中所占份額為37.75%,較去年同期僅提升0.85個百分點;在日本紡織品服裝進口總額中所占比重為72.8%,較2011年同期下降了1.93個百分點,而同期,印度、越南、孟加拉等國在美、日市場所占的份額均有所上升。

國內銷售增速趨緩

1~7月,全國限額以上企業(yè)(單位)商品零售額中,服裝鞋帽、針紡織品零售額同比增長17.0%,低于上年同期7.2個百分點。扣除價格因素,1~7月,全社會消費品零售總額實際增速僅為11.3%,低于上年同期5.5個百分點。受內需增長減速影響,紡織行業(yè)內銷增速明顯放緩,1~7月,規(guī)模以上紡織企業(yè)實現(xiàn)內銷產值25770.28億元,同比增長12.46%,增速較上年同期下降20.34個百分點。

國內外棉花價差過大

尤其今年進入5月以來,國內棉花價格遠遠高于國際市場,內外棉價差甚至高于5000元以上,嚴重減弱了我國紡織業(yè)的國際競爭力。在棉紡織品服裝出口數(shù)量大幅減少的同時,棉紗、棉布進口逐漸增加,直接影響國內棉紗生產和棉花需求,長期看,不僅不利于發(fā)展我國的紡織工業(yè),也不利于對棉農利益的保護。目前紡織企業(yè)對棉花拋儲政策十分關注。希望國家采取靈活應對的措施,讓拋儲起到穩(wěn)定棉花市場的作用,縮小國內棉價與國際棉價的價格差,為我國紡織企業(yè)調整國際戰(zhàn)略贏得空間。

原料價格波動難以應對

紡織纖維原料價格波動對行業(yè)運行的影響巨大。進入8月以來,新棉豐產預期顯著,國際棉價的持續(xù)下跌,內外棉價差又突破5000元/噸。巨大的棉價差距,讓棉紡行業(yè)經營困難,拿不到配額的企業(yè)出現(xiàn)減產甚至倒閉。

化纖原料的價格不僅受棉花價格的影響,而且與國際原油價格波動聯(lián)動明顯。從去年棉價下降以來,化纖行業(yè)也相繼出現(xiàn)不景氣的局面,今年上半年曾一度出現(xiàn)利潤總額下降50%以上的情況。近期,隨著原油價格上漲,化纖行業(yè)出現(xiàn)一定程度的回暖,但后續(xù)增長乏力。而原油價格的波動也將加大企業(yè)運營的風險。

勞動力成本持續(xù)上升

隨著我國經濟的不斷發(fā)展,勞動力成本上升成為常態(tài),有效化解不斷增加的勞動成本已經成為紡織產業(yè)轉型升級的長期任務。根據(jù)聯(lián)合會最新的企業(yè)經營者調查報告統(tǒng)計顯示,2012年上半年,紡織行業(yè)各項要素價格繼續(xù)上漲,其中用工成本增加最為突出,81.7%的樣本調查企業(yè)認為勞動力成本均有不同程度上漲,其中49.9%的企業(yè)表示勞動力成本較上年同期同比漲幅達到10%~20%之間,12.4%的企業(yè)表示勞動力成本較上年同期同比漲幅達到20%以上。在抽樣調查報告樣本企業(yè)中有63.9%的企業(yè)認為勞動力成本上漲是影響企業(yè)效益下滑的主要原因,在中部地區(qū)的抽樣調查樣本企業(yè)中,有76.5%的企業(yè)認為勞動力成本上升是企業(yè)效益下滑的主要原因。成本的大幅上升不但降低了我國紡織產品的國際競爭力,更成為推動企業(yè)向東南亞國家大量轉移的主要因素,如果紡織企業(yè)向東南亞轉移過快,勢必影響我國廣大中西部地區(qū)的發(fā)展。

2012年下半年:起暖回升路漫漫

今年下半年我國紡織行業(yè)是否能夠出現(xiàn)較明顯的回升,不但取決于國內外市場需求狀況,也與我國紡織行業(yè)相關產業(yè)政策密切相關。

國際市場前景不樂觀

國際市場的基本面可以從美國、歐盟、日本和新興經濟體的形勢得到啟示:美國是金融危機的始作俑者,然而今年以來卻憑借其在全球貨幣的主導地區(qū)得以恢復,無論其幣值還是高端制造業(yè)、新能源產業(yè)等方面都得到了較大發(fā)展,下半年,美國有可能成為傳統(tǒng)市場中復蘇最明顯的國家;日本市場在今年表現(xiàn)的較為穩(wěn)定,下半年有可能繼續(xù)延續(xù);歐盟經濟是傳統(tǒng)市場中最糟糕的,而且危機重重,難以預測。新興經濟體是最具活力的國家或地區(qū),然而今年以來,以金磚國家為主的發(fā)展較快的國家普遍出現(xiàn)本幣大幅貶值、資本外流的狀況,經濟風險很高。國際貨幣基金組織在7月中旬最新發(fā)布的預測中將2012年全球經濟增速下調0.1個百分點至3.5%,表明全球經濟復蘇前景并不樂觀。

內需回暖寄予厚望

2012年下半年,內需市場仍將是紡織工業(yè)的重要支撐。受國際經濟仍然低迷影響,國內宏觀經濟增速與去年相比仍將有所減緩,市場信心難以大幅回升,內需市場活躍程度整體仍將低于上年。但是,隨著近期貨幣政策放松及物價回落的效果逐步顯現(xiàn)出來,預計下半年衣著類內需消費增速有望逐步提升,對紡織行業(yè)的拉動作用也有望較上半年有所增強。

但據(jù)目前判斷,由于市場上半年需求整體不足,企業(yè)產銷近期將延續(xù)放緩趨勢,利潤繼續(xù)下滑。而且由于上半年很多企業(yè)的庫存增加,即使下半年市場復蘇,也會由于消耗庫存而無法將企業(yè)經營轉好的跡象馬上反應到經濟數(shù)據(jù)上。因此,如果下半年內需市場開始回暖,企業(yè)有望在近一到兩月內先消化庫存,繼而出現(xiàn)穩(wěn)步回升。

棉花是道坎

今年,棉花政策對我國紡織工業(yè)的影響尤其明顯。從5月以來,國內外棉花價差突破5000元/噸,整個棉紡行業(yè)乃至紡織工業(yè)都感受到了巨大的原料成本壓力,目前仍無有效緩解的跡象。我國新年度收儲的價格早已確定,而就棉花種植、天氣等狀況判斷,今年又將是一個棉花豐收年,因此,根據(jù)市場供需情況預計,國內外棉價差可能進一步拉大。

如果近期國家沒有出臺有效解決內外棉花價差問題的政策,我國由棉花為結點的整個紡織產業(yè)鏈的國際競爭力將繼續(xù)下降。棉紡企業(yè)虧損、停產的問題將更加突出,出口形勢將更加嚴峻,甚至影響化纖、服裝等相關產業(yè),而首當其沖的是廣大中小型企業(yè)。

多管齊下促平穩(wěn)

在當前國內外環(huán)境較為不利的情況下,建議國家出臺相關政策,從體制和機制方面優(yōu)化產業(yè)發(fā)展的外部環(huán)境,同時,行業(yè)和企業(yè)要通過自身調整積極應對市場需求不足、原料價格波動等一系列挑戰(zhàn),確保行業(yè)平穩(wěn)運行。

縮小國內外棉花價差

鑒于目前國內外棉花差價大和國際棉花資源充足的狀況,建議增加滑準稅進口配額發(fā)放并向紡織企業(yè)傾斜。吸取2010年棉花拍儲助推棉價波動的教訓,在今年放儲時不將棉花收儲和管理成本轉嫁到棉紡企業(yè)身上,采取財政補貼的方式限價放儲。另一方面,加大對棉花良種培育和棉花生產技術的支持力度,在有條件的地區(qū)開展規(guī)模化、機械化種植,提高國產棉花的市場競爭力,穩(wěn)定棉花生產,避免棉花市場生產、供應和價格的大起大落。

加快企業(yè)技改和創(chuàng)新

企業(yè)經營困難的時期也是加快調整的有利時機。希望國家利用預算資金對紡織新材料、產業(yè)用紡織品、高檔面料、節(jié)能減排等重點領域加大技術改造和技術進步支持。加強對行業(yè)自主創(chuàng)新和知識產權保護的支持,不但對大型企業(yè)科技創(chuàng)新項目給與支持,也重視惠及廣大中小企業(yè)的產業(yè)創(chuàng)新平臺、公共服務體系及產業(yè)聯(lián)盟等給與支持,加快紡織全行業(yè)的轉型升級。

穩(wěn)定國際市場兼顧中西部產業(yè)轉移

支持企業(yè)在國際市場的營銷推廣,穩(wěn)定出口市場份額。尤其支持紡織優(yōu)勢企業(yè)在產業(yè)鏈高端領域的“走出去”,對國外原料基地、研發(fā)中心、品牌收購、營銷渠道等給予信貸優(yōu)惠或設立對外專項資金等。同時,也應充分認識到,我國廣大中西部的崛起需要大量東部產業(yè)的轉移,在國外成本大幅降低的情況下,國家需要加大中西部產業(yè)政策力度,鼓勵沿海紡織企業(yè)充分利用國內各地區(qū)資源優(yōu)勢,優(yōu)化產業(yè)布局。支持自主品牌企業(yè)建設營銷渠道,拓展國內市場。

落實中小企業(yè)扶持政策

廣大紡織中小企業(yè)是惠及民生和就業(yè)的主力軍。希望國家在中小企業(yè)經營困難的時期,加快貫徹落實支持中小微企業(yè)的各項政策,將國務院確定的各項財稅政策、金融政策、技改支持等落到實處,支持建立惠及廣大中小企業(yè)的產業(yè)創(chuàng)新平臺、公共服務體系及產業(yè)聯(lián)盟等,創(chuàng)造有利于中小微企業(yè)發(fā)展的良好環(huán)境。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26