我國縣域金融發展方式轉型與生產效率提升——浙江縣(市)數據經驗證據

2012-11-13 02:22:04趙平

財經論叢 2012年6期

趙 平

(浙江工商大學金融學院,浙江 杭州 310018)

一、引 言

近年來,我國經濟發展的環境和資源約束日益凸現,“地荒”、“電荒”、“水荒”、“民工荒”和頻頻爆發的環境污染事件,迫切要求我們通過提高生產效率使經濟發展走上“資源節約、環境友好”的可持續發展道路。金融發展包括金融數量擴張和金融質量改善兩個維度的內容,但在特殊的轉型體制環境下,我國金融發展長期具有非常明顯的數量擴張型特征[1]。近年來,對金融發展方式由數量擴張型向質量提升型轉變議題的研究,雖然是學術界和業界關注的熱點,但在上述經濟背景下,研究金融發展方式轉型是否有利于生產效率提升的問題——具體一點說——也就是金融質量改善比數量擴張是否更加有利于生產效率提升的問題,將更具現實意義。結合我國縣域金融與經濟發展的現實,我們有理由相信,尤其具有現實意義的是將這一問題放在縣域層面上的研究,這是因為:一方面,近幾年來由于國家一系列放松市場準入政策的推動,我國縣域金融正在經歷著一個新的重大發展機遇期,目前總體發展勢頭良好,但未來的可持續發展需要其發展方式的轉型來保證;另一方面,縣域經濟發展是我國在新時期實現城鄉統籌和一體化發展的關鍵,但由于過去普遍盲目推行“工業強縣”戰略的緣故,我國縣域經濟可持續發展所受到的資源和環境約束,事實上比以服務業為主的城市經濟更加明顯,縣域經濟提高生產效率的問題也就更加突出。

本文將以浙江為例并在其縣(市)面板數據的基礎上,利用隨機前沿分析方法(SFA),對縣域金融質量改善是否比數量擴張更具生產率提升效應的問題進行計量研究。需指出的是,我國金融體系以銀行業為絕對主導,在縣域層面尤其如此。因此,本文所稱的金融和金融發展分別指銀行間接金融和金融中介發展。

二、文獻述評

在西方金融發展的主流學術文獻中,一般并沒有金融發展方式(pattern of financial development)的概念,即使偶有提及(Levine,1997)[2],也僅指金融體系是以銀行還是市場為基礎(bank-based or market-based)的金融結構(financial structure)問題。但在國內文獻中,金融發展方式卻有數量型還是質量型(李文森、李紅玲,2007)[3]、儲蓄動員型還是市場配置型(中國經濟增長與宏觀穩定課題組,2007[1];蘇基溶、廖進中,2009[4])的明確含義。之所以有上述差異,是因為市場環境下的金融發展本來就是一個數量擴張和質量提升統一的過程(levine,R.,2004)[5],通常并不存在以數量和質量特征區分的金融發展方式問題,但中國的情況則不一樣——有數量沒質量的“金融發展”往往是中國轉型體制條件下的一個重要金融特征。

金融發展對生產效率具有促進作用。國內外的實證研究大都僅以金融數量指標代理金融發展,最常用的指標有金融相關比率(FIR),二是金融深化指標(DEPTH)。近年來,經驗研究以數量指標代理金融發展水平的做法遭到了越來越多的質疑。Dorrucci,E.et al(2009)[6]認為,金融規模與金融發展之間的關系通常是模糊的(blured)或表現為非線性(non-linearities)。Ju&Wei(2011)[7]的理論模型則顯示,傳統的金融規模指標并不能充分捕捉金融運行的內在質量(underlying quality)信息。Inklaar&Koetter(2008)[8]指出,反映金融體系效率的指標能顯著地促進全要素生產力(TFP)提升,而傳統的金融發展規模指標表現并不顯著。然而,在金融質量含義比較含糊、數據獲取困難的情況下,實證研究如何引入有效的金融質量代理變量呢?King&Levine(1993)[9]注意到,金融體系向公共部門(包括國有企業)融資時,其評估經理、選擇項目、分散風險功能的發揮程度沒有向私人部門融資時大,因此,向私人部門融資的規模具有代表金融體系信貸配置效率的作用。基于此認識,King&Levine(1993)[9]首創了PRIVY和PRIVATE兩個表征私人部門相對信貸規模的金融發展指標①PRIVY指標是私人企業信貸與GDP的比值,而PRIVATE指標則是私人企業信貸占全部貸款的比例。,用來間接體現金融體系的信貸配置效率。考慮到金融體系的基本功能是在不確定環境下對資源進行跨時空配置(Merton&Bodie,1995)[10],因此,信貸配置效率可以作為衡量金融質量的一個重要標準。進一步地,金融體系若要具備較高的配置效率,則必然要求其能夠及時捕捉到行業效益的變化,并作出靈敏的融資反應(Wurgler,2000)[11],這意味著較高的信貸配置效率是根植于金融機構高質量經營管理實踐當中的。一些中國金融發展的經驗文獻(Aziz&Duenwald,2002[12];張軍、金煜,2005[13];趙勇、雷達,2010[14]),均使用了類似于PRIVY的指標,試圖在實證模型中間接引入信貸配置效率這一金融質量因素。但由于私人部門信貸數據的獲得性限制,這一指標不得不采用估計值,而估計數據的偏差是一個不得不面對的問題②在Aziz&Duenwald(2002)、張軍、金煜(2005)等人的研究中,私人企業貸款用非國有企業貸款代替,而非國有企業貸款在“各地區分配給國有企業的貸款與各地區國有企業的產出成正比”的假定下,通過估計國有企業貸款數據后從總貸款扣減得到。很明顯,這一假定的合理性值得懷疑,可能會低估國有企業貸款數額。。

目前,國外的一些金融發展經驗研究,已經將更為直接的金融質量測度指標引進了計量模型中。據筆者所知,為數不多的幾篇經驗文獻(2004;Hasan et al.2009[15];Koetter& Wedow,2010[16]),運用大樣本微觀銀行數據對銀行成本或利潤效率進行了隨機前沿(SFA)估計,并將其作為金融質量的代理變量解釋經濟增長。缺憾的是,這些研究并沒有涉及到金融質量的生產率效應問題。

近年來國內出現了較多縣域金融發展的文獻,但大都停留在對縣域金融的金融結構、困境形成、政策選擇和發展機遇等問題的定性分析上(張杰、尚長風,2006[17];石全虎,2009[18]),雖然有少量縣域金融發展與經濟增長的經驗文獻(秦宛順、鐘行寧,2010[19]),但研究主題還沒有觸及到縣域金融發展的生產率效應。

三、模型、變量與數據

(一)隨機前沿計量模型(SFA)

隨機前沿分析(SFA)是研究生產效率的有力工具(傅曉霞、吳利學,2006)[20]。本文在借鑒朱承亮、岳宏志、李婷(2009)[21]研究的基礎上,建立超越對數函數形式的具體SFA面板數據計量模型。選擇超越對數生產函數是因為它比通常的C-D生產函數更具一般性,從而可以減輕生產函數模型設定偏誤所帶來的負面影響。具體的計量模型如下:

上式中,(1)是SFA生產函數,(2)是無效率回歸模型,我們將用Frontier4.1軟件對兩個模型的參數一次性同步估計。生產函數中的gdp、k、l、t分別表示產出變量、資本存量、從業人數和時間,vi,t是通常的隨機誤差項,ui,t是非負值的無效率項,ui,t~ N+(δ*zi,t,σ2u)[z為上面(6)式中的解釋向量]。無效率回歸模型中的fq1和fq2是金融質量代理變量,fv表示金融數量變量。其他控制變量fdi、gexp、hc和d97-01分別表示FDI占GDP比例、政府支出占GDP比例、人力資本存量和時間虛擬變量(其中,前兩者屬制度環境變量)。ωi,t是 “ωi,t~ N+(0,σ2ω)”的隨機變量。

(二)變量的選取

由于我們計量檢驗的是金融發展質量面改善是否比數量擴張更具生產率效應的問題,因此無效率模型(2)式中的解釋向量zi,t首先鎖定在金融發展的數量和質量因素方面,然后引入其它非金融的控制變量。本文用貸款余額占GDP的比值表示金融發展的數量面狀況,這與金融發展文獻中的一般處理方法一致,不再贅述。在金融發展的質量方面,本文主要用金融機構存貸比例代理金融發展的質量面狀況,同時輔之以新增儲蓄占新增貸款比值這一指標。

1.關于金融機構存貸比例fq1。一些中國金融發展的實證文獻(王錦慧、藍發欽,2008;郭福春,2007)[22][23],雖然以金融機構存貸比例表示金融效率,但它們對金融機構存貸比例為什么能夠代表金融效率的解釋是錯誤的。因為這些文獻認為,金融機構存貸比例反映了金融中介促進儲蓄向投資轉化的轉化率,但事實上儲蓄不等于存款,貸款也不等于投資,尤其是當銀行貸款中有大量的消費信貸時,兩者更不能混為一談,何況,隨著資產多元化,銀行還持有巨額的非信貸資產。本文認為,考慮到我國商業銀行內部上下級行之間的信貸控制實踐,當且僅當在地區層面上時,地區分支行的存貸比例有反映其運行質量的信號功能,某個地區總體的金融機構存貸比例可作為地區金融發展質量的代理變量,具體分析如下。

20世紀90年代中期實行總行一級法人制以來,各銀行從總行到分行再到支行實行層層授權和轉授權制度。上級分行為了統籌盈利性、流動性和安全性經營目標,優化轄內銀行整體的信貸資源配置,對下級銀行實施信貸控制。因此,下級銀行要受到來自于上級銀行的信貸限額、貸款審批授權、系統內二級準備金——甚至目標存貸比例等多種手段的強有力約束。在這種信貸內控體制背景下,下級行存貸比例的高低,自然也就反映了上級行對下屬各分支行經營管理質量好壞的一種“內部評價”:如果上級行認為一個下屬行的綜合經營質量越高(低),那么它對這個下屬行施加的信貸約束就越弱(強),該下屬行的存貸比例也就越高(低)。我國一些經營質量差的支行,由于幾乎得不到上級行的信貸授權而使其增量存貸比例近似于零(事實上演變成了上級行的“儲蓄所”)的情況,在過去10余年中屢見不鮮(劉振海,2006)[24]。在某個地區層面上,各家銀行所屬分支行的存貸比例決定了該地區總體的金融機構存貸比例,其高低因為代表了多家銀行上級分行——而不是一家銀行上級行——對該地區分支行經營管理質量好壞的“平均”評價,因此,用地區金融機構存貸比例反映地區總體的金融運營質量,具有相當的統計可靠性。總之,用地區金融機構存貸比例反映金融質量,不僅可行,而且在數據受限而無法直接測度地區金融質量的情況下,地區金融機構存貸比例的這種金融質量信號功能更加顯得有其價值。

2.關于新增儲蓄占新增貸款比值fq2。根據King&Levine(1993)[9],選擇反映私人部門貸款相對規模的PRIVY或PRIVATE指標,可用來代理金融中介的信貸配置質量,但私人部門貸款數據在縣(市)層面上難以獲得,也不便估計,因此,本文將以“新增儲蓄存款占新增貸款的比重”替代PRIVATE指標,這主要是考慮到了浙江縣(市)增量儲蓄存款數據中包含了個體及私營企業貸款變動信息:在浙江縣(市)層面上,個體經營和中小微型私營經濟異常活躍和普遍,由于通過銀行“對公”存款賬戶進行轉賬收付的成本較高,靈活性也較差,客觀上這類生產經營者的經營資金與個人生活資金往往也區分不明顯,因此,它們的經營性資金至少有相當部分是在個人結算賬戶上進行收支運轉的,在這種情況下,當縣(市)個體及私營企業貸款增加時,個人結算戶存款余額會隨之增加,因此,如不考慮其它影響因素,縣(市)儲蓄存款的增加能夠提供個體私企貸款增加的信息。另外,正規金融機構的一部分其它貸款通過民間借貸“中轉”,事實上最終變成了個體私企貸款①據2011年7月人民銀行溫州中支發布的《溫州民間借貸市場報告》,溫州的這部分貸款數量為全部1100億元民間借貸的10%,亦即110億。從而也增加了儲蓄賬戶資金,因此,本文選用此指標也能夠對這一部分“遺漏”的個體私企貸款有所反映。

除上述金融發展變量外,影響生產效率的重要因素還有人力資本和制度環境,這些因素決定生產者吸收先進技術、改善資源配置和提高勞動效率的能力(傅曉霞、吳利學,2006)[20]。在1997-2001年間,外向型特征明顯的浙江經濟受到了“東亞金融危機”的較大外部沖擊,經濟增長下滑明顯,出現了改革開放以來罕見的通貨緊縮現象,因此,為了考慮到這段特殊時期對浙江經濟生產效率的影響,本文在技術無效率回歸模型中引入時間虛擬變量。

(三)樣本數據

考慮數據的可獲得性,我們以浙江縣(市)1997-2010年的面板數據為樣本數據,共涵蓋11個地級市所屬55個縣或縣級市(由于數據不全,剔除了泰順、嵊泗和松陽三縣)。數據來源于歷年的浙江統計年鑒、浙江省統計局網站、各縣(市)統計公報和統計年鑒。在實證分析前,本文對相關變量序列進行了物價平減處理,并進行了存量資本的估計。

四、實證結果及其分析

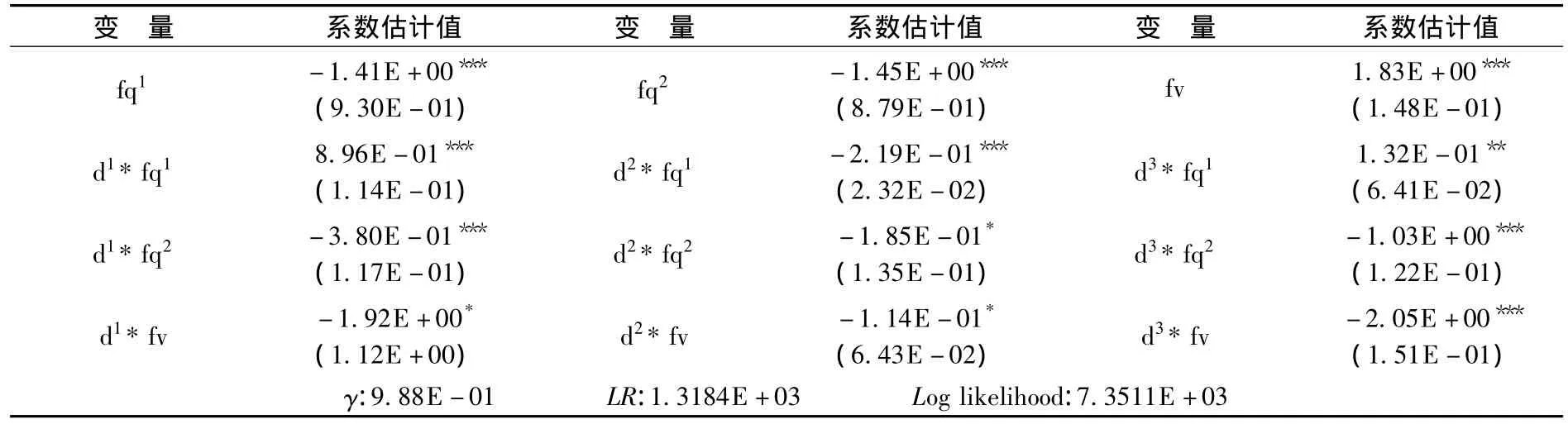

我們用Frontier4.1軟件對模型(1)和(2)進行“一階段”同步估計,結果如表1。

根據表1報告的實證的結果,γ=0.979>0,且似然比統計量LR在1%的水平上顯著,這意味著:浙江縣(市)生產函數模型中不存在技術無效率影響的H0假設被拒絕了,浙江縣(市)生產中不僅存在明顯的技術無效率影響,而且產出對生產前沿線的偏離主要來源于技術非效率因素的影響,技術非效率因素對隨機前沿生產函數模型中復合隨機擾動項的方差具有很高的解釋能力。因此,本文對浙江縣(市)生產效率的研究使用SFA估計技術是必須和恰當的。生產前沿函數和無效率函數中的絕大部分參數估計在1%的水平上具有統計顯著性,而且符號也基本合理,限于篇幅不再贅述,下面主要對金融發展質量面和數量面因素的計量結果分析。

表1 模型參數估計結果

(一)金融發展質量方面因素

從估計的結果看,兩個金融發展質量變量(fq1和fq2)對浙江縣(市)的技術無效率均存在負向影響——也就是說——對技術效率具有正向影響,顯著性水平分別達到了5%和1%。具體而言,當金融機構存貸比例(fq1)提高1%時,浙江縣(市)生產的技術效率提高1.94%;當“新增儲蓄存款/新增貸款”的比例(fq2)提高1%時,浙江縣(市)生產的技術效率將提高1.85%。在本文的計量模型中,金融機構存貸比例是浙江縣域金融運營質量的綜合反映指標,較高的存貸比例是縣域金融運營質量較高的反映,而較高的金融運營質量,將最終也會通過改善信貸配置途徑對生產效率提升具有促進作用。“新增儲蓄存款/新增貸款”比例是PRIVATE的代理指標,具有間接反映浙江縣域信貸資源配置效率的功能。這一比例的提高,意味著信貸配置效率的改善,進而會有利于生產效率的提升。

(二)金融發展數量方面因素

估計結果顯示,單純金融數量(fv)的擴張,會對浙江縣(市)技術效率的提升起到顯著阻礙作用:在1%的顯著性水平上,貸款與GDP的比值提高1%時,浙江縣(市)生產的技術效率下降1.13%。為什么會有阻礙作用呢?根據King&Levine(1993)[9],金融數量的擴張,將通過促進資本積累途徑作用于產出,因此,就金融數量對技術效率的影響而言,存在“金融數量→資本積累→技術效率”的作用機制。目前,中國金融體系的類別尚屬儲蓄動員型[1][4],在這種金融體系條件下,金融數量擴張有效地助推了資本積累增加。那么,金融數量擴張助推的資本積累增加對于技術效率變動又具有什么含義呢?厘清這個問題事實上就成為解釋金融數量擴張為什么會阻礙生產效率提升的關鍵。根據新古典增長理論,由于資本邊際產品遞減的原因,資本積累增長必然會導致其產出效率下降,然而,當我們立足于Arrow(1962)[25]的內生增長理論時,在我國生產技術以引進和模仿為主的背景下,資本積累卻可能會產生“干中學”(learning by doing)式的生產率提升效應。顯然,資本積累增加對于技術效率變動的含義在理論上是不確定的,因此,它應該是一個需要實證檢驗的問題,而本文的檢驗結果無疑印證了新古典理論的預期。

五、穩健性檢驗

本部分我們將浙江縣(市)分為若干樣本組,每一個樣本組事實上是一個具有明顯經濟特征的經濟區域。實證檢驗時設置反映縣(市)區域歸屬的虛擬變量,用以控制縣(市)區域屬性蘊含的非觀測因素影響。我們參照唐根年等(2003)[26]對浙江省經濟區域的劃分方法,將本文的55個樣本縣(市)分別歸入環杭州灣平原區(以下簡稱“環杭州灣區”)、浙西南山區資源開發區(以下簡稱“浙西南區”)、浙東南沿海溫州模式區(以下簡稱“浙東南區”)和浙中盆地資源匱乏開拓區(以下簡稱“浙中區”)共四個經濟發展特征不同的區域。我們以環杭州灣區為基礎區域,設置三個虛擬變量d1、d2和d3分別表示后三個區域。

為了檢驗金融發展對不同區域內縣(市)生產效率的不同影響,我們在前文(1)和(2)實證模型中引入區域虛擬變量與各金融發展變量的交互項(具體模型表達式不再寫出)。再次用Frontier4.1進行的SFA分析表明,金融發展及其交互項以外的其他所有解釋變量系數估計與前文全省未分區的模型估計基本一致,但系數大小和顯著性程度有所差別。因限于篇幅,下面表2只報告各金融發展變量的估計結果。

表2 引入地區虛擬變量的回歸結果

根據表2報告的實證結果,我們所關注的金融發展變量(質量和數量)及其與地區啞變量的交互項系數,估計均具有顯著性,這說明,在作為比較基礎的環杭州灣區以及其它三個經濟區之間,金融質量和數量因素對生產效率的影響存在顯著區域差異。我們進一步整理計算了各經濟區金融發展變量系數估計值(具體見表3)。

表3 各地區金融發展變量對無效率的影響系數

表3的結果表明,在浙江全部四個經濟區,縣域金融質量(fq1和fq2)提升對生產效率均具有顯著的促進作用;而縣域金融數量(fv)擴張在環杭州灣區和浙東南區對生產效率具有顯著的阻礙作用,但在浙西南區和浙中區則具有顯著的促進作用。根據金融質量和數量系數估計值的大小判斷,在浙西南區和浙中區,金融數量擴張即使對生產率的提升產生了促進作用,但也遠遠弱于金融質量改善帶來的生產率提升效應。

顯然,在浙江四個經濟區域層面上,無論區域經濟發達與否,縣域金融質量對生產效率提升均有顯著的促進作用,這與前文對全省不分區的總體估計一致;而本文只在地處內陸且相對較為落后的浙西南和浙中區,發現了金融數量對生產效率的較弱促進作用,這與前文全省不分區的總體估計有所不同。總體而言,在浙江內部經濟區域層面上,本文發現了縣域金融質量改善較之數量擴張更具生產率提升效應的經驗證據。

六、結 語

本文以浙江為例并在其縣(市)面板數據的基礎上,利用隨機前沿分析方法(SFA),對縣域金融質量改善是否比數量擴張更具生產率提升效應的問題進行計量研究。本文創新性地挖掘了我國縣域金融機構存貸比例的金融質量信息含義,并將這一指標作為縣域金融質量的主要代理變量。本文研究發現:金融質量的提升,無論在浙江全部縣域還是內部分區層面上,均對生產效率具有顯著的較強促進作用;而金融數量的擴張,在浙江縣域整體和更為發達的杭州灣和東南沿海縣域層面上,對生產效率提高具有顯著阻礙作用,但在相對欠發達的內陸縣域層面上,對生產效率提升則具有較弱的正效應。總體而言,我們在浙江縣域層面上,發現了金融質量改善較數量擴張更具生產率提升效應的經驗證據,換句話說,縣域金融發展方式轉型對生產效率提升具有顯著的促進作用。這意味著努力提升我國縣域金融的運行質量,是實現這一重大任務的有效途徑。因此,用更加注重金融內涵的“質性發展”方式替代數量擴張型金融發展方式,加快實現金融體系功能從儲蓄動員型向市場配置型的轉變,不僅對縣域金融的可持續發展至關重要,也對縣域經濟生產效率的提升具有強有力地促進作用。根據本文的分地區檢驗結果,對已經擁有較大金融規模的發達縣(市)經濟而言,其金融轉向“質性發展”之路的需要比內陸欠發達縣(市)顯得更為迫切。

[1] 中國經濟增長與宏觀穩定課題組.金融發展與經濟增長:從動員性擴張向市場配置的轉變[J].經濟研究,2007,(4):4-17.

[2] levine,R..Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2):688-726.

[3] 李文森,李紅玲.金融業增加值相關問題解析——以蘇、浙、粵、魯為例[J].金融研究,2007,(11):143-152.

[4] 蘇基溶,廖進中.動員擴張還是市場配置:中國金融體系功能檢驗[J].財經論叢,2009,(5):41-47.

[5] levine,R..Finance and Growth;Theory and Evidence[A].in Hand Book of Economic Growth[C].Amsterdam;Philippe Aghion& Steven Durlauf,2004.

[6] Dorrucci,ettore,meyer- cirkel,alexis and santabárbara.Domestic Financial Development in Emerging Economies:Evidence and Implications,2009,ECB Occasional Paper No.102.

[7] Ju,Jiandong& Wei,Shang-Jin.When is quality of financial system a source of comparative advantage?[J].Journal of International Economics,2011,84:178 -187.

[8] Inklaar,R.,Koetter,M..Financial Dependence and Industry Growth in Europe:Better Banks and Higher Productivity,2008,EU KLEMS Working Paper nr.22,.

[9] King,R.,Levine,R..Finance and Growth:Schumpeter Might be Right[J].Quarterly Journal of Economics,1993,108(3):717-737.

[10] Merton,R.C.and Bodie,Z..A Conceptual Framework for Analyzing the Financial Environment[M].Harvard Business School Press,1995.

[11] Wurgler,Jeffrey,Financial Markets and the Allocation of Capital[J],Journal of Financial Economics,2000,vol.58(1 -2):187 -214.

[12] Aziz,J.and Duenwald,C..Growth-Financial Intermediation Nexus in China,2002,IMF Working Paper No.02/194.

[13] 張軍,金煜.中國金融深化和生產率關系的再檢測:1987-2001[J].經濟研究,2005,(11):34-45.

[14] 趙勇,雷達.金融發展與經濟增長:生產率促進抑或資本形成[J].世界經濟,2010,(2):37-50.

[15] Hasan,I.,Koetter,M.and Wedow,M.,Regional growth and finance in Europe:Is there a quality effect of bank efficiency?[J].Journal of Banking& Finance,2009,33(8):1446-1453.

[16] Koetter,M.and Wedow.,M..Finance and Growth in a Bank-Based Economy:Is It Quantity or Quality that Matters?[J].Journal of International Money and Finance,2010,29(8):1529-1545.

[17] 牛榮,羅劍朝,孔榮.影響農戶借貸行為因素的對比分析:基于陜西千陽縣的實證分析[J].商業經濟與管理,2010,(8):53-58.

[18] 石全虎.縣域金融支持縣域經濟發展的理論思考[J].經濟社會體制比較,2009,(2):60-64.

[19] 秦宛順,鐘行寧.我國縣域經濟增長與金融發展關系研究[J].綜合競爭力,2010,(4):64-70.

[20] 傅曉霞,吳利學.技術效率、資本深化與地區差異——基于隨機前沿模型的中國地區收斂分析 [J].經濟研究,2006,(10):52-61.

[21] 朱承亮,岳宏志,李婷.中國經濟增長效率及其影響因素的實證研究:1985~2007[J].數量經濟技術經濟研究,2009,(9):52-63.

[22] 王錦慧,藍發欽.開放條件下的金融效率與經濟增長[J].河南金融管理干部學院學報,2008,(2):25-29.

[23] 郭福春.浙江省金融發展與經濟增長的關系 [J].浙江學刊,2007,(5):171-175.

[24] 劉振海.當前商業銀行資金信貸管理的新變化 [J].中國金融,2006,(14):25-28.

[25] Arrow,K.J.,The Economic Implications of Learning by Doing [J].Reviews of Economic Studies,1962,(29):155 -173.

[26] 唐根年,徐維祥,汪少華.浙江區域塊狀經濟地理分布特征、績效及其形成機制研究[J].人文地理,2003,(4):53-59.

猜你喜歡

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

領導決策信息(2017年12期)2017-05-17 04:49:18

中國衛生(2016年7期)2016-11-13 01:06:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國衛生(2014年10期)2014-11-12 13:10:10