我國上市銀行的產權性質、經濟利益與審計質量

2012-11-13 02:22:02武恒光張龍平

財經論叢 2012年6期

武恒光,張龍平

(中南財經政法大學會計學院,湖北 武漢 430073)

一、引 言

2008年金融危機中投資銀行的經營失敗及相伴發生的審計師的“看門狗”功能缺失事件,使得社會各界越來越關注金融業中經濟利益對于審計質量的影響。由于金融類企業資本結構具有特殊性,學術界鮮有金融業審計質量的經驗證據。近年來,我國上市的商業銀行越來越多,各界對于銀行審計質量越來越關注,2012年四大國有銀行審計師輪換和審計收費大幅變動又一次引起人們對于銀行審計質量的討論。本文思考和探究的相關問題是,我國上市銀行的審計質量會由于經濟利益遭致損害嗎?產權性質不同的上市銀行,經濟利益對審計質量的影響有差異嗎?本文以不同產權性質的上市銀行為研究樣本,展開經濟利益和審計質量之間的關系的定量分析。研究成果有助于填補我國金融業審計質量實證研究的空白,為政府完善金融企業的審計制度提供直接的政策依據,為監管金融企業拓展思路。

二、文獻回顧

1.經濟利益與審計質量

一直以來,審計收費和非審計費用引致的經濟依賴對于審計質量的影響,沒有形成統一的結論。學術界存在兩種相反的觀點,一種觀點認為經濟利益會損害審計質量,如唐躍軍[1]、方軍雄等(2008)、Paterson(2011)、Krishnan et al.(2011)發現(非)審計費用引致的經濟依賴損害了審計質量。另一種觀點認為,經濟利益不會損害審計質量。如Hope et al.(2009)[2]、Lassila et al.(2010)、齊曉寧等(2011)、Hollingsworth(2012)[3]提供了經濟依賴沒有損害甚至有益于審計質量的證據。

2.盈余管理與審計質量

Huang(2007)、張龍平等(2010)[4]等眾多國內外學者的研究設計中,均運用盈余管理水平代理審計質量。對于銀行而言,最大、最重要的應計項目是貸款損失撥備[5]。雖然各國銀行監管機構制定了資本計算方法和資本充足率的統一規則,但貸款損失撥備計提特有的天然主觀性,為管理層估計貸款損失撥備時行使自由量裁權培植了天然的土壤,從而,管理層可以運用貸款損失撥備展開收入調低或調高的盈余管理(Ahmed et al.,1999;Laeven et al.,2003;Bikker et al.,2005;郭杰等,2011[6])。銀行審計的核心是對資產負債表的審計,其中對貸款進行五級分類、定義不良貸款、貸款損耗,并以此基礎計提貸款損失準備金等占到工作量的一半以上(曲艷麗等,2012),貸款損失撥備的審計質量直接關系銀行審計項目質量。鑒于此,本文運用異常貸款損失撥備計量銀行的盈余管理,作為銀行審計質量的代理變量。

三、理論假設

根據我國上市公司的投資主體,銀行的大股東可以分類為,自然人、企業法人(包括國有實業公司與私有產權性質企業)及政府部門(其中包括投資管理公司,文中又稱政府)。從銀行治理角度看,政府部門與自然人和私有產權性質企業投資主體相比較,根本區別在于政府部門缺乏銀行資產的剩余索取權,從而導致產權及衍生收益權的先天殘缺,進而引致控制權激勵機制缺乏。政府部門與國有實業公司投資主體相比,國有實業公司管理層經營決策的風險和績效與銀行的經營風險和績效緊密相連(吳清華等,2008);相反,政府部門無法分享盈余分配模式的凈利潤,其利益與銀行的經營績效關聯不緊密。因此,相比于國有實業公司,政府部門缺乏監督銀行經營的經濟激勵。這種激勵缺位的制度安排,無法合理保證政府部門和政府代理人具備充分的監督積極性,有效地約束銀行管理層,從而,可能造成政府控制銀行的內部人控制,銀行治理結構殘缺。另外,我國國有商業銀行存在內部控制體系不健全、內部控制牽制乏力、及無法及時跟上新興業務的發展需要等問題(戴新華,2009)。可見,相對于非政府控制的銀行,政府控制銀行的內部治理更為薄弱。

目前,我國存款人施加的市場約束非常微弱,隱性存款擔保下對銀行業監管的力量無法來自市場,只能來自政府(李紅坤,2006)。但比照我國銀行業的監管與治理環境,徐友傳等的研究并不支持顯著的政府的監管和約束效應[7]。可見,商業銀行基于市場約束與監管約束的外部治理尚不健全。

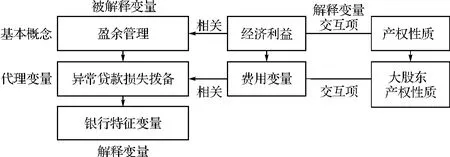

圖1 基本概念模型

商業銀行薄弱的內部治理和外部治理,為銀行尤其是政府控制銀行開展盈余管理提供了機會。因此,銀行可能通過貸款損失撥備開展盈余管理,與非政府控制的銀行相比較,政府控制的銀行可能開展更多的盈余管理活動,并運用經濟利益依賴誘使審計師接受其盈余管理偏好。另外,我國的審計市場的法律約束機制尚不健全,事務所由于審計失敗遭致信息使用者起訴的概率較小,并且,我國既有法庭判例中,事務所由于低劣審計質量遭受的處罰力度較低。由此推理,在我國現行的審計市場環境中,如果審計師對銀行產生了經濟利益依賴,極可能接受銀行的異常貸款損失撥備,損害審計質量。據此,我們構建基本概念模型,如圖1所示。

基于上述分析,提出本文的研究假設:

上市銀行支付給審計師的費用越高,與非政府控制的上市銀行相比較,政府控制的上市銀行的盈余管理程度更高。

四、研究設計

(一)樣本選取與數據來源

由于商業銀行審計費用披露的時間最早可追溯到2001年,本文選擇2001—2010年期間的A股上市銀行做為初選樣本,刪除數據缺省的銀行,獲取最終研究樣本。我們在巨潮資訊網下載了2002年—2011年期間上市銀行披露的年度財務報告,并手工搜集(非)審計費用、貸款類型、不良貸款等數據,其他數據均來自于國泰安數據庫,數據庫中缺失的數據,通過手工查詢上市公司年度財務報告的方式逐條補充。

(二)變量設定

1.被解釋變量

本文借鑒Kanagaretnam et al.(2005)和郭杰等(2011)的模型,結合我國銀行的具體情況,構建異常貸款損失撥備模型計量銀行的盈余管理水平。具體模型如下:

其中,LLPit為t年的貸款損失撥備;LLAit-1為t-1年的貸款損失儲備;NPLit-1為t-1年的不良貸款;ΔNPL為t年的不良貸款的變動量;LCOit為t年的貸款損耗;LOANit為t年的貸款總額;ΔLOAN為t年的貸款總額變動量;LOACATit為t年的貸款類型金額(包括農業貸款AGR、制造業貸款MAN、金融貸款FIN、房地產貸款HOU、消費貸款COS、商業貸款COM);YEAR為年度虛擬變量。①以上變量由期初總資產平減。

年初貸款損失儲備較高,本年度只需計提較低的貸款損失撥備,預期LLAit-1的系數為負。上年末較高的不良貸款意味著銀行可能處于經營不善的境地,銀行應當計提較多的貸款損失撥備以彌補未來的可能損失,相應地,增加的不良貸款要求在本年度計提更多的貸款損失撥備,預期NPLit-1和ΔNPL的系數為正。當前的貸款損耗能夠提供未來貸款損耗的信息,這將影響當年貸款可收回性的預期和貸款損失撥備,預期LCOit的系數為正。通常情形下,貸款總金額越高,所需貸款損失撥備越多,預期LOANit的系數為正;貸款總金額的變動與貸款損失撥備的關系取決于增量貸款的質量,故不對ΔLOAN的系數作出預期。

我們對模型(1)進行最小二乘法估計,并計量出非自由量裁的貸款損失撥備,異常貸款損失撥備為實際貸款損失撥備和計量出的非自由量裁的貸款損失撥備之間的差額,異常貸款損失撥備(ALLPit)即用模型(1)的殘差εit表示。

2.解釋變量

(1)產權性質

結合前文所述,我國上市銀行大股東可分類為自然人、企業法人和政府部門三大類。根據本文的研究目的,將產權性質設定為二分虛擬變量,當上市銀行第一大股東為政府部門,SHARit取值為1,其他情形取值為0。

(2)經濟利益的衡量

參考既有研究,從審計收費和非審計費用兩個方面構建經濟利益代理變量。唐躍軍(2008)和方軍雄等(2008)運用異常審計收費衡量經濟利益,根據其方法,以審計收費實際觀測值的變動衡量異常審計收費(UFEit),模型為UFEit=(lnFEit-lnFEit-1)/lnFEit-1,其中,lnFEit為 t期審計費用FE的自然對數。同時,以非審計費用的自然對數(lnNAit)和非審計費用率(RATIit)計量經濟利益;非審計費用率模型為RATIit=NAit/(FEit+NAit),NAit為t期非審計費用。

(三)盈余管理—產權性質、經濟利益關系模型

本文構建產權性質和經濟利益的交互項SHARit*FEDit,以檢驗與非政府控制的上市銀行相比較,政府控制的上市銀行的異常貸款損失撥備與經濟利益之間的關聯性。研究文獻表明,企業規模、企業業績、成長性、審計師類型、審計師變更、資本充足率等因素都與異常應計有關(王兵等,2010;[8]王化成等,2006;Kanagaretnam et al.,2005),故在模型中納入這些控制變量。具體模型如下:

其中,ALLPit為t期的異常貸款損失撥備(來自于模型(1));FEDit為t期的經濟利益(具體為UFEit、lnNAit和RATIit);LMVit為t期的普通股市場價值的自然對數;EBPit為t期的貸款損失撥備前利潤率(扣除貸款損失撥備前的凈損益/年初總資產);MBit為t期的市值資產比(年末市值價值/年末賬面價值);AUDIit為t期的審計師類型虛擬變量(國際四大為1,否則為0);CCRit-1為t-1期的核心資本充足率;TCRit-1為t-1期的總資本充足率;SHARit*FEDit為SHARit與FEDit的交互項;SWITit為審計師變更虛擬變量(t期審計師發生變更為1,否則為0)。

五、實證檢驗結果及分析

表1 回歸中的主要變量描述性統計結果

(一)描述性統計結果及分析

表1列示了回歸中主要變量的描述性統計結果。非審計費用率RATI的均值為0.241,中位數為0.155,說明上市銀行向審計師采購了較高金額的非審計業務。ALLP的最小值和最大值分別為-0.003和0.004,說明銀行的盈余管理方向有較大差異,有些銀行進行了收益調增的盈余管理,有些銀行進行了收益調減的盈余管理。AUDI的均值為0.581,說明國際四大擔任了近五分之三的上市銀行的審計師。SWIT的均值為0.058,說明上市銀行的審計師極少發生變更。SHAR的均值為0.488,表明近49%的銀行為政府直接控制。

我們對模型(1)和模型(2)的主要變量進行了Pearson檢驗①受篇幅限制,模型(1)和模型(2)各變量間相關系數的Pearson檢驗數據生成略,有興趣的讀者備索。。從因變量與自變量的相關系數看,LLP與LLA、LCO、LOAN和ΔLOAN之間的相關系數呈現正相關關系,且均顯著;LLP與NPL和ΔNPL的相關系數符號與預期一致,但不顯著。|ALLP|與UFE、RATI負相關,與lnNA正相關,均不顯著。兩個模型中,有些自變量之間的相關系數較高(超過0.4)并且顯著,但以VIF進行多重共線性檢驗的VIF值不超過4,說明模型的多重共線性問題不嚴重。

(二)模型回歸結果及分析

表2 LLP對其影響因素的回歸結果

1.異常貸款損失撥備估計

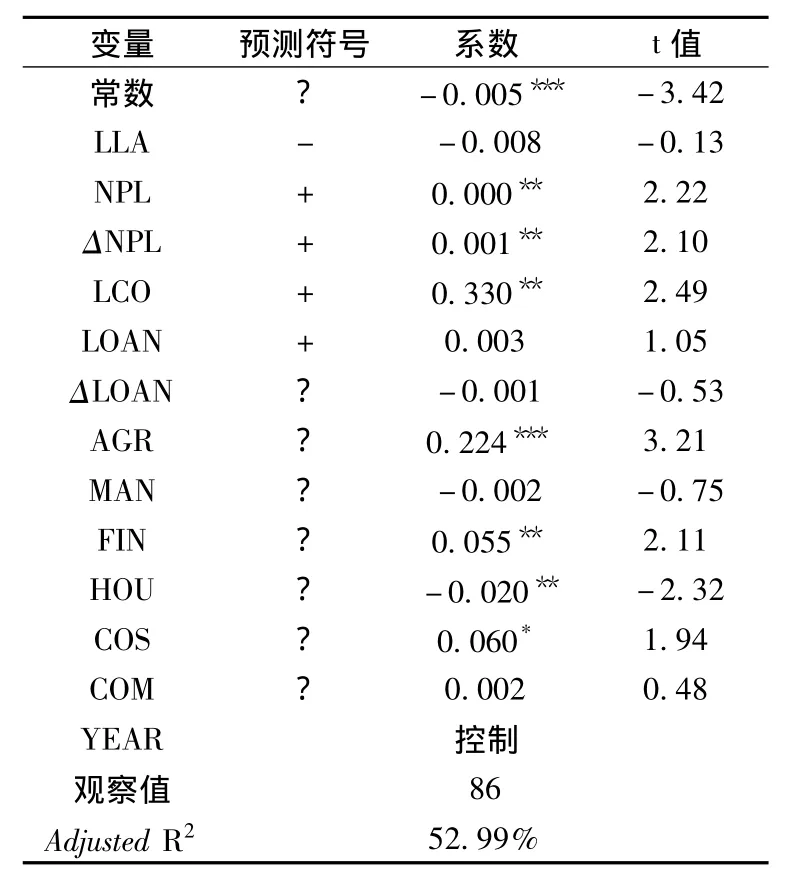

表2報告了模型(1)的回歸結果。雖然 LLA、LOAN的系數α1、α5的符號和預期一致,但不具有統計上的顯著性。NPL、ΔNPL及LCO的系數α2、α3、α4的符號與預期一致,皆在5%的水平上顯著,這意味著上一年的不良貸款、本年不良貸款的變動量和本年核銷的貸款損失,與本年的貸款損失撥備呈現正相關關系。修正R2較高(為52.99%),表明模型對于LLP中變異的解釋能力較強。

2.盈余管理—產權性質、經濟利益關系

本文首先以異常貸款損失撥備的絕對值(|ALLP|)計量盈余管理的空間幅度;接著把ALLP切割為負向的ALLP子樣本和正向的ALLP子樣本,衡量管理當局不同的盈余管理動機①由于非審計費用(率)有35個觀察值,我們沒有進一步區分負向的ALLP和正向的ALLP。。表3第(1)列、第(2)列和第(3)列分別報告了|ALLP|樣本下UFE、lnNA和RATI的回歸結果。UFE、lnNA和RATI的系數符號皆與預期相反,且UFE和lnNA均具有統計意義上的顯著性,顯著水平分別為1%和10%。這在一定程度上說明非政府控制的上市銀行,支付給審計師的經濟利益(異常審計收費和非審計費用)越高,盈余管理水平(異常貸款損失撥備水平)越低。原因可能在于非政府控制銀行的內部治理機制運行較有效,較好地抑制了銀行管理層的機會主義行為。SHAR*FED的系數符號與預期一致,至少在5%的水平上顯著,說明銀行支付給審計師的經濟利益越大,與非政府控制的上市銀行相比較,政府控制的上市銀行開展了更高程度的盈余管理(異常貸款損失撥備空間幅度更大)。SHAR+SHAR*FED的系數符號與預期一致,其中,FED為lnNA和RATI時,系數達到統計意義上的顯著性水平(系數F值分別為4.54和3.92),說明政府控制的上市銀行,支付的非審計費用(率)越高,開展的盈余管理程度越高。

表4第(1)列和第(2)列分別報告了UFE在負向ALLP樣本和正向ALLP樣本下的回歸結果。如第(1)列所示,ALLP為負向的樣本中,UFE系數方向為正,但不顯著。SHAR*UFE的系數為負,與預期一致,且在10%的水平上顯著,說明上市銀行支付給審計師的異常審計收費越高,與非政府控制的上市銀行相比較,政府控制的上市銀行的負向ALLP更高,這意味著政府控制的上市銀行通過費用依賴更多地開展了收益增加型盈余管理。SHAR+SHAR*UFE的系數顯著為負(系數F值為3.12),說明政府控制的上市銀行支付的異常審計收費越高,則負向ALLP越大,經濟利益依賴導致審計質量受損。

如第(2)列所示,ALLP為正向的樣本中,UFE系數為負,在5%的水平上顯著,可知|ALLP|樣本中UFE的負向系數主要由此處引起,說明非政府控制的上市銀行,支付的異常審計收費越高,收益減少型異常貸款損失撥備越低。SHAR*UFE的系數為正,與預期一致,且在5%的水平上顯著,說明上市銀行支付的異常審計收費越高,與非政府控制的上市銀行相比較,政府控制的上市銀行的正向ALLP更高,這意味著政府控制的上市銀行運用異常貸款損失撥備更多地平滑了收益。SHAR+SHAR*UFE顯著為正(系數F值為4.12),說明政府控制的上市銀行支付的異常審計收費越高,正向ALLP越高。

表3 經濟利益變量對|ALLP的|回歸結果

表4 經濟利益變量UFE對ALLP的回歸結果

(三)穩健性檢驗

1.運用UFE=ln(FEt/ARt)-ln(FEt-1/ARt-1),其中,ARt為t期總資產或營業收入,重新進行模型(2)的回歸檢驗,研究結論基本沒有變化。

2.運用模型(1)刪除NPL后回歸得到的ALLP,重新進行模型(2)的回歸檢驗,研究結論不變。

3.刪除了學生化殘差大于3或小于-3的觀測值,經濟利益的所有變量對ALLP的回歸結果未發生重大變化。

4.檢驗了文中所有回歸的D.W.值和VIF值,結果表明模型不存在嚴重的自相關和多重共線性問題。

六、研究結論

本文以2001年至2010年期間的A股上市商業銀行為研究樣本,構建異常貸款損失撥備模型,以計量出的異常貸款損失撥備作為審計質量的代理變量,以異常審計收費、非審計費用和非審計費用率作為經濟利益的代理變量,在國內首次檢驗了不同產權性質的上市商業銀行支付給審計師經濟利益對審計質量的影響。本文研究發現,上市銀行支付給審計師的經濟利益越大,與非政府控制的上市銀行相比較,政府控制的上市銀行的盈余管理水平更高;審計師為非政府控制的上市銀行提供業務情形中,審計質量并未隨著客戶支付的經濟利益的增加而降低,相反,審計師在為政府控制的上市銀行提供業務情形中,過高的經濟利益促使其接受了客戶的盈余管理水平,導致審計質量遭受損害,這在一定程度上說明,并非在所有情況下,審計質量都會隨著經濟利益的增加而受損。政府主管部門已經于2010年發布《金融企業選聘會計師事務所招標管理辦法》和《銀行業金融機構外部審計監管指引》,規范金融企業審計師選聘,規范可能損害審計質量的情形,我們的研究表明,主管部門有必要分類加強上市商業銀行審計質量的監管,進一步引導審計師關注銀行資產負債表中的貸款分類、不良貸款、貸款損耗及貸款損失撥備等相關指標。

[1] 唐躍軍.審計委員會治理與審計意見[J].金融研究,2008,(1).

[2] Hope,O.K.,and J.C.Langli.Auditor independence in private firm setting.The Accounting Review(forthcoming).2009.

[3] Hollingsworth,Carl,Li,Chan.Investors'Perceptions of Auditors'Economic Dependence on the Client:Post-SOX Evidence[J].Journal of Accounting,Auditing& Finance,2012,27(1):100-122.

[4] 張龍平,王軍只,張軍.內部控制鑒證對會計盈余質量的影響研究——基于滬市A股公司的經驗證據[J].審計研究,2010,(2):83-90.

[5] Kanagaretnam K.,J.Lobo and DH.Yang.Determinants of signaling by banks through loan loss provisions[J].Journal of Business Research,2005,(58):312-320.

[6] 郭杰,洪潔瑛.銀行貸款損失撥備的影響因素分析——基于微觀數據的經驗證據[J].金融評論,2011,(1):83-90.

[7] 徐友傳,楊繼光.商業銀行貸款損失準備與盈余管理動機[J].經濟科學,2010,(2):94-103.

[8] 王兵,辛清泉.分所審計是否影響審計質量和審計收費?[J].審計研究,2010,(2):70-76.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

汽車觀察(2016年3期)2016-02-28 13:16:26