地方政府間土地優惠競爭關系研究——基于空間自回歸模型的實證檢驗

2012-11-13 02:21:58王麗娟毛程連

財經論叢 2012年6期

關鍵詞:效應

王麗娟,毛程連

(1.江西財經大學財稅與公共管理學院,江西 南昌 330013;2.對外經濟貿易大學國際經濟貿易學院,北京 100029)

一、引 言

為吸引資本要素的流入,具有相對獨立財權的地方政府常會展開激烈的政府間競爭,常見的表現形式包括稅收競爭和公共支出競爭在內的各種競爭。在理論方面,學者們傾向于認為過度的政府競爭,比如稅收競爭會削弱地方政府提供公共品的能力[1][2]。另外,也有學者認為政府競爭有助于地方政府自利性的約束,會提高地方政府提供公共品的效率[3][4]。這兩種結論之所以不同在于它們的假設不同,前者假設地方政府是“仁慈的”,以追求轄區居民福利最大化為自己的行為目標;后者假設地方政府是自利的,以追求自身利益最大化為目標[5][6]。

在實證方面,自從美國學者Case等[7]運用空間計量方法對美國地方政府間財政支出競爭效應進行估計以來,該方法在公共經濟學領域的運用日漸廣泛。學者們對地方政府的各類競爭效應進行了驗證及衡量[8][9]。國內一些學者近年來也參考該方法對我國地方政府間各種競爭效應的程度進行估計。其中,沈坤榮和付文林[10]以省級政府的面板數據為分析對象,驗證了我國地方政府間稅收競爭效應的存在并對其具體效應進行了估計;而邵軍[11]、李濤和周業安[12]則對我國地方政府間財政支出競爭效應進行了估計。所述文獻都已證明我國地方政府間確已就這些策略展開實際競爭,主要目的還是為了吸引資本要素的流入,進行招商引資[13]。

實際上,正如某些學者注意到的那樣,我國特殊的國情決定了地方政府開展競爭還有一些特殊的競爭策略,如土地優惠政策[14]。土地優惠競爭是指地方政府利用政府對土地出讓的壟斷權利,將轄區內土地采取低價或免費的方式出讓給特定對象,以吸引資本落戶本轄區。曹宏苓[15]曾以長三角為例,給出了各地在土地優惠政策競爭的實例。2008年前,長三角地區平均每畝成熟的土地開發和轉讓價格之和在15萬元左右,而蘇南某些地方的出價只有5萬元,其中無錫也只出價2~3萬元。甚至上海的一些郊區也只出價5~6萬元左右。土地優惠競爭與稅收競爭有類似之處,即都是一種“競低”行為(race to the bottom),國內目前對此競爭策略展開的研究較為缺乏。汪沖[16]雖然關注了地方政府在土地出讓方面的競爭,但并沒有區分不同出讓土地的性質,因此不能準確反映地方政府在土地優惠政策上的策略競爭。本文的研究希望能至少回答以下幾個問題:(1)通過實證模型驗證我國地方政府間是否存在相互競爭的土地優惠政策;(2)如果存在,它的具體競爭效應如何,其是否可能成為稅收競爭的有效替代策略;(3)在我國經濟發展水平不同地區,土地優惠競爭策略是一致還是有所不同。

本文余下部分結構安排如下:第二部分交待了研究方法與數據來源;第三部分是全國范圍的實證分析結果及其解釋;第四部分是分地區的實證分析結果及其解釋;第五部分是本文小結。

二、研究方法與數據來源

由于我國政府土地出讓制度不斷完善,2003年以后經營性土地一律按照招標、拍賣和掛牌方式進行市場出讓,政府為吸引資本流入不能再以行政劃撥的方式進行土地供給,土地的優惠政策更多包含在協議出讓方式中。本文參考沈坤榮、付文林[10]稅收競爭的空間自回歸模型來模擬我國各地方政府協議土地出讓競爭行為。

(一)基本模型

空間自回歸模型(Spatial Auto-Regressive Model,簡稱SAR),它是在傳統的回歸模型等式右邊引入一個空間滯后量,以消除誤差項存在的空間自回歸現象,具體模型假設為

其中,pi是因變量,代表某地的協議土地出讓平均價格,類似于稅收競爭模型中某地的稅率水平;pj是自變量,指相鄰地區①相鄰的意思要具體視空間權重類型而言,有時指地理位置上的相鄰,有時指經濟水平或其他考慮因素的接近。的土地出讓平均價格。Xi是描述某地自身特征的解釋變量,wij是相鄰地區的空間權重,φ和β為系數,其中空間自回歸系數φ是關注重點;ε為擾動項。

如果地方政府間為吸引資本流入,以低價或免費土地供給為條件,那么它們之間存在的競爭行為則類似于稅收競爭的“競低”行為。也即某地壓低土地供給價格,其相鄰地區也會相應調低土地供給價格,表現在模型中則空間自回歸系數φ的估計值將會顯著異于0,并且符號為正。相反,如果φ的估計值不能顯著異于0,則說明土地出讓價格之間并沒有顯著的空間交互性,地方政府間土地出讓行為并不存在顯著的競爭。

解釋變量主要包括當地的人均地區生產總值(gdp)和城市化進程(ur),是為了描述當地的經濟特征。同時為了考察不同性質地塊的替代效應,解釋變量還選取了上一年度的商品房平均銷售價格(hp_l),主要用來考察協議出讓土地的機會成本。為了反映隨著招商引資規模的變化,某地土地優惠政策的變化,還在解釋變量中加入了外商直接投資變量(fdi)。

(二)指標及數據

各類指標的具體解釋和數據來源如下:

(1)土地出讓平均價格。根據《中國國土資源年鑒》的數據進行處理,為協議土地出讓收入與出讓面積的商;(2)人均地區生產總值、商品房平均銷售價格均直接來源于《中國統計年鑒》各年;(3)外商直接投資。來源于中經網數據庫和《中國國民經濟和社會發展統計資料匯編》各年;(4)城市化進程用非農業人口占地區總人口比例代替,數據來源于《中國人口年鑒》各年。

觀測樣本范圍是全國29個省級行政區,剔除了海南省和西藏地區;鑒于數據的可得性,觀測期間為2003-2009年。對各項經濟數據剔除了物價水平波動,為絕對值數據取了自然對數。

wij是空間權重系數,常見的對空間權重賦值方式主要是采取地理方式,本文參考傳統的1-0做法,以兩地在地理上是否接壤為判別標準,對于相鄰接壤的地區賦值為1,其他為0,然后計算出相應的權重系數。在應用經濟學中,也常對空間權重賦值采用經濟方式,如以地區生產總值、人均地區生產總值、人均收入等作為賦值因素,考慮到我國地區間競爭的主要指標是圍繞著地區生產總值,這里的經濟矩陣的賦值因素采用的是觀測期內人均地區生產總值,即

三、全國范圍的實證分析

(一)數據的初步分析

隨著土地出讓制度的逐步完善,土地市場的招標、拍賣和掛牌方式逐漸體現了土地的市場競爭價格,而吸引招商引資的土地優惠政策則更多蘊含在協議出讓方式中,這將會使得協議土地的價格表現出與招拍掛土地出讓價格不同的趨勢變化。一方面,如果土地優惠政策的相互“競低”效應存在,則協議土地價格將會呈現逐年降低的趨勢;另一方面,由于土地資源的總體有限性,以協議方式出讓的土地與以招拍掛方式出讓的土地具有相互替代性,隨著后者價格的逐漸上漲,協議土地價格也隨著機會成本的增加而出現上升趨勢。

圖1是2003年至2009年間全國協議出讓土地平均價格剔除物價波動后的趨勢變化圖。從中可以看到,上述兩種不同方向的效應影響在協議土地價格變動中都有所體現,一方面協議土地價格總體表現出增長趨勢,另一方面在某些年份價格甚至呈現逐年下降的現象。以北京地區為例,2003年的協議出讓土地均價為673萬元/公頃,除了2004年,此后各年價格都低于該值,2005年的均價為383.54萬元/公頃,2007年則為330萬元/公頃。而中部地區的江西省,協議出讓土地的均價也一直從2003年的97.68萬元/公頃,逐年降低到2007年的66.11萬元/公頃。協議出讓土地價格在某些年份的下降趨勢,反映了土地優惠政策存在的可能性,但地方政府間是否確實運用該策略展開相互競爭還有待于實證檢驗。

圖1 2003-2009年29省市協議出讓土地平均價格

(二)空間相關性檢驗

對于一組觀測數據是否存在空間效應,可以用空間相關性檢驗來驗證。Moran檢驗法是其中較為常用的一種,它對傳統OLS回歸后方程的殘差進行檢驗,驗證殘差之間是否存在空間自相關現象。Moran檢驗的結果用Moran's I指數來表示,其值位于(-1,1)區域間。當Moran指數值為正時,表明兩觀測對象在空間上有正的空間自相關現象(positive spatial auto-correlation),在實際中可能存在相互模仿的競爭行為;如果指數值為負,說明觀測對象在空間上存在負的空間自相關現象(negative spatial auto-correlation),在實際中兩者可能存在策略相反的競爭行為。

Moran指數的統計公式是:

其中,N為觀測對象數目,wij為觀測對象的空間權重矩陣,Xi和Xj為不同的觀測對象,為觀測對象的平均值。

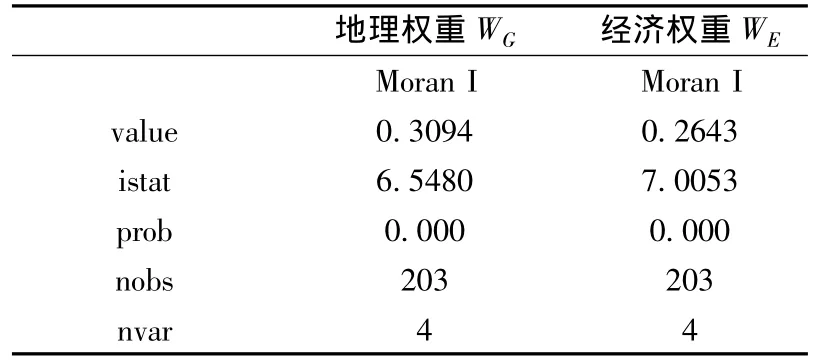

表1是對全國29省市區2003-2009年間觀測樣本的面板數據分別用地理權重和經濟權重檢驗的空間相關性結果,可以看到觀測對象之間存在較為顯著的空間相關性。用地理權重估計的結果中,Moran指數值達到0.3094,統計值為6.548,明顯超過了1%顯著性水平的臨界值,說明存在顯著的正向空間相關性。用經濟權重去作估計,得到的結論完全相同。為進一步估計空間效應的大小,接下來將分別用兩種權重來估計模型,并報告相應估計結果。

表1 協議出讓土地平均價格Moran空間效應檢驗表

(三)模型結果報告及解釋

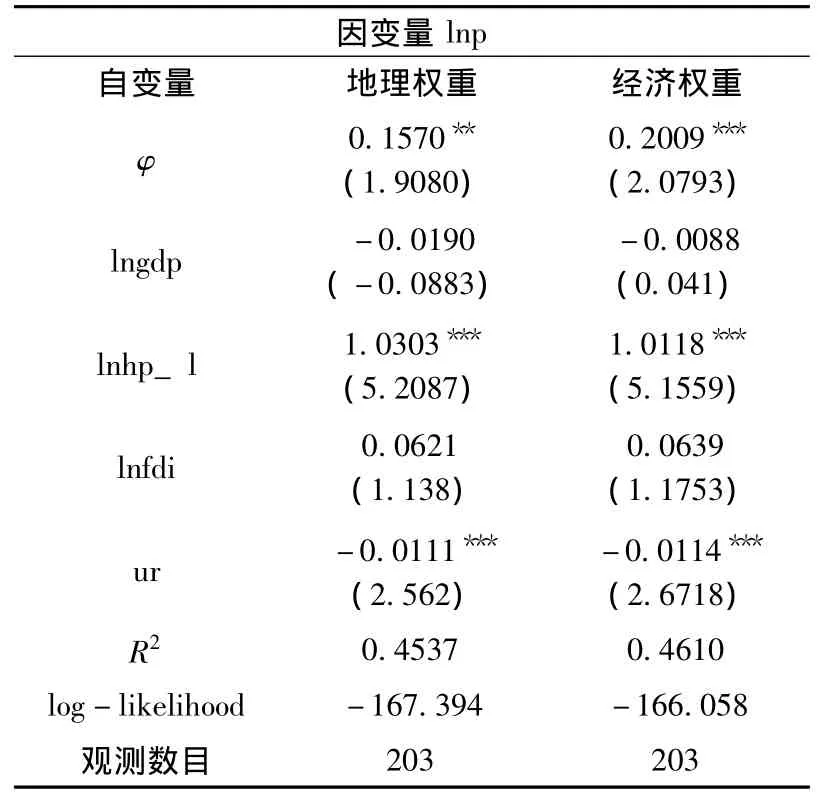

表2 全國29省市區2003-2009年協議土地價格空間自回歸模型估計結果

空間自回歸模型除了普通空間效應模型,還包括地區固定效應、時間固定效應和地區、時間皆固定效應模型。其中,地區固定效應是指由于不同地區的地理區位以及其他相關特征如氣候條件等對因變量造成的影響,這在與區位特征明顯相關的土地出讓收入中尤為顯著;時間固定效應是考慮某些年份對所有觀測對象都產生影響的系統變動因素。Elhorst[17]曾指出在實際應用中,通常考慮了時間固定效應后,模型的空間反應將會不顯著,因此本文選擇報告地區固定效應空間模型的估計結果,具體見表2。

第一,根據模型估計結果,可以看到無論是用地理權重估計還是經濟權重估計,空間自回歸系數φ的估計值都通過了顯著性水平檢驗,并且符號為正。表明在觀測期間,各地方政府協議土地價格是存在顯著正向競爭關系的。φ的值在0.15~0.20,說明如果相鄰地區①顯然,這里“相鄰”的意思是指經濟水平的相近,而不是指地理位置的相鄰。為招商引資,使得協議土地出讓平均價格每下降1%,本地的協議土地出讓價格將下降至少0.15~0.2%,并且統計顯著性很高,不可忽略。

第二,在解釋變量中,通過顯著性水平檢驗的有上一年度的商品房均價(hp_l)和非農人口(ur)變量。其中上一年度商品房均價的系數估計值為1,表明上一年度商品房均價每增長1個百分點,當期的協議出讓土地均價也將增長約1個百分點,漲幅接近。顯然,土地優惠政策的機會成本巨大,隨著經營性土地市場價格的不斷上升,協議出讓土地的總體均價也處于上升趨勢,這從圖1中可以得到反映,特別是2008年協議出讓土地價格有了大幅攀升。非農人口變量的系數估計值較小,其經濟意義并不顯著。

第三,地區生產總值(gdp)和外商直接投資(fdi)變量都沒能通過顯著性檢驗,表明就全國范圍來看,這兩個因素對協議土地價格影響并不顯著①實際上,這里gdp變量對因變量的影響還有另外一個渠道,表現為經濟權重是按照gdp來賦值的。。協議土地價格變動主要受出讓土地的機會成本以及相鄰地區協議土地價格變動的影響。

四、分地區的實證分析

由于我國幅員遼闊,各地經濟發展水平也均衡不一。東部地區與中西部地區經濟發展差距較大,可能導致各地方政府在實踐中更容易將經濟發展水平相近或地理位置相鄰地區作為競爭對手。因此,有必要將全國范圍的29省市區進一步劃分成東、中、西部地區,分別進行觀察,劃分的方式參照國土資源部的做法②國土資源部信息中心,2007年,我國的東中西部地區是如何劃分的?資源網網頁,http:∥www.lrn.cn/science/nationalgeography/200704/t20070423_53351.htm。其中,東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東和廣東等十省市;中部地區包括山西、吉林、黑龍江、安徽、江西、河南、湖北和湖南等八省;西部地區包括重慶、四川、貴州、云南、陜西、甘肅、寧夏、青海、新疆、廣西和內蒙古等十一省市區。。同樣,這里選擇報告地區固定效應的空間自回歸模型估計結果。

表3 東、中、西部地區2003-2009年協議土地價格空間自回歸模型估計結果

第一,根據表3對我國東、中、西部地區的實證分析結果,東部和中部地區的空間自回歸系數值都沒能通過顯著性水平檢驗,表明這兩個地區的協議土地價格并不存在顯著的相互競爭效應。而西部地區用經濟權重估計的空間自回歸系數顯著異于0,表明此種情況下西部地區的協議土地價格存在較為顯著的相互競爭效應。考慮到在實踐中,由于中央政府對地方政府的績效考評方式以經濟發展為目標導向,顯然會導致地方政府圍繞地區生產總值增長目標展開競爭,因而可以接受用經濟權重進行估計。并且從模型估計結果的似然值來看,西部地區用經濟權重估計的結果也確實略好于用地理權重估計的結果。

第二,從具體各相鄰地區的權重影響系數,還可以進一步解釋這種土地優惠競爭的效應。表4是以重慶地區為例,列出了其相鄰地區的影響權重系數。從表4可以看出,對重慶地區產生影響最大的前三位相鄰地區分別是四川、寧夏和新疆。當相鄰地區平均協議土地出讓價格每下降1%時,這其中,四川地區下降0.22%、寧夏地區下降0.15%、新疆地區下降0.12%,則重慶協議出讓土地的平均價格將下降0.21%。

表4 重慶相鄰省市區經濟權重系數

第三,比較三個地區影響協議土地價格的解釋變量可以發現,東部和西部地區gdp變量都對協議土地價格有著顯著的正向作用,并且系數估計值達到0.86~1.23。這表明平均地區gdp每增長1%,協議土地價格將增長0.86%~1.23%。但是中部地區的協議土地價格變動并沒有受經濟發展水平的顯著影響,主要受上期商品房售價的影響,也即協議土地出讓的機會成本對其價格影響最為顯著。另外,三個地區fdi變量系數估計值符號都為負,表明隨著地區吸引資本流量的增加,協議土地價格有下降趨勢,這也表明了土地優惠政策的存在。同樣,對于非農人口變量,由于其系數估計值過小,經濟意義并不顯著。

五、小 結

本文選取協議出讓土地為研究對象,對包含在其中的優惠政策是否存在競爭進行了實證分析,結果表明:

第一,從全國水平上看,地方政府確實已經就土地優惠政策展開了積極競爭,并且是相互模仿行為的正向競爭。也即當某地對土地采取較為低廉的價格出讓,其他地區也會模仿跟進,采取類似的競爭策略。協議土地出讓價格既受到地區間招商引資的競爭壓力,出現向下的趨勢;同時,由于其他出讓方式的土地市場價格不斷攀升,使其機會成本增大,也有向上增長的趨勢。這兩種相反的力量共同作用于協議出讓土地價格,使其出現總體趨勢雖然上漲,但某些年份也出現下降的趨勢。

第二,從地區范圍來看,東部和中部地區雖然存在土地優惠政策,但是并不存在統計意義上的顯著競爭效應。而西部地區仍然存在土地優惠政策的顯著競爭效應。這表明東部和中部地區在招商引資時有可能已不再采取和西部地區相同的土地優惠政策,而是采取了其他異質性策略。

第三,如果將土地優惠競爭效應和稅收競爭效應進行比較,可以粗略借鑒袁浩然(2008)、沈坤榮和付文林(2006)對稅收競爭的估計結果,土地優惠競爭效應估計值要低于稅收競爭效應估計值。但是考慮到在實踐中,土地優惠競爭具有和稅收競爭類似的“競低”行為,并且競爭效應顯著,可以認為是稅收競爭的有效替代。

第四,盡管出于招商引資的壓力,協議土地價格有“競低”趨勢,但商品房價格變動對協議土地價格的影響力度也頗大。可以推測,隨著地方經營性土地出讓價格的增長,協議出讓土地的機會成本逐漸增長,地方政府的土地優惠競爭策略也會相應作出調整。

[1] [美] Zodrow G.R.and Mieszkowski P.Pigou,Tiebout,Property Taxation,and the Underprovision of Local Public Goods[J].Journal of Urban Economics,1986,19(3),pp.356-370.

[2] [美] Wilson John D.A Theory of Interregional Tax Competition[J].Journal of Urban Economics,1986,19(3),pp.296-315.

[3] [美] Tiebout C.M.A Pure Theory of Local Expenditures[J].The Journal of Political Economy,1956,64(5),pp.416-424.

[4] [美] Brennan G.and Buchanan J.The Power to Tax[M].Cambridge:Cambridge University Press,1980.

[5] [英] Edwards Jeremy and Keen Michael.Tax Competition and Leviathan[J].European Economic Review,1996,40(1),pp.113-134.

[6] 楊志勇.中外地區間財政競爭理論與現實的比較分析[J].中國經濟問題,2005,(6):61-65.

[7] [美] Case A C,Rosen H S and Hines J R.Budget Spillovers and Fiscal Policy Interdependence∶Evidence from the States[J].Journal of Public Economics,1993,52(3),pp.285-307.

[8] [比] Heyndels Bruno and Vuchelen Jef.Tax Mimicking among Belgian Municipalities[J].National Tax Journal,1998,51(1),pp.89-101.

[9] [美] Brueckner Jan K.and Saavedra Luz Amparo.Do Local Governments Engage in Strategic Property-tax Competition?[J].National Tax Journal,2001,54(2),pp.203-229.

[10] 沈坤榮,付文林.稅收競爭、地區博弈及其增長績效 [J].經濟研究,2006,(6):16-26.

[11] 邵軍.地方財政支出的空間外部效應研究 [J].南方經濟,2007,(9):3-11.

[12] 李濤,周業安.中國地方政府間支出競爭研究——基于中國省級面板數據的經驗證據[J].管理世界,2009,(2):12-22.

[13] 張恒龍,陳憲.財政競爭對地方公共支出結構的影響——以中國的招商引資競爭為例 [J].經濟社會體制比較,2006,(6):57-64.

[14] 張晏.財政分權、FDI競爭與地方政府行為[J].世界經濟文匯,2007,(2):22-36.

[15] 曹宏苓.長三角經濟一體化的現狀、困惑與制度機制的創新——對國際區域經濟一體化經驗的借鑒[J].南京社會科學,2008,(5):25-30.

[16] 汪沖.寡頭型一級土地供應.策略互動影響與財政調整——基于282個城市面板數據的動態空間計量 [J].財經論叢,2011,(5):32-37.

[17] [荷] Elhorst J Paul.Spatial Panel Data Models[A].Fischer M M and Getis A.Handbook of Applied Spatial Analysis:Software tools,Methods and Applications[C].Springer,2010.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30