智力資本、企業(yè)績效與股權(quán)性質(zhì)——基于Public模型的房地產(chǎn)行業(yè)分析

2012-11-12 08:32:46黃齊樸

中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì) 2012年10期

黃齊樸

隨著上世紀(jì)末知識(shí)經(jīng)濟(jì)理論的形成與發(fā)展,財(cái)務(wù)資本已不再被認(rèn)為是唯一對企業(yè)創(chuàng)造價(jià)值發(fā)揮作用的因素,企業(yè)中人的能力與素質(zhì)、企業(yè)客戶關(guān)系的好壞以及企業(yè)的創(chuàng)新能力等智力資本的地位日益凸顯。智力資本已被譽(yù)為繼財(cái)務(wù)資本和勞動(dòng)資本之后,推動(dòng)企業(yè)發(fā)展的“第三資源”。然而,智力資本是否與企業(yè)績效存在關(guān)聯(lián)關(guān)系以及它對企業(yè)績效的影響機(jī)制等問題,學(xué)術(shù)界并沒有得出相對一致的、明確的結(jié)論,必要的分行業(yè)的研究文獻(xiàn)尚待豐富。本文通過搜集我國2009年91家房地產(chǎn)上市公司的數(shù)據(jù),利用Public模型對該行業(yè)智力資本與企業(yè)績效的關(guān)系進(jìn)行了實(shí)證研究,并進(jìn)一步對比研究了國有企業(yè)和非國有企業(yè)的智力資本對企業(yè)績效貢獻(xiàn)是否有顯著影響,以便為不同企業(yè)智力資本的管理和開發(fā)提供改革的思路。

一、文獻(xiàn)回顧與研究假設(shè)

美國經(jīng)濟(jì)學(xué)家Galbraith在1969年最早提出了“智力資本”的概念,他認(rèn)為智力資本不僅是純知識(shí)形態(tài)的靜態(tài)資本,更是一種智力性活動(dòng),是一種動(dòng)態(tài)的資本和思想形態(tài)的過程。Stewart(1991)認(rèn)為,智力資本是每個(gè)人能為企業(yè)帶來競爭優(yōu)勢的知識(shí)、能力的加總,是一種智力形態(tài)的物質(zhì)——知識(shí)、信息、知識(shí)產(chǎn)權(quán)和經(jīng)驗(yàn),它的投入能夠?yàn)楣緞?chuàng)造價(jià)值。Brooking(1996)認(rèn)為智力資本就是將維系公司運(yùn)行的一些無形資產(chǎn)——市場、知識(shí)產(chǎn)權(quán)、人力資本及基礎(chǔ)設(shè)施進(jìn)行有機(jī)的整合。Edvinsson和Malone(1997)認(rèn)為智力資本是知識(shí)企業(yè)物質(zhì)資本和非物質(zhì)資本的合成,能解釋企業(yè)市場價(jià)值與賬面價(jià)值的差距。由于智力資本定義上的差異,學(xué)者們對智力資本組成部分也有不同的劃分方式。Edvinsson和Malone(1997)將智力資本劃分為人力資本及結(jié)構(gòu)資本兩大層面,而結(jié)構(gòu)資本又細(xì)分為顧客資本和組織資本,Roos等人沿用了這種二維的劃分方式,但重新豐富了結(jié)構(gòu)資本的內(nèi)涵,將之細(xì)分為關(guān)系資本、組織資本、創(chuàng)新及發(fā)展資本。Stewart(1991)創(chuàng)建了著名的“H-S-C”結(jié)構(gòu),認(rèn)為智力資本由人力資本、結(jié)構(gòu)資本和客戶資本中三個(gè)維度構(gòu)成。此外,AnnieBrooking(1996)、Bassi等(1999)分別提出了智力資本四元說與五元說理論。本文對智力資本采用二維劃分法,即認(rèn)為智力資本由人力資本和結(jié)構(gòu)資本構(gòu)成。人力資本指的是員工的知識(shí)、經(jīng)驗(yàn)以及為客戶解決問題以及自主學(xué)習(xí)的能力,結(jié)構(gòu)資本是指公司為人力資本提供的支持或者基礎(chǔ)設(shè)施。

(一)智力資本與企業(yè)績效

針對智力資本與企業(yè)績效的關(guān)系,國內(nèi)外學(xué)者都開展了廣泛的研究。一些學(xué)者(Bornemann,1999)認(rèn)為企業(yè)績效與智力資本存在相關(guān)性,并且,許多實(shí)證研究的結(jié)果表明,二者的相關(guān)關(guān)系顯著為正(Riahi-Belkaoui,2003;朱杏珍,2003;萬希,2006),企業(yè)績效的提高很大程度上依賴于智力資本的升級(jí)。然而,也有一部分學(xué)者認(rèn)為企業(yè)績效與智力資本的關(guān)系模糊(Firer、Williams,2003),物質(zhì)資本依然是企業(yè)績效的最重要的資源。對不同行業(yè)的對比研究表明,智力資本與企業(yè)績效在行業(yè)間存在差異(Bontis,2000;王新利、王凱,2008),而以往的研究多集中在銀行業(yè)(Mavrid 2004)、化工紡織業(yè)(白明、張暉,2005;王新利、王凱,2008)以及高新技術(shù)行業(yè)(陳勁,2004;李嘉明,2004),對房地產(chǎn)行業(yè)關(guān)注不夠。關(guān)乎民生的房地產(chǎn)行業(yè)是我國國民經(jīng)濟(jì)的支柱行業(yè),我國特殊的土地所有權(quán)制度使其相對其它行業(yè)具有一定的特殊性。盧馨、黃順(2009)的實(shí)證研究結(jié)果表明,在房地產(chǎn)行業(yè),人力資本對企業(yè)績效有顯著影響,而結(jié)構(gòu)資本對企業(yè)績效呈負(fù)相關(guān)。因此本文提出假設(shè)1和假設(shè)2:

H1:在房地產(chǎn)行業(yè)中,人力資本對企業(yè)績效存在正面的影響。

H2:在房地產(chǎn)行業(yè)中,結(jié)構(gòu)資本與企業(yè)績效存在負(fù)面的影響。

為全面的衡量企業(yè)績效,本文借鑒Firer和Williams(2003)的研究,選取資產(chǎn)收益率(ROA)、資產(chǎn)周轉(zhuǎn)率(TAT)和市凈率(P/B)作為自變量,分別從盈利能力、運(yùn)營效率和企業(yè)價(jià)值三個(gè)方面評(píng)價(jià)企業(yè)績效。

H1a:人力資本與資產(chǎn)收益率正相關(guān)。

H1b:人力資本與資產(chǎn)周轉(zhuǎn)率正相關(guān)。

H1c:人力資本與市凈率正相關(guān)。

H2a:結(jié)構(gòu)資本與資產(chǎn)收益率負(fù)相關(guān)。

H2b:結(jié)構(gòu)資本與資產(chǎn)周轉(zhuǎn)率負(fù)相關(guān)。

H2c:結(jié)構(gòu)資本與市凈率負(fù)相關(guān)。

(二)股權(quán)性質(zhì)對智力資本發(fā)揮作用的影響

張?zhí)K串(2007)認(rèn)為,國有企業(yè)的非合約性質(zhì)導(dǎo)致了國有企業(yè)人力資本的產(chǎn)權(quán)缺失。國有企業(yè)人力資源的非個(gè)人自主性以及與此相適應(yīng)的激勵(lì)機(jī)制的表面化,一方面導(dǎo)致了國有大中型企業(yè)大量富余人員的存在,另一方面使得一部分高質(zhì)量的人力資源率先“退出”國有企業(yè)而流向與其競爭的非國有企業(yè),出現(xiàn)“逆向選擇”的結(jié)局,并最終影響到企業(yè)的績效。相反,非國有企業(yè)由于人力資本產(chǎn)權(quán)制度的安排更為合理,能夠吸引并留住人才,使人力資本的經(jīng)濟(jì)價(jià)值得到了較大程度的發(fā)揮和利用(石婷婷,2003)。因此,本文提出假設(shè)3和假設(shè)4。

H3:在房地產(chǎn)行業(yè)中,企業(yè)的國有性質(zhì)降低了人力資本對企業(yè)績效的正面影響。

H4:在房地產(chǎn)行業(yè)中,企業(yè)的國有性質(zhì)增加了結(jié)構(gòu)資本對企業(yè)績效的負(fù)面影響。

二、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文選取2009年滬深兩市房地產(chǎn)行業(yè)上市公司為原始樣本并按以下原則進(jìn)行篩選:(1)剔除ST公司;(2)剔除2009年退市的公司;(3)剔除所需數(shù)據(jù)缺失的公司。篩選后,得到91家房地產(chǎn)行業(yè)上市公司作為觀測樣本,其中,國有控股公司44個(gè),占觀測樣本的48.35%,非國有控股公司47個(gè),占觀測樣本的51.65%。本研究使用的數(shù)據(jù)來源于上海證券交易所和深圳證券交易所披露的上市公司年報(bào)。

(二)模型與變量設(shè)計(jì)

目前,對智力資本的測量和評(píng)價(jià)方法繁多,我國學(xué)者在研究智力資本和企業(yè)績效相關(guān)性時(shí)主要采用基于財(cái)務(wù)數(shù)據(jù)的智力資本增值模型法和組織行為學(xué)測度法兩種。由于前者在數(shù)據(jù)搜集上存在優(yōu)勢,故為本研究所采用。

智力資本增值模型(VAIC模型)是由奧地利智力資本研究中心的Public等人提出,該模型一經(jīng)問世,便受到了國內(nèi)外學(xué)者的青睞,許多基于它的實(shí)證研究結(jié)果表明了智力資本對企業(yè)績效有著重要的意義(Riahi_Belkaoui,2003;寧德保,李瑩,2007)。該模型可表述為:

其中,VAIC(Value Added Intellectual Coefficient)表示企業(yè)的智力增值系數(shù),Public等人是從企業(yè)價(jià)值增加的角度來構(gòu)建VAIC模型的,換言之,該模型采用企業(yè)價(jià)值增加作為衡量企業(yè)績效的變量。等式右邊的物質(zhì)資本增值系數(shù)CEE(Capital Employed Efficient)、人力資本增值系數(shù)HCE(Human capital Efficient)和結(jié)構(gòu)資本增值系數(shù)SCE(Structure capital Efficient)是模型的三個(gè)因素驅(qū)動(dòng)指標(biāo)。從表一的變量定義一欄中可以看出,CEE反映了公司物質(zhì)資本素質(zhì),是每單位物質(zhì)資本投資所創(chuàng)造的價(jià)值,同理HCE衡量人力資源素質(zhì),即每單位人力資本投資可以帶來的價(jià)值增加值。由于Public模型是建立在智力資本二維劃分法的基礎(chǔ)上的,當(dāng)價(jià)值增加值一定的情況下,人力資本與結(jié)構(gòu)資本存在此消彼長的關(guān)系,為避免人力資本效率與結(jié)構(gòu)資本效率的反向關(guān)系,對結(jié)構(gòu)資本系數(shù)采取了另一種定義。由于企業(yè)規(guī)模(SIZE)和財(cái)務(wù)杠桿系數(shù)(LEV)對企業(yè)績效有著重要影響,本文選取它們作為控制變量,最終確定模型公式如下:

基本模型:PERFORMi=β0+β1HCEi+β2SCEi+β3CCEi+β4SIZEi+β5LEVi+ui

在基本模型的基礎(chǔ)上,考慮股權(quán)性質(zhì)對人力資本效率HCE和結(jié)構(gòu)資本效率SCE的影響,將交叉項(xiàng)HCE*S_TOP1和SCE*S_TOP1分別加入模型,得到兩種模型的拓展式:PERFORMi=β0+β1HCEi+β2SCEi+β3CCEi+β4SIZEi+β5LEVi+β6S_TOP1i+β7HCEi*S_TOIPli+ui

表1 變量及定義

PERFORMi=β0+β1HCEi+β2SCEi+β3CCEi+β4SIZEi+β5LEVi+β6S_TOP1i+β7HCEi*S_TOIPli+ui

三、實(shí)證檢驗(yàn)結(jié)果

(一)描述性統(tǒng)計(jì)

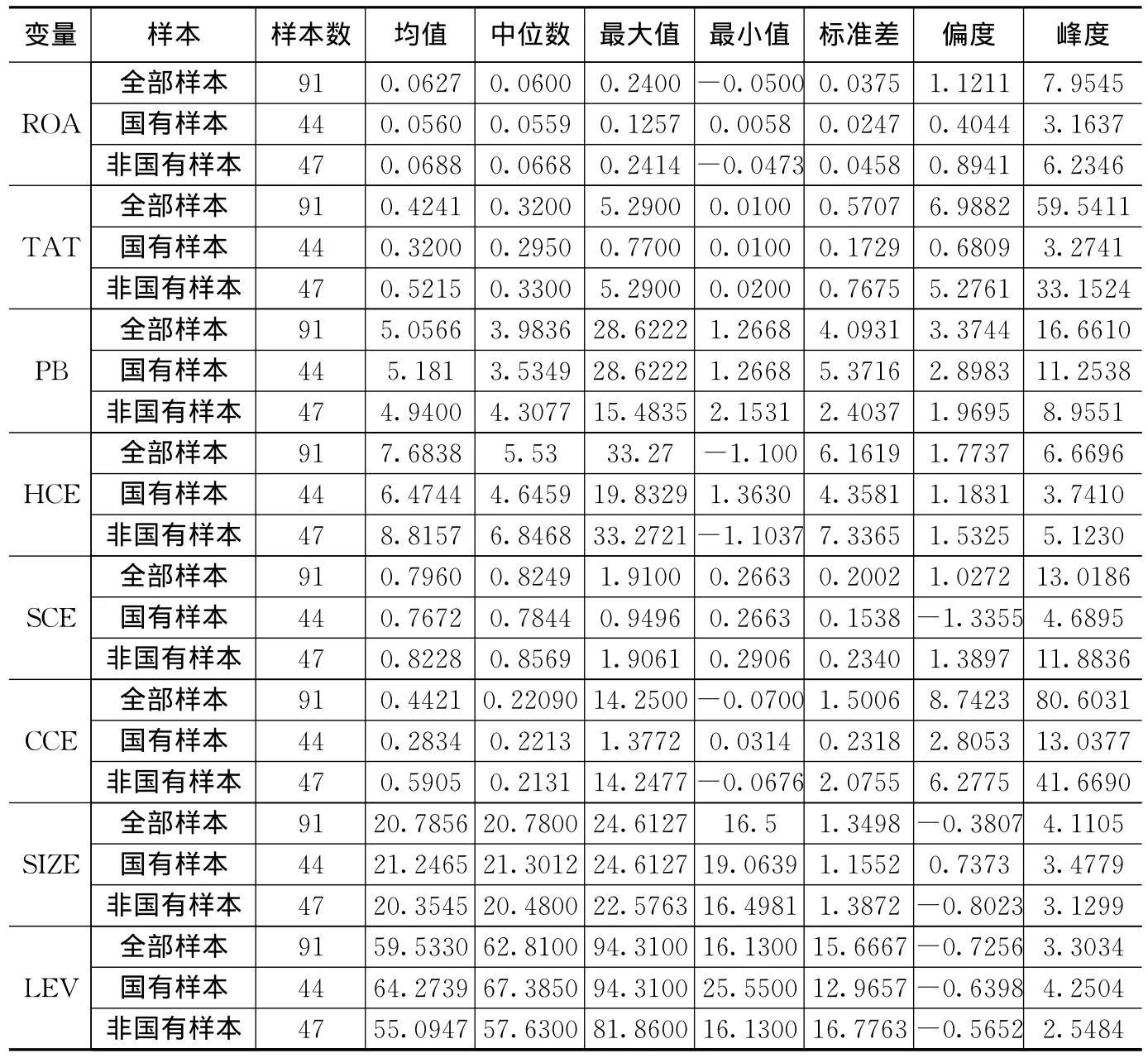

表2是主要變量的描述性統(tǒng)計(jì)。表2顯示,非國有控股公司的資產(chǎn)收益率的均值和中位數(shù)分別為0.0688和0.0668,高于國有控股公司的0.0560和0.0559。表3的進(jìn)一步統(tǒng)計(jì)檢驗(yàn)結(jié)果表明國有與非國有控股公司的資產(chǎn)收益率均值差異檢驗(yàn)的t統(tǒng)計(jì)量為-1.676,在10%的水平下顯著,說明在房地產(chǎn)行業(yè)里,存在著某種驅(qū)動(dòng)因素致使國有與非國有控股公司的盈利能力存在差別。再則,非國有控股公司的總資產(chǎn)周轉(zhuǎn)率的均值和中位數(shù)分別為0.5215和0.3300,仍然高于國有控股公司的0.3200和0.2950,表3顯示總資產(chǎn)周轉(zhuǎn)率均值差異檢驗(yàn)的t統(tǒng)計(jì)量為-1.753,中位數(shù)Wilcoxon秩和檢驗(yàn)Z值為-1.722,兩個(gè)統(tǒng)計(jì)量均在10%的水平下顯著,說明國有與非國有控股房地產(chǎn)公司的經(jīng)營效率存在差別。在公司價(jià)值方面,國有控股公司的市凈率均值5.1810略高于非國有控股公司的4.9400,但表3顯示差異并不顯著。再看人力資本

表2 變量及定義

變量 樣本 樣本數(shù) 均值 中位數(shù) 最大值 最小值 標(biāo)準(zhǔn)差 偏度 峰度全部樣本 91 0.0627 0.0600 0.2400-0.0500 0.0375 1.1211 ROA 7.9545國有樣本 44 0.0560 0.0559 0.1257 0.0058 0.0247 0.4044 3.1637非國有樣本 47 0.0688 0.0668 0.2414-0.0473 0.0458 0.8941 6.2346全部樣本 91 0.4241 0.3200 5.2900 0.0100 0.5707 6.9882 5 TAT .2741非國有樣本 47 0.5215 0.3300 5.2900 0.0200 0.7675 5.2761 3 9.5411國有樣本 44 0.3200 0.2950 0.7700 0.0100 0.1729 0.68093 3.1524全部樣本 91 5.0566 3.9836 28.6222 1.2668 4.0931 3.3744 PB 16.6610國有樣本 44 5.181 3.5349 28.6222 1.2668 5.3716 2.8983 11.2538非國有樣本 47 4.9400 4.3077 15.4835 2.1531 2.4037 1.9695 8.9551全部樣本 91 7.6838 5.53 33.27-1.100 6.1619 1.7737 6.66 HCE 96國有樣本 44 6.4744 4.6459 19.8329 1.3630 4.3581 1.1831 3.7410非國有樣本 47 8.8157 6.8468 33.2721-1.1037 7.3365 1.5325 5.1230全部樣本 91 0.7960 0.8249 1.9100 0.2663 0.2002 1.0272 1 SCE 3.0186國有樣本 44 0.7672 0.7844 0.9496 0.2663 0.1538-1.3355 4.6895非國有樣本 47 0.8228 0.8569 1.9061 0.2906 0.2340 1.3897 11.8836全部樣本 91 0.4421 0.22090 14.2500-0.0700 1.5006 8.74 CCE 23 80.6031國有樣本 44 0.2834 0.2213 1.3772 0.0314 0.2318 2.8053 13.0377非國有樣本 47 0.5905 0.2131 14.2477-0.0676 2.0755 6.2775 41.6690全部樣本 91 20.7856 20.7800 24.6127 16.5 1.3498-0.380 SIZE 7 4.1105國有樣本 44 21.2465 21.3012 24.6127 19.0639 1.1552 0.7373 3.4779非國有樣本 47 20.3545 20.4800 22.5763 16.4981 1.3872-0.8023 3.1299全部樣本 91 59.5330 62.8100 94.3100 16.1300 15.6667-0 LEV.7256 3.3034國有樣本 44 64.2739 67.3850 94.3100 25.5500 12.9657-0.6398 4.2504非國有樣本 47 55.0947 57.6300 81.8600 16.1300 16.7763-0.5652 2.5484

注:(1)平均值的檢驗(yàn)方法是獨(dú)立樣本t檢驗(yàn),中位數(shù)的檢驗(yàn)方法是Wilcoxon秩檢驗(yàn)。(2)*、**、***分別表示10%、5%、1%的顯著性水平(雙尾檢驗(yàn))。

表3 國有控股與非國有控股公司的主要變量差異檢驗(yàn)HCE,非國有控股公司的均值與中位數(shù)8.8157和6.8468在數(shù)值上明顯高于國有控股公司的6.4744和4.6459,表3的進(jìn)一步檢驗(yàn)也證實(shí)了這種差異在統(tǒng)計(jì)上的顯著性。相比HCE而言,兩類公司SCE的差別就不那么明顯了,在均值上雖然非國有控股公司略高,但均值差異檢驗(yàn)并不顯著。這是否意味著兩類公司HCE的差異是導(dǎo)致公司績效存在差異的推動(dòng)因素?這正是本文提出的研究假設(shè)H3所要研究的問題。

(二)回歸檢驗(yàn)

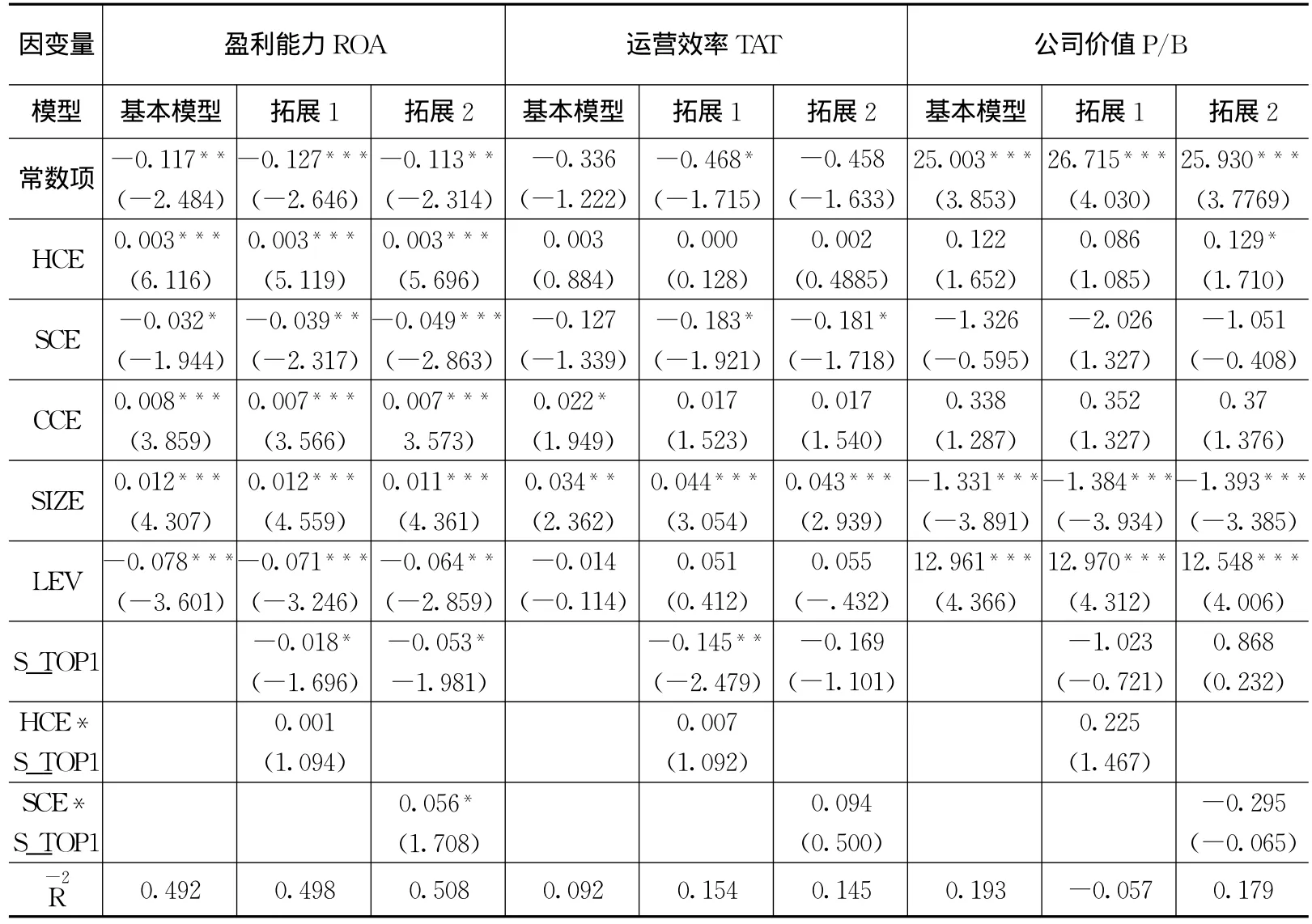

表4是本研究的數(shù)據(jù)回歸結(jié)果匯總表。從擬合優(yōu)度來看,當(dāng)公司績效選取反映盈利能力的指標(biāo)——資產(chǎn)收益率ROA時(shí),模型修正的可決系數(shù)可以達(dá)到50%左右,但當(dāng)衡量公司績效的指標(biāo)變?yōu)榭傎Y產(chǎn)收益率和市凈率時(shí),模型的擬合優(yōu)度非常低。這與陳曉紅等人(2010)以上海和深圳證券交易所上市的所有上市公司為樣本進(jìn)行類似研究時(shí)所得出的結(jié)論不符。對其原因進(jìn)行推斷,可能是由于房地產(chǎn)行業(yè),固定資產(chǎn)和在建工程數(shù)額巨大,導(dǎo)致資產(chǎn)運(yùn)營效率有其特殊性,加之我國近兩年房地產(chǎn)市場波動(dòng)巨大,對公司價(jià)值也造成了影響。回歸結(jié)果也表明,在房地產(chǎn)行業(yè)利用Public模型計(jì)量智力資本,智力資本的兩要素并沒有顯示出與總資產(chǎn)周轉(zhuǎn)率和市凈率有明顯的相關(guān)關(guān)系,因此假設(shè)H1b、H1c、H2b、H2c不成立。

從單個(gè)回歸系數(shù)的顯著性來看,在研究盈利能力時(shí),HCE在三個(gè)模型中都具有1%的顯著性水平。說明不論在整個(gè)房地產(chǎn)行業(yè),還是在國有控股或者非國有控股的房地產(chǎn)公司中,人力資本系數(shù)與企業(yè)盈利能力顯著正相關(guān),這證實(shí)了從描述性統(tǒng)計(jì)結(jié)果中的推斷,也證明研究假設(shè)H1a成立。SCE在基本模型、拓展模型1、拓展模型2中分別具有10%、5%和1%的顯著性水平,并且系數(shù)為負(fù),說明不論在整個(gè)房地產(chǎn)行業(yè),還是在國有控股或者非國有控股的房地產(chǎn)公司中,結(jié)構(gòu)資本系數(shù)與企業(yè)盈利能力顯著負(fù)相關(guān),H2a成立。以上兩個(gè)結(jié)論與盧馨、黃順(2009)的研究結(jié)果相符。在加入股權(quán)性質(zhì)與智力資本交叉項(xiàng)的進(jìn)一步研究中發(fā)現(xiàn),盈利能力的拓展模型1中HCE*S_TOP1的系數(shù)為正,并且t統(tǒng)計(jì)量值并不顯著,說明國有股權(quán)性質(zhì)并沒有阻礙人力資本對企業(yè)盈利的正推動(dòng)效應(yīng),H3不成立。而在拓展模型2中SCE*S_TOP1的系數(shù)為正,t檢驗(yàn)值具有10%的顯著性水平,說明國有股權(quán)性質(zhì)緩解了結(jié)構(gòu)資本對企業(yè)盈利造成的負(fù)面影響,H4不成立。表4 企業(yè)績效與智力資本Public模型回歸結(jié)果

注:括號(hào)中的數(shù)字為t檢驗(yàn)值,***表示1%的顯著性水平,**表示5%的顯著性水平,*表示10%的顯著性水平。

四、研究結(jié)論

本文以2009年上海和深圳證券交易所上市的所有房地產(chǎn)上市公司的數(shù)據(jù)作為樣本,借鑒Public模型進(jìn)行回歸分析,研究房地產(chǎn)行業(yè)智力資本與企業(yè)績效的關(guān)系,得出以下結(jié)論:

第一,無論是國有控股的房地產(chǎn)公司還是非國有控股的房地產(chǎn)公司,物質(zhì)資本和智力資本對企業(yè)盈利能力都具有顯著的影響。具體來說物質(zhì)資本和人力資本對企業(yè)盈利能力有顯著的推動(dòng)作用,而結(jié)構(gòu)資本對企業(yè)的盈利能力有負(fù)面影響。

第二,在房地產(chǎn)行業(yè)中,智力資本與企業(yè)運(yùn)營效率及企業(yè)價(jià)值的關(guān)系并不顯著。

第三,房地產(chǎn)公司股權(quán)的國有性質(zhì)降低了結(jié)構(gòu)資本對公司盈利能力的負(fù)面影響,這是國有企業(yè)曾經(jīng)存在的機(jī)構(gòu)繁多、人員冗雜等現(xiàn)象正在逐步改善的一個(gè)信號(hào)。

本文存在以下不足之處:(1)對智力資本的測量學(xué)術(shù)界存在多種方法,本文基于數(shù)據(jù)獲取的便利性選取了Public模型進(jìn)行多元回歸分析,但并沒有論證Public模型在房地產(chǎn)行業(yè)的適用性優(yōu)于一些學(xué)者采用的結(jié)構(gòu)方程模型、條件分位數(shù)回歸模型,不同評(píng)估方法得出的結(jié)果可能相差很大。(2)本文只考察了樣本2009年的截面數(shù)據(jù),未使用更為先進(jìn)的面板數(shù)據(jù)對模型進(jìn)行估計(jì)。并且,受國內(nèi)上市公司信息披露的限制,對智力資本的測量主要是通過財(cái)務(wù)報(bào)表附注中“應(yīng)付職工薪酬”下的“工資、獎(jiǎng)金、津貼和補(bǔ)貼”、“職工福利費(fèi)”和現(xiàn)金流量表的“支付給職工以及為職工支付的現(xiàn)金”三項(xiàng)之和來近似表示的,其準(zhǔn)確性不如國外學(xué)者使用的量表測量法。(3)本文構(gòu)建的是靜態(tài)模型,沒有考慮智力資本對企業(yè)績效影響的時(shí)間滯后性以及智力資本對企業(yè)績效的持續(xù)動(dòng)態(tài)影響。這些不足之處也是后續(xù)研究中需要考慮和克服的問題。

[1]陳曉紅,李喜華,曹裕.智力資本對企業(yè)績效的影響:基于面板數(shù)據(jù)模型的分析[J].系統(tǒng)工程理論與實(shí)踐,2010,(7).

[2]仇元福,潘旭偉,顧新建.知識(shí)資本構(gòu)成分析及其技術(shù)評(píng)價(jià)[s].中國軟科.學(xué),2002,(10).

[3]范徽.知識(shí)資本評(píng)價(jià)指標(biāo)體系與定量評(píng)價(jià)模型[s].中國工業(yè)經(jīng)濟(jì),2000,(9).

[4]寧德保,李瑩.上市公司智力資本對財(cái)務(wù)績效的影響研究——基于Pulic模型的實(shí)證分析[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2007,(11).

[5]王東清,閻娜.智力資本與企業(yè)績效相關(guān)性研究綜述[J].會(huì)計(jì)之友,2010,(4).

[6]王智寧,吳應(yīng)宇,葉新鳳.基于Public智力資本模型的上市公司財(cái)務(wù)危機(jī)預(yù)警研究[J]數(shù)理統(tǒng)計(jì)與管理,2009,(3).

[7]楊興全,張照南.制度背景、股權(quán)性質(zhì)與公司持有現(xiàn)金價(jià)值[J].經(jīng)濟(jì)研究,2008,(12).

[8]張?zhí)K串.國有企業(yè)人力資本產(chǎn)權(quán)缺失的“原罪”與“救贖”[J].山西大學(xué)學(xué)報(bào),2007,(4).

[9]Bontis N,Keow W C,Richardson S.Intellectual capital and business performance in Malaysian industries[J].Journal of Intellectual Capital,2000,(1).

[10]Brooking,A Intellectual Capital[J].International Thompson Business Press,London,1996.

[11]Edvisson,Malone.Intellectual Capital:Realizing Your Company’s True Value by Finding Its Hidden Brainpower[M].New York:Harper Business,1997.

[12]Firer S,Williams S.Intellectual capital and traditional measures of corporate performance[J].Journal of Intellectual Capital,2003,(3).

[13]Roos J,Roos G,Edvinsson L,et al.Intellectual Capital:Navigating in the NewBusiness Landscape[M].NewYork:NewYork UniversityPress,1998.

[14]Stewart.Intellectual Capital:The Wealth of New Organizations[M].London:Nicholas BrealeyPublishing,1997.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01