EU-ETS的發展成效、運行機制及其啟示

2012-11-09 01:03:16

黑龍江社會科學 2012年6期

(北京師范大學經濟與工商管理學院,北京100875)

全球氣候變暖是人類面臨的重大挑戰。為共同應對氣候變化,1997年12月,全球第一個溫室氣體減排的國際行動方案——《京都議定書》,在《聯合國氣候變化框架公約》締約方第三次會議上獲得通過。《京都議定書》明確提出,2012年全球溫室氣體排放較1990年平均將減少5.2%。其中,歐盟15個成員就《京都議定書》共同減排目標做出如下承諾:成員國以1990年排放量為基礎,將二氧化碳為主的6種溫室氣體排放總量削減8%。為運用市場化手段以較低的成本和較高的效率履行承諾,歐盟于2005年初步建立覆蓋25個成員的碳排放權交易制度(簡稱ETS),EU-ETS由此確立。

“十一五”期間,中國通過較多地采用行政指令方式最終實現2010年單位國內生產總值能耗下降19.06%的目標,但仍沒能完成較2005年下降20%的目標,全國化學需氧量排放量和二氧化硫排放量完成預定目標,分別下降12.45%、14.29%。盡管邊際減排成本較低的時候應用行政手段的確具有強制減排的效果,然而隨著邊際減排成本的不斷提高,市場化減排以更加靈活、更低成本等特點顯示出更大的優越性。特別是在當前國內區域減排成本、減排技術以及減排潛力等諸多不同的情況下,分析和借鑒EU-ETS的發展、成效和運行機制,對于中國能否順利實現2020年單位GDP碳排放較2005年下降40%~45%的目標具有重要的現實意義。

一、EU-ETS的緣起及其發展歷程

為落實在《京都議定書》中的共同承諾,早在2001年10月歐盟委員會就草擬出《歐盟溫室氣體排放體系方案》,旨在建立區域溫室氣體排放權交易市場。隨后,2003年6月通過了“排污權交易計劃指令”,對工業界排放溫室氣體設定了下限,并擬創建跨國排污權交易市場。該指令規定:自2005年1月起,多數公司需要特別許可才能排放二氧化碳,受到排放管制的煉油、能源、冶煉、鋼鐵、水泥、陶瓷、玻璃與造紙等行業的12 000處設施所排放的CO2大約占《京都議定書》歐洲排放總量的50%[1]。此外,歐盟還根據附件一所列活動核查特定單位(排放源)是否該被納入“排污權交易計劃”。

EU-ETS又被稱為“總量-交易”模式。歐盟2003年第87號法令正式通過了溫室氣體排放配額交易制度,并頒布了“國家排污權分配計劃”,各國可據此確定排放上限。首先,該計劃考慮到各成員的各自減排目標可能存在較大差別:盧森堡減排目標為28%、德國為21%、丹麥為21%、奧地利為13%、英國為12.5%;葡萄牙被允許較1990年增加27%、希臘增加25%、西班牙增加15%、愛爾蘭增加13%;芬蘭和法國則保持與1990年排放水平持平。其次,歐盟在國家排污權分配時綜合考慮各國減排成本、減排技術、產業結構、能源結構、能源效率等方面的差異。當然,各成員按歐盟總減排目標分配得到國家配額后,還需將配額具體分解到各行業和企業,最終落實減排承諾。在此基礎上,碳排放權成為稀缺商品,不同國家、不同行業和企業因差異化減排成本自然會產生碳交易平臺上的買賣需求。一般而言,碳邊際減排成本較低的國家或行業會多減排并獲得配額;成本較高的則相對少減排,不足部分按市場價格向低成本者購買,雙方最終在實現減排目標的同時使其總減排成本最小化。

歐盟委員會將以上碳排放交易的實施分為三個階段:第一階段(2005—2007年):試驗期,利用“干中學”摸索碳產品定價;第二階段(2008—2012年):顯現成效,充分發揮市場機制的效用,最終完成《京都議定書》的減排目標;第三階段(2012—2020年):穩定運行,在后京都框架尚未達成一致的情況下,歐盟自愿履行單邊減排承諾。

二、EU-ETS的配額分配及其局部均衡分析

如上所述,EU-ETS“總量-交易”模式下的歐盟排放上限由“國家排污權分配計劃”決定,此時,不同邊際減排成本的國家、行業和企業之間開展碳交易成為可能:第一階段,“國家排污權分配計劃”按照每個企業實際CO2排放確定排放額度,整體上尚無區域總減排目標;第二階段,歐盟將其減排目標與《京都議定書》承諾保持一致,即2008—2012年,歐盟將每年減排約2億噸。在第一階段,大約有95%的初始排放配額被免費發放給排放企業,即遵循“祖父條款”,但在第二階段該比例將下降到90%,增加了按預先設定的績效標準拍賣式的分配。

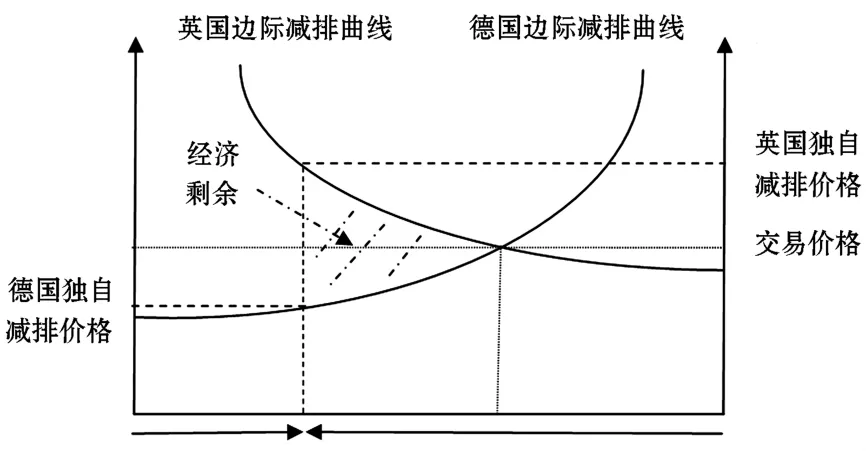

在“國家排污權分配計劃”約束下,各成員由于不同的減排目標和邊際減排成本,醞釀并產生市場交易,具體表現為邊際減排成本較高的國家或行業通過市場購買履行減排義務,而邊際減排成本較低的國家將通過售出多減排的配額獲得支付,由于市場套利性,最終價格趨于一致。如下圖所示,歐盟成員中的德國和英國面對減排承諾,減排總量不同決定了相應減排比例的數量也不同,反映在圖1中的橫軸部分。而且不同的減排技術和產業結構等因素也會造成德國和英國的邊際減排曲線彎曲程度不同。如果不發生碳交易,英國的邊際減排價格將高于德國;如果允許碳交易,英國可以不通過購買配額實現減排。此時的交易價格處于英國獨自減排價格和德國獨自減排價格之間,交易行為產生圖1中虛線部分的經濟剩余。

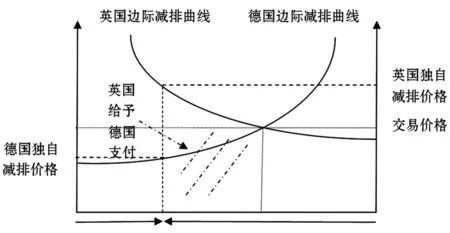

在英國和德國碳交易過程中,由于英國實現減排目標的邊際減排成本較高,德國相對較低,在排放配額被允許自由買賣時,英國企業傾向于購買配額實現減排目標,而德國企業則得到這部分支付收益(圖2陰影部分)。

圖1 英德兩國碳交易的靜態利益

圖2 英德兩國碳交易的貿易支付

在實際運行過程中,必須保證減排目標能夠強制執行、審查和驗證。如果出現超出,應該處以罰款。如歐盟規定,在EU-ETS運行的第一階段,不能完成減排既定目標的企業,將處以每噸CO240歐元的罰金;在第二階段,如果仍有企業沒能實現最終減排目標,將處以每噸CO2100歐元的罰金[2]。這些被征收罰金的企業,還應在下一個階段繼續完成減排義務。

三、EU-ETS的實際運行成效及存在問題

EU-ETS實施幾年來,其影響力越來越大,參與方的類型和數量與日俱增,市場運行成效逐步顯現。2009年,有關美國基金和貿易公司的業務額大約占歐洲氣候交易所10%~15%的交易量。日本的基金、貿易公司以及私人機構也已加入,有效擴大了碳排放交易市場的參與程度。投資銀行、對沖基金、私募基金以及證券公司等金融機構,甚至私人投資者對EU-ETS也表現出濃厚的興趣。此外,從市場有效性來看,目前碳價格基本反映了稀缺性和宏觀因素的變化,尤其是金融危機加劇之時,碳價格較好反映了能源產品價格的波動,體現出該市場的有效性和理性。EU-ETS過去幾年的實際成效還集中表現在如下四個方面:

1.交易增長。根據世界銀行2010年發布的《碳市場現狀與趨勢分析報告》,2009年歐盟排放權交易總額增長8%,達到1 185億美元,相比于2007年平均排放配額325美元的價格,2009年下降至187美元,但整個交易量和金額都實現了較大的增長。

2.有效減排。EU-ETS促使歐盟成員有效完成了既定配額下的排放削減目標。2005—2006年,“國家排污權分配計劃”產生的配額指標在大部分國家獲得分配,只有五個國家多排放CO2,需要購買多余的配額指標,如英國排放逆差達到82.8Mt、意大利為 33.1 Mt、西班牙為 25.3Mt、愛爾蘭為6.3Mt、奧地利為0.7Mt;順差較多的國家分別是波蘭(62.4Mt)、法國(46.2Mt)、德國(34.1Mt)、捷克(27.7Mt)[3]。2005—2007年,成員國碳排放的下降與有效的碳價格波動機制密切相關,如2007年年底歐盟碳排放配額(EUAs)的價格一度上漲,最高達每噸CO222歐元,在此過程中歐盟碳排放大約下降了2%~5%[4]。這充分說明EU-ETS對于實現減排的積極意義和可行性。

3.技術研發。從實施減排的微觀主體來看,碳交易導致歐盟的眾多能源企業將碳成本融入企業投資決策和低碳技術研發之中,例如它們會在制定遠期計劃時考慮循環空氣蒸汽輪機、高效煤炭和可再生能源等的開發和利用。當然,在參與碳交易的過程中,越來越多的企業認識到低碳的重要性和收益,其從事的前期交易也便于公司為實現減排承諾在獨立減排和購買配額上作出選擇,而且有保障的碳價格也便于低碳技術的進一步研發與應用。

4.先行試驗。EU-ETS成功運行的一項重要意義在于:它為日本、韓國、印度等更多國家和地區溫室氣體排放交易制度的建立提供了寶貴經驗。同時,EU-ETS還積極與其他國家碳市場進行對接,進而在全球范圍內推動市場化減排,如歐盟已與美國芝加哥氣候交易所(CCX)、挪威排污權交易所、加拿大排污權交易所、日本碳排放權交易所等機構進行系統連接,這些都將促進全球統一碳排放交易市場的建設進程。

盡管EU-ETS如上取得的實際成效有目共睹,但其在具體運行過程中依然出現了諸多問題,可將其歸納為以下三個方面:

一是碳價格波動過于劇烈。以第二階段(2008—2012年)為例,2008年4月至7月EUAs價格不斷上漲,隨后卻陷入7個月之久的下跌,最低點時每噸CO2交易價格為8歐元,2009年2月至2010年4月碳價格有所回升,但始終沒能恢復2008年的平均價格水平。其實,不同于碳稅產品的固定價格機制,碳市場必定存在波動,不過由于排放量的設定、分配規則等正處在探索階段,相應漏洞可能導致配額分配無法真正反映碳排放權的稀缺性,反而容易受到投機等因素的影響。究其原因,與排放權發放超過實際排放量和排放權免費發放有直接關系。二是雖然不少學者都指出免費發放配額的不利影響和拍賣機制對于發現減排高技術企業的有利之處,但針對如何使用拍賣后獲得的收入仍有較大分歧。據此,有觀點認為EU-ETS不應通過排放配額獲得意外收入,而應將這部分收入予以返還。比如,將拍賣所得成立減排基金資助進行低碳技術研發的企業。三是EUETS如何避免“碳泄漏”,即部分歐盟企業會不會因排放限制而將工廠轉移到ETS之外的其他地區,從而致使監管失靈。

四、EU-ETS對中國發展碳排放權交易的啟示

目前,中國已經成為世界上最大的溫室氣體排放國。在當前共同應對氣候變化、削減CO2排放和保持國民經濟平穩較快發展的多重約束之下,中國正在探索市場化減排的有效手段以兼顧碳減排和加速國家低碳經濟轉型的雙重要求。即將發布的《中國自愿碳減排管理辦法》,已然推動的5省8市低碳發展試點,正在醞釀的特定行業、特定地區的碳交易試點,都是政府在不同層面上積極嘗試進行市場化減排的體現。那么,全球最為成功的碳排放交易體系——EU-ETS之于中國有哪些借鑒意義呢?

類比歐盟各成員國的情形,中國各省份存在明顯的減排成本和效率差異,這些差異恰好為實現碳排放交易的局部靜態均衡提供了有利條件。相對于歐盟較寬松的履約成員國而言,中央政府對各地方擁有更強的控制力,這成為中國試行區域碳交易的天然優勢。然而,能否將優勢轉化為具體交易制度還取決于政府能否按照減排效率、減排成本等確定地區排放總量以及中國總體碳強度削減指標。進一步地,參考EU-ETS排放權拍賣、招標、無償分配以及回購和收回等,在完成省份、地區配額分配后,結合地區特征、歷史排放和部門排放標準等因素,應著重考慮將配額有效分配給最終排放企業。此外,針對電力、化工等重點排放行業,可考慮實施特定行業配額獨立分配模式。特別是,配額分配和發放過程應吸取歐盟第一階段排放權數量發放過多并超過實際排放量,以及針對排放大戶免費發放比例過大等教訓,最大限度地減少價格波動對交易體系的不利影響。

2009年12月哥本哈根氣候大會召開前夕,歐盟率先宣布自身減排目標,為從容應對談判埋下伏筆。正是EU-ETS幫助歐盟徹底掌握了減排成本、效率及減排量的底線,為其與特定國家和全球其他地區討價還價奠定了堅實基礎并賦予了信心。反觀中國,作為世界最大碳排放國家和最大碳排放權資源國,卻在定價權、規則和核準認證等方面聽命于對方,未能在全球碳市場競爭中搶得先機。為此,中國應充分把握2012年《京都議定書》首期承諾到期,國際碳減排格局面臨調整的良好契機,認真總結EU-ETS的成功經驗,分析和汲取其實際運行中遇到的問題和教訓,結合國情盡快建立中國特色的碳排放交易體系,以在未來世界碳競爭中占據一席之地。

[1] Monast J,J Aonda,T Profeta.US Carbon market design:regulating emission allowance as financial instruments[J].CCPP Working Paper,2009,(1).

[2] 潘家華,陳迎,莊貴陽.歐盟的污染物排放貿易實踐[J].中國經貿導刊,2006,(18):52.

[3] Convery F,C Perthuis,D Ellerman.The European carbon market in action:lessons from the first trading period[J].CEEPR,2008,(2).

[4] Ellerman D,F Convery,C Perthuis.Pricing Carbon:the European Union Emissions Trading Scheme[M].Cambridge University Press,2010.

[5] 曲如曉,吳潔.國際碳市場的發展以及對中國的啟示[J].國外社會科學,2010,(6).

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

俄羅斯問題研究(2012年1期)2012-03-25 09:54:50