EVA在建設項目經濟評價中的應用

2012-11-08 03:32:06趙艾琳

天然氣技術與經濟 2012年6期

趙艾琳

(中國石油西南油氣田公司勘探開發研究院 四川 成都 610041)

0 引言

在傳統的建設項目經濟評價中,采用較多的評價體系是基于現金流凈現值(NPV)的指標[1]。這一指標體系的缺點在于,當項目實施后,難以基于該指標對項目經理的業績進行科學考察。因此,在考核項目經理業績時往往采用另一套指標體系,包括凈利潤、投資率等。投資決策的指標體系和經營業績指標體系的不匹配和不一致,使得企業管理容易產生混亂[2]。為此,采用經濟增加值(EVA)作為建設項目投資決策和經營業績考核的指標無疑具有很好的應用前景。筆者擬在分析EVA、市場增加值(MVA)與傳統指標凈年值(NAV)之間的內在聯系的基礎上,以某建設項目為例,應用EVA 指標體系對這一項目的投資決策、業績考核進行考察,從而加深對EVA應用價值的認識和理解。

1 EVA概述

對于投資項目而言,EVA 的評價體系是可以很好地反映投資項目的發展狀態和在一定時期內投資項目所帶來的經濟利益。EVA 的創新之處在于,它有利于克服經營者行為短期化;有利于加強監督力度,減少做假賬的可能性;有利于經營者目標與所有者目標趨于一致;有利于決策和管理企業文化的形成與融合[3]。

假定某項目的資本投資運營期為T期,現金流在每期期末出現,根據定義,EVA的計算公式:

式中,EVAt為第t期的經濟增加值,元;NOPATt為t期稅后凈經營利潤,元;CCt為第t期資本費用,元。

式中,Rt為第t期的項目收入,元;Et為t期支出,元;Dt為t期項目折舊,元;Tm為邊際所得稅率;k為加權平均資本成本,元;Bt-1為t-1 期末投資的賬面值,元。因此:

對于T期間,如果考慮資產售賣,則有:

式中,ST為T期末項目殘值,元;BT為T期末投資的賬面價值,元;tm為資本利得稅率。

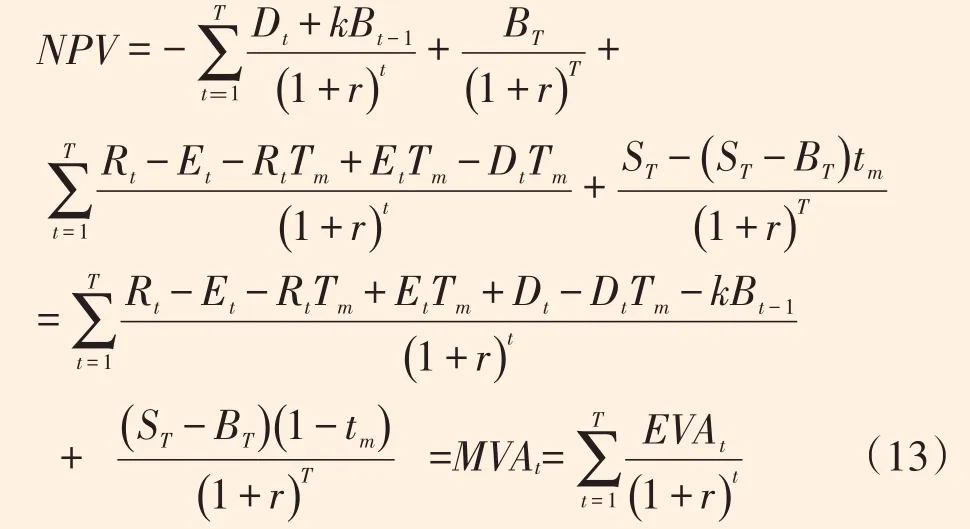

EVA 是單一期間的價值數據,當EVA 大于零,則資本投資獲得了經濟利潤。當投資項目持續多個期間,項目就有多個年度的EVA 值。Ehrbar(1997)、Hamel(1997)以及Grant(1996)都曾用MVA來描述項目各期間EVA值,其計算公式為:

式中,MVAt為市場增加值,元;r為折現率。

將方程(4)和(5)代入(6),可以看出,未來的EVA的折現值就是MVA。MVA是一個時點指標,只能對某個時間點與投資項目的整體做出評價,而無法對各個部門做出具體的評價和分析。EVA 指標除了在決策層面有著重要指導意義外,它還可以很好地幫助項目的經營者理清思路,指明方向和給出對策。

2 EVA與NAV在項目經濟評價中的等價性

NAV 是指按給定的折現率,通過等值換算將方案計算期內各個不同時點的凈現金流量分攤到計算期內各年的等額年值。NAV的計算公式為:

式中,NPVt為凈現值,元;為資本回收系數;CI為現金流入,元;CO為現金流出,元。若NAVt≥0,項目在經濟效果上可以接受;若NAVt<0,項目在經濟效果上不可接受。

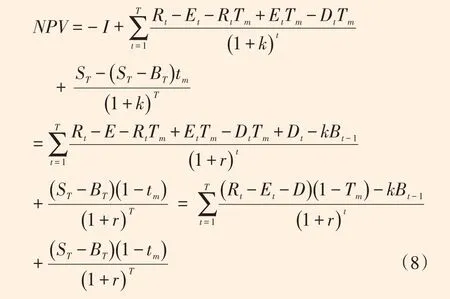

EVA 與NAV 具有在經濟上的等價型,其推導是由NPV與MVA的等價性及NPV與NAV的算術關系得來。

當k=r時,若使MVA=NPV 成立,式(8)成立,即:

因為初始投資額I等價于零時刻的賬面值,所以式(9)也可表示為:

根據會計凈剩余關系式:BT=BT-1-DT,式(10)又可表示為:

將式(11)代入式(10),對式(10)的末項繼續運用關系式BT=BT-1-DT向前推演,直到T=1,此時有:

式(12)為恒等式,說明當折現率相同時,MVA與稅后NPV是等價的。

3 EVA準則在項目投資決策中的應用

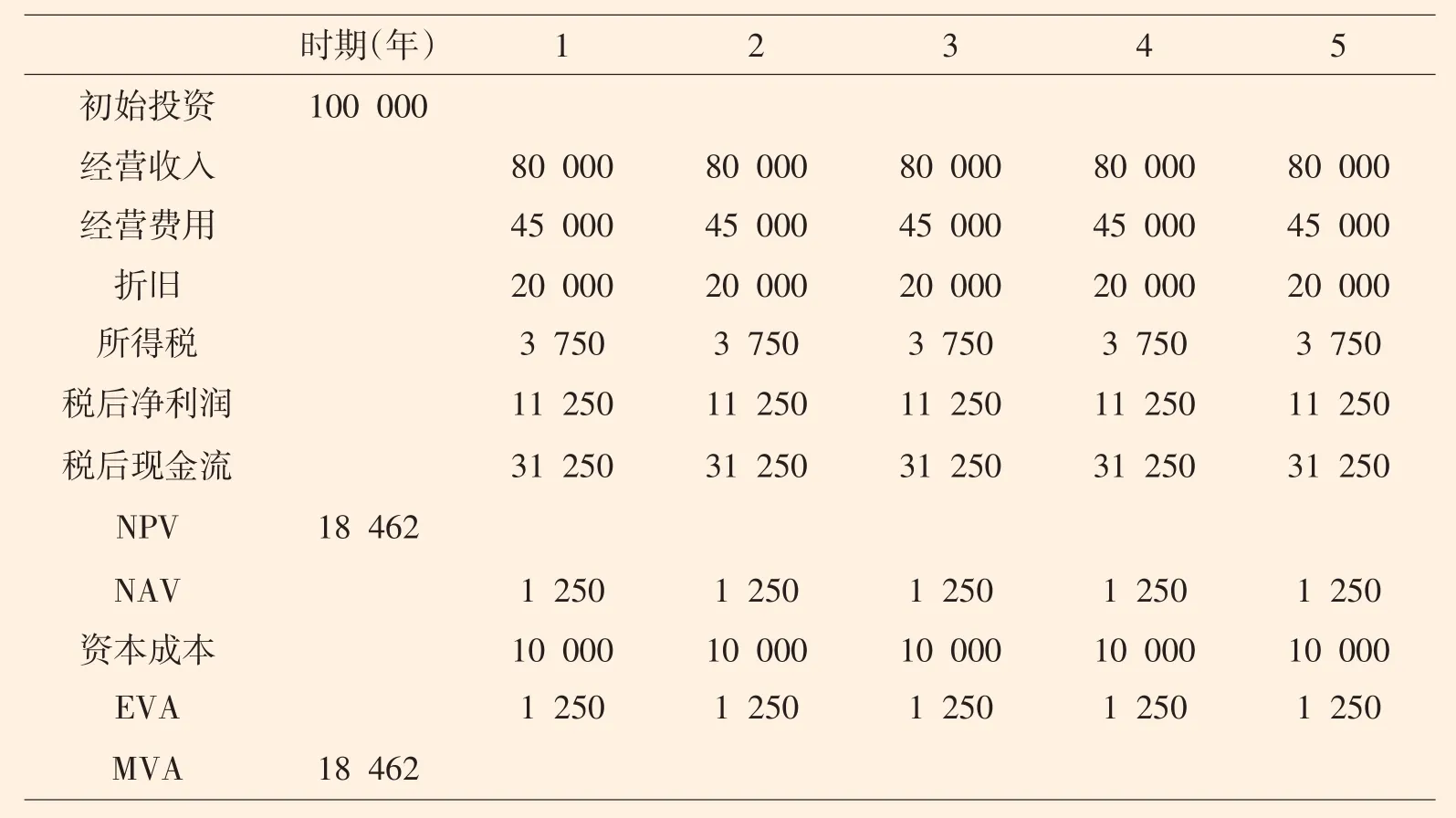

假設某投資項目的初始投資規模為10 億元,項目期為5年,預計收入為8億元/a,經營費用為4.5億元/a。企業所得稅率為25%,采用直線折舊法,加權平均資本成本為10%。根據上面的相關計算公式,分別得到該投資項目的NPV和MVA(表1)。

從NPV 的角度來看,該項目的NPV=18 462 萬元,遠遠大于零,說明在項目期內,該項目可行;從MVA結果來看,MVA為18 462萬元,說明該項目可行。因此,在項目決策階段,基于NPV和MVA兩個指標體系的結果均表明該項目可行。

然而,從對項目的經營業績評價角度來看,NPV和EVA兩者則具有很大的差異。

EVA 指標體系可以將投資項目決策與項目后期的經營業績同時結合起來。具體而言,在對項目管理層進行業績判斷時,其對應的獎金額度可以根據EVA 的計算準則,對其每年的業績進行計算,根據EVA 在項目期內的變化情況來反映管理層的經營業績,并相應調整其獎金額度。這種以經濟價值為標的的業績衡量體系,可以將管理層的追求目標明確地鎖定在項目正的并且是可持續的EVA值。

EVA 可以很好地對單一投資項目的經營情況做一個有利的衡量,并且不必考慮前后年度資本投資額的大小,不會影響到投資項目的現金流量和折現值,具有高度的靈活性和可操作性。由于EVA 扣除了資本成本的存在,所以它充分地考慮到未來的風險因素和資本時間價值等諸多的因素。EVA 方法的另一優勢是它一定是基于稅后現金流的分析,而NPV 是基于所得稅前現金流分析。實際上,如果不仔細考慮稅收效應,企業就不可能對重要的投資項目做出正確的決策[4]。應用EVA 不但符合投資項目的長期發展利益,而且也符合知識經濟時代的要求,有利于整個社會技術的進步,從整體上增進企業的核心競爭力與加快社會產業結構的調整。

表1 基于NPV與EVA準則的項目經濟評價結果表 萬元

4 結束語

EVA 作為國外成熟的管理模式,在當前我國的應用范圍有待拓展,需要加大推行力度。但需要指出的是,EVA 較多關注的是投資項目有形資產所創造的以現金流為主要表現形式的價值,很大程度上沒有考慮到無形資產、非財務因素在項目價值創造中的巨大作用。綜合EVA 和傳統投資決策指標各自的優缺點,在項目投資決策和項目經營績效考核方面,未來改進的方向應當注意綜合運用多種指標全面系統地進行評價和分析。

[1]傅家驥,仝允桓.工業技術經濟學[M].北京:清華大學出版社,1996.

[2]王士偉.NPV 法的局限性及其改進設想[J].財會通訊:綜合(中),2009(8):87-88.

[3]趙華.論衡量企業經營業績的一類新型財務指標:MVA與MVAR[J].工業技術經濟,2002(4)::100-102.

[4]武凱.EVA 作用及不足研究綜述[J].現代商業,2007(14):89.

[5]孫偉.EVA 在企業績效評價方法中的應用研究[J].商業研究,2006(5):37-39.

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

水利技術監督(2016年6期)2017-01-15 14:01:44

中國工程咨詢(2016年7期)2016-02-13 02:59:48

財經界(學術版)(2015年19期)2015-12-23 09:20:04

河南科技(2014年23期)2014-02-27 14:18:49