拉佛曲線原理在工程施工進(jìn)度管理中的應(yīng)用

2012-11-07 08:40:31張力

中國(guó)科技信息 2012年13期

張 力

中交第四公路工程局有限公司, 北京 100123

拉佛曲線原理在工程施工進(jìn)度管理中的應(yīng)用

張 力

中交第四公路工程局有限公司, 北京 100123

引 言

工程施工進(jìn)度管理的目的,是要按照承包合同規(guī)定的質(zhì)量要求在規(guī)定的時(shí)間內(nèi)完成工程建設(shè)任務(wù),同時(shí)把項(xiàng)目費(fèi)用控制在預(yù)算范圍內(nèi),為企業(yè)贏得合理的利潤(rùn)。然而,在工程施工中如何確定合理的進(jìn)度計(jì)劃,如何通過進(jìn)度管理使企業(yè)在獲得預(yù)期利潤(rùn)的情況下最大限度地保證施工質(zhì)量和安全,成為每一個(gè)施工管理者必須要面對(duì)的問題。本文將借鑒拉佛曲線在稅收領(lǐng)域的應(yīng)用來分析以上出現(xiàn)在施工管理中的問題。

1 拉佛曲線原理

拉佛曲線 (Laffer Curve) 原本是經(jīng)濟(jì)學(xué)領(lǐng)域中描述有關(guān)稅收收入與稅率關(guān)系的曲線,它是由美國(guó)著名經(jīng)濟(jì)學(xué)家拉佛 (Arthur B Laffer) 于1974年最先提出的,如圖1所示。其基本原理是:稅收并不是隨著稅率的增高而一直增長(zhǎng),當(dāng)稅率高過一定點(diǎn)后,稅收的總額不僅不會(huì)增加,反而還會(huì)下降。因?yàn)闆Q定稅收的因素,不僅要看稅率的高低,還要看經(jīng)濟(jì)主體收入的大小。過高的稅率會(huì)削弱經(jīng)濟(jì)主體的經(jīng)濟(jì)活動(dòng)積極性,從而削減了課稅的基礎(chǔ),使稅源萎縮,最終導(dǎo)致稅收總額的減少。換言之,對(duì)征稅者來說,要得到預(yù)期的稅收收入,可通過高、低兩種不同的稅率實(shí)現(xiàn)。兩種不同的稅率對(duì)征稅者而言結(jié)果是相同的,但高、低稅率對(duì)經(jīng)濟(jì)主體的影響作用卻截然不同。

圖1 拉佛曲線

2 工程施工工期與成本的關(guān)系

工程施工工期與成本是施工管理中的兩個(gè)重要方面,在工程項(xiàng)目管理中有著至關(guān)重要的地位。通常情況下,工程施工工期的長(zhǎng)短及進(jìn)度安排都會(huì)影響到施工成本。就某一項(xiàng)工程而言,加快施工進(jìn)度,合理縮短工期,可以控制成本。但是,在特定工程造價(jià)內(nèi),盲目地縮短施工工期,加快施工進(jìn)度,只能是增加更多的人力、物力和財(cái)力,加大工程項(xiàng)目成本。因此,合理確定工期必須考慮工期與成本的關(guān)系。

2.1 工程施工成本的組成

工程施工過程中必須耗費(fèi)一定的資源(人力、物力和財(cái)力),其所費(fèi)資源的貨幣表現(xiàn)及其對(duì)象化就是工程施工成本。現(xiàn)將構(gòu)成工程施工成本的各種費(fèi)用按照其受工期的影響的不同分為三類(該處分類不考慮資金的時(shí)間價(jià)值及通貨膨脹、物價(jià)波動(dòng)等經(jīng)濟(jì)因素對(duì)費(fèi)用的影響):

Ⅰ類費(fèi)用:隨工期延長(zhǎng)呈下降趨勢(shì),如工程周轉(zhuǎn)材料費(fèi)、部分措施費(fèi)等;

Ⅱ類費(fèi)用:隨工期延長(zhǎng)呈上升趨勢(shì),如工程管理費(fèi)、臨建占地費(fèi)用等;

Ⅲ類費(fèi)用:不受工期影響或影響可忽略的,如主要材料費(fèi)、營(yíng)業(yè)稅等。

2.2 施工成本受工期的影響

根據(jù)組成工程成本三類費(fèi)用的組合得到費(fèi)用-工期曲線。如圖2所示,隨著工程進(jìn)度的加快工程成本呈現(xiàn)先減后增的變化。也就是說,工期過短或過長(zhǎng)都會(huì)增加工程成本;合理工期對(duì)應(yīng)合理成本,合理成本保證合理工期。工期、成本目標(biāo)之間存在著對(duì)立統(tǒng)一的關(guān)系,并在一定條件下可以相互轉(zhuǎn)化。如果項(xiàng)目進(jìn)度計(jì)劃制定的科學(xué)合理,則會(huì)使工程工期具有連續(xù)性、均衡性,工期最優(yōu),進(jìn)而得到最低的工程成本。

圖2 費(fèi)用-工期曲線

3 實(shí)現(xiàn)預(yù)期利潤(rùn)下的進(jìn)度控制

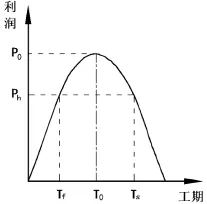

根據(jù)上述施工工期與成本關(guān)系分析,在工程造價(jià)不變的情況下,便可得到利潤(rùn)與工期關(guān)系的曲線,如圖3所示。該利潤(rùn)-工期曲線與拉佛曲線類似。在合理工期T0下可實(shí)現(xiàn)工程利潤(rùn)得最大值P0,此時(shí)達(dá)到工程進(jìn)度控制的理想狀態(tài),這也是工程施工最想達(dá)到的目標(biāo)。然而在現(xiàn)實(shí)施工中,受管理水平及客觀條件的制約,以該理想工期對(duì)應(yīng)的最大利潤(rùn)作為企業(yè)的預(yù)期利潤(rùn)是不現(xiàn)實(shí)的。為了保證預(yù)期利潤(rùn)實(shí)施的可能性,企業(yè)制定的合理預(yù)期利潤(rùn)必然低于此利潤(rùn)最大值P0。假設(shè)此預(yù)期利潤(rùn)為Ph,據(jù)利潤(rùn)-工期曲線可知,實(shí)現(xiàn)預(yù)期利潤(rùn)Ph將可通過Tf、Ts兩個(gè)不同的工期實(shí)現(xiàn)。也就是說,可以通過一快,一慢兩個(gè)不同的施工進(jìn)度實(shí)現(xiàn)相同的預(yù)期利潤(rùn)。這與拉佛曲線中兩種不同的稅率可以實(shí)現(xiàn)相同的稅收的原理是一致的。

圖3 利潤(rùn)-工期曲線

4 進(jìn)度對(duì)安全和質(zhì)量的影響

正如拉佛曲線反映的不同稅率對(duì)經(jīng)濟(jì)主體的拉動(dòng)效果不同,通過利潤(rùn)-工期曲線也可得到類似結(jié)論。快、慢兩種不同的施工進(jìn)度對(duì)工程安全、質(zhì)量的影響也不同。當(dāng)采用較短工期時(shí),加快施工進(jìn)度,單位時(shí)間內(nèi)投入的人力、物力必然增加,這將導(dǎo)致施工現(xiàn)場(chǎng)人員、材料、機(jī)械設(shè)備等密度增大,施工過程中交叉作業(yè)增多,這勢(shì)必造成安全與質(zhì)量控制難度的增大,同時(shí)對(duì)工程進(jìn)度的追求往往也會(huì)導(dǎo)致參與人員安全、質(zhì)量意識(shí)的下降,這也更加增加了工程事故發(fā)生的可能性,加大了工程建設(shè)的風(fēng)險(xiǎn)。

5 結(jié)語

對(duì)工程施工企業(yè)來說,通過項(xiàng)目實(shí)施取得預(yù)期利潤(rùn)是最終的目的,選擇合適的進(jìn)度,在合同工期允許的情況下不要一味地追求加快進(jìn)度,而是要在保證預(yù)期利潤(rùn)率的情況下在合同允許的范圍內(nèi)適當(dāng)?shù)匮娱L(zhǎng)工期。這樣,企業(yè)就能在獲得預(yù)期利潤(rùn)的情況下通過適度放慢施工進(jìn)度來有效地保證施工安全和質(zhì)量,實(shí)現(xiàn)企業(yè)的長(zhǎng)足發(fā)展。

[1] 西蒙·詹姆斯.稅收經(jīng)濟(jì)學(xué)(第7版) [M].中國(guó)財(cái)政經(jīng)濟(jì)出版社,2002.12

[2] 全國(guó)一級(jí)建造師培訓(xùn)系列教材.建設(shè)工程經(jīng)濟(jì)[M].中國(guó)建筑工業(yè)出版社,第二版,2010.1

[3] 全國(guó)造價(jià)工程師培訓(xùn)系列教材.工程造價(jià)管理理論[M].中國(guó)計(jì)劃出版社,2009.4

[4] 劉睿,張宇清,趙振宇.建設(shè)項(xiàng)目中的工期延誤影響因素研究[J].建筑經(jīng)濟(jì),2007 (S1)

[5] 朱保建,陳書利.施工項(xiàng)目進(jìn)度控制[J].山西建筑,2007 (33)

[6] 牛穎光,衛(wèi)苒.關(guān)于項(xiàng)目成本管理的思考[M].科技信息,2008(12).17

[7] 任曉慧,任志國(guó).論建筑施工企業(yè)項(xiàng)目管理[J].山西建筑,2007.33(9)

The Application of Laffer curve in Engineering Construction Progress Management

本文將拉佛曲線原理在稅收領(lǐng)域的應(yīng)用衍伸到工程施工管理領(lǐng)域,通過對(duì)工程進(jìn)度與成本關(guān)系的定性分析,說明了在項(xiàng)目預(yù)期利潤(rùn)率不變的情況下可通過兩種不同的進(jìn)度得以實(shí)現(xiàn),該兩種不同的進(jìn)度對(duì)企業(yè)獲得預(yù)期利潤(rùn)而言沒有差別,但對(duì)工程質(zhì)量、安全方面的影響卻是截然不同的。

拉佛曲線;工程施工;進(jìn)度;利潤(rùn)

The application of Laffer curve in the field of taxation is extended into the field of project management in this paper.By qualitative analysis between project progress and cost, the expected rate of profit can be realized by 2 different schedules, which are of no difference to the anticipated profit to the enterprise, but to the quality and safety of the project itself.

laffer curve;construction;schedule;profit

10.3969/j.issn.1001-8972.2012.13.037

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

太空探索(2016年6期)2016-07-10 12:09:06

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

筑路機(jī)械與施工機(jī)械化(2015年11期)2015-07-01 16:28:43

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

筑路機(jī)械與施工機(jī)械化(2015年8期)2015-01-11 09:24:54

筑路機(jī)械與施工機(jī)械化(2014年4期)2014-03-01 02:58:34