上市公司從事影子銀行業務模式、問題與應對思路

2012-10-26 10:11:52胡進

長江大學學報(社會科學版) 2012年5期

關鍵詞:資金

胡 進

(長江大學經濟學院,湖北荊州434025)

上市公司從事影子銀行業務模式、問題與應對思路

胡 進

(長江大學經濟學院,湖北荊州434025)

上市公司參與影子銀行業務本質上是加劇了產業資本的金融資本化,其影響無論是對產業安全、投資者保護,還是金融穩定都帶來了極大的挑戰。通過研究上市公司從事影子銀行業務的現狀、模式和產生的金融效應,并提出了相應的治理對策,應加強上市公司的募資使用為線索的治理機制的完善。

上市公司;影子銀行;金融風險;金融治理

一、上市公司從事影子銀行業務漸呈潮流

自20世紀70年代以來,“影子銀行”逐漸發展成為現代金融體系中的一個重要組成部分。但是,直到2007年美國次貸危機的爆發及其危機后的反思,才使“影子銀行”這個金融概念進入到人們研究視野。所謂影子銀行又稱“影子金融體系”或者“影子銀行系統”,一般是指,游離于傳統商業銀行體系之外,有著部分銀行功能卻不受或少受監管的非銀行金融機構及其金融行為。

影子銀行也存在中國金融活動之中。相比較美國的影子銀行,目前,中國影子銀行體系規模小、形式也比較簡單,風險并不是體現在衍生品等高杠桿市場和業務中,而是產生于民間金融、銀行表外業務、非正規資產證券化、私募投資等監管灰色地帶。

近幾年來,一個值得高度關注的問題是,在影響力越來越大的中國影子銀行體系中出現了一個新的重量級主角——上市公司。自2007年以來,參與影子銀行業務的上市公司呈逐年增多之勢,涉及的金額規模越來越大,參與方式多種多樣。目前的格局是,控股股東實力雄厚的上市公司,尤其是國有控股上市公司爭相獲取財務公司執照,加入“財務公司俱樂部”;控股股東實力一般的上市公司則申請小額貸款公司執照,加入“小額貸款公司俱樂部”;暫時沒有獲取非銀行金融機構營業執照的上市公司則紛紛通過發放委托貸款或購買理財產品方式涉足影子銀行業務,來分享金融業高收益率的盛宴。

二、上市公司從事影子銀行業務模式

無論主業興旺還是不興旺,相當多的上市公司都或明或暗地充當了“信用中介”角色,通過股權質押、發債、增發、IPO超募等方式在金融市場獲得豐富的、低廉的資金,轉而又通過合規或不合規的方式將從金融市場上獲得“剩余資金”,高價投向“缺錢”的信貸市場,賺取高額利差收益。

(一)上市公司“剩余資金”來源方式

與一般企業參與影子銀行業務的資金主要來源于承兌匯票不同,上市公司從事影子業務資金來源要廣得多。公開資料表明,上市公司在斥巨資從事相關影子銀行業務時,往往在此之前都因缺錢,從金融市場上獲得過融資的機會。從來源方式上講,主要有以下兩種途徑。

1.在貨幣市場上融資

相對非上市公司而言,上市公司融資具有明顯的品牌優勢,尤其是通過股權質押、短期融資券等方式可以獲得相對較低利率的資金。從貨幣市場獲取資金主要有兩類方式:其一是通過股權質押方式融資,如臥龍電氣2011年05月19日與杭州銀行簽訂股權質押合同獲得杭州銀行的授信。隨后,于2011年06月29日委托農業銀行上虞市支行向上虞天道公司貸款2.2億元,委托貸款期限三個月,年利率15.6%①文中所涉及到的相關上市公司資金來源與影子銀行業務數據都是來源于相關上市公司的公告與年報中披露的信息。。其二是通過短期融資券方式融資,友阿股份于2011年6月23日發行短期融資券,獲得6億元人民幣資金,期限為366天、發行利率為5.75%。然后,該公司分別于2011年9月13日和2011年9月19日,分別投資1億元購買浦發銀行和交通銀行信托理財產品,前者理財期限為9個月、后者期限為1年,二者年化收益率均為7.5%。

2.在資本市場上融資

上市公司另一個顯著的融資優質就是充分利用直接融資方式進行融資,這部分資金主要來自三個方面:一是IPO超募資金無法使用后的“騰挪”,二是增發資金的“騰挪”,三是債券融資后的“騰挪”。

(二)上市公司“剩余資金”使用方式

上市公司從事影子銀行業務方式五花八門,但是,總體上可以歸結為兩大類:機構式和產品式。

1.機構式

所謂機構式,就是指上市公司作為發起人、注冊成立非銀行金融機構,并通過控股該機構來直接參與放貸業務,這又分為兩類情況。

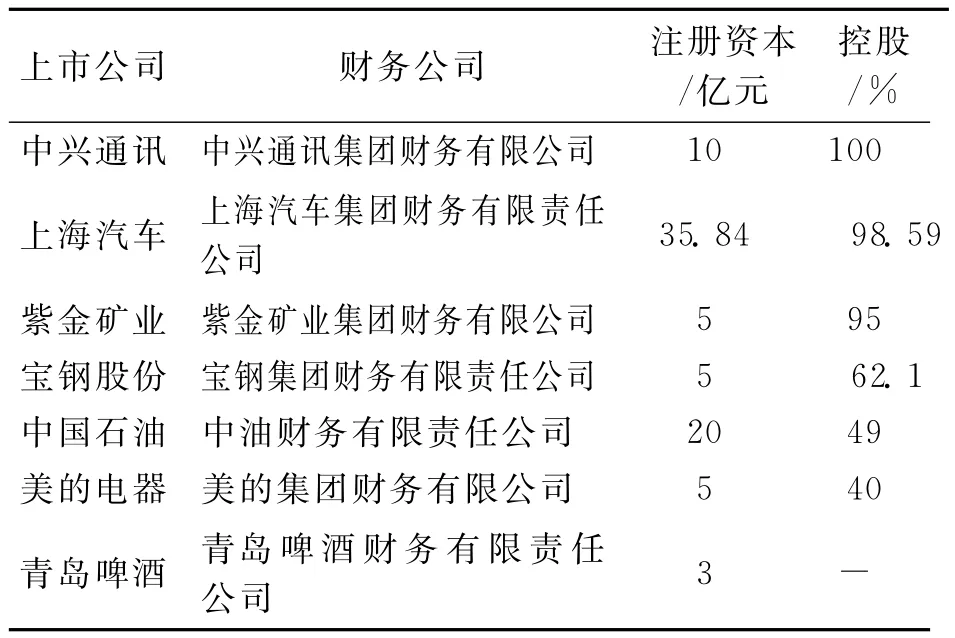

第一,資本實力雄厚的上市公司更多地建立財務公司。自1987年第一家企業集團財務公司——東風汽車工業財務公司成立之日起,就開始存在了。但是,2009年6月以來,這種投資取向開始在資本實力雄厚的、尤其是具有央企背景的上市公司中盛行,其中,一些上市公司出資額巨大,達到了對財務公司控股的地位,(如表1)所示。

表1 部分上市公司對財務公司控股狀況

這些財務公司往往具有央企背景,幾乎具有了商業銀行的所有功能,在企業集團內部完整的融資體系。

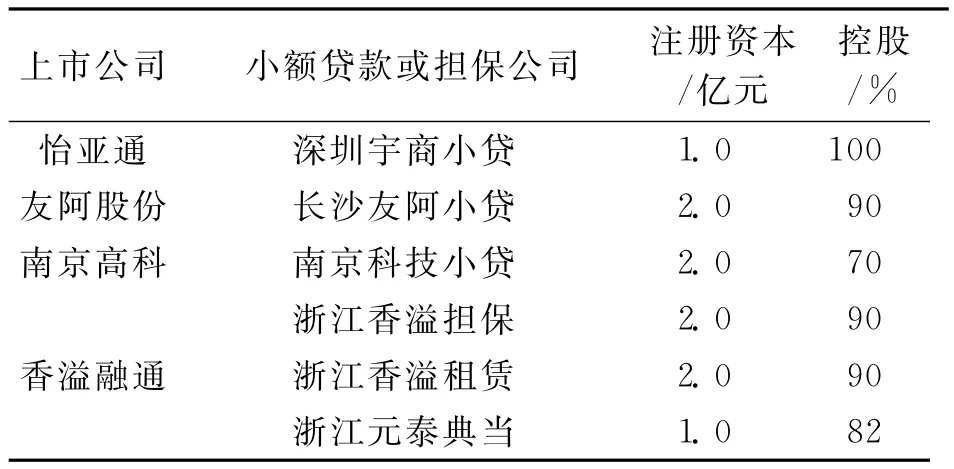

第二,資本實力相對較弱的上市公司則建立小額貸款或擔保公司。資本實力較弱,無法獲得財務公司經營牌照的上市公司則選擇作為發起人投資成立小額貸款公司或擔保公司。這種金融現象起源于2008年5月銀監會與央行聯合發布的《關于小額貸款公司試點的指導意見》。其中,第一個投資設立小額貸款公司的是新湖中寶。據相關統計,目前滬深兩市已有接近40家公司宣布參股小額貸款公司,持股大多在20%~50%之間,部分實現了控股,(如表2)所示。

表2 部分上市公司對小貸或擔保公司控股狀況

一般而論,上市公司設立小貸公司具有三類模式:其一是憑借零售行業龐大的經銷商體系和上下游關聯企業客戶資源發起設立小貸公司,如友阿股份2010年8月17日發起設立長沙市芙蓉區友誼阿波羅小額貸款公司和老窖集團2010年3月16日聯合和其他經銷商企業、關聯協作企業、地方品牌酒類企業及部分社會投資人發起,設立資本金8億元的龍馬興達小額貸款股份有限公司。這類小貸公司股東多有當地國資背景,經濟實力比較雄厚,設立小貸公司有成為政府融資平臺重要補充的意味。其二是憑借在產業鏈中的核心地位設立小貸公司,如怡亞通2009年10月25日發起成立并全資持股的深圳市宇商小額貸款有限公司。供應鏈型小貸公司的發起人股東,多處行業核心地位,熟悉并能對上下游中小企業起到關鍵影響。其三是全身蛻變為類金融型企業,如香溢融通幾乎就是一個類金融企業。

2.產品式

產品式,也稱為隱性財務投資方式,是指上市公司與往來銀行合作,并通過銀行表外業務方式來間接參與影子銀行業務。這又分兩類情況:一是委托銀行發放貸款,二是購買金融機構的理財產品。

與機構式不同,產品式沒有經營牌照的限制,所以,通過這類方式參與影子銀行業務的上市公司更普遍。自2007年來,通過委托貸款和購買理財產品的上市公司呈逐年增多之勢,涉及的金額規模越來越大。在2007年,只有11家上市公司參與委托貸款,委托貨款規模為17億元;2008年,上市公司放貸和墊資的金額則增至44.52億元,購買理財產品的上市公司只有4家;2009年有16家發放委托貸款,發放委托貸款達到81.69億元,購買理財產品的上市公司為5家;2010年,上市公司放貸和墊資的規模為108.36億元,購買理財產品的上市公司增加到18家。但是,到2011年,參與這類影子銀行業務規模更大。截止2011年11月份,有近150家上市公司先后發布了217份委托貸款公告,累計放貸金額300多億元,較去年同期增長了40%以上;至少有67家上市公司發布了理財產品公告,已實施的金額超過290億元,較去年增加10倍。

三、產業資本過度金融化引致的宏觀效應

以上市公司為資金樞紐的“影子銀行”體系一端伸向金融市場,利用其自身優勢吸吮社會資金,另一端利用機構式或產品式發放貸款。因此,上市公司扮演了“信用中介”的職能。實業類上市公司這種角色錯位本質上代表了以上市公司為代表的產業資本的金融化傾向,這種傾向至少在三個方面值得我們深思。

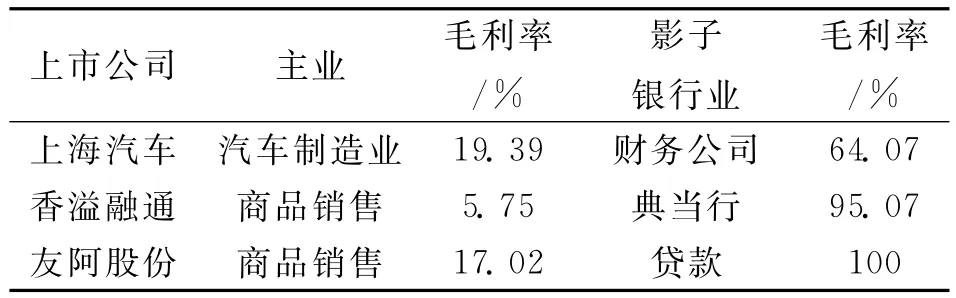

第一,追逐“快錢”效應、引致產業空心化風險。盡管上市公司對自己參與的影子銀行業務提出了各種各樣的理由,但是,歸根到底就是直奔金融業的高收益率而來。這里,以2010年三家從事過金融業的上市公司的主業與金融業收益率作一比較,就可以揭示上市公司熱衷于從事金融業的真實動因,(如表3)所示。

表3 2010年三家上市公司主營業務與影子銀行業務收益率比較

從表3可以看出,各類影子銀行業務的收益率都遠遠高于其主營業務的收益率。正是因為金融業豐厚的利潤回報才使眾多上市公司對影子銀行業務望眼欲穿、趨之若鶩。這種現象折射了“熱錢時代”投資行為普遍趨于短期化趨勢。除了政府,現在實業資本不太愿意把錢投放高科技等需要十年以上才能回報的行業,都希望能短期能賺“快錢”的行業。而房地產、股市、大宗商品(如石油和金屬)和文物等,正好成為這些熱錢的最好載體。

歷史已經證明,眾多實體產業都追逐金融業必然導致產業的空心化。17世紀荷蘭的那場“郁金香泡沫”,正是許多資本逃離了實體產業,全民都成食利階層,實體產業被虛擬經濟掏空的明證。事實上,上市公司成為“融資平臺”已經導致某些上市公司脫離了原來的實業,產業資本成為了“食利者”。

第二,募資的“大騰挪”、加大投資者投資風險。《上市公司證券發行管理辦法》第十條明確規定,除金融類企業外,募集資金使用項目不得為持有交易性金融資產和可供出售的金融資產、借予他人、委托理財等財務性投資,不得直接或間接投資于以買賣有價證券為主要業務的公司。但是,自1998年首次出現募資投向變更起,上市公司變更募資投向的行為就從未停止過,并且近幾年明顯增多[1]。只是近年來由于股市和樓市行情不好,某些上市公司變更募資方向發生了較大變化,由以前的熱衷于“炒股”和“炒樓”變成了熱衷于“炒錢”,即影子銀行業務。

事實證明,某些上市公司從事影子銀行業務之前都存在一個從金融市場融資,再對募資進行“大騰挪”的過程。上市公司慣用手法就是以置換補充流動資金和銀行貸款之名“暗渡陳倉”,將募資變身自有資金,然后進入影子銀行業務領域。因此,相當多的上市公司從事影子銀行業務的“閑錢”其實是“騰挪”IPO(首次公開發行股票)或IPO中的巨額超募資金、配股、增發以及債券融資等方式籌集資金的結果。

騰挪募資加大了投資者投資風險。其一,投資者投資上市公司股權或債權,是基于上市公司招(配)股書或增發意向說明書上項目發展前景來進行的投資,本質上是以該項目為依托與上市公司簽訂的委托代理協議。因此,這種騰挪募資行為本質上是上市公司違背了信托責任。其二,變更的后募資使用透明度差,如陜鼓動力在2011年8月23日以自有資金13億元購買四款單一信托理財計劃;海螺水泥與國元信托設立25億元信托理財計劃,以及與四川信托設立7.5億元信托理財計劃。這些一些以單一資金信托模式理財投資,均不披露具體的投資項目、具有完全的私密性,因此,投資者無法基于上市公司公告,甄別其投資的上市公司的風險性。

第三,資源錯配、加劇金融系統性風險。上市公司影子銀行業務的資金最終流向哪里?公開資料顯示,上市公司作為融資平臺,除部分以利率貸款給關聯方企業外,相當的資金以高利率方式投向了非關聯方、尤其是受國家宏觀調控政策調控的房地產企業。其中,通過三個渠道流向房地產業:一是參與房地產信托項目;二是通過委托貸款的方式直接將錢借給房地產公司;三是購買銀行理財產品,而理財產品又借道信托最終投向房地產。

稀缺的社會資源并沒有流向有利于提高產業優化的項目上,而是流向了不斷積聚泡沫的房地產業[2],這除了扭曲資本市場的基本功能外,更主要地推高了社會融資成本,加劇了金融系統性風險。一方面,高息借貸、高利貸不斷推高整個社會的融資成本,使得經濟效率越來越低、回報越來越少。表面上看,上市公司對第三方式放貸年利率大約在12%~24.5%之間,但是,最終經過中間幾道環節,真正到借貸人手中時,資金年利率已高達60%以上。另一方面,一些實體企業或者房地產企業不惜飲鴆止渴敢于借高利貸,是建立在希望中國的宏觀調控能放松、土地的價格再起來基礎上的。如果宏觀經濟情況沒有像他們預想的那樣,還不起錢的老板會選擇逃跑。數據表明,隨著民間借貸危機的愈演愈烈,部分上市公司的對非關聯方放貸已經出現壞賬風險,逾期、展期、賣債、訴訟紛至沓來,資金鏈斷裂的風險已向上市公司蔓延。2011年以來,已有5家公司的13筆委托貸款未按時收回,需要展期,涉及金額10億多元,其中香溢融通的委托貸款展期最多,達到8筆;吉林森工委托貸款展期金額最高,單筆達到4億元。總之,這種建立在不合理預期基礎上的資金游戲極容易導致資金鏈斷裂,資金鏈斷裂不僅讓上市公司的業績“現形”,損害投資者利益,而且風險會最終傳導到銀行,最終引發中國式的影子銀行系統性風險。

四、上市公司影子銀行業務治理之策

眾多實業型的上市公司不務正業反而醉心于“影子銀行”業務,這種現象一方面反映“熱錢時代”上市公司投資行為短期化趨勢,另一方面更是揭示了當前中國上市公司治理機制在“熱錢時代”面臨的滯后性,其中,關鍵是對以募資與募資后的“騰挪”為線索的監管的滯后性。因此,必須盡快加強針對上市公司的募資使用為線索的治理機制的完善。筆者認為,應該從如下三個方面著手治理上市公司從事影子銀行業務的勢頭。

首先,控源頭。所謂控制源頭就是嚴格控制實業類上市公司或明或暗地進入影子銀行業務。從“機構式”上講,就是嚴格控制實業上市公司領取經營相關金融業的經營牌照,對哪些已經獲得了各類非銀行金融機構的上市公司則應該納入金融業監管范疇;從“產品式”上講,就是嚴格限制上市公司發放委托貸款業務,尤其是對非關聯方的委托貸款業務。

其次,查中間。所謂查中間就是進一步加大上市公司募集資金信息披露制度,建立投資項目跟蹤檔案,對上市公司募集資金的投向、進度、投資效果及變更原因進行實時跟蹤,加強募集資金投向變更相關事項的披露。

最后,重引導。所謂重引導就是通過產業政策和相關法律法規積極引導上市公司重長期投資或實業投資,輕短期投資或虛擬經濟投資。具體地講,對積極從事新興產業投資的上市公司實施優惠稅收政策,對違規改變募資用途的上市公司要全部收回其所募集資金、并向投資者實施賠償,對常年多次參與委托貸款和購買理財產品所獲得的高息收益要征收高額利息所得稅,通過這些措施來改變目前上市公司重商主義投資風氣。

[2]賀穎奇,盧文瑩.藍籌股上市公司募集資金投向變更及后果研究[EB/OL].http://stock1.cf8.com.cn/news/20110930/244030.shtml.

[1]方迎定,王麗娟.“影子銀行”譜系[EB/OL].www.p5w.net/news/cjxw/201109/t3828668_2.htm 2011-9-15.

On the Business Model and Problem of Listed Companies Engaged in Shadow Banking and Corresponding Countermeasures

HU Jin (College of Economics,Yangtze University,Jingzhou Hubei 434025)

Listed companies getting involved in Shadow Banking business is essentially aggravated the industry capitalization,because itputs huge challenges to industry security,investor protection and financial stability.Through the status,operation model and financial influences,countermeasures against Shadow Banking are put forward,which are about the improvement of governance mechanisms with a focus on strengthening the listed companies’fundraising.

listed companies;Shadow Banking;financial risk;financial governance

F831.1

A

1673-1395(2012)05-0052-04

2012-03-06

湖北省教育廳研究項目(D200512008)(2005y133)

胡進(1958-),男,湖北嘉魚人,教授,博士,主要從事資本市場與上市公司治理研究。

責任編輯 胡號寰 E-mail:huhaohuan2@126.com

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33