2011年世界機床產值創歷史記錄

2012-10-23 05:49:26陳循介

制造技術與機床 2012年6期

關鍵詞:國家

陳循介

(北京機床研究所,北京 100102)

據美國加德納出版公司(Gardner Publications Inc.)于2012年2月份公布所收集的統計數字,世界機床產值、消費額、進口、出口額創歷史記錄。

據世界貨幣基金組織(IMF)預測,2012—2013年世界經濟將逐步好轉(2012年世界GDP將增長3.5%、2013年將增長4.1%),加德納出版公司預計2012年世界機床產值、消費額也將不斷上升。

1 機床產值,全世界比上年增長34.7%

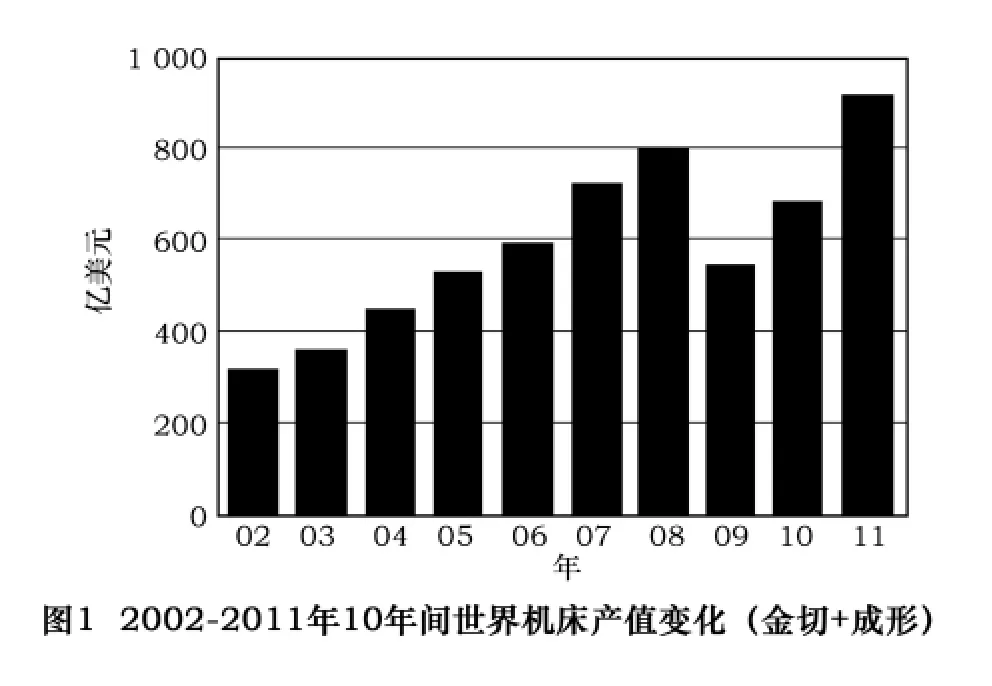

2011年,世界28個國家和地區的機床(金切和成形)產值見表1。其中僅墨西哥、澳大利亞兩國為負增長,其余26個國家和地區全部比2010年增加。充分表明:經濟形勢的好轉決定著作為固定資產、生產工具的機床生產和市場需求隨之不斷增加;反之,則將減少。2002—2011年,10年間世界機床產值的變化見圖1。可見世界機床產值隨世界經濟波動而波動,2002—2008年經濟上升,產值增加;2008年出現世界經濟危機,2009年機床產值立即下降;2009—2011年又隨經濟好轉而逐漸上升。因此,任何國家和地區如何千方百計設法保持經濟穩定增長發展,異常重要!

從表1可見,當今世界機床生產前10位國家和地區有:中國、日本、德國、意大利、韓國、中國臺灣省、美國、瑞士、西班牙、奧地利。一個國家的人才、政治、社會、經濟、技術等各方面因素發生變化,加上受其國內外環境影響,其國機床生產的世界排位也在激烈競爭中不斷發生變化。其中較突出的是中國。前10位國家和地區的機床產值共860.8億美元,占2011年世界機床總產值927.4億美元之93%。其中,中國的機床產值達276.8億美元,占全世界之29.8%,占前10位國家和地區之32.16%。

中國由于政局穩定、政策適當,經濟平穩發展、市場需求旺盛,機床產值在2009年已達153億美元,第二位的德國108億美元,第三位的日本70.1億美元,一躍而居世界首位。2009—2011年(153、209.1、276.8億美元),三年連續居世界首位(2008年時,中國機床產值才139.6億美元,在德國156.8億美元、日本155.7億美元之后,居世界第三位)。

從表1還可見,目前全世界三大洲:2011年亞洲地區機床總產值為573.51億美元,西歐地區(CECIMO歐洲聯盟國家)285.916億美元,南北美洲地區58.285億美元,亞洲地區居世界第一位。在亞洲,中國、日本、韓國、中國臺灣省、印度等五個國家和地區是當前的機床生產主要地。

目前,世界關于金切機床生產的前10國家和地區產值見表6,中國居首位,達190.99億美元,占其2011年機床總產值(金切和成形)276.8億美元之68.99%。

2 機床消費額,全世界比上年增34.5%

2011年世界28個國家和地區的機床消費額見表2。除西班牙、澳大利亞和葡萄牙3國為負增長外,其余25個國家和地區區全部增加。經濟緩慢增長,世界機床消費額亦增加。

2011年,前10個國家和地區機床消費額計751.55億美元,占2011年世界機床總產值927.4億美元之81%,為世界機床消費之主力。

表1 2011年世界機床產值 百萬美元

其中,尤為突出的是中國,從2002年以來,連續10年機床消費額居世界首位(2002年時消費56.9億美元,2003年消費67.6億,2004年92.6億,2005年107.8億,2006年129.4億,2007年161.7億,2008年193.7億,2009年197.9億,2010年284.8億,均居世界機床消費額之第一位)。

日本2010、2011年的機床消費額,連續2年超過德國躍居世界第2位。2011年的機床消費額76.2億美元(超過德國的69.56億),但僅為中國機床消費額383.7億美元之1/5。2009年,機床消費額,德國為57.9億美元,居世界第二位,日本為32.4億美元,居世界第三位。

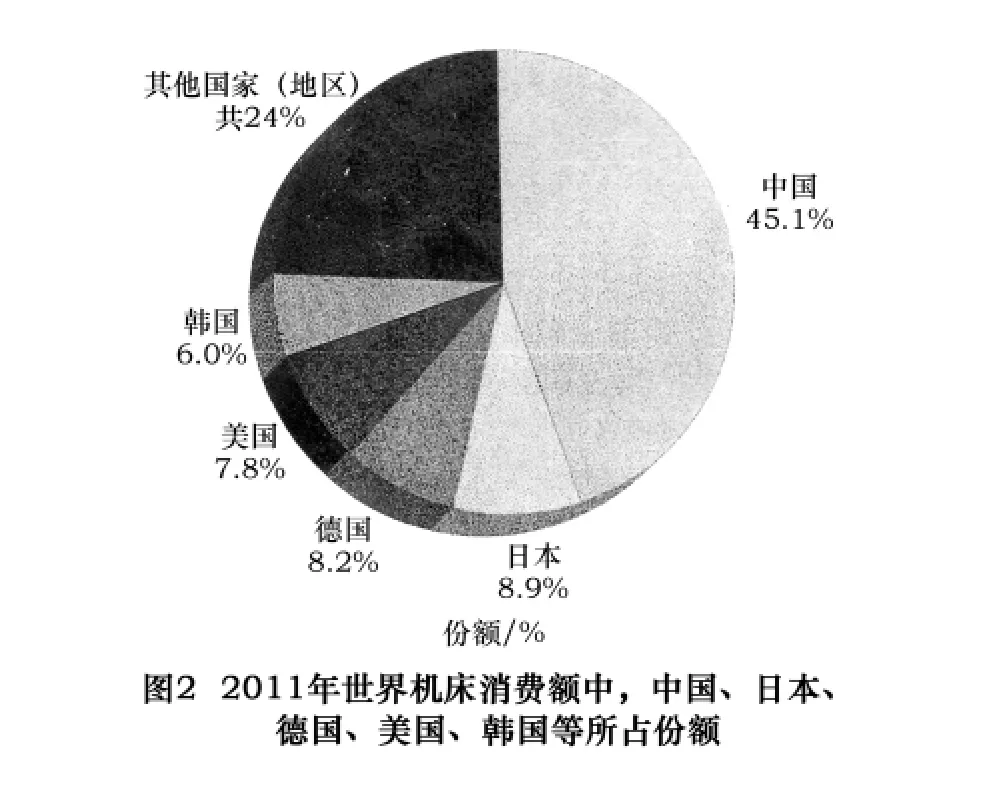

圖2為2011年世界機床消費額(總共消費851.6億美元)中,中國、日本、德國、美國、韓國及其他國家和地區機床消費所占的份額(%)。中國占45.1%、日本占 8.9%、德國占 8.2%、美國占 7.8%、韓國占6.0%、其他國家(地區)占24%。由此可見,當前中國機床市場的需求量很大。但是,必須認真調查分析研究一下,機床使用的實際效果、利用率究竟如何?

表2 2011年世界各國或地區機床消費額百萬美元

3 機床進口額,全世界比上年增37.3%

2011年世界機床(28個國家和地區)進口額見表3。總計世界機床進口額為378.995億美元,比2010年的276.053億美元增長37.3%。28個國家和地區的進口額僅澳大利亞、葡萄牙兩國為負增長。

中國的機床進口額從2003年起已連續9年居世界首位。2011年為130.7億美元,遙遙領先,是第二位的美國43.248億美元之3倍。中國進口額是其消費額383.7億美元之34%,比2010年消費額94.2億美元增加39%。

機床進口額第二位是美國,2011年進口額為43.25億美元,比2010年的25.33億美元增加71%,是增幅最大的國家。

日本2011年機床進口額為6.48億美元,居世界第17位,比上年4.36億美元增長49%。是其2011年機床消費額76.2億美元之9%,是世界上進口額/消費額比例最小者。日本人相信本國機床之精度、質量、可靠性、耐用性,盡一切努力自己制造供應本國市場需求,只進口少量特殊高精度機床(德國、瑞士的)及自己無法生產的專用機床等。這是精打細算、自力更生的真正精明,也是其成為世界三大機床強國(美、德、日)之重要原因和戰略戰術。

表3 2011年世界各國或地區機床進口額百萬美元

4 機床出口額,全世界比上年增37.3%

2011年世界機床(28個國家和地區)出口額見表4。世界機床總出口額為454.835億美元,比2010年的331.319億美元增長37.3%,機床出口額負增長的僅瑞典、澳大利亞、墨西哥、阿根廷等4國。

表4 2011年世界各國或地區機床出口額百萬美元

日本2011年機床出口額為113.8億美元,比2010年的75.172億美元增長51%,其出口額遙遙領先于第二位的德國之94.6億美元。究其原因,是日本能深入細致調查世界各地機床市場需求,針對性地出口,而且發展中檔、中高檔、高檔機床,能適應各種不同用戶之廣泛需求,比德國偏重高精、高檔機床更適應各種用戶。長期以來,日本、德國的機床出口額交替居世界首位,競爭激烈。但在世界經濟危機時期,用戶資金短缺,更加需要購買優質的比較價廉的機床,日本的針對性強就占了上風。2011年的機床出口額遙遙領先于德國、意大利、中國臺灣省、瑞士。

中國2011年機床出口額為23.8億美元,比2010年的18.5億美元增長29%。中國的機床出口額居世界第6位。占本國機床產值276.8億美元之9%,遠低于日本的62%。中國出口的機床,主要為低、中檔。近年來,機床技術提高較快,能出口少量中、高檔機床,但數控(NC)系統、功能部件,各種機、電、液、氣、光配套件等仍需進口,離機床強國差距還很大。

5 機床進、出口貿易額差,日本最佳,中國最差

2011年世界機床28個國家和地區的機床進口、出口貿易額差見表5。機床出口大,進口少的,一般來說,是機床技術較強的國家(地區);反之,出口少,進口大的,為機床技術水平較差,而市場需求又多的國家(地區)。

表5 2011年世界各國或地區機床進口、出口貿易差百萬美元

從表5可見;機床貿易差(出口額-進口額)遙遙領先的世界5個國家(地區)為:日本(2011年為107.326億美元,比2010年的73.964億美元增長45.1%)、德國(2011年為65.387億美元,比2010年的47.16億美元增長38.64%)、意大利(2011年的32.69億美元,比上年23.97億美元增長33.75%)、中國臺灣省(2011年的32億美元,比上年22.97億美元增長39.3%)、瑞士(2011年的22.22億美元,比上年13.61億美元增長63.26%)。

表6 2011年世界前10國或地區金切機床產值百萬美元

中國是機床貿易差最大的國家,2011年為 -106.9億美元,2010年為-73億美元,2011年比2010年增長46.4%。

6 結語

縱觀2011年世界28個國家和地區機床的產值、消費額、進口額、出口額、進出口貿易差額,可大致看出,當前世界機床市場需求的形勢以及各國機床實力的強弱。從中也可以看出,中國機床工業“大而不強”。如何由大變強,確實需要認真深入研究、分析、探討,以求得到正確的解決。

(注:文中表、圖數字均采用日本雜志《生產財マーケテイグ》2012年4月號)

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33