基于時(shí)間序列模型的財(cái)政分權(quán)經(jīng)濟(jì)增長績效研究

2012-10-21 06:26:26黃斌

統(tǒng)計(jì)與決策 2012年5期

關(guān)鍵詞:改革經(jīng)濟(jì)

黃 斌

(四川大學(xué) 經(jīng)濟(jì)學(xué)院,成都 610064)

改革開放后中國各項(xiàng)體制改革的一個(gè)特點(diǎn)是“摸著石頭過河”,財(cái)政體制的改革也不例外,在這種改革思路下,分權(quán)化改革對(duì)經(jīng)濟(jì)增長的作用有沒有什么特殊的表現(xiàn)方式?這是現(xiàn)有文獻(xiàn)沒有回答的問題。本文嘗試在一個(gè)大歷史時(shí)段中(1953-2009年)實(shí)證研究國家整體財(cái)政分權(quán)程度的演進(jìn)對(duì)國家經(jīng)濟(jì)增長的影響,從而為人們認(rèn)識(shí)和評(píng)價(jià)改革開放后的分權(quán)化改革的經(jīng)濟(jì)增長績效提供新的實(shí)證依據(jù)。

1 改革開放以來的地方分權(quán)實(shí)踐歷史與研究假說

1978年12月,中共召開了十一屆三中全會(huì),標(biāo)志著中國告別計(jì)劃經(jīng)濟(jì)時(shí)代,轉(zhuǎn)而開始探索建立市場經(jīng)濟(jì)的道路。為了市場化改革能有一個(gè)安定的宏觀環(huán)境,改革者需要解決毛澤東時(shí)代遺留下的問題。為此,國家在農(nóng)村開始大幅度提高農(nóng)副產(chǎn)品收購價(jià)格,減免部分農(nóng)業(yè)稅收,大量進(jìn)口糧食,使農(nóng)村得以休養(yǎng)生息。在城市,國家竭力為返城知青安排工作,提高職工工資待遇,恢復(fù)獎(jiǎng)金制度,大量興建職工住宅,以求政治上的安定團(tuán)結(jié)。這些努力在贏得了民眾普遍贊譽(yù)的同時(shí)也給國家財(cái)政帶來了沉重負(fù)擔(dān)。國家財(cái)政連續(xù)出現(xiàn)巨額赤字,1979、1980年兩年合計(jì)達(dá)204億元,幾乎相當(dāng)于1953~1978年26年間赤字的總和248億元。而對(duì)于中央財(cái)政來說,財(cái)政虧空尤為嚴(yán)重。與此同時(shí),“文革”期間極端的分權(quán)實(shí)踐產(chǎn)生了兩個(gè)后果,一是中央財(cái)政汲取能力很弱,二是地方獨(dú)立的經(jīng)濟(jì)利益意識(shí)已經(jīng)形成。在這種情況下,中央政府已不可能再通過集權(quán)的方式來增加自身收入,市場機(jī)制的引入也讓中央政府意識(shí)到經(jīng)濟(jì)發(fā)展和政策的落實(shí)需要地方的積極配合與支持,中央需要尋求一種能夠在增加地方財(cái)政收入的同時(shí)也能增加自身收入的財(cái)政體制,“財(cái)政包干”體制于是應(yīng)運(yùn)而生。該體制的核心特征是,地方年度預(yù)算收支指標(biāo)經(jīng)中央核定后,由地方包干負(fù)責(zé)完成,超支不補(bǔ),結(jié)余留用,地方自求平衡。與計(jì)劃經(jīng)濟(jì)時(shí)代的統(tǒng)收統(tǒng)支財(cái)政體制相比較而言,這種體制賦予了地方政府更大的財(cái)政管理權(quán)限,從而調(diào)動(dòng)了地方政府和地方官員的理財(cái)積極性,從體制上具備了推動(dòng)地方經(jīng)濟(jì)發(fā)展的激勵(lì)。在實(shí)踐中,“財(cái)政包干”體制是由點(diǎn)到面、力度逐步加大的一個(gè)過程。

1978~1979年,我國實(shí)行“增收分成,收支掛鉤”的財(cái)政管理體制,增收分成是指地方財(cái)政收入本年比上年實(shí)際增長的部分,按照核定比例,在中央和地方之間分配。這種分成體制實(shí)際上在中央核定的財(cái)政收支范圍內(nèi)賦予地方一定的財(cái)權(quán)和財(cái)力,地方財(cái)政仍不是名副其實(shí)的相對(duì)獨(dú)立的一級(jí)財(cái)政。于是,1980年2月,國務(wù)院發(fā)布《關(guān)于實(shí)行“劃分收支、分級(jí)包干”財(cái)政管理體制的暫行規(guī)定》,正式推行包干式財(cái)政管理體制,擴(kuò)大地方財(cái)政權(quán)限,明確劃分中央和地方的收支范圍,地方多收可以多支,少收可以少支,中央不再增加補(bǔ)助,地方財(cái)政必須自求平衡。此后又經(jīng)1985年和1988年的調(diào)整,財(cái)政包干體制進(jìn)一步深化,地方政府的財(cái)政自主權(quán)大大增強(qiáng)。

財(cái)政包干雖然極大地調(diào)動(dòng)了地方政府理財(cái)與發(fā)展地方經(jīng)濟(jì)的積極性,但由于各地區(qū)分成率的決定性意義使得各地方政府把更多的精力放在了與中央政府的討價(jià)還價(jià)上,并隱蔽自身的財(cái)政收入。因此,整個(gè)1980年代的財(cái)政包干體制在對(duì)地方放權(quán)讓利過程中的結(jié)果是財(cái)政收入向地方的累退,并最終導(dǎo)致中央財(cái)政收入不能隨著國民經(jīng)濟(jì)發(fā)展正常增長,中央政府宏觀調(diào)整能力被極大地削弱。針對(duì)于此,我過于1994年推行了分稅制改革,其主要內(nèi)容是:按照中央和地方的事權(quán)劃分,合理確定各級(jí)財(cái)政的支出范圍;根據(jù)事權(quán)與財(cái)政結(jié)合的原則,將稅種統(tǒng)一劃分為中央稅、地方稅和中央地方共享稅,并建立中央稅收與地方稅收體系,分設(shè)中央與地方兩套稅務(wù)機(jī)構(gòu)分別征管,實(shí)行規(guī)范的中央財(cái)政對(duì)地方稅收返還和轉(zhuǎn)移支付制。分稅制改革的直接目的是增強(qiáng)中央政府財(cái)政收入的汲取能力,但地方政府支出責(zé)任卻沒有同比例的被中央政府回收,這使得在財(cái)政支出上并沒有扭轉(zhuǎn)1980年代的分權(quán)化趨勢,甚至進(jìn)一步上升了,地方政府仍然具有相當(dāng)大財(cái)政激勵(lì)去推動(dòng)本地的經(jīng)濟(jì)發(fā)展甚至干預(yù)轄區(qū)的經(jīng)濟(jì)發(fā)展,所以說,1990年代的財(cái)政體制改革事實(shí)上是具有歷史延續(xù)性的。

基于上述基于歷史素材的分析,本文提出一個(gè)待檢驗(yàn)的研究假說:改革開放以來中國的財(cái)政分權(quán)改革具有高度的歷史延續(xù)性,向地方分權(quán)化趨勢一直沒有改變,但由于在實(shí)施過程中存在“摸著石頭過河”的探索過程,分權(quán)化改革對(duì)經(jīng)濟(jì)發(fā)展的影響存在一個(gè)滯后效應(yīng)。接下來,我們將利用數(shù)據(jù)對(duì)這一假說進(jìn)行實(shí)證檢驗(yàn)。

2 實(shí)證分析

2.1 描述性分析

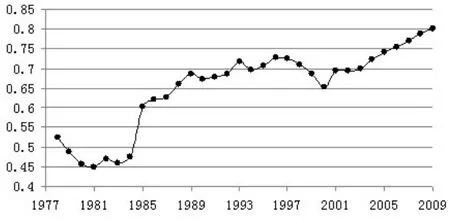

為了將本文的研究假說轉(zhuǎn)換為可檢驗(yàn)的命題,我們首先需要尋找到一種能夠較好地度量了中國整體財(cái)政分權(quán)程度極其變化的指標(biāo)。Oates(1985)首先提出了可以用地方政府的財(cái)政收(支)份額來刻畫財(cái)政分權(quán)程度。在研究中國財(cái)政分權(quán)問題時(shí),文獻(xiàn)中也廣泛采用了這一思路,比如,在一些基于省級(jí)面板數(shù)據(jù)的研究中,研究普遍使用“省級(jí)財(cái)政支出/中央財(cái)政支出”來度量省級(jí)政府相對(duì)于中央政府的財(cái)政分權(quán)程度(Zhang and Zou,1998;張晏與龔六堂,2005),或者使用“人均省級(jí)支出/(人均省級(jí)支出+人均中央支出)”(喬寶云,2002,2005;沈坤榮、付文林,2005)。本文采用文獻(xiàn)中類似的做法,但考慮到我們度量的是國家整體的分權(quán)程度,因此,分權(quán)程度指標(biāo)即可表示為地方政府的支出份額(即地方政府本級(jí)支出/全國財(cái)政支出),由于中國政府的財(cái)政收支統(tǒng)計(jì)分為預(yù)算內(nèi)收支和預(yù)算外收支,但預(yù)算外財(cái)政收支從1982年才開始統(tǒng)計(jì),為了使得數(shù)據(jù)具有時(shí)間可比性,計(jì)算中的財(cái)政數(shù)據(jù)為預(yù)算內(nèi)財(cái)政支出。我們作出了地方財(cái)政支出份額指標(biāo)的時(shí)間走勢圖(圖1),以此觀察這一指標(biāo)是否與上文所介紹的歷史事實(shí)相符合。

從圖1可以看到,1978~1984年的地方政府支出份額處于一個(gè)下降的趨勢,這與前文所表示的歷史事實(shí)是一致的,此后隨著財(cái)政包干制度的實(shí)行,地方政府的支出份額逐漸攀升。從長期的整體趨勢來看,地方政府的支出份額呈現(xiàn)一個(gè)上升的趨勢,雖然此后在1996~2000年出現(xiàn)了一個(gè)回調(diào),但此后又延續(xù)了此前的分權(quán)化態(tài)勢,目前已經(jīng)到達(dá)一個(gè)0.8的高份額狀態(tài),無怪乎張軍(2008)曾下論斷所中國恐怕是世界上分權(quán)程度最高的國家了。

圖1 改革開放以來歷年的地方政府支出份額(1978-2009)

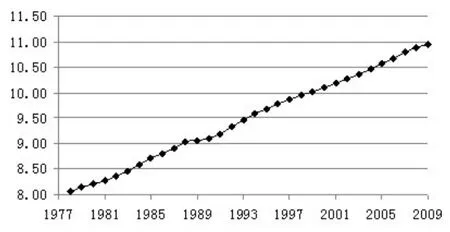

為了從直觀上觀察財(cái)政分權(quán)及其變化與經(jīng)濟(jì)增長的關(guān)系,我們進(jìn)一步刻畫了1978~2009年間我國歷年實(shí)際GDP對(duì)數(shù)值的時(shí)間走勢圖(圖2)。結(jié)合圖1與圖2,我們可大致勾勒出建國以來的財(cái)政分權(quán)與經(jīng)濟(jì)增長的關(guān)系。從長期的時(shí)間趨勢來看,財(cái)政分權(quán)程度的變化與經(jīng)濟(jì)發(fā)展水平的提升有著較強(qiáng)的時(shí)間趨勢一致性,但我們很難確定這種相關(guān)性是否存在必然的因果關(guān)系,同時(shí),從短期的數(shù)據(jù)變化來看,我們也難以觀察到這兩者可能的關(guān)系,這需要我們依據(jù)計(jì)量模型進(jìn)一步判斷。

圖2 改革開放以來歷年實(shí)際GDP的對(duì)數(shù)值(1978-2009)

2.2 計(jì)量檢驗(yàn)

本文建立如下一個(gè)單方程模型來刻畫財(cái)政分權(quán)與經(jīng)濟(jì)增長的關(guān)系:

其中,下標(biāo) t代表年份(1978=1,1979=2,…,2009=32),lnGDPt為t年的實(shí)際GDP對(duì)數(shù)值,F(xiàn)DRt則為t年的地方政府支出份額,et為隨機(jī)擾動(dòng)項(xiàng)。

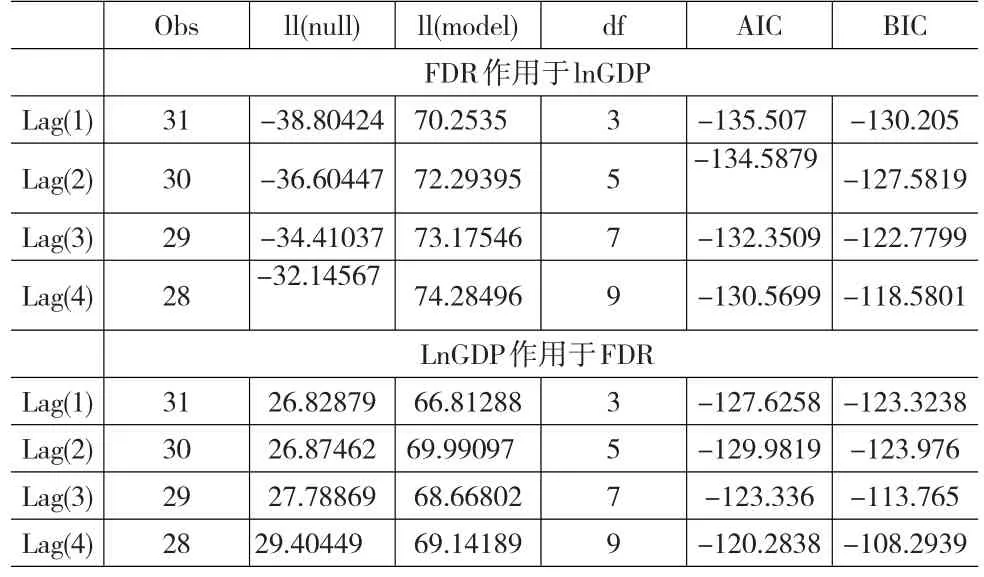

我們首先采用格蘭杰因果檢驗(yàn)對(duì)財(cái)政分權(quán)與經(jīng)濟(jì)增長之間的因果關(guān)系做出判斷。表1分別列出了FDR作用于lnGDP以及l(fā)nGDP作用于FDR的滯后期IC檢驗(yàn)結(jié)果。

表1 選取不同滯后期的IC檢驗(yàn)

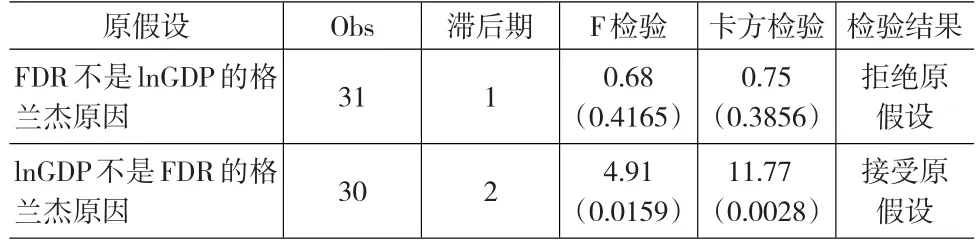

根據(jù)AIC和BIC取值最小化的原則,我們確定FDR作用于lnGDP的最佳滯后期為1期,而lnGDP作用于FDR的最佳滯后期為2期。在此基礎(chǔ)上,格蘭杰因果檢驗(yàn)的結(jié)果報(bào)告在表2。從中可見,F(xiàn)檢驗(yàn)和卡方檢驗(yàn)的結(jié)果較為一致,檢驗(yàn)結(jié)果也顯示了,地方財(cái)政支出份額變化不是實(shí)際GDP對(duì)數(shù)值變化的格蘭杰原因這一原假設(shè)被拒絕,而實(shí)際GDP對(duì)數(shù)值的變化不是地方財(cái)政支出份額變化的格蘭杰原因這一原假設(shè)則被接受。這表明,國家整體分權(quán)程度的變化是影響全國經(jīng)濟(jì)增長變化的原因,但全國的經(jīng)濟(jì)增長變化卻并不能導(dǎo)致分權(quán)程度的變化。

表2 格蘭杰因果檢驗(yàn)

格蘭杰因果檢驗(yàn)只是幫助我們從計(jì)量技術(shù)上確定了財(cái)政分權(quán)對(duì)經(jīng)濟(jì)增長的因果作用,但財(cái)政分權(quán)究竟在多大程度影響了經(jīng)濟(jì)增長,尤其是這種影響究竟是在短期內(nèi)發(fā)生的還是長期內(nèi)發(fā)生的則還需要進(jìn)一步的分析,這對(duì)我們判斷財(cái)政分權(quán)經(jīng)濟(jì)增長績效的滯后性是一個(gè)非常關(guān)鍵的問題。

本文使用的是時(shí)間序列數(shù)據(jù),為了避免偽回歸,我們應(yīng)判斷兩個(gè)變量是否存在長期協(xié)整關(guān)系。而協(xié)整關(guān)系的判斷則建立在單位根檢驗(yàn)的基礎(chǔ)上,因此,我們首先對(duì)兩個(gè)時(shí)間序列變量進(jìn)行了單位根檢驗(yàn),所用到的檢驗(yàn)方法是ADF單位根檢驗(yàn),結(jié)果報(bào)告在表3。可以看到,當(dāng)lnGDP的1階差分時(shí),其ADF檢驗(yàn)顯示了它的T統(tǒng)計(jì)量小于1%水平的臨界值,非常顯著地拒絕了lnGDP的1階差分存在單位根的原假設(shè),說明lnGDP是1階單整的。而對(duì)于FDR,發(fā)現(xiàn)只有當(dāng)其差分取3階時(shí),其T統(tǒng)計(jì)量才小于1%水平的臨界值,說明FDR在3階單整序列。綜合lnGDP和FDR的單位根檢驗(yàn),我們認(rèn)為這兩個(gè)時(shí)間序列并不是同階單整序列,因而無須進(jìn)行協(xié)整關(guān)系檢驗(yàn),直接進(jìn)行時(shí)間序列的計(jì)量分析即可。

表3 lnGDP和FDR的ADF單位根檢驗(yàn)結(jié)果

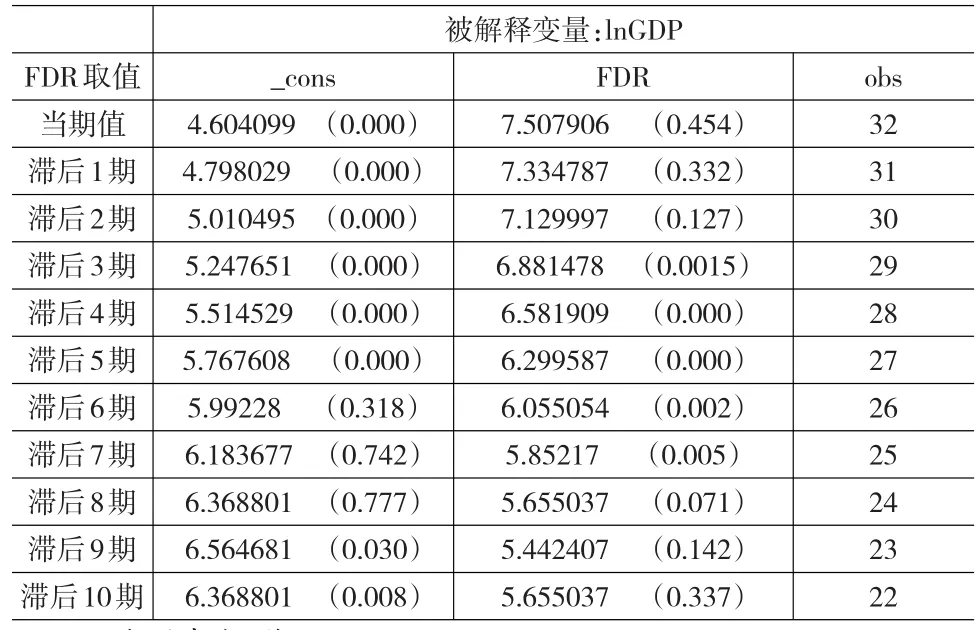

由于我們預(yù)期國家整體財(cái)政分權(quán)程度及其變化對(duì)經(jīng)濟(jì)增長的影響存在滯后效應(yīng),因此,我們?cè)谀P椭幸来螌?duì)FDR的水平值、滯后1期、滯后2期……進(jìn)行回歸,結(jié)果報(bào)告在表4。依據(jù)表4,我們發(fā)現(xiàn)當(dāng)期的財(cái)政分權(quán)對(duì)經(jīng)濟(jì)增長沒有顯著的促進(jìn)作用,F(xiàn)DR的滯后1期、2期對(duì)經(jīng)濟(jì)增長也還沒顯示出相應(yīng)的效果,但從滯后3期開始分權(quán)的經(jīng)濟(jì)增長效應(yīng)顯著地顯現(xiàn)。隨著滯后期的繼續(xù)增加,這一增長效應(yīng)能然顯著,不過增長效應(yīng)的強(qiáng)度則有所下降,繼續(xù)添加滯后期,我們發(fā)現(xiàn),分權(quán)的增長效應(yīng)一直持續(xù)到分權(quán)的滯后9期才開始變得不再顯著,而分權(quán)指標(biāo)滯后10期的回歸系數(shù)就變得就更不顯著了,這表明分權(quán)經(jīng)濟(jì)增長效應(yīng)最長的持續(xù)時(shí)間是9年。總結(jié)上述實(shí)證結(jié)果,我們可以得出這樣一個(gè)結(jié)論:在改革開放的時(shí)段,財(cái)政分權(quán)對(duì)經(jīng)濟(jì)增長的影響的確存在滯后效應(yīng),當(dāng)期的分權(quán)改革對(duì)經(jīng)濟(jì)增長的影響在滯后2年才開始出現(xiàn),不過這種滯后效應(yīng)存在一個(gè)極限,最長的滯后期為9年,此后分權(quán)的增長效應(yīng)消失。

3 結(jié)論

對(duì)于中國財(cái)政分權(quán)改革的經(jīng)濟(jì)增長效應(yīng)在最近一段時(shí)間成為文獻(xiàn)討論的熱點(diǎn)問題,但在迄今為止的文獻(xiàn)中,鮮有研究探討了分權(quán)改革對(duì)國家整體經(jīng)濟(jì)增長的影響。本文基于改革開放后中國財(cái)政分權(quán)實(shí)踐的歷史材素材,研究了分權(quán)化改革對(duì)經(jīng)濟(jì)增長的影響。文章基于1978-2009年全國層面的時(shí)間序列數(shù)據(jù),研究發(fā)現(xiàn),中國的財(cái)政分權(quán)改革的確是國家整體經(jīng)濟(jì)發(fā)展水平提升的一個(gè)重要原因,但國家經(jīng)濟(jì)發(fā)展水平的提升并不是分權(quán)程度變化的原因。我們的進(jìn)一步研究還顯示了,分權(quán)化的經(jīng)濟(jì)增長效應(yīng)存在時(shí)滯效應(yīng),當(dāng)期的分權(quán)化改革并不能立即帶來經(jīng)濟(jì)發(fā)展水平的提升,而是存在一個(gè)3年的滯后期,此后,隨著時(shí)間的推移,分權(quán)增長效應(yīng)的強(qiáng)度趨于下降,而且,到滯后9期時(shí),其增長效應(yīng)趨向于消失。本文的研究充實(shí)了現(xiàn)有研究中國財(cái)政分權(quán)改革經(jīng)濟(jì)績效的文獻(xiàn),與大多基于省級(jí)層面數(shù)據(jù)的研究相比較,在全國層面上,分權(quán)化改革的經(jīng)濟(jì)增長效應(yīng)并不是當(dāng)期就釋放的,同時(shí),分權(quán)改革與經(jīng)濟(jì)發(fā)展水平的提升并不存在一個(gè)長期的協(xié)整關(guān)系,分權(quán)的經(jīng)濟(jì)增長作用會(huì)隨著時(shí)間的推移趨于消失。

表4 財(cái)政分權(quán)影響經(jīng)濟(jì)增長的時(shí)間序列回歸結(jié)果

[1]胡書東.經(jīng)濟(jì)發(fā)展中的中央與地方關(guān)系——中國財(cái)政制度變遷研究[M].上海:上海人民出版社,2001.

[2]劉金濤,曲曉飛.中國財(cái)政分權(quán)與經(jīng)濟(jì)增長的“反常”關(guān)系研究[J].財(cái)經(jīng)問題研究,2008,(5).

[3]喬寶云.增長與均等的取舍[M].北京:人民出版社,2002.

[4]沈坤榮,付文林.中國的財(cái)政分權(quán)制度與地區(qū)經(jīng)濟(jì)增長[J].管理世界,2005,(1).

[5]王紹光.分權(quán)的極限[M].北京:中國計(jì)劃出版社,1997.

[6]王文劍,覃成林.財(cái)政分權(quán)增長效應(yīng)的地區(qū)性差異[J].管理世界,2008,(1).

[7]尹德生.最優(yōu)財(cái)政分權(quán)與經(jīng)濟(jì)增長[J].世界經(jīng)濟(jì),2004,(11).

[8]張閆龍.財(cái)政分權(quán)與省以下政府間關(guān)系的演變——對(duì)20世紀(jì)80年代A省財(cái)政體制改革中政府間關(guān)系變遷的個(gè)案研究[J].社會(huì)學(xué)研究,2006,(6).

[9]張軍.分權(quán)與增長:中國的故事[J].經(jīng)濟(jì)學(xué)(季刊),2008,(1).

[10]張晏,龔六堂.分稅制改革、財(cái)政分權(quán)與中國經(jīng)濟(jì)增長[J].經(jīng)濟(jì)學(xué)季刊,2005,(5).

[11]朱恒鵬.分權(quán)化改革、財(cái)政激勵(lì)和公有制企業(yè)改制[J].世界經(jīng)濟(jì),2004,(12).

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2019年10期)2019-08-13 07:15:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

大社會(huì)(2016年6期)2016-05-04 03:42:05

- 統(tǒng)計(jì)與決策的其它文章

- 物流業(yè)發(fā)展對(duì)中部地區(qū)產(chǎn)業(yè)結(jié)構(gòu)狀況的影響分析

- 基于產(chǎn)業(yè)數(shù)據(jù)比對(duì)的我國經(jīng)濟(jì)周期波動(dòng)分析

- 環(huán)境責(zé)任保險(xiǎn)精算定價(jià)實(shí)證研究

- 國際產(chǎn)業(yè)轉(zhuǎn)移對(duì)我國技術(shù)進(jìn)步影響的實(shí)證分析

- 中原地區(qū)經(jīng)濟(jì)增長演變及空間依賴性分析

- 湖北新型工業(yè)化進(jìn)程評(píng)價(jià)與實(shí)證分析