油脂期貨市場套保效率的實證研究

2012-10-20 08:52:14李敬,夏力,趙玉

統計與決策 2012年7期

李 敬,夏 力,趙 玉

(1.湖北第二師范學院 經管學院,武漢 430205;2東華理工大學 經濟管理學院,江西 撫州 344000)

0 引言

由于國外市場價格波動,匯率變化以及供需情況的變化,油脂企業面臨著越來越大的原料和產品價格不確定風險。為了在產前鎖定成本、產后確保收入,國內食用油企業對套期保值的需求越來越大。然而現實中現貨和期貨價格往往不是完全變化一致的,所以套期保值中就存在基差風險。當期貨價格走勢與現貨完全一致時,套期保值可以完美實現。期貨價格和現貨價格運動軌跡相似程度決定了套期保值可以達到的程度。測度期貨價格和現貨價格運動軌跡相似程度的方法主要有相關性檢驗和協整檢驗。但是已有的研究中大多采用固定系數的模型測定套期保值率,因此不能反映出時間序列的結構變化。本研究使用變結構協整對原有的套期保值模型進行了誤差修正,使得計算方法更加貼近現實。

1 理論分析與模型推導

傳統的套期保值率計算假設期貨市場以及現貨市場之間存在一種靜態的均衡關系,這一假設不能反映出市場的演化。本研究假設期貨市場及現貨市場之間存在一種演化的均衡關系,采用帶常數項、趨勢項和參數項漂移的變結構協整,對傳統的套期保值率計算方法進行了修正。

Ghosh(1993)根據協整理論,提出了估計最小風險套期保值比率的誤差修正模型ECM,這一模型同時考慮了現貨價格和期貨價格的不平穩性、長期均衡關系以及短期動態關系。Ghosh(1993)通過實證發現,當不恰當地忽略協整關系時,所計算出的套期保值比率將小于最優值。Lien(1996)根據協整理論,提出了類似(1)式的估計最小風險套期保值率的誤差修正模型。

式中,rs為現貨市場的收益,rf為期貨市場的收益,α為截距項,εt為白噪聲,ecmt-1為誤差修正項,反映了期貨市場與現貨市場之間的長期均衡關系。β就是最優套期保值率。盡管這一模型同時考慮了現貨價格和期貨價格的不平穩性、長期均衡關系和短期動態關系,但從長期來看價格序列的結構是變化的,即在不同的時間段內,價格序列波動機制、均衡特征等是不同的。

變結構問題是經濟系統建模中經常遇到的問題。在期、現貨市場上,由于市場景氣程度等因素發生變化,市場上各經濟變量間原有的均衡狀態被打破,進而進入一種新的均衡關系。Fong和See(2002)發現在石油期貨合約價格波動中的機制轉換現象,負收益區間的高波動較正收益區間的高波動具有更大的持續性。Sarno和Valente(2002)發現在期貨和現貨市場的相關性方面也存在這種機制轉換現象。本研究在模型(1)的基礎上,引入變參數協整向量將其改進為變結構模型。在模型(1)中ecmt-1近似等于期現貨市場的基差。假設期現貨市場價格短期關系不發生變化而長期均衡關系是動態的,即

其中S表示現貨市場價格,F表示期貨市場價格。假設變參數協整關系中同時存在常數項、趨勢項和參數項漂移,在油脂期貨市場上最優套期保值率模型可以表示如下:

根據油脂期貨市場的景氣程度將市場分為牛市、熊市和調整市,按照這一劃分對t1和t2進行賦值。當市場處于牛市時,t1=1,t2=0;當市場處于熊市時,t1=0,t2=1;當市場處于調整市時,t1=0,t2=0。根據期貨市場的正負收益區間對τ賦值。當期貨市場處于正的收益區間時,τ=1,否則τ=0。

2 實證分析

選擇交易最活躍、流動性強的主力合約為期貨市場的研究對象。現貨方面分別選擇具有代表性的湖北武漢四級菜籽油價格、廣東東莞四級豆油價格以及江蘇張家港24度棕櫚油價格為研究對象。油菜籽主力期貨合約和現貨的時間跨度從2007年6月8日至2009年12月31日;棕櫚油主力合約和現貨的時間跨度從2007年10月29日至2009年12月31日;豆油主力合約和現貨的時間跨度從2006年10月31日至2009年12月31日。

數據來自中國鄭州商品交易所易盛數據庫。使用主力合約收盤價序列的峰值和谷值將期貨市場劃分為牛市、熊市和調整市三個階段。其中菜籽油主力合約第一階段07/6/8-08/3/3的有效樣本為180組,第二階段08/3/4~08/12/9為191組,第三階段08/12/10~08/12/31為260組;棕櫚油主力合約第一階段07/10/29~08/3/3的有效樣本為84組,第二階段08/3/4~08/11/21為179組,第三階段08/11/24~09/12/31為272組;豆油主力合約第一階段06/10/31~08/3/3的有效樣本為325組,第二階段08/3/4~08/12/5為189組,第三階段08/12/8~09/12/31為262組。

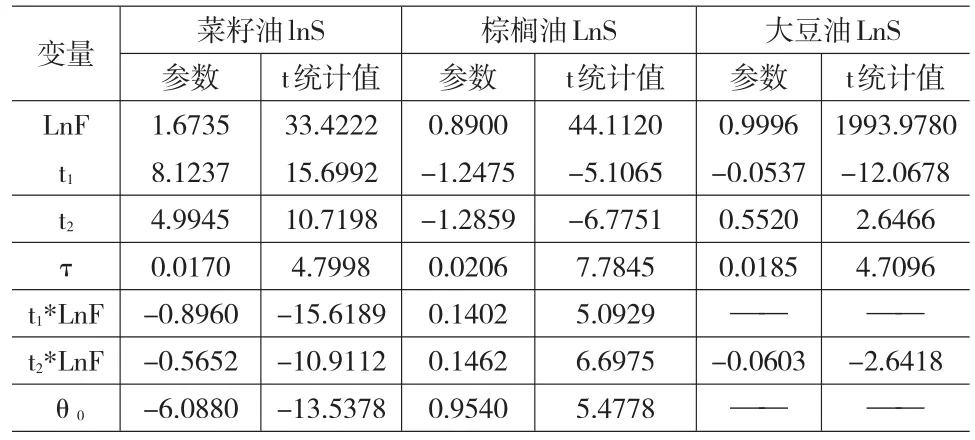

表1給出了菜籽油、棕櫚油和大豆油期、現貨市場之間的均衡關系。菜籽油、棕櫚油以及大豆油方程的R2分別為:0.9607、0.9885和0.9341,說明方程擬合的效果較好。

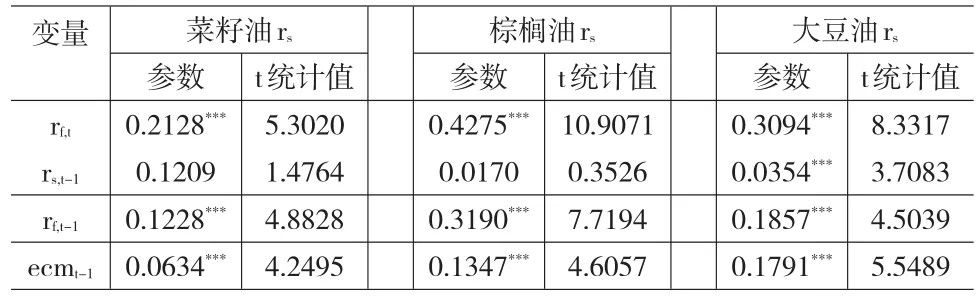

其中,菜籽油ecm項的ADF檢驗值為-5.7289、棕櫚油ecm項ADF檢驗值為-5.0555而大豆油ecm項的ADF檢驗值為-3.5361。以上各檢驗值均在1%的水平下顯著。殘差檢驗表明各方程的殘差ecm均是平穩的,從而證實了油脂期貨市場與現貨市場之間存在變結構的協整關系。這種協整關系是一種演化的均衡關系而不是靜態的均衡關系。將ecm項代入模型(3)估計經過變結構協整修正后的套期保值率。估計結果見表2。菜籽油、棕櫚油和大豆油套期保值方程的R2分別為0.2669,0.4557和0.3459。從估計結果可知,菜籽油、棕櫚油和大豆油期、現貨市場的最優套保率為21.28%,42.75%和30.94%。

表1 變結構協整估計結果

表2 套期保值率方程參數估計

3 結論

最優套保率計算結果表明,總體來說中國油脂期貨市場套期保值的效率較低。其中,棕櫚油期貨市場套期保值效率相對較高,菜籽油套期保值效率最低。盡管中國油脂期貨市場可以降低現貨市場的風險,但不能完全消除風險,即不可能實現完美的套期保值。由于中國油脂期貨市場處于起步階段,規模較小,易被操縱,參與套保企業數量較少而投機者較多,缺少國際定價權等因素,導致油脂期貨市場套期保值的效率較低。對此,提出以下對策建議:第一,通過各種方式,培育油脂期貨市場交易主體。第二,增加油脂期貨交易品種,提高套期保值功能效率。第三、加強對油脂現貨市場的監督管理。

[1]Ghosh,A.Hedging with Stock Index Futures:Estimation and Forecast?ing with Error Correction Model[J].Journal of Futures Markets,1993,(13).

[2]Lien,D.,The Effect of the Cointegrating Relationship on Futures Hedging:A Note[J].The Journal of Futures Markets,1996,16(7).

[3]Fong,W.M.,See,K.H.A Markov Switching Model of the Conditional Volatility of Crude Oil Prices[J].Energy Economics,2002,(35).

[4]Sarno,L.,Valente,G.The Cost of Carry Model and Regime Shifts in Stock Index Futures Markets:An Empirical Investigation[J].Journal of Futures Markets,2002,(20).

[5]趙玉.國際大豆價格傳導與均衡的變結構分析,統計與信息論壇,2009,(12).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

食品工業(2023年12期)2023-12-12 12:56:16

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:14

數學物理學報(2020年2期)2020-06-02 11:29:24

中國糧油學報(2019年4期)2019-07-12 09:06:38

食品與機械(2018年11期)2019-01-03 06:15:34

中國糧油學報(2018年12期)2018-01-26 13:32:04

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03