基尼系數按收入來源分解的一種新方法

2012-10-20 08:52:40戴平生

統計與決策 2012年24期

戴平生,莊 赟

(1.廈門大學經濟學院,廈門 361005;2.廈門集美大學財經學院,廈門 361021)

0 引言

Fei等人被認為是最早從事基尼系數按收入來源分解研究的學者[1]。在研究中他們把按收入來源分解稱為要素分解,根據各要素收入與總收入的相關性確定各要素基尼系數在分解式中的符號,相關系數小于0時則取負號;Pyatt等人利用集中率對基尼系數的要素分解做了改進,設定的各要素基尼系數的權數符號大于0,且總量基尼系數為各分量基尼系數的加權平均[2];Shorrocks利用偽基尼系數(不按從小到大排序),將總體基尼系數表示為各分量偽基尼系數的加權平均[3];Lerman和Yitzhaki利用基尼系數的協方差表達式給出基尼系數要素分解的協方差形式[4]。但上述對總體基尼系數的分解都以針對個體微觀數據為出發點,并沒有對組數據的基尼系數按收入來源分解問題給出較好的解決方案。而實際應用中存在大量的組數據,如我國的統計年鑒收入數據通常以地區人均收入出現。本文試圖利用組數據基尼系數的線性表述,給出基尼系數按收入來源分解的表達式,嘗試解決組數據中基尼系數按收入來源分解問題。

1 組數據的基尼系數按收入來源分解

基尼系數有多種等價表達式。本文給出在組數據情況下基尼系數的線性表述形式,它可以方便地將總體基尼系數按收入來源分解。

1.1 基尼系數的等價表達式

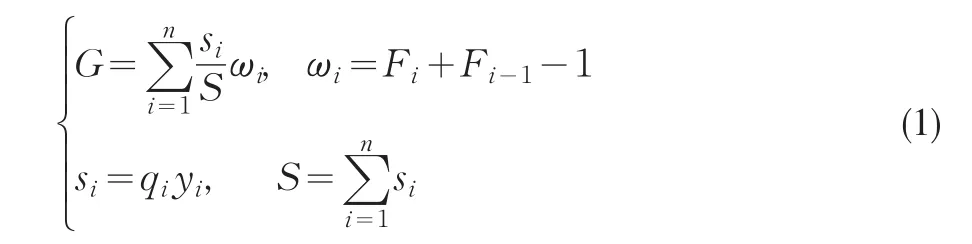

設n組收入按從小到大排列依次為y1≤y2≤…≤yn,各組人口數為q1,q2,…,qn,滿足q1+q2+…+qn=q,記pi=qi/q稱為第i組的人口份額,Fi=p1+p2+…+pi稱為累計人口份額(i=1,2,…,n),基尼系數可以用收入份額加權給出:

其中,si/S(i=1,…,n)稱為第i組的收入份額,它是第i組收入在總收入中所占的比重。下面證明它是基尼系數的一種等價形式。

證明:用Li表示對應于Fi的累計收入份額,并記L0=0,F0=0。有

等式右邊為組數據的基尼系數常用計算公式,因此式(1)為基尼系數的一個等價形式。該表達式具有明確的經濟含義,即各組收入份額的加權和。權數wi為收入分布Fi的函數,這意味著由各組收入份額、權數就可以計算基尼系數,基尼系數可以看作是收入份額、權數兩個向量的內積。因此,只要把收入份額與權數一一對應,不受后面按收入來源重新排序的影響,十分方便總體基尼系數按收入來源的分解。

權數wi(i=1,…,n)具有以下良好的性質。①權數關于i是單調遞增的;②權數與相應人口份額的內積等于0;③權數是有界的,介于p1-1與1-pn之間;④前面權數小于等于0,后面權數大于0。

性質①由定義可以直接得到,性質②只要對權數做以下變形:

容易得到與人口份額的內積為0的結論;性質③性質④可以由性質①直接推出。權數小于等于0的項可以求解wi=0得到,大致在累計人口份額接近50%的項。n個權數中必定存在一個小于等于0的項,它的左側權數小于0,右側權數大于0,該項也稱為政策項,即僅增加其左側某項的收入份額可以改善收入不平等,增加其右側某項的收入份額會提高收入的不平等程度。

1.2 基尼系數按收入來源分解

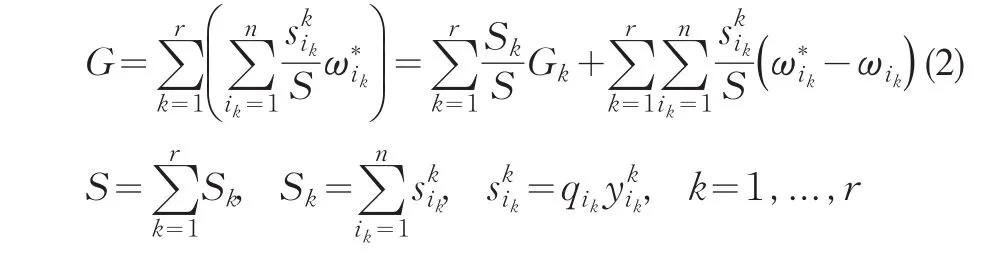

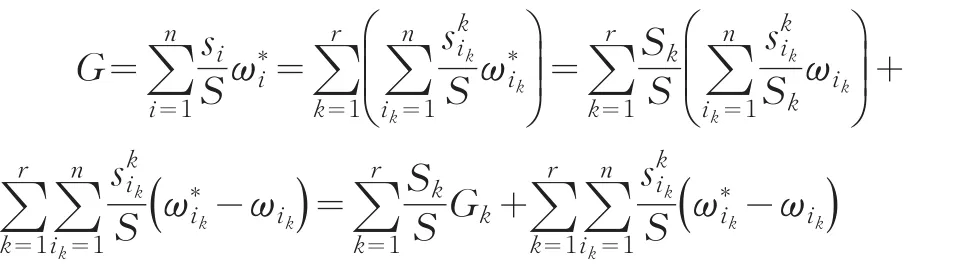

定理假定收入y來源于如工資、資產性收入和轉移收入等r個不同的要素(y1,y2,…,yr),滿足y=y1+y2+…+yr。有

其中,用帶星號(*)和不帶星號的權數分別表示按總量排序、按分量排序時的對應權數。Sk為第k個要素的收入總和,Gk為第k個要素的基尼系數(k=1,2,…,r)。

證明:由基尼系數的線性表述有

Kakwani指出基尼系數按收入來源分解,總體基尼系數不超過其各來源基尼系數關于收入份額的加權平均數[5]。因此,式(2)右邊的第二部分小于0。式(2)表明總體基尼系數可以分解為兩大部分:第一部分為各個分量基尼系數關于收入份額的加權平均,第二部分為根據收入來源各分量重新排序產生的差異,簡稱為序差。序差實際上由各個收入來源數據占總體收入的收入份額因排序產生的內積變化構成,是一個具有明確經濟含義可直接計算的調整項。式(2)第一等號的右邊只是單純的按各個收入來源分為r個部分,可以把第i個部分與總體基尼系數的比值稱為第i個收入來源對總體基尼系數的綜合貢獻率,記為s(i)(i=1,2,…,r),它是研究各個收入來源對總體基尼系數邊際效應的一個重要指標。

2 基尼系數按收入來源分解的性質

式(1)給出的基尼系數線性表述,在排序后僅強調收入份額與權數(收入分布的函數)的一一對應,因此便于總體基尼系數的分解和計算。它的作用更多的是提供一種算法,其次才是形式上的表達方式。

2.1 各收入來源的邊際效應

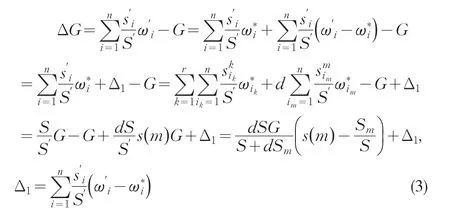

設第m個收入來源增長百分之d,從ym變為(1+d)ym,收入y就相應變化為y’=y+dym,相應的基尼系數變化增量為

其中,分別用星號和帶撇號(’)標識按總體收入增加前后的權數,s(m)表示第m個收入要素對總體基尼系數的綜合貢獻率,Δ1為總體收入在第m個要素增長百分之d前后因排序變化產生差別,當d的變化較小時,該差別很小可以忽略不計,因此有

符號ηm稱為結構彈性,是第m個要素對總體基尼系數的綜合貢獻率與收入份額的比值。當ηm大于等于1時,由式(4)可以推出基尼系數上升;當結構彈性小于1時,基尼系數下降。這一結論與Lerman和Yitzhaki(1985)的研究一致,在關系式的推導過程中他們假定各個收入來源的增長對總體收入分布的影響可以忽略不計,從而使收入來源變化與總體收入分布的協方差計算簡化。這種簡化產生的誤差就是式(3)中的Δ1,且他們的結論僅適用于個體數據。個體數據可以看作組數據當人口份額等于1/n時的特例,因此式(4)既適用于個體數據和也適用于組數據,它反映了各收入來源增長對總體基尼系數的邊際影響,這種關系被稱為各要素的邊際效應。

在式(3)的推導過程中對要素m增長百分之d、其它要素不變進行了假定,實際上如果各要素增長或減少同一百分數,不會改變基尼系數值,因為收入份額并沒有改變。因此收入份額是它的本質,某項收入來源可能增長了,但它的收入份額可能沒有增加。由于結構彈性為綜合貢獻率與收入份額的比值,所以各收入來源對基尼系數的綜合貢獻率、收入份額的大小關系,決定著該要素對總體基尼系數邊際影響的作用方向。

2.2 按收入來源分解的社會福利含義

基尼系數可以直接反映由不平等所帶來的社會福利損失。如果社會福利函數W定義為S×(1-G),那么SG就是福利損失。式(2)可以通過恒等變形得到

說明總體不平等的福利損失可以分解為各要素不平等造成的福利損失,加上對福利損失的調整項。該調整項小于等于0,所以可以理解為各要素不平等造成的社會福利損失存在重疊,即被重復計算的部分,因而要給予剔除。

3 農村居民收入不平等的實證分析

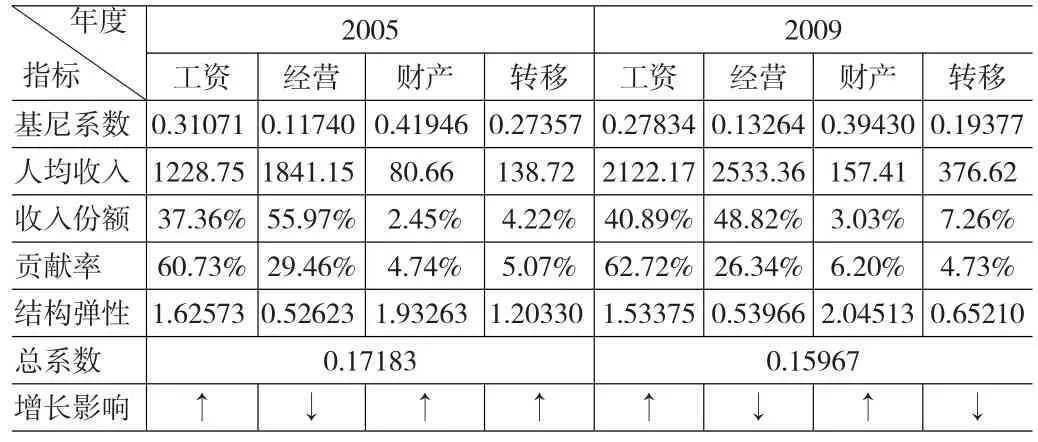

下面利用2010年《中國統計年鑒》中《各地區按來源分農村居民家庭人均純收入(2009年)》的數據,說明如何使用式(2)的算法對總體基尼系數按收入來源進行分解。該表給出了中國大陸31個省、市、自治區(不含港澳臺)農民純收入和按來源分的工資性收入、家庭經營純收入、財產性收入和轉移性收入,由于組數據基尼系數的計算還涉及各地區農村居民人口數,因此除以上數據外還需要從年鑒中獲取2009年各地區1%人口抽樣調查的農村居民年末人口數。為了對各地區農村居民收入進行動態比較,同時獲取了2005~2008年的相應數據,相應的各地區農村人口數取自相應年度各地區1%人口抽樣調查數據。基尼系數的計算在Excel表格中直接利用了數表的排序功能實現。

3.1 農村居民收入來源不平等的總體變化趨勢

我國農民人均純收入從2005年的3289.27元上升到了5189.56元(未剔除通脹因素,下同),總體增長了58%。其中工資性收入、家庭經營性收入、財產性收入和轉移性收入分別遞增了73%、38%、95%和171%。除家庭經營性收入占總收入份額從2005年的55.97%下降到2009年48.82%外,工資性收入、財產性收入和轉移性收入都有明顯上升(參見表1);各個收入來源分布的不均等除家庭經營性收入有所上升外,工資性收入、財產性收入和轉移性收入分布的不均等都出現一定程度的改善,其中轉移性收入分布的不均等下降尤其明顯。

表1 農民純收入結構變化對收入基尼系數的影響

農民人均純收入總體基尼系數從2005年的0.17183下降到2009年的0.15967,說明農村居民收入的不平等狀況出現了明顯的改善。我國城鄉居民的收入基尼系數近年來都在0.4以上,主要產生于城鄉居民的收入差距。收入份額增長對總體基尼系數的邊際影響中能夠改善收入不平等的收入來源,從2005年的家庭經營性收入一項,發展為2009年的家庭經營性收入、轉移性收入兩項。經營性收入主要為農村家庭從事農業生產和第三產業的服務收益,其收入份額雖然隨著農村家庭工資性收入的增長有所下降,但仍然是農村居民家庭收入的主要來源。轉移性收入從2005年至2009年在農村家庭的收入結構中比重明顯上升,其邊際效應即收入份額增長對總體基尼系數的影響,從2005年的加大收入不平等到2009年的改善不平等產生了質的變化,說明轉移性收入在農村居民家庭之間的分配更為平等,真正起到調整貧富差距的作用,農業直補、農村居民的醫療保險和養老保險等社會保障產生了積極的影響。

3.2 收入來源對總體基尼系數邊際效應的動態分析

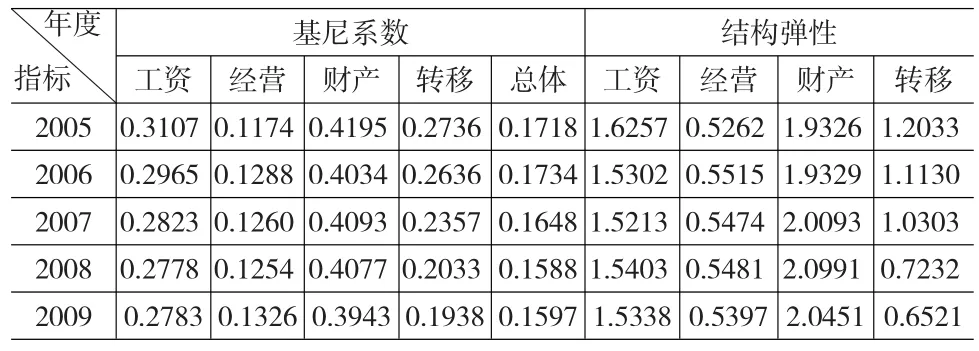

對各個收入來源基尼系數及其收入份額增長對總體基尼系數邊際效應隨著時間變化的動態分析,有利于從整體上了解農村居民各收入來源的均等性和邊際影響的動態變化。表2給出了2005~2009年各收入來源基尼系數和反映邊際效應作用方向的結構彈性。

表2 農村居民各收入來源的基尼系數及其對收入不平等的邊際影響

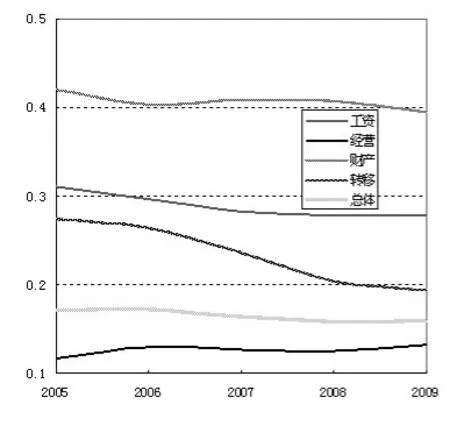

從基尼系數看,家庭經營性收入的基尼系數在各年的4類收入來源中都是最低的,雖然近年來出現了一定程度的上升,但仍然是穩定和改善農村居民總體收入不平等的基礎;工資性收入、財產性收入和轉移性收入的基尼系數都呈現明顯的下降趨勢,并推動總體基尼系數的改善,圖1反映了各個收入來源基尼系數的變化走勢。

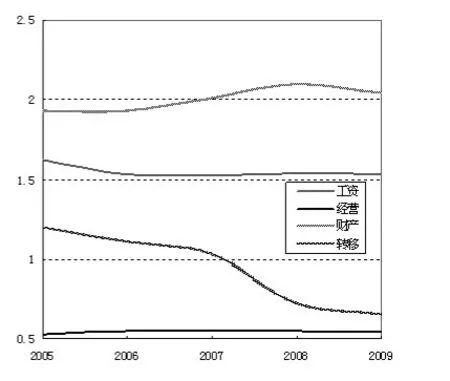

各收入來源的結構彈性反映了它們對總體基尼系數的邊際影響,其邊際效應曲線的變化由圖2給出。表2的結構彈性計算結果表明農村居民的工資性收入、財產性收入關于總體基尼系數變化的彈性系數都在1.5以上,前者的結構彈性隨著時間變化有所下降、后者則有所增強(參見圖2),兩者收入份額的增長都可能導致總體基尼系數的上升;家庭經營性收入各年的結構彈性很小而且變化也不大,因此其收入份額的增長能夠持續改善農村居民收入的不平等;轉移性收入的結構彈性從2005年1.2逐漸減少到2009年0.65,變化呈現出明顯的下降趨勢,相應基尼系數也從2005年的0.27逐漸下降到2009年0.19,說明隨著農村居民轉移性收入的逐年增加其分配的均等性也逐步增強,收入份額增長對總體基尼系數的邊際影響也發生了質的變化,從2005、2006、2007年對總體基尼系數的增大效應,轉化為2008、2009年的縮小效應,即產生了改善農村居民收入不平等、調整貧富差距的政策效應。總體基尼系數不僅受到各收入來源邊際效應的影響,而且也受到各收入來源分布均等性的影響。如工資性收入其收入份額的增長推動總體基尼系數的上升,同時其自身基尼系數的下降又對總體基尼系數產生了反向作用,資產性收入也是如此。而最終得到的總體基尼系數是各種影響綜合作用的結果。

圖1 2005~2009年各收入來源基尼系數

圖2 2005~2009年各收入來源邊際效應

4 結論

在組數據情況下對基尼系數按收入來源分解長期以來沒有得到較好的解決。通過基尼系數的線性表述,本文提出了一種有效的解決方案。在這種線性表述下,基尼系數可以按收入來源分解為兩大部分:第一部分為各收入來源基尼系數關于各自收入份額的加權平均;第二部分為各收入來源按從小到大排序每項收入產生的新權數與相應于總收入排序時的權數之差,乘以其收入份額的和。由該分解式可以得到各收入來源收入份額增長對總體基尼系數的邊際影響,一些收入來源其收入份額的增長有利于改善收入的不平等,而另一些收入來源的作用則相反。

把本文提出的基尼系數按收入來源分解的方法,應用于2005~2009年對我國地區農村居民收入不平等的研究發現了一些有意義的結果:一是近年來我國農村居民收入不平等處于一個相對較為平穩的狀態,而且整體上有所改善;二是各個收入來源的基尼系數,除家庭經營性收入在較低水平上有所上升外,工資性收入、財產性收入和轉移性收入的不平等都出現了明顯的下降;三是轉移性收入對總體基尼系數的邊際影響出現了可喜的變化,收入份額的增長從擴大收入不平等轉變為改善不平等;四是家庭經營性收入的增長始終是改善農村居民收入不平等的重要基礎。因此可以得到這樣的政策含義:較大幅度增加農村居民的轉移性收入能夠改善他們的收入不平等,積極鼓勵農村居民家庭提高經營性收入能夠改善總體的收入不平等。

[1]Fei,J.,Ranis,G.,Kuo,S.Growth and the Family Distribution of In?come by Factor Components[J].The Quarterly Journal of Economics,1978,92.

[2]Pyatt,G.Chen,C.N.,Fei,J.The Distribution of Income by Factor Components[J].The Quarterly Journal of Economics,1980,95.

[3]Shorrocks,A.F.Inequality Decomposition by Factor Components[J].Econometrica,1982,50.

[4]Lerman,R.I.,Yitzhaki,S.Income Inequality Effects by Income Source:a New Approach and Applications to the United States[J].The Review of Economics and Statistics,1985,67.

[5]Kakwani,N.C.Applications of Lorenz Curves in Economic Analysis[J].Econometrica,1977,45.