我國火電類上市公司經(jīng)營績效評價(jià)研究——基于因子分析法

2012-10-16 06:09:14冀巨海

冀巨海,王 昌

(太原理工大學(xué)經(jīng)濟(jì)管理學(xué)院,太原030024)

電力行業(yè)是國家的基礎(chǔ)產(chǎn)業(yè),長期以來受到國家產(chǎn)業(yè)政策的扶持和各級政府的高度重視,在證券市場上也獲得了優(yōu)先發(fā)展。目前,在滬、深兩市共有58家電力類上市公司,形成了一個頗具規(guī)模的電力股板塊。

2008年以來,由于行業(yè)競爭、煤價(jià)上漲、政府調(diào)控不足等原因,電力行業(yè)經(jīng)營業(yè)績普遍出現(xiàn)下滑趨勢,尤其是火力發(fā)電行業(yè)其盈利能力甚至出現(xiàn)虧損的態(tài)勢。據(jù)統(tǒng)計(jì),目前我國火力發(fā)電量占總發(fā)電量的80%以上,為了促進(jìn)火力發(fā)電行業(yè)上市公司改善、強(qiáng)化經(jīng)營管理,提升公司效績,正確引導(dǎo)證券市場投資者行為和電力上市公司高管的管理行為,需要客觀、科學(xué)地對火力發(fā)電行業(yè)上市公司進(jìn)行績效評價(jià),而如何合理構(gòu)建指標(biāo)體系又是科學(xué)進(jìn)行效績評價(jià)的關(guān)鍵。

一、因子分析法

因子分析法是以分析各變量之間相互關(guān)系為出發(fā)點(diǎn),把許多具有錯綜復(fù)雜關(guān)系的變量轉(zhuǎn)變?yōu)檩^少的幾個綜合因子的一種多變量統(tǒng)計(jì)研究方法。其變量選取簡單、指標(biāo)體系簡潔,評價(jià)指標(biāo)之間具有相互獨(dú)立的特點(diǎn),從而消除了因評價(jià)指標(biāo)包涵信息的重疊而導(dǎo)致的評價(jià)重復(fù)性,同時也可以消除人為確定權(quán)重對綜合評價(jià)的影響。此外,因子分析法還可以把得分進(jìn)行排序,而且可以分析影響其得分排序的因素,從而指出其薄弱環(huán)節(jié),以便進(jìn)一步加強(qiáng)、促進(jìn)企業(yè)經(jīng)營績效的提升[1]。

其基本模型如下:

簡記為:aF=ε,其中,a為因子載荷矩陣,F(xiàn)為X的公共因子,ε為特殊因子。滿足:

m≤p;F1,…,F(xiàn)m不相關(guān)且方差皆為 1;ε1,…,εp不相關(guān)且方差不同。

因子分析的算法簡述如下:首先對樣本數(shù)據(jù)作無量綱化處理,目的是排除數(shù)據(jù)量綱的影響;然后計(jì)算特征值貢獻(xiàn)率(即用求樣本相關(guān)系數(shù)矩陣和相關(guān)系數(shù)矩陣的特征值來獲得),從而確定因子個數(shù);接下來采用主成分法求因子載荷矩陣,緊接著采用最大方差法對其進(jìn)行旋轉(zhuǎn)變換,使其簡化,目的是對因子作科學(xué)的解釋[2]。

二、樣本的選取及指標(biāo)體系的構(gòu)建

根據(jù)2010年底上市公司年度報(bào)告,本文利用因子分析的方法對電力行業(yè)中18家火力類發(fā)電上市公司的經(jīng)營業(yè)績進(jìn)行了綜合評價(jià)。

1.樣本的選取和數(shù)據(jù)來源

本文樣本來源于中國上市公司信息披露網(wǎng)站——巨潮資訊網(wǎng),根據(jù)該網(wǎng)站公布的電力行業(yè)上市公司名單,截至2010年底國內(nèi)電力行業(yè)上市公司共58家[3],樣本區(qū)間為2010年。為確保數(shù)據(jù)的有效性,并盡量減少其他因素影響,本文對原始數(shù)據(jù)樣本進(jìn)行了篩選,剔除了ST、PT類的、主營業(yè)務(wù)以非火力發(fā)電為主的、主營業(yè)務(wù)以電力設(shè)備制造和銷售的、同時發(fā)行B股和H股的電力上市公司,最終選取18家樣本公司,用主成分分析方法對其進(jìn)行研究。

2.指標(biāo)設(shè)計(jì)和數(shù)量選擇

本文遵循全面性、客觀性、科學(xué)性和可操作性的原則,選取了有代表性的15個指標(biāo)作為績效評價(jià)指標(biāo),借助SPSS17.0統(tǒng)計(jì)分析軟件進(jìn)行了分析。這15個指標(biāo)分別是基本每股收益、每股凈資產(chǎn)、總資產(chǎn)報(bào)酬率、扣除后每股收益、凈資產(chǎn)比率、固定資產(chǎn)比率、速動比率、應(yīng)收賬款周轉(zhuǎn)率、資產(chǎn)負(fù)債比率、凈利潤率、固定資產(chǎn)周轉(zhuǎn)率、凈資產(chǎn)收益率-加權(quán)平均、存貨周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率、流動比率。

3.數(shù)據(jù)的預(yù)處理

數(shù)據(jù)的預(yù)處理包括指標(biāo)趨同化處理和無量綱化處理。指標(biāo)趨同化處理是把指標(biāo)正向化。即把適度指標(biāo)轉(zhuǎn)化為正指標(biāo)。本文中變量指標(biāo)流動比率、速動比率和資產(chǎn)負(fù)債率屬于適度指標(biāo)。適度指標(biāo)正向化公式為=1/|-k|,其中為正向化后指標(biāo),為原始指標(biāo),k為樣本指標(biāo)的標(biāo)準(zhǔn)值。流動比率k值取2,速動比率的k取1,資產(chǎn)負(fù)債率k值取50%。

本文所選取的各樣本指標(biāo)具有不同的量綱,為了得到總體評價(jià)結(jié)果,方便比較評價(jià),本文將各評價(jià)指標(biāo)進(jìn)行無量綱化處理。即對評價(jià)指標(biāo)作標(biāo)準(zhǔn)化處理,通過一定的數(shù)值變換來消除指標(biāo)量綱的影響。把數(shù)值、單位有差異的指標(biāo)轉(zhuǎn)化為可以進(jìn)行統(tǒng)一比較的相對數(shù)量化值。標(biāo)準(zhǔn)化處理的方法很多,本文選用SPSS17.0統(tǒng)計(jì)軟件提供的ZScore 數(shù)據(jù)標(biāo)準(zhǔn)化法[4]。

三、因子分析及結(jié)果

1.KMO檢驗(yàn)和Bartlett球形檢驗(yàn)

KMO檢驗(yàn)用于分析變量之間偏相關(guān)系數(shù)和簡單相關(guān)系數(shù)的指標(biāo),計(jì)算偏相關(guān)系數(shù)時由于排除了其他因素的影響,所以比簡單相關(guān)系數(shù)好。其值愈接近1,表明愈適合做因子分析。本文的KMO值為0.401該值偏小,是因?yàn)榭傮w樣本數(shù)只有18家相對過少的原因,實(shí)際上這并不影響我們對這18家上市公司績效的評價(jià)與分析。Bartlett球形檢驗(yàn)統(tǒng)計(jì)量Sig〈0.01,由此我們認(rèn)為各變量之間的相關(guān)性存在著顯著性。球形檢驗(yàn)卡方統(tǒng)計(jì)值610.711,Sig=0.000〈0.01,表明適合做因子分析[5]。

2.方差解釋表

表1給出了解釋方差的累計(jì)和。從表中可以看到,累計(jì)方差貢獻(xiàn)率為87.514%,提取的前四個因子共同解釋了原有變量的87.514%,基本反映了原變量的絕大部分信息,因子分析的效果比較理想。

3.因子命名和解釋

采用方差最大法對因子載荷矩陣實(shí)行正交旋轉(zhuǎn)使得因子具有命名解釋性。根據(jù)旋轉(zhuǎn)后的因子載荷矩陣表,在各因子上選取相對的績效指標(biāo)作為績效因子的解釋變量,從而得出各因子比較明確的解釋[6]。

根據(jù)旋轉(zhuǎn)成分矩陣所示,在主因子F1中,系數(shù)絕對值比較大的有固定資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率、速動比率、流動比率、應(yīng)收賬款周轉(zhuǎn)率,反映的是上市公司的營運(yùn)能力和償債能力。因此,主因子F1可以解釋為營運(yùn)能力、償債能力因子。

表1 解釋方差的累計(jì)和

在主因子F2中,系數(shù)絕對值比較大的有總資產(chǎn)報(bào)酬率、凈利潤率、凈資產(chǎn)收益率,所反映的是上市公司盈利能力。因此,主因子F2可以解釋為盈利能力因子。

在主因子F3中,系數(shù)絕對值比較大的有扣除后每股收益、基本每股收益、每股凈資產(chǎn),所反映的是上市公司的投資與收益能力。因此,主因子F3可以解釋為投資者獲利能力因子[7]。

在主因子F4中,系數(shù)絕對值比較大的有凈資產(chǎn)比率,所反映的是上市公司的資本構(gòu)成情況。因此,主因子F4可以解釋為資本構(gòu)成因子。

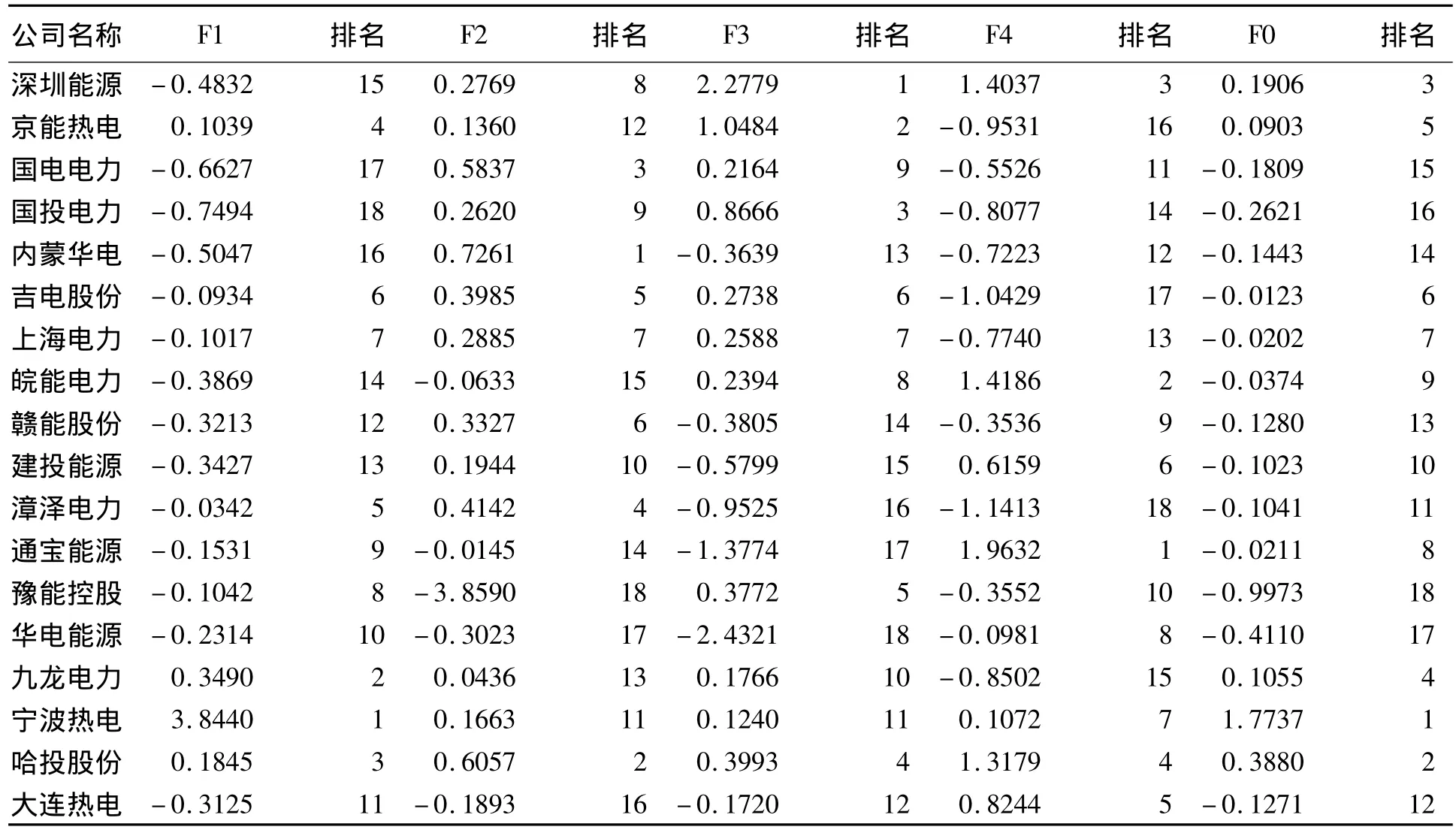

表2 各公司綜合得分及排序

4.計(jì)算因子得分及綜合得分

采用回歸法對主因子進(jìn)行回歸分析。參照因子得分系數(shù)矩陣,建立因子得分模型:

以各因子得分的方差貢獻(xiàn)率作為權(quán)重進(jìn)行加權(quán)匯總,可以得出各上市公司綜合得分,其公式是:F0=0.44524*F1+0.24709*F2+0.09227*F3+0.09054*F4

各個因子綜合得分及排序見表2所示。

結(jié)論及建議

從上市發(fā)電公司的營運(yùn)能力與償債能力因子F1來看,寧波熱電、九龍電力、哈投股份分列前三名,內(nèi)蒙華電、國電電力、國投電力分列倒數(shù)三名。說明前者資金的營運(yùn)能力和公司的償債能力較強(qiáng),而后者較弱。償債能力較差的上市公司應(yīng)采取妥善處理好長期債務(wù)與短期債務(wù)的結(jié)構(gòu)比例關(guān)系,重視現(xiàn)金流量的充分性和穩(wěn)定性,正確運(yùn)用財(cái)務(wù)杠桿,建立償債基金等措施,提高企業(yè)經(jīng)營風(fēng)險(xiǎn)的安全性[8]。

從上市發(fā)電公司的盈利能力因子F2來看,內(nèi)蒙華電、哈投股份、國電電力排名靠前,而大連熱電、華電能源、豫能控股排名最后。排名靠后的上市公司應(yīng)不斷提高資產(chǎn)運(yùn)營效率,提高資產(chǎn)利潤水平,增加主營業(yè)務(wù)收入,增加經(jīng)營現(xiàn)金流入量,才能保證其穩(wěn)定發(fā)展。

從上市發(fā)電公司的投資者獲利能力因子F3來看,深圳能源、京能熱電、國投電力、哈投股份排名靠前,而漳澤電力、通寶能源、華電能源排名靠后。排名靠前的公司,主要得益于有較高的每股收益和每股凈資產(chǎn)。排名靠前的公司說明企業(yè)的經(jīng)營成果較好,投資者的獲利水平較高、投資風(fēng)險(xiǎn)較低,企業(yè)創(chuàng)造利潤的能力和抵御外來因素影響的能力更強(qiáng)。排名靠后的公司應(yīng)認(rèn)真分析原因,從完善公司治理、加強(qiáng)經(jīng)營管理、突出主營業(yè)務(wù)等方面來努力[9]。

從上市發(fā)電公司的資本構(gòu)成因子F4來看,通寶能源、皖能電力、深圳能源位列前三,而吉電股份、京能熱電、漳澤電力排名靠后。排名靠后的公司應(yīng)該改善資本結(jié)構(gòu),合理利用財(cái)務(wù)杠桿的作用來擴(kuò)大經(jīng)營規(guī)模。

從綜合排名F0來看,寧波熱電排名第一,這得益于較強(qiáng)的營運(yùn)能力和償債能力,但其他能力有待提高。哈投股份位列第二,這與其盈利能力、營運(yùn)能力和償債能力、獲利能力都較高有關(guān),說明該公司發(fā)展較為均衡。深圳能源排名第三,主要得益于較高的獲利能力,但其營運(yùn)能力和償債能力太欠缺,亟須加強(qiáng),否者必將影響未來的發(fā)展。豫能控股倒數(shù)第一,盈利能力太低,這與其全資擁有的電力資產(chǎn)質(zhì)量不良有關(guān),全資控股裝機(jī)容量最大的是焦作電廠的#5、#6機(jī)組(裝機(jī)容量2×220MW),供電煤耗、廠用電等指標(biāo)均太高,加上煤價(jià)瘋長等因素致使其排名最后。華電能源、國投電力位列倒數(shù)后二名,與其被關(guān)聯(lián)企業(yè)大量占用資金,負(fù)債較高、經(jīng)營不善有關(guān)。

從行業(yè)角度分析,樣本企業(yè)是目前我國火電行業(yè)的龍頭企業(yè),但業(yè)績均表現(xiàn)不佳,幾乎全面虧損。其主要原因是受市場環(huán)境、國家政策等因素影響,如電煤價(jià)格攀升、電煤供應(yīng)緊張和機(jī)組利用小時數(shù)普遍下降、燃煤成本大幅度攀升、市場競爭加劇等;此外,電力行業(yè)基本是屬于壟斷經(jīng)營,業(yè)績虧損與管理效率低下、經(jīng)營粗放也有一定關(guān)系[10]。

因此,為了我國電力行業(yè)的健康發(fā)展,其一,國家應(yīng)該盡快出臺政策、措施,理順煤電價(jià)格“倒掛”機(jī)制,為火電行業(yè)的健康發(fā)展提供政策支持。其二,火電企業(yè)自身應(yīng)加快技術(shù)創(chuàng)新、節(jié)能降耗的力度,積極響應(yīng)國家節(jié)能減排的政策,關(guān)停小機(jī)組,上馬以超臨界、超超臨界等為代表的高參數(shù)、大容量機(jī)組,提高自身的行業(yè)競爭力。其三,國家應(yīng)大力發(fā)展風(fēng)能、核能、生物質(zhì)能以及非化石能源燃料發(fā)電等新型能源產(chǎn)業(yè),作為火力發(fā)電的有效補(bǔ)充和替代。

[1]賈麗艷,杜 強(qiáng).SPSS統(tǒng)計(jì)分析標(biāo)準(zhǔn)教程[M].北京:人民郵電出版社,2010.

[2]李秀珠,張春萍.基于因子分析的上市公司經(jīng)營業(yè)績評價(jià)[J].科技和產(chǎn)業(yè),2010,(4):52-55.

[3]鐘慶華.基于主成分分析的企業(yè)經(jīng)營績效評價(jià)研究—以水電上市公司為例[J].天府新論,2008(6):91-93.

[4]劉 振.河南省上市公司綜合財(cái)務(wù)績效分析與評價(jià)[J].中國證券期貨,2011,(6):33-35.

[5]齊 琦.資本結(jié)構(gòu)對公司經(jīng)營績效的影響[J].商業(yè)文化,2011,(4).23-25.

[6]舒瑩瑩,裴小崴.基于因子分析的電力上市公司財(cái)務(wù)績效評價(jià)[J].產(chǎn)業(yè)與科技論壇,2008,(9):164-166.

[7]楊興輝,李俊衡.我國電力行業(yè)上市公司經(jīng)營績效評價(jià)研究—基于因子—聚類分析[J].中國商界,2009,(9):5-6.

[8]袁 雪.基于因子分析法的山西上市公司績效評估[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2009,(4):53-54.

[9]趙先喆,杜尚聰.電力行業(yè)上市公司績效評價(jià)指標(biāo)體系實(shí)證研究[J].現(xiàn)代商業(yè),2007,(21):159-162.

[10]趙 紅.基于利益相關(guān)者理論的企業(yè)效績評價(jià)指標(biāo)體系研究[M].北京:經(jīng)濟(jì)科學(xué)出版社,2010:201-205.

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(jī)(2017年10期)2017-07-06 03:04:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26