金融發展與經濟增長:來自總量、市場和效率的解釋——以黑龍江省為例

2012-10-16 06:09:10劉城熙

哈爾濱商業大學學報(社會科學版) 2012年1期

陳 敏,劉城熙

(哈爾濱商業大學,哈爾濱150028)

隨著振興東北老工業基地的不斷推進,黑龍江省經濟取得了長足的發展,經濟總量從2004年的5 313.9億元增加到2010年的12 835.7億元,六年增長了近2.5倍。然而,從橫向比較來看,黑龍江省經濟增長幅度在東北三省一區中是最小的;從全國水平來看,黑龍江省GDP占全國的比重從2004年的2.97%下降到2010年的2.57%,而其他三個地區的比重卻在不斷上升。近年,黑龍江省金融運行平穩加快,金融體系逐步健全,金融機構存貸款大幅增加。但從金融機構存貸比來看,截至2010年底存貸比為56.3%,比2004年少19.7個百分點,下降幅度在東北三省地區中居于首位;從金融機構存貸余額占全國比重來看,2010年黑龍江省機構存款余額占全國比重為1.75%,比2002年下降0.46個百分點,貸款余額占全國比重為1.4%,比2002年下降0.8個百分點,下降幅度在東北三省地區中也居于首位。上述情況表明,黑龍江省經濟發展的滯后似乎與地區金融發展不足有關。本文將對黑龍江省金融發展與經濟增長的關系加以檢驗。

20世紀90年代以來,隨著內生增長理論對經濟增長機制研究的深入,經濟學家將金融要素納入內生經濟增長模型,并形成了新金融發展理論。Levine(1993)全面分析了金融發展與經濟增長之間的關系,并重新評價了金融發展在經濟增長中的作用。在Levine開拓性研究之后,越來越多的經濟學家提出許多模型,不斷豐富相關研究。從國內研究來看,實證研究大多集中于金融發展與經濟增長的相關性檢驗,研究方法缺乏適當的微觀經濟基礎。

一、文獻綜述

對金融與經濟增長的關注最早可以追溯到Bagehot(1873),他簡單地闡述了英國貨幣市場的發展能夠使尋求高收益的資本在國內自由地流動。Schumpeter(1912)則在經濟理論上第一次提出了貨幣因素對長期經濟發展所具有的特殊意義,他的觀點成為后來金融發展理論研究的重要思想源泉。金融發展與經濟增長之間的因果關系最早由Patrick(1964)提出,他把二者的關系分為兩類:一類是供給主導,是指金融發展能夠促進經濟增長;另一類叫做需求遵從,即金融發展只是伴隨著經濟的增長而發展。但遺憾的是,Patrick并未說明金融發展與經濟增長之間的確切關系。Goldsmith(1969)在《金融結構與經濟發展》一書中,對金融發展與經濟增長之間的關系進行了開創性的研究。他發現金融發展與經濟增長之間存在正相關,但二者是否存在因果關系,他并未作出判斷。Mckinnon(1973)在對發展中國家的經濟發展過程進行系統分析后,提出了著名的金融抑制理論。他認為發展中國家由于金融抑制的存在,不能反映資本的稀缺程度,扭曲了資源配置,嚴重地阻礙了資本積累和技術進步。對此,Mckinnon主張一國應實行較高利率以消除金融抑制,并實行金融自由化改革和政策調整。Shaw(1973)從金融中介與經濟發展之間關系的角度,強調金融體系對經濟增長至關重要,并提出了金融深化的主張,即金融資產以快于非金融資產積累的速度而積累。他指出,發展中國家應首先加快金融體制的改革,減少人為因素對金融市場的干預,通過市場有效配置金融資源,實現利率、儲蓄投資與經濟增長的協調發展,進而消除金融抑制。

在實證方面,學者們在Goldsmith的基礎上,對計量方法和指標進行了改進,并運用多種研究方法,不斷豐富相關研究成果。King and Levine(1993)采用金融中介規模、銀行信貸規模以及私人企業獲得的信貸規模三個指標來衡量金融發展水平,采用80個國家1960—1989年的數據,系統地考察了金融發展與經濟增長之間的關系。其研究結果表明,金融發展水平與經濟增長之間存在顯著的正相關。Levine and Zervos(1998)則用股票市場總市值與名義GDP比率、總成交額與名義GDP比率、周轉率和這三個指標與APT定價誤差的信息綜合起來,檢驗了42個國家在1976—1993年的數據,發現股票市場的規模、波動性與經濟增長沒有密切的關系,但股市的流動性、銀行信貸與經濟增長呈正相關。在金融發展促進經濟增長的機制研究上,Benhabib和 Spiegel(2000)采用廣義的計量方法,對金融影響經濟增長的渠道作了分析。研究結果表明,金融發展一方面提高了資本積累率,另一方面也提高了全要素生產率,從而促進了經濟增長。Noman Loayza and Romain Ranciere(2002)使用面板數據,運用廣義矩估計方法建立動態計量經濟模型研究金融發展與經濟增長之間的關系,得出金融深化對經濟增長有明顯的正向影響的結論。

近年來,隨著中國經濟繼續保持高速增長,國內學者對中國金融發展與經濟增長的關系問題給予了廣泛的關注。但由于在研究角度和研究方法選擇等方面存在差異,相關研究結論存在明顯的分歧。盡管如此,隨著國內學者對此問題研究的不斷深入,得出了一些很有價值的結論。談儒勇(1999)采用相關系數和OLS方法對我國金融中介和股票市場與經濟增長的關系進行了研究,發現金融中介與經濟增長具有正相關關系,而股票市場與經濟增長之間則為負相關。他由此得出結論:我國金融中介體的發展有可能促進經濟的增長,我國股票市場發展對經濟增長的作用極為有限。但其對金融中介與經濟增長之間的因果關系以及作用路徑沒有做進一步的分析。韓廷春(2001)采用金融發展與經濟增長關聯機制計量模型,運用我國相關數據進行經驗分析,結果顯示技術進步與制度創新是促進中國經濟增長最重要的因素,而金融發展對經濟增長的作用極其有限,這與傳統的金融深化理論相悖。安翔(2005)通過實證研究,也得出了類似的結論。白欽先、張志文(2008)運用GMM模型估計了金融發展與中國經濟增長的關系,結論表明債券市場規模發展、銀行對私人信貸擴張以及股票市場的流動性提高顯著地促進了經濟增長。

上述這些研究首先都是建立在一國整體經濟層面上,忽略了地區之間發展的不平衡;其次,上述研究方法缺乏適當的微觀經濟基礎,未進一步深入研究金融發展與經濟增長之間的關聯機制。為探索黑龍江省金融發展和經濟增長的關系,本文在借鑒上述理論和研究方法的基礎上,根據黑龍江省金融發展的現狀,實證分析了黑龍江省金融發展與經濟增長的關系。

二、理論框架

本文在內生經濟增長理論的Pagano(1993)模型基礎上,考慮一個簡單的內生增長模型,假定總產出是總資本存量的線性函數:

(1)式中,A為資本邊際生產率,t為期數。

導致皮膚泛黃的因素很多,主要包括:外源性類胡蘿卜素的過度攝入;皮膚生物黃色素的累積;皮膚表面脂質的氧化;皮膚表觀問題。類胡蘿素為維持人體健康的必須成分,且其造成的皮膚泛黃具有可逆性、短暫性;褐黑素為皮膚黑色素的一種,而皮膚中的黑色素能幫助皮膚避免光損傷。故此,在構建對抗皮膚泛黃途徑中需要綜合考慮,重點對抗有害生物黃色素,加速有害生物黃色素的代謝以及提高皮膚的光澤度、降低皮膚粗糙度,從而滿足消費者對祛黃功效化妝品的需求。

為簡單起見,假定人口增長率不變,且整個經濟體中只生產一種產品并用于投資或者消費。當進行投資時,假定每期資本折舊率為δ,則總投資It為:

在沒有政府部門的封閉經濟中,資本市場均衡條件為總儲蓄St等于總投資It,并假定儲蓄轉化成投資的轉化率為θ:

其中,儲蓄率S/Y用s表示。從式(4)可以發現,金融發展可以通過儲蓄率s,儲蓄——投資的轉化率以及資本邊際生產率A三方面影響經濟增長。具體而言,首先,金融部門的效率及融資機制會對儲蓄產生影響。從我國來看,儲蓄率主要取決于金融發展的規模水平;其次,儲蓄——投資的轉化率主要取決于一國金融發展水平及金融系統的效率。因為高效的金融系統會使金融中介獲得企業經理人員和企業經營環境等信息的成本降低,從而吸引外部投資者,完成儲蓄資金向投資的轉化;第三,金融發展通過提高資源配置效率和投資效率,促進金融中介的發展,使得金融市場更加透明、更加健全。而金融市場上充分的信息和良好的流動性可以促進資本向優秀的企業和項目流動,大大提高資本的產出效率,加速財富積累和經濟增長。

三、實證研究

(一)指標選擇與數據說明

本文實證研究選取三個金融發展的核心指標,分別是金融深化指標FIR、證券市場發展指標SEC和金融發展效率指標 PRIVATE,選取名義GDP作為度量經濟增長的指標。

在金融發展與經濟增長的研究中,金融深化程度指標大多采用M2與GDP之比來衡量。但Levine and Zervos認為,貨幣化指標不能用于度量金融系統的資源配置,應該采用金融相關比率指標。本文金融深化指標FIR是金融資產總量與名義GDP的比值。其中,金融資產總量為M2、股票總市值與保費余額三項之和。

證券市場發展指標采用黑龍江省證券市場在金融資產總量中的比重來衡量。在證券市場發展指標的選取上,本文采用Levine and Zervos的思想,用股票市場規模、流動性和世界資本市場一體化程度三方面信息來作為證券市場發展的指標。考慮到數據的可得性和可替代性,本文選取了四個指標,分別是股票流通市值與名義GDP的比率CR1、股票總市值與名義GDP比率CR2、股票總市值與金融資產總額比率CR3和股票全年成交額與名義GDP比率TO。前三個指標用于衡量股票市場的發展規模,交易率用來衡量市場交易相對于經濟總量的活躍程度。由于四個指標存在多重共線性,本文采用多元統計中的主成分分析法,在損失較少數據信息的基礎上,將上述四個指標轉化為一個具有代表意義的證券市場發展綜合性指標。

金融發展效率指標可以用金融中介效率指標來衡量。本文采用私人部門的信貸總額與名義GDP的比率來衡量金融發展的效率。其中,私人部門的信貸用鄉鎮企業貸款、私營企業及個體貸款、三資企業貸款總和來衡量。

本文使用的相關數據由天相投資數據庫和黑龍江省統計年鑒整理而得,樣本區間為1993—2009年。需要說明的是,由于GDP是一段時間內的累計值,而股票流通市值、股票總市值、M2是某一時點上的余額,因此采用King and Levine的做法,將上年度末和本年度末流通市值、總市值和M2求算術平均。為避免數據的劇烈波動,在不改變原數據性質的前提下,對各指標進行對數化處理。

(二)計量模型

在King and Levine(1993)回歸方程的基本框架下,結合AK模型和研究假設,本文設定如下基本計量方程:

(5)式中,lnGDP是經濟增長指標;lnFIR是金融深化指標,用于衡量金融發展總水平;lnSEC表示證券市場綜合指標,是金融市場指標,用于衡量金融市場在全社會資源配置中的狀況;lnPRIVATE是金融發展效率指標,用于衡量儲蓄向投資轉化的效率。

(三)主成分分析

為得到衡量黑龍江證券市場發展的綜合性指標,本文采用多元統計方法對股票流通市值與名義GDP的比率CR1、股票總市值與名義GDP比率CR2、股票總市值與金融資產總額比率CR3和股票全年成交額與名義GDP比率TO四個因素進行主成分分析。第一主成分方差貢獻率為78.11%,該主成分分析為:

對SEC進行加權,以保持SEC與各個因素量綱的統一,

根據加權后SEC的公式,得到一個反映證券市場發展的綜合性指標SEC。

(四)ADF檢驗

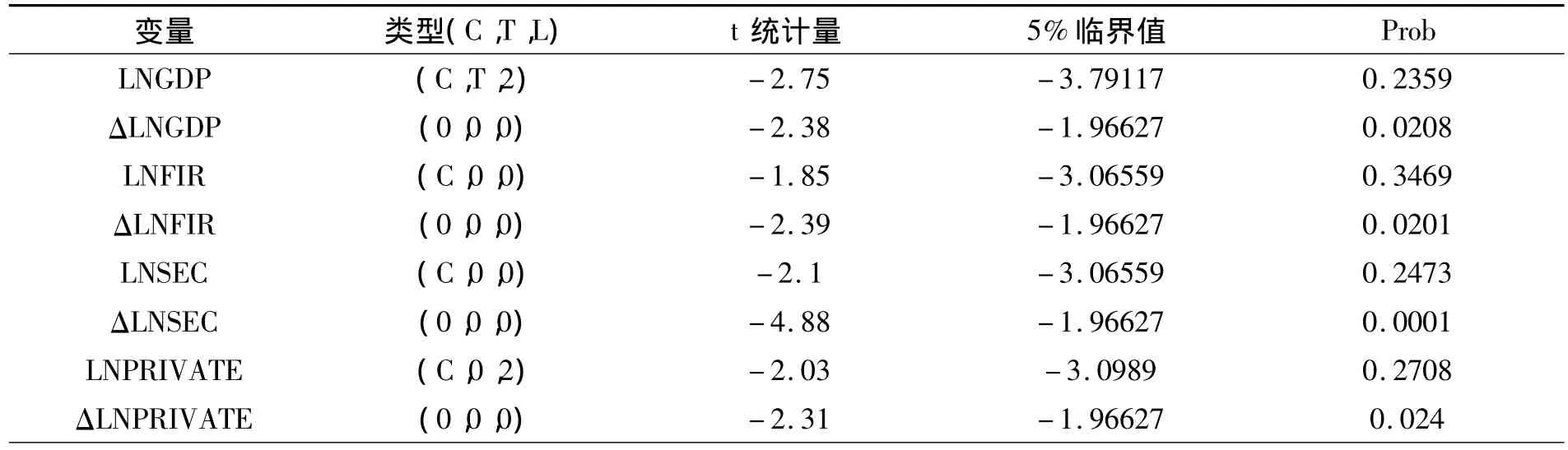

在運用回歸方法研究時間序列之間關系的時候,要注意考察原序列是否平穩,如果原序列是非平穩的,盡管通過回歸檢驗發現序列之間的關系比較顯著,但事實上這種回歸是“偽回歸”。對此,我們首先檢驗經濟增長變量LNGDP、金融深化變量LNFIR、證券市場發展變量LNSEC和金融中介效率變量LNPRIVATE的平穩性。檢驗平穩性的常用方法是單位根檢驗。檢驗結果如表1:

表1 ADF檢驗

從表1中可以看到,原序列在0.05的顯著水平上接受原假設,即認為序列存在一個單位根。經過差分后的各序列拒絕原假設,即一階差分后的序列是平穩的,均為I(1)時間序列。

(五)回歸分析

為研究經濟增長與各變量之間的關系,對(5)式進行回歸,表2是計量模型回歸結果:

從表2中可以看出,金融深化指標LNFIR系數為正,實證結果表明黑龍江省金融發展對經濟增長產生積極作用,金融資源得到有效的配置,且回歸系數通過顯著性檢驗;證券市場綜合指標LNSEC系數為正,表明證券市場發展與經濟增長之間存在正相關關系,但在5%的顯著水平上統計意義不顯著,可能是證券市場綜合指標的貢獻率不夠高造成的;衡量金融發展效率指標LNPRIVATE的系數為負,表明黑龍江省儲蓄-投資的轉化率還有待提高。從金融市場來看,黑龍江省證券市場在經濟中的作用效率高于銀行體系,盡管黑龍江省股票市場的規模相對還很小。可見,黑龍江省銀行業作為金融中介配置資金的效率還有待提高。

表2 計量模型回歸結果

(六)Granger因果檢驗

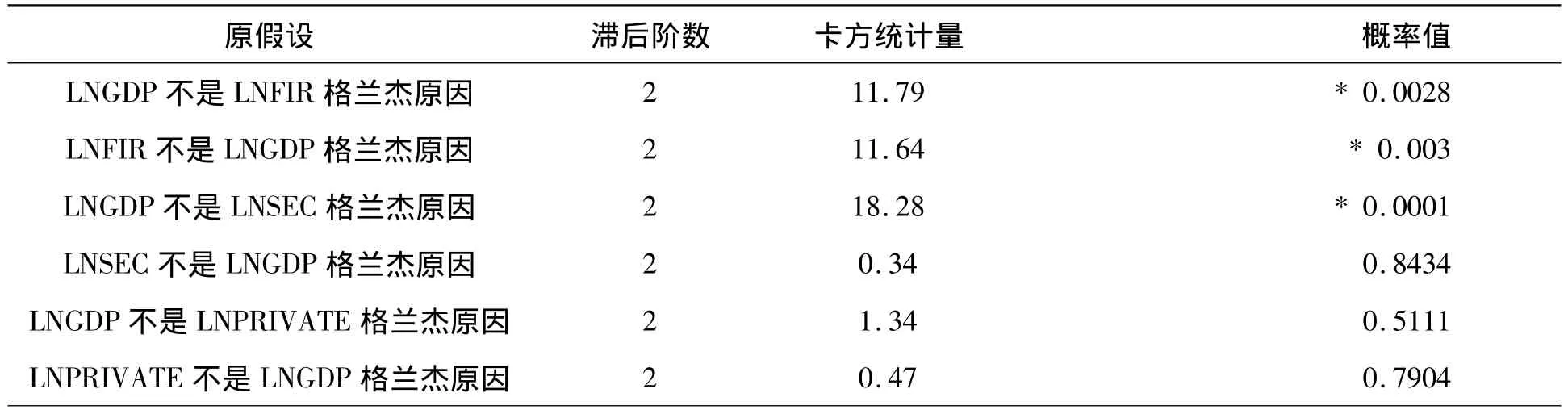

Granger因果檢驗旨在判斷一個變量的變化是否是另一個變量變化的原因。為了驗證經濟增長與金融發展是否存在Granger因果關系,本文采用基于VAR模型的Granger檢驗法對各指標進行檢驗。ADF檢驗表明,所有的指標均為一階單整的時間序列,滿足建立VAR模型的條件。把變量LNGDP,LNFIR,LNSEC和 LNPRIVATE聯合起來構建一個VAR系統,滯后一階的VAR模型的AIC和SC值均大于滯后兩階的模型,因此采用滯后兩階的VAR模型。分析結果見表3。

表3 Granger因果關系

從表3中可以看到,黑龍江省金融發展與經濟增長之間存在相互的Granger因果關系。表明黑龍江省金融發展能促進經濟增長,同時,經濟增長能不斷的深化金融創新,進而推動金融發展;在證券市場上,經濟增長是證券市場發展的Granger原因,但證券市場發展不是經濟增長的Granger原因。表明黑龍江省金融市場還不夠成熟,股票市場的發展對經濟增長的促進作用有限;在金融發展效率指標上,Granger因果檢驗的結果均不顯著。理論上經濟增長會促進金融效率的提升,同時,金融效率的提高能夠促進經濟增長。但是,實證結果并不支持二者之間的關系。

(七)脈沖響應

由于實際應用中,VAR模型是一種非理論性的模型,而脈沖響應函數無需對變量進行任何先驗性約束,其用于衡量來自隨機擾動項的一個標準差沖擊對內生變量當前和未來取值影響的變動軌跡,能夠較直觀的刻畫出變量之間的動態交互作用。為進一步分析黑龍江省金融發展各變量和經濟增長變量之間的相互作用,進行脈沖響應函數分析。考慮系統中一個單位的LNGDP、LNSEC和LNPRI沖擊對LNGDP的影響,結果見圖1。

從圖1可以看出,LNGDP對其自身的一個正的沖擊有比較顯著的反應,隨著時間推移逐漸減弱趨于平穩。這表明經濟具有自我促進作用,當經濟受到某一沖擊時,通過市場傳遞給下一輪國民經濟的發展,并且這一沖擊有顯著的促進作用和較長的持續效應;當本期給LNFIR一個正的沖擊后,在第一期經濟反應較小,隨后對經濟形成正的沖擊;當本期給LNSEC和LNPRIVATE一個正的沖擊后,在第一期經濟幾乎沒有反應,隨后對經濟形成負的沖擊,隨著時間推移逐漸趨于平穩。這表明證券市場發展和金融發展效率并未對黑龍江經濟增長起到正的促進作用,這可能是黑龍江省證券市場規模較小,金融發展效率較低造成的。

圖1 LNGDP、LNSEC和LNPRI沖擊對LNGDP的影響

四、研究結論

本文利用1993—2009年數據,以金融結構理論為指導,對黑龍江省金融發展與經濟增長關系進行檢驗,得到如下結論:(1)從金融資產總量上看,黑龍江省金融發展與經濟增長之間存在顯著的正相關,金融深化程度與經濟增長之間存在雙向的Granger因果關系。因此,黑龍江省應積極擴張金融資產總量,以拉動經濟增長;(2)從金融市場來看,雖然黑龍江省證券市場發展與經濟增長之間存在正相關關系,且實證結果表明黑龍江省證券市場在經濟中的影響高于銀行體系。但是這一檢驗結果在5%的顯著水平下統計意義不顯著,并且股票市場并不是經濟增長的Granger原因,這說明黑龍江省股票市場發展還不成熟,股票市場融資量相對很小,對黑龍江省經濟增長沒有形成較大的推動力。為此,黑龍江省應大力發展金融市場,加快深化金融改革的步伐,充分發揮市場配置資源的基礎性作用;(3)從金融發展效率上看,黑龍江省金融中介效率對經濟增長的貢獻為負,且金融中介與經濟增長之間不存在Granger因果關系,這說明黑龍江省銀行部門對私人部門信貸支持的力度不夠,這將對中小型私人企業產生不利的影響。因此,黑龍江省銀行業作為金融中介應該大力提高其在配置資金中的作用和效率。

[1]Pagano M.Financial Markets and Growth:An Overview[J].European Economic Review,1993,37(2):613-622.

[2]Levine,R.,Zevros,S.Stock Markets,Banks and Economic Growth [J].American Economic Review,1998,(88):537-558.

[3]陳 敏.黑龍江省金融發展滯后表現分析[J].黑龍江社會科學,2004,(5):49-52.

[4]陳 敏.黑龍江省金融發展滯后的原因分析[J].學習與探索,2005,(03):162-165.

[5]張朝兵.山西省金融發展與經濟增長關系實證研究(1978—2007)[J].管理世界,2010,(04):181-182.

[6]高樹棠,王維民.甘肅省金融發展與經濟增長關系的實證研究[J].吉林工商學院學報,2011,(04):51-54.

[6]于鳳艷.上海金融發展與經濟增長關系的實證研究[J].區域金融研究,2011,(07):33-36.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03