可持續發展背景下世界鋁工業發展現狀、趨勢及我國的對策

2012-09-29 01:21:12許國棟佘元冠

中國有色金屬學報 2012年7期

許國棟,敖 宏,佘元冠

(1. 北京科技大學 東凌經濟管理學院,北京 100083;2. 北京有色金屬研究總院 有色金屬材料制備加工國家重點實驗室,北京 100088;3. 中國鋁業公司,北京 100082)

可持續發展背景下世界鋁工業發展現狀、趨勢及我國的對策

許國棟1,2,敖 宏3,佘元冠1

(1. 北京科技大學 東凌經濟管理學院,北京 100083;2. 北京有色金屬研究總院 有色金屬材料制備加工國家重點實驗室,北京 100088;3. 中國鋁業公司,北京 100082)

以可持續發展為背景,綜述世界和我國鋁工業的發展現狀,探討現代鋁工業的發展趨勢:氧化鋁和電解鋁的生產由工業發達國家逐漸向發展中國家以及資源、能源豐富的國家轉移;現代鋁工業的重心由原生鋁向再生鋁轉移,并呈現出一體化、國際化、集團化和生態化趨勢。采用對比的方法,從鋁土礦資源、氧化鋁生產、電解鋁生產、再生鋁生產及鋁制品加工等方面比較了我國鋁工業與世界鋁工業發展存在的差距,揭示了我國鋁工業實現可持續發展面臨的主要矛盾和影響因素,并從資源、生產、加工和技術等環節提出了戰略建議。

鋁土礦;氧化鋁;電解鋁;再生鋁;可持續發展;戰略建議

Current status and development trend of aluminum industry in

world and strategy suggestions in China under

background of sustainable development

Abstract:Under the background of sustainable development, an overview of aluminum industry current status of the world and China was provided, and the modern aluminum industry development trend was discussed and described as follows: alumina and electrolytic aluminum production areas are transferred from the developed countries to developing countries and countries that have plenty of resources and energy; modern aluminum industry puts more emphasis on the recycled aluminum than primary aluminum. Using comparison method, the differences of aluminum industry development, including alumina bauxite, aluminum oxide, electrolytic aluminum, recycled aluminum, and aluminum products processing, between China and the other countries, were put forward. The main contradiction and influencing factors of China aluminum industry sustainable development were pointed out. In the end, strategy suggestions were given, from aspects of bauxite resource, production, processing, technology and so on.

Key words:bauxite; alumina; electrolytic aluminum; recycled aluminum; sustainable development; strategy suggestion

自 1987年世界環境與發展大會提出“可持續發展”概念以來,其理論研究和實踐在各國蓬勃開展,可持續發展成為各國競相采用的經濟發展理念。1992年,聯合國制訂的《21世紀議程》旨在鼓勵各國在發展的同時注意保護環境的可持續發展,將環境、經濟和社會關注事項納入一個單一政策框架,并對如何減少浪費和消費形態、促進可持續發展提出詳細建議。

1994年3月,我國政府率先出臺了《中國21世紀議程》,這是全世界第一部國家級“21世紀議程”,首次提出了中國可持續發展的戰略目標和實施措施。進入21世紀后,伴隨著經濟的迅速發展,我國鋁工業發展速度遙遙領先于世界其他國家,2010年原鋁產量和消費量分別占全球近40%,我國成為名副其實的鋁工業大國,但同時也帶來了資源、能源和環境的巨大壓力。在此情況下,揭示我國鋁工業發展歷程、研究其可持續發展具有一定的現實意義。

1 鋁工業在國民經濟中的重要地位

鋁金屬用途廣泛。作為金屬,鋁在全世界的消耗量僅次于鋼鐵,是第二大基礎金屬材料。在國民經濟建設和國防工業中具有舉足輕重的地位和作用,成為現代經濟的筋骨和工業起飛的基礎。鋁在世界各國尤其是工業發達國家經濟發展中的地位顯得越來越重要,在工業界被譽為萬能金屬,在國民經濟和國防工業中的很多領域都得到了廣泛應用[1]。

鋁工業與GDP密切相關。我國鋁產量、消費量與GDP產出之間具有正相關關系,線性相關系數分別為0.98和 0.933,經濟發展也拉動了鋁需求量的增加。1990—2010年間中國經濟高速增長,鋁消費量劇增。進入21世紀以來,鋁消費量的增速遠遠大于GDP的增速[2]。

鋁工業的效益優勢明顯。鋁工業是我國有色金屬工業中社會貢獻率最高的產業之一,2000年以來鋁行業對總資產的貢獻率超過10%,遠遠高于我國有色金屬工業7%~8%的平均水平。

鋁工業的產業關聯度高。在我國現有124個行業中,有113個行業使用鋁產品,占91%。根據投入產出比測算,原材料和裝備制造業所消耗鋁產品總量占全部消耗量的 90.9%[3]。我國經濟將繼續保持較高的增長率,一方面對鋁工業的發展提供了巨大的需求空間,另一方面也將進一步鞏固鋁工業在國民經濟中基礎產業的地位。

2 我國與世界鋁工業發展現狀對比

進入21世紀以來,我國鋁工業始終保持高速發展態勢,原鋁產量、消費量快速增長。目前,我國氧化鋁、電解鋁的產量和消費量占世界的35%~40%。我國鋁工業總量規模穩居世界第一位,成為名副其實的鋁工業大國,但還不是鋁工業強國。下面從鋁土礦、氧化鋁、電解鋁、再生鋁和鋁加工等方面對我國與世界鋁工業進行比較分析和討論。

2.1 鋁土礦資源

世界鋁土礦資源豐富,資源保證度很高,可開采、具備經濟效益的鋁資源可滿足人類至少300 a的現有需求[4]。據美國地質調查所(Mineral Commodity Summaries)提供的數據,2009年世界鋁土礦儲量約為270億t,基礎儲量約為380億t,世界鋁土礦總資源量為550~750億t。

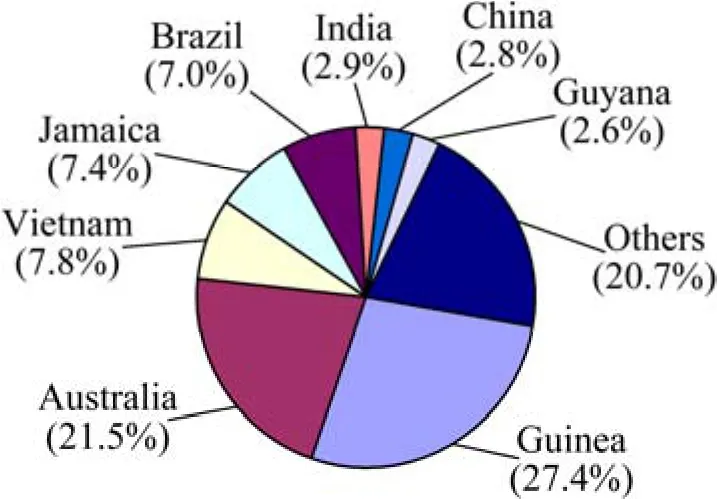

世界鋁土礦儲量集中,產量集中度較高。世界鋁土礦資源分布相對集中,按照2009年世界鋁土礦儲量由高到低排序,前8位的國家是幾內亞(74億t)、澳大利亞(58億t)、越南(21億t)、牙買加(20億t)、巴西(19億t)、印度(7.7億t)、中國(7.5億t)和圭亞那(7億t),儲量合計約占世界總儲量的 79.3%。我國鋁土礦儲量占世界總儲量的2.8%,居世界第7位,見圖1。

圖1 2009年世界鋁土礦儲量分布圖(數據來源于美國地質調查局)Fig.1 World bauxite reserves distribution in 2009 (Data from Mineral Commodity Summaries of USA)

我國鋁土礦資源的特點是:總量少、人均資源占有量更低、資源相對貧乏;貧礦多、富礦稀、開發利用難度大;單一礦床少,共生、伴生礦床多,提取工藝復雜;分布范圍廣、區域不均衡。

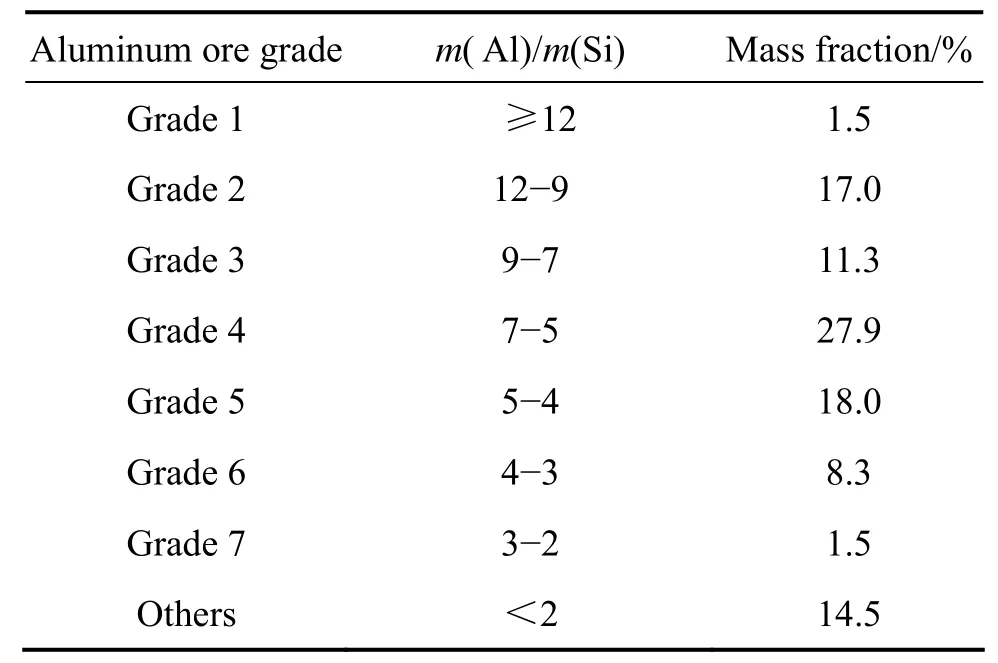

2010年我國鋁土礦產量為5 759萬t,占世界鋁土礦總產量24 816萬t的23%;而我國鋁土礦資源僅占世界的2.8%,這樣,我國鋁土礦資源消耗速度大大超過世界平均速度,將比其他國家更快地走向衰竭。同時,我國還要大量進口鋁土礦,是世界最大的鋁土礦進口國。其次是美國、烏克蘭、西班牙、愛爾蘭、加拿大、德國、日本、法國和意大利等,都是已完成工業化的國家。而出口量前3名的國家是印尼、牙買加和澳大利亞。由此,也可以看出世界鋁工業的轉移狀況。2006—2010年我國鋁土礦的進口量分別為925.6、2 328.0、2 592.7、1 980.2和3 006.9萬t。我國鋁土礦石品位較低,鋁硅比(質量比)以4~7為主,品位約為46%;m(Al)/m(Si)>9的高鋁硅比礦石數量少,不到20%,見表1[1]。

表1 我國不同鋁礦石等級的比例分布[1]Table 1 Proportion of China aluminum ore grade[1]

從環境方面看,現在鋁土礦開采業實現了“無痕開采”。據報告顯示,從70年前鋁土礦生產以來,鋁土礦山計劃復原的面積超過了鋁土礦開采和基礎設施用地面積的90%,鋁土礦山開采已經達到采礦區(開采區)無痕跡化復原的階段,這是技術進步的結果,也是可持續發展的要求。

2.2 氧化鋁

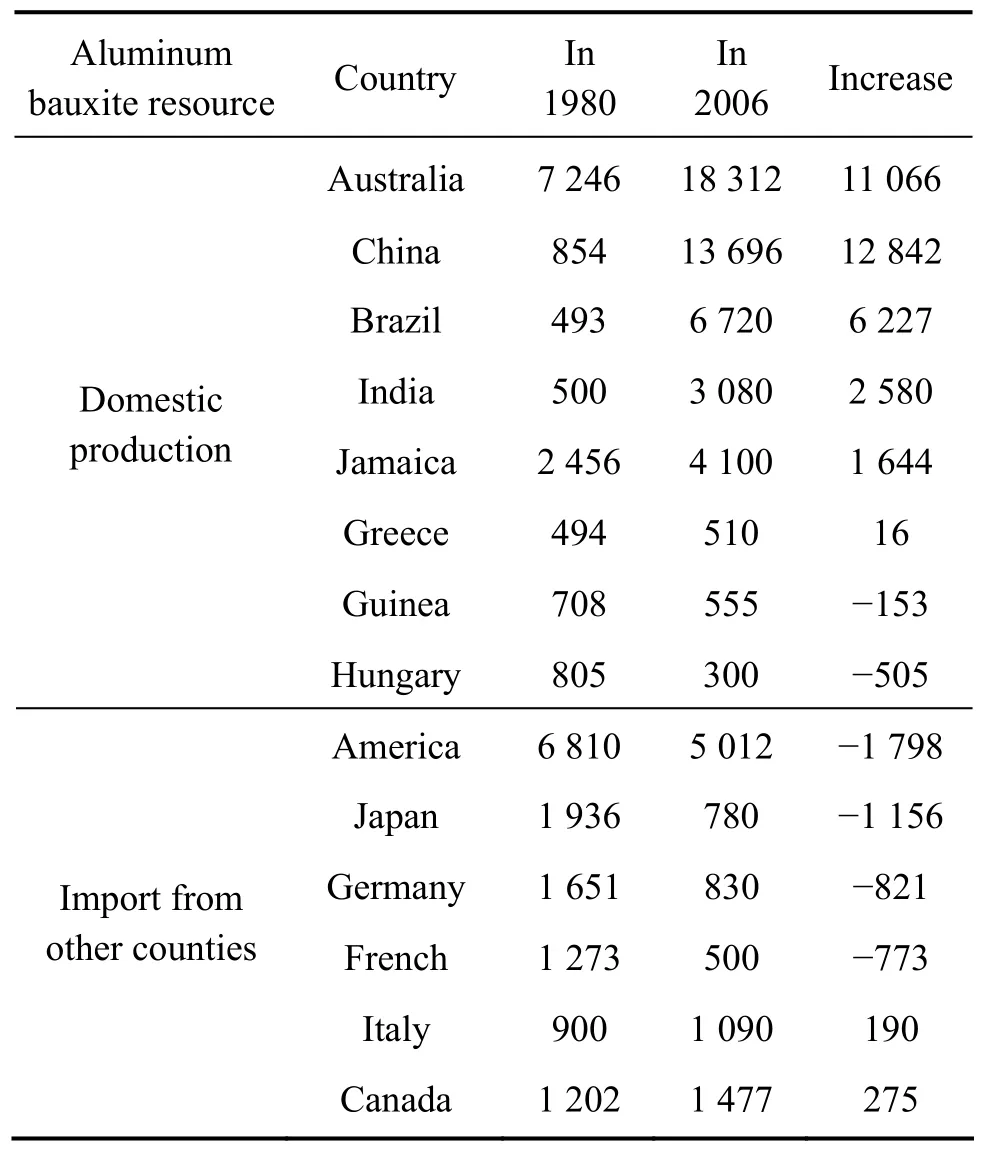

世界鋁工業的發展始于 19世紀 80年代。1888年,奧地利化學家BAYER發明了從鋁土礦中提取氧化鋁的工藝,申報專利,并在英國、法國、意大利、美國和德國建成了多家氧化鋁廠,開始了大規模生產氧化鋁的歷史。當時,氧化鋁的生產國都是較早進行工業化的國家。1980年前后,隨著發達國家工業化的陸續完成,世界氧化鋁生產區域也發生了轉移,從經濟發達國家轉向有資源優勢的國家和發展中國家。通過比較1980年和2006年世界主要氧化鋁生產國的產量變化(見表2)[5]可以看出:氧化鋁產量增加的國家,大都擁有豐富的鋁土礦資源,如澳大利亞、巴西、印度和牙買加等,這樣既可減少鋁土礦運雜費用,又可延長產業鏈,將資源優勢變為經濟優勢。而氧化鋁產量減少的國家,主要是已完成工業化的發達國家,如美國、日本、德國、法國和匈牙利等,在完成工業化后,鋁的消費量減少,從經濟和環境方面考慮,已不適宜在本國進行氧化鋁生產。

表2 主要氧化鋁生產國1980年和2006年的產量變化(數據來源于英國地質調查)[5]Table 2 Change of alumina production in 1980 and 2006 in some countries (Data from mineral commodity summaries of England) (kt)[5]

氧化鋁是鋁土礦和原鋁的中間環節,其產、消量應視鋁土礦產量和原鋁的需求量來確定。我國雖然沒有鋁土礦資源優勢,但我國正在工業化進程的中期,社會經濟快速增長,城市化率和基礎建設不斷加速,因此需要大量生產(或進口)氧化鋁以滿足工業化的需要。印度和我國的情況類似。我國氧化鋁的進口量一直維持較高的水平,是世界最大的氧化鋁進口國,2006—2010年的進口量分別為694.1、512.1、460.3、515.9和431.2萬t。

為應對越來越嚴峻的能源和環境問題,氧化鋁工業也不斷尋求新的技術和解決方案。國際鋁業協會制定的《Alumina Technology Roadmap(氧化鋁技術指南)2010》從技術、工藝、能源、成本及優先開展工作的領域等方面,對 2030年的氧化鋁工業提出了規劃和預期目標[6]。我國氧化鋁行業最關心的前 3個問題是:選礦技術(如低品位鋁土礦處理)、節能和殘余物處理。

我國鋁工業實施可持續發展以來,氧化鋁綜合能耗逐年降低。2006—2010年每噸氧化鋁的綜合能耗(標煤)分別為802.7、868.1、794.4、659.4和632.4 kg。2010年減少CO2排放2 200萬t。

2.3 電解鋁

1886年,美國霍爾(C. M. Hall)和法國埃魯(L. T.Heroult)改進了電解鋁的生產工藝,伴隨發電工業的發展而形成產業規模,開創了熔鹽電解氧化鋁生產原鋁的工業化時代。從歷史上看,最初的原鋁生產集中于大西洋兩岸的北美和歐洲地區。二戰之后,隨著世界其他經濟區的發展和工業規模的擴張,電解鋁開始在非洲、亞洲、南美和大西洋等地區逐漸發展起來。1980年后伴隨著氧化鋁工業的區域性轉移,電解鋁陸續向能源或資源優勢的區域轉移,經濟發達國家電解鋁工業趨向萎縮或停頓(加拿大等少數電力資源豐富的國家除外)。在電解鋁工業100多年的發展歷程中,經歷了兩次大的轉變,對全球范圍內電解鋁的生產消費影響巨大。第一次轉變是電解鋁消費從軍用轉為民用,促進了鋁消費的飛速增長;第二次轉變是電解鋁的生產由消費地向資源豐富、電價低廉的地區轉移。在過去的20年中,這種趨勢非常明顯。

現在,世界電解鋁產地主要集中在北美、西歐、獨聯體、澳洲、拉美和中國等地,國際鋁業協會(IAI)的25個成員國的原鋁產量占全球的80%以上。其中實力較強的美鋁、加鋁、雷諾金屬、凱撒鋁、波西涅工業公司、瑞士鋁、德國聯合工業公司、俄鋁和中鋁9大跨國鋁業公司,生產能力和年產量均占全世界原鋁產能和產量的60%以上,集中度比較高。

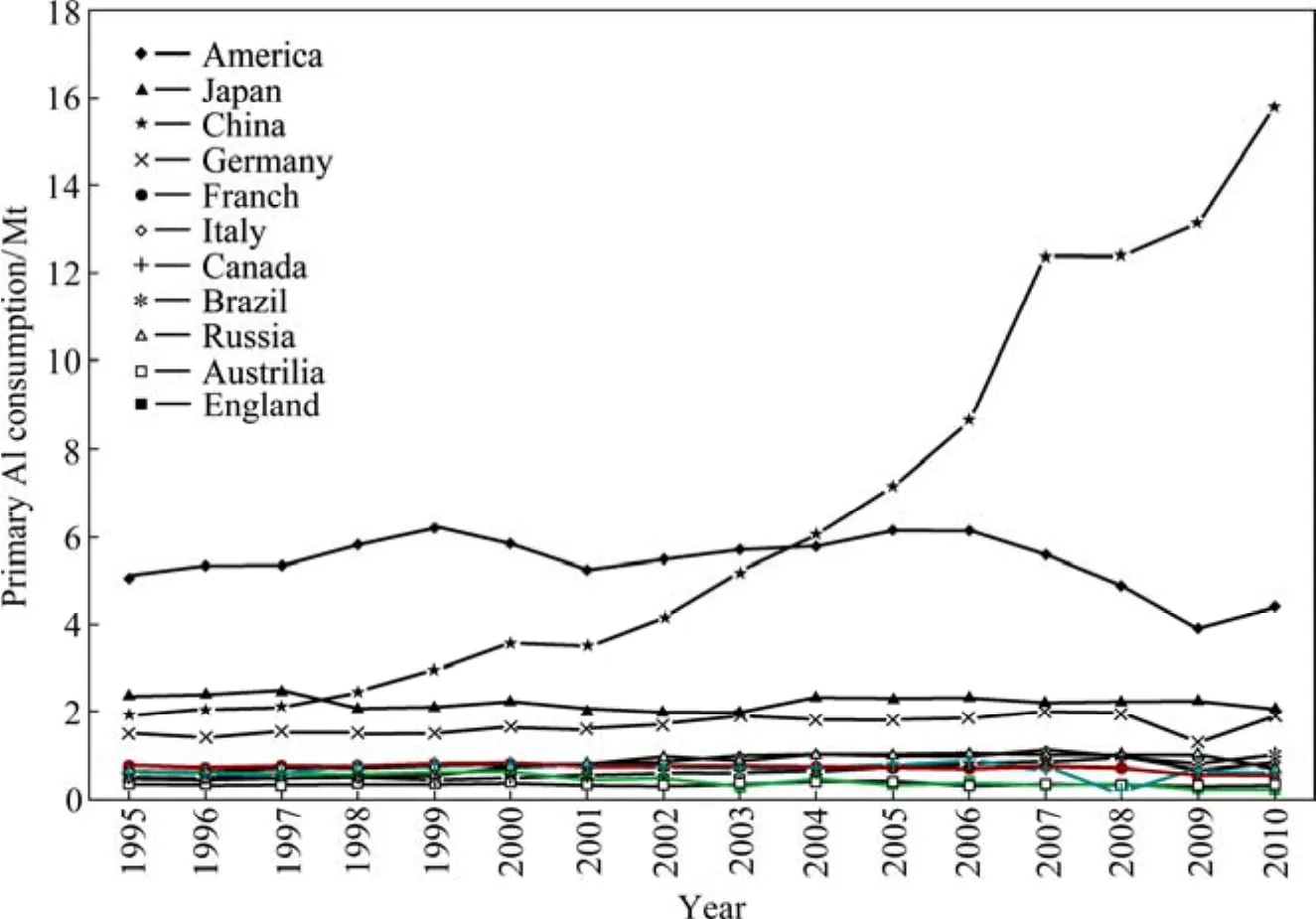

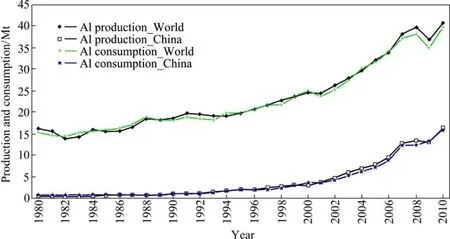

從地域上來講,我國屬于電解鋁的消費區,并不存在資源和能源優勢。我國鋁工業現在的發展階段,相當于發達國家工業化完成前的快速增長階段。進入界第一,并保持快速增長。圖2所示為主要國家原鋁消費量的變化情況。原鋁消費量居前的國家有中國、美國、日本、德國和俄羅斯等。2009年由于國際金融危機的影響,我國原鋁產量和消費量略有下降,2010年重新躍上高位,分別達到1 619.5和1 580.5萬t的歷史最高水平。美國和德國等國家由于進入了后工業化時代,鋁消費呈下降趨勢。其他國家由于完成了工業化進程,原鋁消費量趨于平穩。

不論是原鋁的產量還是消費量,中國都為世界鋁工業的發展作出了重要貢獻,尤其是2000年以后。從《中國有色金屬工業年鑒》[7]統計數據來看,2000—2010年,世界原鋁產量和消費量分別增長了1 609.83和 1 504.02萬 t,中國的鋁產量和消費增量分別為1 320.58 t和1 227.23萬t,對世界增量的貢獻率分別為82.0%和81.6%。由此可見,進入21世紀以來,拉動世界鋁工業快速增長的主要因素是中國。圖3所示為中國和世界原鋁的產量和消費量變化情況。

圖2 世界主要國家原鋁消費量曲線(數據來源:中國有色金屬工業年鑒,1995—2011)Fig.2 Primary aluminum consumption curves in some countries (Data from Yearbook of Nonferrous Metals Industry of China in 1995—2010)

圖3 中國和世界原鋁的產量和消費量(數據來源:中國有色金屬工業年鑒,1991—2011)Fig.3 Primary aluminum production and consumption in world and China (Data from Yearbook of Nonferrous Metals Industry of China in 1991—2010)

在原鋁產量、消費量快速增加的同時,我國鋁工業通過實施技術革新和改進,鋁錠的綜合交流電耗逐漸降低。2006—2010年每噸原鋁錠的耗電量分別為:14 661、14 488、14 323、14 171和13 979 kW·h,2010年的耗電量數據已經達到國際先進水平。這是我國鋁工業實施可持續發展的結果。

2.4 再生鋁

從物質流動的方向看,原生鋁工業是一種單向流動的線性生產模式,即“資源?生產?消費?廢棄物排放”,依靠的是高強度地開采和消耗資(能)源,同時高強度地破壞生態環境。再生鋁工業卻把生產活動組織成一個“資源?生產?消費?再生資源”的反饋式流程,最大限度地利用進入系統的物質和能量,實現“低開采、高利用、低排放”,以提高生產運行的質量和效益[8]。從經濟發展模式的角度來看,原生鋁工業屬于傳統經濟的發展模式,再生鋁工業屬于循環經濟的發展模式,是可持續發展理念在鋁工業體系中的具體應用和體現[9]。

同原鋁相比,再生鋁具有耗能低(為原鋁的5%)、污染小(CO2及其他有害排放物的排放量大大減少)、生產成本低(只有熔煉加工)等優點,生產1 t再生鋁比原鋁可節省水10 t、固體材料11 t、少排放CO20.8 t和SO20.6 t,在發達國家得到越來越廣泛的應用[10]。原因如下:1)由于資源的消耗量大,可回收利用的廢金屬量大,發展再生鋁工業有充裕的資源基礎;2)對資源耗竭的重視和技術進步因素,也使發達國家更加重視再生鋁工業[11]。發達國家率先建立了再生鋁工業體系,并獲得良好的經濟效益、環境效益和社會效益[12]。國際鋁業協會從資源消耗、水消耗、環境、健康和安全等方面對再生鋁工業提出了預期目標,突出了可持續發展主題和循環經濟理念。再生鋁工業的崛起,將大大減少現代鋁工業對資源、能源的依賴,減輕對環境的壓力,促進現代鋁工業從以市場為導向的產品工業轉變成以生態規律為準則的綠色工業[13?14]。

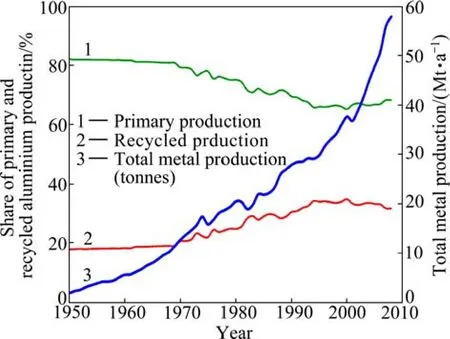

據統計,自1886年鋁的商業化生產以來,全世界生產的原鋁約8億t,目前有70%仍在使用,這是循環經濟價值的結果[15]。發達國家重視再生鋁的生產和使用,鋁的回收是一個朝陽產業,德國等發達國家的廢鋁回收率達70%以上。包裝業鋁的循環年限為0.6~2 a,交通運輸為7~40 a,建筑工程10~50 a。其中,交通運輸和建筑行業鋁的回收率為 90%~95%。通過技術運用、法律法規和回收系統,德國、瑞士和新西蘭等國家的廢鋁再生率已達到 90%[16]。世界鋁工業的發展趨勢是,再生鋁在鋁產量和消費量中的比例越來越高。圖4所示為全球原鋁和再生鋁的產量及所占比例的變化情況[17]。有研究預測,日本、美國、歐洲和中國到2050年將把原生鋁產量降低到現在的60%、65%、30%和85%[18],同時提高再生鋁的份額。

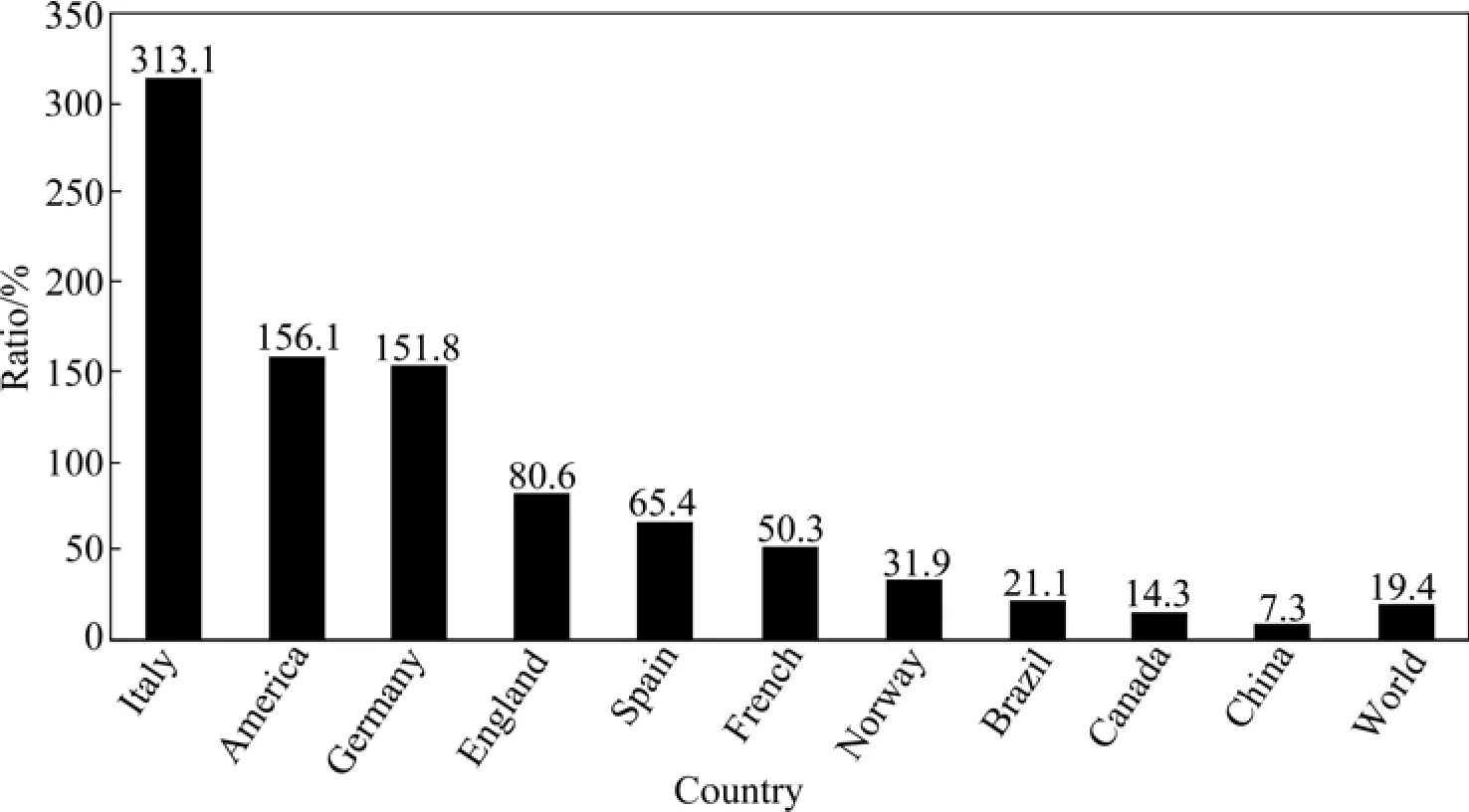

我國是世界上鋁金屬的生產和消費大國,但對再生鋁生產的重視不夠,再生鋁的生產起步較晚,再生鋁的生產能力和工藝水平比較低,產量也不高。2010年我國再生鋁產量與原鋁產量的比例僅為7.3%,而全球這一比例的平均值為 19.4%,我國與發達國家還有很大的差距[19](圖5)。

圖4 全球原鋁和再生鋁產量份額變化Fig.4 Change of global share of primary and recycled aluminum production

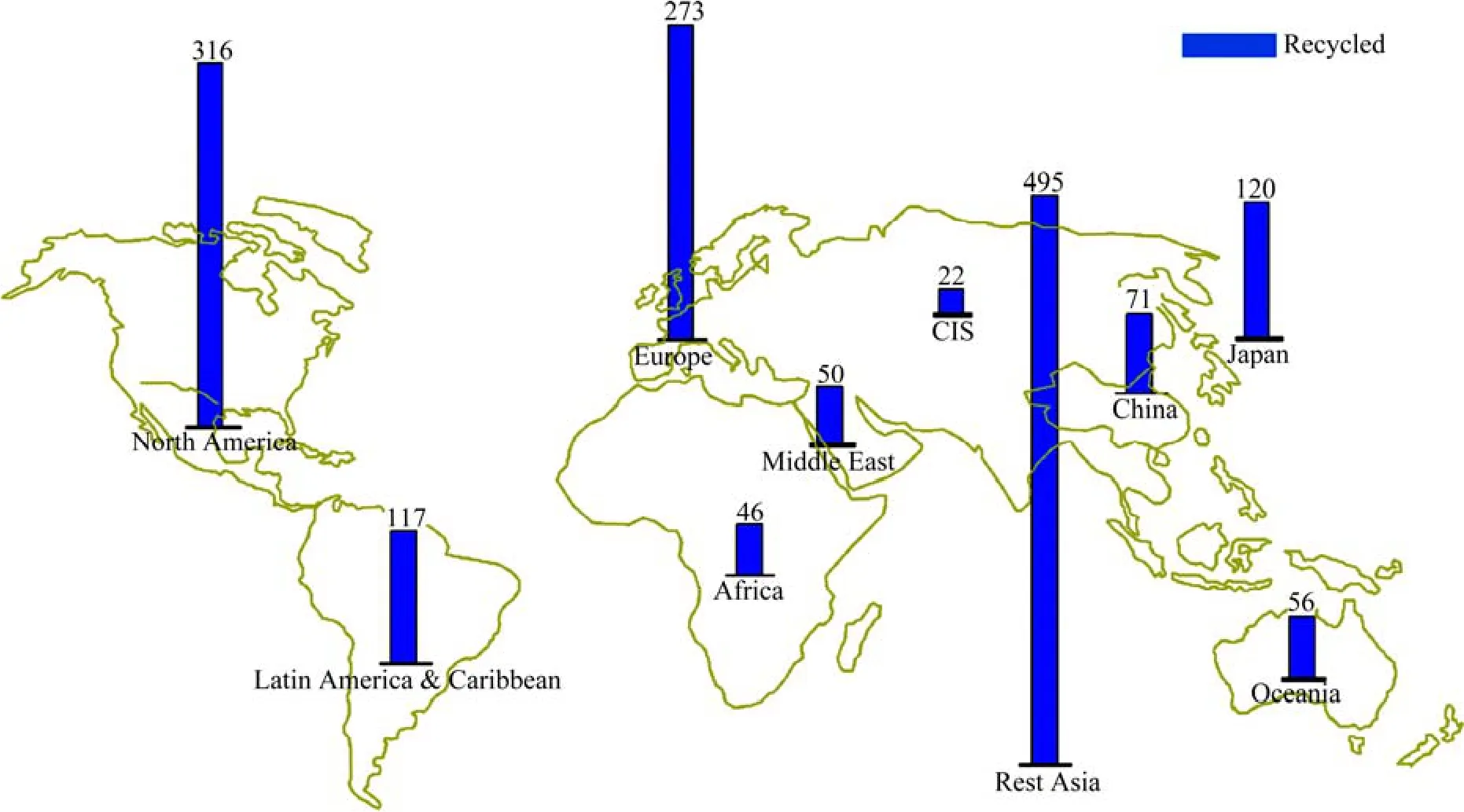

我國再生鋁與國外的差距除數量不足以外,還在于:再生鋁企業生產規模小,技術落后;缺乏相關廢舊物資回收的法律體系;缺乏完善的廢舊物資回收體系。圖6所示為世界再生鋁企業數的比較圖[17]。可見,我國2008年的再生鋁企業只有71家,占世界總數的4.53%,這與我國原鋁產量占世界產量的 39.7%的數據相去甚遠,我國再生鋁產業發展亟待提高。

2.5 鋁加工

鋁加工方面,以美國、日本和德國為代表的發達國家,在20世紀末已基本完成了優勝劣汰、兼并重組的整合進程,建立了跨國集團公司,并進行全球化生產和經營,如美鋁公司、加鋁公司和海德魯公司等。其中最典型的是美鋁公司,幾乎囊括了全部鋁加工材品種,在全世界各主要地區都設有分支機構;而以日本和德國鋁加工企業為代表,引導世界鋁加工向著高、精、尖方向發展。近幾年世界鋁加工業的發展趨勢是:企業數量和規模不會有太大變化,產能和產量也不會有太大增長,而產品品種會不斷增加,產品質量會更加精益求精,產品附加值更高,更加節能環保。

發展中國家,大都采取追趕戰略和技術、裝備引進,因此,其鋁加工業的特點如下:1)加工裝備更新換代快,更新周期一般為10 a左右;2)工藝技術不斷創新,向節能降耗、精簡連續、高速高效;3)產品結構調整及時;4)加工過程逐步實現自動化和現代化。

我國鋁加工業緊密依靠技術并結合市場大踏步前進,已經逐步完成了向現代化鋁加工業的轉變。我國鋁加工材的重要特點是向高性能、高精度、節能、環保方向發展,許多產品已成為國內外知名品牌,在國內外市場上享有盛譽;產品質量穩步提高,產品標準水平已處于國際先進行列,各主要鋁材生產廠家除按國家標準生產外,均能直接接受按世界先進國家標準要求的訂貨。我國鋁加工材約有 300種合金、1 500個品種,是世界上產品品種最豐富的國家之一。但與發達國家相比還有不小差距,主要表現在:1)技術、裝備水平相對滯后;2)綜合技術水平低,基礎研究、科技創新和自主開發能力不強;3)綜合技術經濟指標不高、生產效率低、成本高、經濟效益不明顯;4)產品品種較全,但質量有待提高;5)再生鋁的回收、加工和應用不足[20]。

圖5 2010年主要再生鋁生產國家再生鋁產量與原鋁產量的比例(數據來源:世界金屬統計年鑒)Fig.5 Production ratio of recycled to primary aluminum in main countries that produce recycled aluminum in 2010 (Data from World Metal Statistics Yearbook)

圖6 2008年世界再生鋁企業數比較Fig.6 Number of recycled aluminum plants in world in 2008

我國鋁加工企業數目雖多,但生產集中度較低,規模小,除中國鋁業公司外,未形成高水平的現代化大型鋁業集團,缺乏市場競爭力。國外鋁加工企業的生產規模多在30萬t以上, 而我國鋁加工企業達1 300多家,平均規模僅為0.17萬t,加工能力在1萬t以上的不到30家。我國鋁加工產品結構不合理,表現為普通鋁加工材生產能力過剩,而高精度鋁板帶、箔材和軍品材生產能力不足,每年國內消費約40萬t高精度鋁板帶全部需要進口[21]。

2.6 人均原鋁消費

鋁的消費量,取決于多種因素,主要有國民經濟增長、城市化進程、工業規模以及傳統和新興產業對鋁的需求。例如,近幾年,除傳統產業(汽車制造業與建筑工業)對鋁的需求量大幅增加外,一些新興產業(可再生能源工業,特別是太陽能電池)對鋁的需求也有拉動作用,且處于高速增長期。陳晨等[22]研究了世界經濟增長階段與礦產資源消費需求之間的關系和規律,預測2035年全球鋁消費量將達6 898萬t。

人均鋁消費量是一個國家現代化程度和工業化程度的重要標志。我國雖然原鋁的產量和消費量占世界第一,但人口基數大,人均鋁消費量并不大,2010年的數據約為11.8 kg,低于德國、加拿大、日本、意大利、澳大利亞和美國等發達國家的水平(見圖7)。

3 鋁工業與可持續發展

3.1 世界鋁工業可持續發展方略

1987年在日本召開的世界環境與發展大會上,可持續發展理論被首次提出,其通用定義為“可持續發展是既滿足當代人的需求又不危及后代人滿足其需求的發展”,并得到了國際社會的廣泛共識。傳統意義上,鋁工業屬于大量消耗資源和能源的基礎工業。每生產1 t原鋁,需要消耗2 t氧化鋁(4~6 t鋁土礦),消耗電能15 000 kW·h,消耗熱能62 GJ,并且造成大量污染。因此,實現鋁工業的可持續發展意義重大。

自從1992年世界環境與發展大會后,國際鋁協規劃了世界鋁工業未來發展的模板和框架,而后發出了全球鋁工業可持續發展的倡議,要求所有成員單位都為實現全球可持續發展進程的連貫性做出各自的貢獻[23]。他們選取一些特定的運行指標,制定了一系列非強制性目標,用以激勵全球鋁工業在經濟、環境、社會、健康和人身安全方面進行堅持不懈的改善[24]。全球鋁工業可持續發展運動代表了國際鋁業協會現有活動計劃的進一步發展,將著眼于顯著改善全球鋁工業的運行狀況[25]。

圖7 2010年主要國家的人均原鋁消費量(數據來源:有色金屬統計)Fig.7 Primary aluminum consumption per capita in some countries in 2010 (Data from Nonferrous Metals Statistics)

為實現鋁工業的可持續發展,世界各國均采取措施,從資源、能源、技術、排放和使用等方面對鋁工業進行調控。尤其是2008年金融危機的到來,首先使全球成本最高的中國、北美和歐洲鋁工業受到沖擊。繼美國鋁業公司決定將年產量降低35萬t后,海德魯公司宣布計劃關閉Karmoey鋁廠的一條生產線,中國也關閉氧化鋁產能40%左右[26]。同時,全球經濟增速的放緩,也壓制了鋁產品的消費。金融危機后的2010年,中國和全球的原鋁產量和消費量雙雙躍上歷史新臺階,全球鋁業的可持續發展也擺在了世人面前。

鋁工業在自身實現可持續發展的同時,也帶動和促進了其他工業的可持續發展。交通工具上使用鋁,大大減輕了整車質量,從而節約了大量能源、降低了氣體排放。如車輛減輕100 kg,累計可節省能源150 GJ,減少CO2排放8.5 t[27]。

3.2 我國鋁工業可持續發展方略

1992年6月,我國政府在巴西里約世界首腦會議上簽署了環境與發展宣言,承諾要走可持續發展之路,并制定了可持續發展指導原則和實施藍圖。我國未來50年可持續發展的具體目標,可表述如下[28]:到2050年,每單位GDP的能量和資源消耗所創造的價值,在2006年的基礎上要分別提高15和20倍;到2050年,中國要依次通過3條倒U型曲線,實現從左側到右側的逆轉;爭取在2030年,實現人口自然增長率的零增長;爭取在2040年,實現能源和資源消耗速率的零增長;爭取在2050年,基本實現生態環境退化速率的零增長。

近年來,我國有關部門對鋁工業進行了適當的宏觀調控[29]。主要有:2004年將電解鋁項目資本金比例由20%及以上,調整到35%及以上;同年10月,商務部發文禁止年產能10萬t以下的鋁冶煉廠直接進口氧化鋁。

2005年9月,國務院通過了《鋁工業發展專項規劃》和《鋁工業產業發展政策》,在指導原則上體現了走新型工業化道路的要求。

2006年對電解鋁行業實行差別電價,并下調或取消原鋁等未經深加工的鋁產品的出口退稅。

2007年7月部分鋁制品出口退稅被撤消,并開始對部分鋁產品征收15%出口稅;提出鋁市場準入條件,對建設規模及能耗提出要求。

2008年8月20日起,對一般貿易項下出口的鋁合金征收出口暫定關稅,暫定稅率為15%。

2009年5月11日,國務院公布《有色金屬產業調整和振興規劃》,對鋁產業集中度、氧化鋁、電解鋁、能耗、終產品、再生鋁等做出了規定。

通過這些調控政策的實施,我國鋁工業產業結構得到了優化,污染嚴重的鋁自焙電解槽基本被淘汰,部分規模小、能耗高、技術裝備水平落后的企業也逐步退出了市場;氧化鋁、電解鋁產能、產量快速增長;鋁加工材產量創歷史新高,世界先進的鋁加工技術與裝備相繼落戶我國,產品結構得到一定程度的優化,已由鋁加工產品的凈進口國變成凈出口國。這些調控政策的出臺和實施,有效地降低了能源和資源消耗,保護了環境,保證了我國鋁工業的健康發展,同時,也促進了鋁工業與其他行業之間的協調,促進了國民經濟和社會的和諧發展。有數據表明,我國鋁工業消耗的電力能源占全社會的4%,但創造的GDP卻不到1%[30]。因此,實現我國鋁工業的可持續發展已迫在眉睫。

3.3 未來鋁工業發展趨勢

金屬鋁已經超越了傳統意義上的金屬概念,由于其質量輕、資源豐富和可回收再生等優越性能,正在成為一種“綠色”的基礎材料,與全球可持續發展理念相呼應。對國際鋁工業發展規律的研究表明:鋁工業是可持續發展的儲能工業,是“朝陽產業”。未來鋁工業的發展有如下幾大主要趨勢[31]:

1) 一體化趨勢。能源+資源的一體化趨勢明顯,即在一個區域內部或一個企業集團內部,盡可能延長鋁工業的產業鏈,這樣更容易掌控資源和生產過程,并有助于節約成本。

2) 集團化趨勢。形成綜合優勢,增加市場競爭力,實現規模效益。

3) 國際化趨勢。鋁工業資源、能源、技術和市場的國際化趨勢明顯,國際范圍內的競爭更加激烈,競爭的結果將使鋁的制造成本和使用成本降低。

4) 生態化趨勢。未來鋁工業更加重視節約資源和能源、減少污染排放,使鋁工業成為真正的生態工業。這里提到的“生態化”,就是可持續發展的具體表現,也是按照可持續發展理論發展鋁工業的結果。

4 結論與建議

4.1 我國鋁工業實現可持續發展的影響因素

通過以上對比和分析,可以看出:我國鋁土礦資源與世界相比,儲量少、品位低、開采成本較高、后期加工困難、耗能高,這是制約我國鋁工業可持續發展的首要因素。從鋁土礦開采、氧化鋁產量和電解鋁產量3個環節來看,本環節的產品占世界的比例均高于上一環節產品(即本環節的原材料)占世界的比例,我國鋁土礦和氧化鋁均需要進口。

1) 鋁土礦資源與鋁土礦產量。我國鋁土礦儲量占世界總儲量的 2.8%,屬于鋁土礦資源相對匱乏的國家。人均鋁土礦占有量約500 kg,相當于全球人均水平的10%。2010年我國鋁土礦產量為2 700萬t,占世界鋁土礦總產量的 13.3%。這樣,我國資源的消耗速度將大大超過世界平均速度,提前走向衰竭。

2) 鋁土礦產量與氧化鋁產量。2010年,我國氧化鋁產量為3 109萬t,占世界總產量8 665萬t的35.9%。與世界總產量的13.3%的鋁土礦產量相比,鋁土礦供應有較大缺口。2010年我國鋁土礦進口量為3 006.96萬t。

3) 氧化鋁產量與原鋁產量。2010年我國原鋁產量為1 619.5萬t,占世界總產量4 079.5萬t的39.7%。與我國氧化鋁產量占世界 35.9%相比,還需要進口氧化鋁,同時消耗大量能源。我國是世界最大氧化鋁進口國,2010年進口量431.22萬t。

此外,我國原鋁消費總量與人均消費量、再生鋁產量與原鋁產量的比例關系也不協調:

4) 原鋁消費總量與人均消費量。我國原鋁消費量和產量基本持平,均占世界總量的 39.7%,而人均原鋁消費量僅為11.8 kg,與發達國家相比有較大差距。

5) 再生鋁產量與原鋁產量。世界鋁工業發展趨勢是越來越重視再生鋁的生產和利用,而我國再生鋁的利用率遠遠落后于發達國家,甚至落后于世界平均水平。

在我國實行鋁工業可持續發展的進程中,應重視和認真研究以上幾種關系。

4.2 主要結論

通過以上我國與世界鋁工業的對比研究,得出如下結論:

1) 現代鋁工業的發展趨勢是“兩個轉移”:氧化鋁和電解鋁的生產區域由工業發達國家(地區)向發展中國家或資源和能源優勢明顯的國家(地區)轉移;現代鋁工業的重心逐漸由原生鋁工業向再生鋁工業轉移。

2) 我國成為世界鋁工業的主要生產基地和用戶市場。我國雖然不具有資源和能源優勢,但我國作為世界最大的發展中國家,是近10 a來鋁工業發展最快的國家。原鋁產量、消費量約占世界總量的40%,中國是世界鋁工業發展的主要驅動力,中國市場增量對世界增量的貢獻度在82%左右。

3) 在全球可持續發展的背景下,我國必須考慮鋁工業的可持續發展問題;我國鋁工業可持續發展問題解決好了,也是對世界鋁工業可持續發展的重要貢獻。我國鋁工業的主要矛盾有:資源短缺且質量不高、能源供應不足、再生鋁利用率不高、大規模生產對我國水資源、環境和生態等造成巨大壓力。

4) 實現我國鋁工業可持續發展的戰略建議應以可持續發展為理論依據和指導,從鋁土礦開采、氧化鋁生產、電解鋁生產、鋁加工和再生鋁體系的推廣等多方面來提出,同時考慮資源、能源、環境和社會經濟發展等多方面因素。

4.3 我國鋁工業可持續發展的戰略建議

影響我國鋁工業可持續發展的因素很多,主要分為兩大類:一類是促進因素,如我國經濟發展、市場需求、城市化進程和新興行業的發展等;另一類是制約因素,如資源、能源、環境和技術等。下面從制約因素方面提出一些建議。

1) 關于鋁土礦資源[32?33]:①利用當前國外出現的良好礦業投資環境,參與國際礦業的合作和競爭,最大限度地利用國外鋁土礦資源,如可到南美、南非和澳大利亞等尋求合作。②加強國內鋁土礦資源的保護性開發,加強技術研發,采用新工藝,提高鋁土礦資源的利用率。積極利用廢鋁資源,推進節能減排,把污染化為有用資源,變廢為寶,延長礦山服務年限。③調整相關政策,降低稅率,鼓勵原料進口。④實行必要的鋁資源戰略儲備。

2) 關于氧化鋁和電解鋁生產[34?35]:①積極實施“走出去”戰略,采取兼并、重組和聯合建廠的辦法,將氧化鋁向資源優勢區域轉移,將電解鋁向能源優勢區域轉移,有效降低成本。②積極開展技術開發和科技創新,開發氧化鋁和電解鋁生產的新技術、新工藝和新裝備,以降低資源和能源消耗,取得經濟效益最大化。研究解決我國中低品位鋁土礦資源的低成本、低能耗生產氧化鋁技術問題。③鼓勵電解鋁企業由擴大生產規模轉向提高產業集中度,由“做大”向“做強”轉變,與上下游企業進行聯合重組,實現規模效益、產業鏈延伸和與煤電行業的聯營,提高核心競爭力[36]。

3) 關于鋁的加工制造[37?38]:①按照市場經濟機制,加快調整產業結構,走大型化、集團化和專業化發展道路,使企業結構得到改善。②引進國外先進的加工制造裝備,提高生產能力,提高生產精度和產品質量,提高加工精度和質量,不斷滿足國內外對高端鋁產品的需要。③研究鋁液凈化、晶粒細化、鑄造、軋制、擠壓、鍛壓和表面處理等環節的先進技術,探討各種高端鋁產品的加工技術,達到節能、降耗和環境友好的目標。

4) 關于再生鋁工業[39?40]:①建設以再生鋁為中心的循環經濟體系,實現鋁資源的循環使用,不僅可以降低對礦產資源和能源的依賴,還能減少對生態環境的污染。②完善和規范國內廢鋁回收系統和網絡,加大回收力度,進一步提高廢鋁回收率。③積極采用先進的再生鋁生產技術,大膽引進國外先進的再生鋁生產及檢測設備,提高設備裝備水平,特別重視廢鋁熔煉前的拆解、檢測和分類等環節[41]。④加強相關政策法規的制定,鼓勵和支持再生鋁工業的發展。

5) 關于環境保護:環境問題貫穿于鋁工業產業鏈各主要環節,是繼資源和能源之后決定鋁工業發展的制約性因素。應采取如下措施保護環境:①加大再生鋁產量,利用金屬鋁的可循環使用特性,提高總效率、降低對環境的污染和破壞。②通過立法、稅收和政策調控等手段,提高環境保護標準,征收資源稅、能源稅和CO2排放費,使傳統鋁工業實現轉型,促進鋁行業的有序發展。

REFERENCES

[1] 肖亞慶. 中國鋁工業技術發展[M]. 北京: 冶金工業出版社,2007: 5?16.XIAO Ya-qing. China’s aluminum industry technology development [M]. Beijing: Metallurgical Industry Press, 2007:5?16.

[2] 陳建宏, 永學艷, 楊立兵. 中國鋁消費量與 GDP產出關系的實證研究[J]. 遼寧工程技術大學學報: 社會科學版, 2009,11(3): 246?248.CHEN Jian-hong, YONG Xue-yan, YANG Li-bing. Empirical research on relationship of China’s aluminum consumption and GDP output [J]. Journal of Liaoning Technical University: Social Science Edition, 2009, 11(3): 246?248.

[3] 李建文. 關于我國電解鋁工業發展的研究[J]. 經濟問題,2008(3): 124?126.LI Jian-wen. Research on China’s electrolytic aluminum industry development [J]. Economic Problems, 2008(3): 124?126.

[4] International Aluminum Institute. Third bauxite mine rehabilitation survey [EB/OL]. [2004?06?08]. http//www.worldaluminum. org.

[5] 陳 祺, 關慧勤, 熊 慧. 世界鋁工業資源—鋁土礦、氧化鋁開發利用情況[J]. 世界有色金屬, 2007(1): 27?33.CHEN Qi, GUAN Hui-qin, XIONG Hui. Explore and use of world aluminum industry resource: alumina bauxite and aluminum oxide [J]. World Nonferrous Metals, 2007(1): 27?33.

[6] International Aluminum Institute. Alumina technology roadmap 2010 [M]. London: New Zealand House, 2011: 9?12.

[7] 中國有色金屬工業協會. 中國有色金屬工業(2011)年鑒[M].北京: 中國有色金屬工業年鑒社, 2011: 582?691.China Nonferrous Metals Industry Association. The yearbook of nonferrous metals industry of China (2011) [M]. Beijing: China Yearbook of Nonferrous Metals Industry Press, 2011: 582?691.

[8] 安錦如. 淺析鋁工業現狀及未來發展趨勢[J]. 甘肅冶金,2005(9): 22?24.AN Jin-ru. Analysis on current situation and development trend of aluminum industry [J]. Gansu Metallurgy, 2005(9): 22?24.

[9] ATHERTON J. Life cycle management: Declaration by the metals industry on recycling principles [J]. Metals Industry,2006(11): 1?2.

[10] 張 城, 李一夫, 陳 東, 劉立偉. 中國再生鋁產業的發展現狀、發展機遇及挑戰[J]. 四川有色金屬, 2010(4): 6?10 ZHANG Cheng, LI Yi-fu, CHEN Dong, LIU Li-wei. The status,opportunities and challenges of recycled aluminum industry in China [J]. Sichuan Nonferrous Metals, 2010(4): 6?10.

[11] 張小瑜. 國際有色金屬市場回顧與展望[J]. 世界有色金屬,2007(7): 36?40.ZHANG Xiao-yu. Retrospect and prospect of world nonferrous metals market [J]. World Nonferrous Metals, 2007(7): 36?40.

[12] LEROY C. Provision of LCI data in the European aluminum industry methods and examples [J]. Int J Life Cycle Access,2009, 14(S): s10?s44.

[13] 王亞平. 我國鋁工業發展新格局及對策建議[J]. 經濟研究參考, 2007, 35: 34?39.WANG Ya-ping. New patterns and suggestions on China’s aluminum industry development [J]. Economic Research, 2007,35: 34?39.

[14] 沈賢春. 循環經濟對現代鋁工業的啟示[J]. 輕金屬, 2005(1):3?6.SHEN Xian-chun. Circular economy enlightenment to modern aluminum industry [J]. Light Metals, 2005(1): 3?6.

[15] DAS S K. Aluminum recycling: Economic and environmental benefits [J]. Light Metal Age, 2010(2): 42?46.

[16] 蘇鴻英. 全球鋁回收工業現狀及發展趨勢[J]. 世界有色金屬,2005(3): 58?59.SU Hong-ying. Status and development trend of global recycling aluminum industry [J]. World Nonferrous Metals, 2005(3):58?59.

[17] 董春明. 全球鋁的再生利用: 可持續發展的基石[J]. 資源再生, 2010(2): 10?13.DONG Chun-ming. Global aluminum recycling: A cornerstone of sustainable development [J]. Resource Recycling, 2010(2):10?13.

[18] HATAYAMA H, DAIGO I, MATSUNO Y. Assessment of the recycling potential of aluminum in Japan, the United States,Europe and China [J]. Materials Transactions, 2009, 50(3):650?656.

[19] 薛亞洲, 張 濤, 郭艷紅. 我國再生鋁產業發展的思考[J]. 中國礦業, 2010, 19(9): 4?7.XUE Ya-zhou, ZHANG Tao, GUO Yan-hong. Thoughts about recycled aluminum industry in China [J]. China Mining Magazine, 2010, 19(9): 4?7.

[20] 劉靜安. 淺談中國鋁及鋁合金材料產業發展戰略(3)[J]. 鋁加工, 2006(1): 1?7.LIU JIng-an. China development strategy of aluminum and aluminum alloy industry (3) [J]. Aluminum Processing, 2006(1):1?7.

[21] 敖 宏, 鄧 超. 全球化大背景下我國資源型企業發展戰略的完善[J]. 中央財經大學學報, 2008(10): 67?71.AO Hong, DENG Chao. Improvement of resource enterprise development strategy in context of globalization [J]. Journal of Central University of Finance, 2008(10): 67?71.

[22] 陳 晨, 周進生, 王高尚. 全球鋁需求分析預測[J]. 世界有色金屬, 2010(1): 54?56.CHEN Chen, ZHOU Jin-sheng, WANG Gao-shang. Analysis of the global aluminum demand forecast [J]. World Nonferrous Metals, 2010(1): 54?56.

[23] International Aluminum Institute. The aluminum industry’s sustainable development report [R]. London: The Swallow House Group of Companies, 2002: 2?26.

[24] 伯特J·蔡斯. 鋁工業對可持續發展的響應[C]//2002年中國國際鋁業研討會論文集. 北京: 中國有色金屬工業協會, 2002:8?15.CHASE R J. Aluminum industry responds to sustainable development [C]// Proceedings of China International Aluminum Conferences in 2002. Beijing: China Nonferrous Metals Industry Association, 2002: 8?15.

[25] HARRIS D. The aluminum industry and sustainability [J].Aluminum International Today, 2002(6): 3?7.

[26] 庾莉萍. 全球金融危機下的中外鋁業[J]. 輕金屬, 2009(4):3?7.YU Li-ping. China and foreign aluminum industry under the global financial crisis [J]. Light Metals, 2009(4): 3?7.

[27] CELOTTI Y. Aluminum in the rail transport industry [J].Alluminio E Leghe, 2010(4): 79?81.

[28] 牛文元. 可持續發展理論的基本認知[J]. 地理科學進展, 2008,27(3): 1?6.NIU Wen-yuan. Basic knowledge of the theory of sustainable development [J]. Progress in Geography, 2008, 27(3): 1?6.

[29] 趙 鑄. 2009年國內鋁市場及鋁電聯營區域發展方向分析[J].輕金屬, 2009(3): 3?7.ZHAO Zhu. Development direction analysis on aluminum market and aluminum-electricity region in 2009 [J]. Light Metals,2009(3): 3?7.

[30] WANG Xiao-wu, GAO Li-rong, HUA Ben. Resources conservation—The alternative scenarios for Chinese aluminum industry [J]. Resources, Conservation and Recycling, 2008,52(10): 449?457.

[31] 熊維平. 中國鋁工業 60年回顧與展望[J]. 中國有色金屬,2009, 20: 32?35.XIONG Wei-ping. Retrospect and prospects of 60 years aluminum industry in China [J]. China Nonferrous Metals, 2009,20: 32?35.

[32] 曲獻通. 21世紀我國鋁土礦資源可持續發展戰略[J]. 世界采礦快報, 2000, 6(1/2): 32?35.QU Xian-tong. China’s sustainable development strategy on aluminum bauxite resources in 21st century [J]. World Mining Express, 2000, 6(1/2): 32?35.

[33] 王恭敏. 解決我國有色金屬資源嚴重短缺的對策[J]. 世界有色金屬, 2004(5): 4?8.WANG Gong-min. Solution strategy for serious shortage of nonferrous metal resources in China [J]. World Nonferrous Metals, 2004(5): 4?8.

[34] 陳絢柱. 對我國鋁工業發展戰略的思考[J]. 世界有色金屬,2008(3): 9?13.CHEN Xuan-zhu. Research on China aluminum industry development strategy [J]. World Nonferrous Metals, 2008(3):9?13.

[35] 張倫和, 何靜華, 張 穎. 我國氧化鋁工業現狀及發展對策[J]. 輕金屬, 2006(2): 3?7.ZHANG Lun-he, HE Jing-hua, ZHANG Ying. Situation and development strategy on China’s aluminum oxide industry [J].Light Metals, 2006(2): 3?7.

[36] 范振林, 馬茁卉. 我國鋁土礦資源可持續開發的對策建議[J].國土資源, 2009(11): 53?55.FAN Zhen-lin, MA Zhuo-hui. Strategy suggestions for sustainable development of China’s aluminum bauxite resources[J]. Land and Resources, 2009(11): 53?55.

[37] 趙世慶. 對我國鋁加工產業發展戰略的淺見與建議[J]. 鋁加工, 2006(3): 1?6.ZHAO Shi-qing. Suggestions on China aluminum processing industry development [J]. Aluminum Processing, 2006(3): 1?6.

[38] 劉靜安, 羅昭敏. 現代鋁及鋁加工業的發展特點及國內外發展水平對比[J]. 鋁加工, 2009(3): 38?45.LIU Jing-an, LUO Zhao-min. Development and characters of modern aluminum and aluminum processing, and contrast of development level between domestic and foreign [J]. Aluminum Processing, 2009(3): 38?45.

[39] 戴自希. 世界再生金屬生產現狀與趨勢[J]. 中國有色冶金,2005(6): 14?20.DAI Zi-xi. World production status and trends of recycled metals[J]. China Nonferrous Metals Metallurgy, 2005(6): 14?20.

[40] 張倫和. 我國再生鋁產業現狀及發展對策[J]. 輕金屬,2009(6): 3?6.ZHANG Lun-he. Situation and development strategy on China’s recycling aluminum industry [J]. Light Metals, 2009(6): 3?6.

[41] SHERRY W. Secondary aluminum industry in China [J].Aluminum, 2007(5): 45?46.

(編輯 陳衛萍)

XU Guo-dong1,2, AO Hong3, SHE Yuan-guan1

(1. Dongling School of Economics and Management, University of Science and Technology Beijing,

Beijing 100083, China;

2. State Key Laboratory of Fabrication and Processing for Nonferrous Metals,General Research Institute for Nonferrous Metals, Beijing 100088, China;3. Aluminum Corporation of China, Beijing 100082, China)

C93

A

1004-0609(2012)07-2040-12

2011-06-25;

2011-11-14

許國棟,高級工程師,博士研究生;電話:13911620396;E-mail: xgd@grinm.com

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代水產(2021年10期)2021-12-05 16:31:48

中國核電(2021年3期)2021-08-13 08:56:36

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34

華人時刊(2017年21期)2018-01-31 02:24:01

資源再生(2017年3期)2017-06-01 12:20:59