用現金流量圖巧解攤余成本

2012-09-23 01:57:44無錫高等師范學校江蘇無錫214045

商業會計 2012年11期

(無錫高等師范學校 江蘇無錫214045)

一、問題提出

《企業會計準則第22號——金融工具確認和計量》規定:持有至到期投資以及貸款和應收款項,應當采用實際利率法,按攤余成本計量。金融資產的攤余成本,是指該金融資產初始確認金額經下列調整后的結果:(1)扣除已償還的本金;(2)加上或減去采用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額;(3)扣除已發生的減值損失。

攤余成本與賬面價值攤余成本的概念適用于對金融資產(負債)的后續計量中,與實際利率法對初始確認金額與到期日金額之間的差額的攤銷相聯系。將攤余成本的概念延伸到對攤銷金融資產(負債)的計量中,根據攤余成本與實際利率法的定義,即在定義“當前”時點上,金融資產(負債)攤余成本在金額上等于其賬面價值。實際上,在金融資產(負債)的存續期間,其攤余成本也等于其賬面價值。資產或負債的賬面價值,是企業按照相關會計準則的規定進行核算后在資產負債表中列示的金額,對于計提了減值準備的各項資產,賬面價值就是其賬面余額減去已計提的減值準備后的金額。

以持有至到期投資為例,“持有至到期投資”賬戶分別“成本”、“利息調整”、“應計利息”等進行明細核算。取得時,按照其公允價值和相關交易費用作為初始確認金額,但不包括已到付息期但尚未領取的利息,投資面值計入“面值”明細賬戶,初始確認金額與面值的差額,計入“利息調整”明細賬戶。此時,計算將持有至到期投資的未來現金流量折現到當前賬面價值的折現率,即實際利率。在持有投資期間內的每個資產負債表日,對“利息調整”明細賬戶金額按照實際利率法進行攤銷,假設不考慮本金的收回以及資產減值因素,攤余成本=初始確認金額-累計利息調整攤銷額,也等于持有至到期投資“本金”借方余額+“利息調整”借方余額(貸方余額以“-”列示)+“應計利息”借方余額,即賬面價值,在持有期間將“利息調整”明細賬戶余額攤銷至零。可見,攤余成本的第一項調整是對“成本”明細賬戶的調整,第二項調整是對“利息調整”和“應計利息”明細賬戶的調整,第三項調整是對“持有至到期投資減值準備”賬戶調整,攤余成本在數量上等于賬面價值。

二、攤余成本的實質及常用計算公式

攤余成本的實質即為成本,對于金融資產投資,投資方肯定是會付出成本的,因為資產的成本就是資產的賬面價值,同時也是資產在未來使用的過程中能夠逐漸收回的現金流量的現值,因此,攤余成本后續計量就相當于一份債券所代表的未來現金流量的現值的變化。在不考慮資產減值損失的狀況下,期末攤余成本=期初攤余成本+投資收益-實際現金流入,投資收益就是本來實際應該獲得的利息,但是根據票面利率實際現金流入并不等于投資收益,兩者之間的差異就會累積計入到該金融資產的攤余成本中,影響到資產的賬面價值,也就是影響了攤余成本。

攤余成本的常用計算公式:期末攤余成本=期初攤余成本+本期計提利息-本期收回利息和本金-本期計提減值準備。該公式計算復雜,不容易理解,掌握起來費時費力,容易遺忘。如果能借助現金流量圖進行分析就很容易理解。一般而言,除可供出售金融資產以外的其他金融資產,其攤余成本均等于賬面成本,因此,本文以持有至到期投資及可供出售金融資產為例,巧用現金流量圖來解決攤余成本的計算問題。

三、舉例分析

(一)持有至到期投資攤余成本的計算

1.按公式計算。期末攤余成本=期初攤余成本+本期計提利息-本期收回利息和本金-本期計提減值準備。

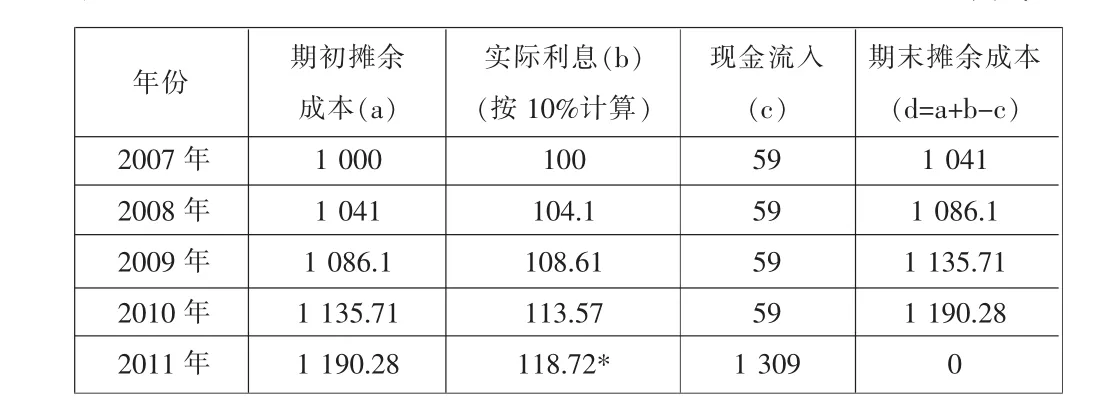

例1:2007年1月1日,XYZ公司支付價款1 000元(含交易費用),從活躍市場上購入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發行方在遇到特定情況時可以將債券贖回,且不需要為提前贖回支付額外款項。XYZ公司在購買該債券時,預計發行方不會提前贖回。

XYZ公司將購入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。為此,XYZ公司在初始確認時先計算確定該債券的實際利率。設該債券的實際利率為r,則可列出如下等式:59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1 250)×(1+r)-5=1 000(元)。 采用插值法,可以計算得出r=10%,由此可編制表1。

表1 單位:元

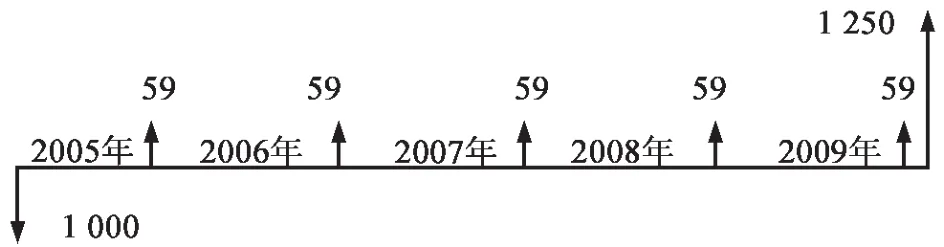

2.現金流量圖解析。

某年初現金流量現值=∑NFC×(1+i)-n

2007年期初現值(攤余成本)=59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1 250)×(1+r)-5=1 000(元)

2008年期初現值(攤余成本)=59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+(59+1 250)×(1+r)-4=1 041(元)

2009年期初現值(攤余成本)=59×(1+r)-1+59×(1+r)-2+(59+1 250)×(1+r)-3=1 086(元)

2010年期初現值(攤余成本)=59×(1+r)-1+(59+1 250)×(1+r)-2=1 135(元)

2011年期初現值(攤余成本)=(59+1 250)×(1+r)-1=1 190(元)

即得表2。

表2 單位:元

很明顯,攤余成本的計算如果能結合現金流量圖的分析,那就更直觀明了,易于理解,某期初攤余成本實質上即為在某時點上,以后各期現金凈流量折現的凈值。

(二)可供出售金融資產攤余成本計算

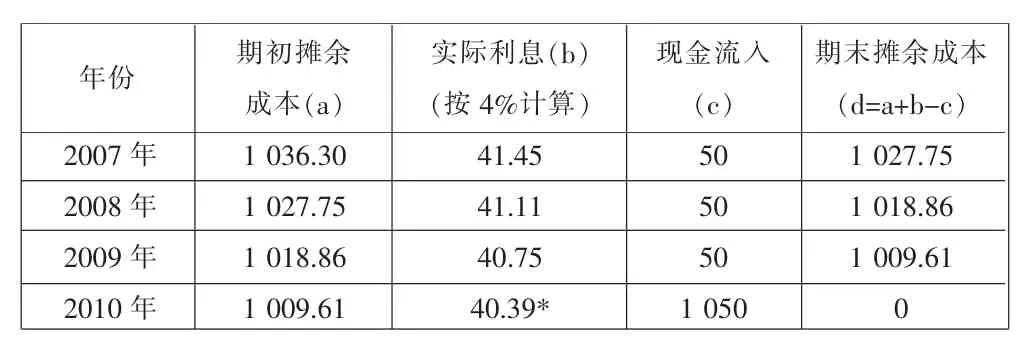

例2:2007年1月1日甲公司支付價款1 036.30元購入某公司發行的4年期公司債券,該公司債券的票面總金額為1 000元,票面年利率5%,實際年利率為4%,利息每年年末支付,本金到期支付。甲保險公司將該公司債券劃分為可供出售金融資產。假定無交易費用和其他因素的影響。

1.按公式計算。

表3 單位:元

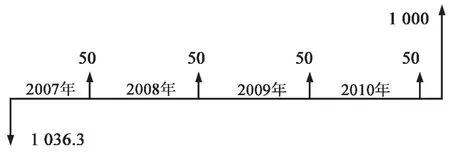

2.現金流量圖解析。

某年初現金流量現值=∑NFC×(1+i)-n

2007年期初現值(攤余成本)=50×(1+r)-1+50×(1+r)-2+50×(1+r)-3+(50+1 000)×(1+r)-4=1 036.3(元)

2008年期初現值(攤余成本)=50×(1+r)-1+50×(1+r)-2+(50+1 000)×(1+r)-3=1 027.75(元)

2009年期初現值(攤余成本)=50×(1+r)-1+(50+1 000)×(1+r)-2=1 018.86(元)

2010年期初現值(攤余成本)=(50+1 000)×(1+r)-1=1 009.62(元)

即得表4。

表4 單位:元

通過上述兩個例題的分析,我們可以發現運用現金流量圖分析攤余成本可以更直接的得出每期末攤余成本,并且也很容易理解。目前時間價值概念在會計賬務處理中運用十分廣泛,用時間價值幫助理解攤余成本的概念,本身就體現著攤余成本的定義。攤余成本從本質上體現了時間價值的概念,因此用時間價值來分析更容易且直觀。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河南科技(2014年23期)2014-02-27 14:19:12

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國管理信息化(2005年4期)2005-04-29 00:44:03