房地產資產財富效應的區(qū)域效應與時序差異:基于動態(tài)面板模型的估計

2012-09-20 03:08:56姚樹潔戴穎杰

當代經濟科學 2012年6期

姚樹潔,戴穎杰

(1.西安交通大學經濟與金融學院,陜西西安 710061;2.諾丁漢大學當代中國學學院,英國諾丁漢)

房地產資產財富效應的區(qū)域效應與時序差異:基于動態(tài)面板模型的估計

姚樹潔1,2,戴穎杰1

(1.西安交通大學經濟與金融學院,陜西西安 710061;2.諾丁漢大學當代中國學學院,英國諾丁漢)

本文以1997-2010年我國31個省市的房地產價格和居民消費等作為研究樣本,通過利用標準理論模型和拓展理論模型建立研究房地產資產財富效應的動態(tài)面板數據實證模型,并采用系統GMM估計方法來測度中國房地產資產的財富效應。結果顯示,我國房地產資產價格與居民消費之間存在正相關的關系,即房地產資產具有財富效應,但是中部和東部的財富效應高于西部地區(qū);但是隨著經濟的發(fā)展和居民收入水平的提高,房地產財富效應呈減弱趨勢,2004-2010年的房地產資產對居民消費的長期彈性系數值顯著小于1997-2003年的該值水平,下降達到48個百分點。

房地產;財富效應;系統GMM

一、引 言

房價穩(wěn)定和內需增長是一國政府和央行制訂宏觀政策考慮的兩個重要經濟指標,而它們之間的內在聯系也是學術界和政策當局長期關注的重要問題。近年來,相繼研究表明,我國居民消費率(居民消費/GDP)呈逐年下降趨勢,從1981年的67.5%降至2008年的35.3%,下降幅度高達30多個百分點。與內需不振形成鮮明對比的是,以住房為主導的消費①城鎮(zhèn)居民人均居住消費只包含與居住相關的日常性支出,如房租、水電、煤、燃料等,不包含購房支出(購房支出作為固定資產形成來處理)。在國內興起,就商品房銷售額占城鎮(zhèn)居民總收入的比重來看,1998年城鎮(zhèn)住房制度改革后,這一比重上漲迅速,從1999年的9.6%上升到2006年的31.1%。然而,近年來居民消費低迷是否與住房消費增長有關,即住房消費與居民消費是否存在替代或互補關系②所謂替代關系只是住房消費增長擠出了居民消費;而互補關系是指住房消費擠入了居民消費,即存在房市正財富效應。,卻是學術界和政策當局爭論的問題。在此背景下,現階段結合我國實際經濟條件,正確地分析房價和消費之間的關系具有重要的現實意義與學術價值,它不僅有助于增強我們對房市財富效應的理解,而且也為政府制定房改和宏觀調控政策提供重要的理論分析和實證檢驗的參考依據。

有關房價和消費之間關系的研究由來已久,特別是金融海嘯以來,由于學者們擔心房價的下降會擠出居民的消費性支出,進而對經濟增長產生不利影響,由此興起了一股研究房價與消費關系的研究熱潮[1]。其中,Attanasio 和 Weber、Buiter,Muellbauer和Murata根據傳統的生命周期消費理論,分析得出:房價沒有明顯的財富效應,甚至房價和消費之間存在負關系[2-4];然而,Aoki、Iacoviello 卻認為,房價可以通過“金融加速器”效應對居民消費支出產生正向的影響[5-6];此外,Lettau 和 Ludvigson 的經典論文指出,資產財富的永久性變動才與居民消費有關,而資產價格變動中的很大一部分是暫時性變動,與消費支出無關,傳統的估計方法高估了消費對資產財富的沖擊反應;但與之不同的是,Contreras和Nichols(2009)利用美國的家庭調查微觀數據實證分析后發(fā)現,即使房價的短期變動,也會給居民消費支出產生正向的影響,平均而言,房地產財富對消費支出的沖擊邊際效應約為 3.5%[7-8]。同時,Veirman和Dunstan認為,房地產財富的變動絕大多數是永久性變動,對居民消費有顯著性的影響[9]。

最近,2011年3月16日央行發(fā)布的問卷調查結果表明,我國85.8%的城鎮(zhèn)居民傾向于選擇包括投資債券、股票、基金等變相的儲蓄,而只有14.2%的居民傾向于“更多消費”,這創(chuàng)下了1999年調查以來的最低值,同時有74.4%的居民認為房價“過高,難以接受”[10]。調查報告表明,房價過高抑制了居民的消費支出。然而,2008年全球金融危機以來,關于房地產價格和消費的多數研究結果卻顯示,房市具有正的財富效應,即房價的上漲會擴大消費支出。顯然,主流的研究結論與央行的調查結果之間存在爭論。正因如此,近年來我國學者也從不同的角度揭示房價和居民消費之間的關系展開了深入的研究,其中,駱祚炎實證分析結果顯示,房價體現出微弱的財富效應[11]。宋勃運用VAR模型的實證分析發(fā)現,房屋價格上漲是居民消費增加的Granger原因[12]。王子龍等的研究也發(fā)現,無論從長期分析還是短期分析來看,我國房屋價格變動都會對居民消費帶來財富效應。房地產價格的正向沖擊將對居民消費產生正效應,導致居民消費增加[13]。黃靜和屠梅曾利用家庭微觀調差數據,實證發(fā)現,房地產財富對居民消費有顯著的促進作用,經濟越發(fā)達地區(qū)房地產財富效應越大[14]。鄔麗萍等的研究發(fā)現,房價上漲對我國居民消費支出有顯著的抑制作用[15]。而李成武利用面板數據分析了中國各地區(qū)房地產財富效應,研究表明:四個直轄市、東北和東部地區(qū)存在顯著的負向財富效應,經濟越發(fā)達地區(qū)房價對消費的擠出效應也越明顯[16]。沈悅和周奎省等運用時間序列FAVAR模型發(fā)現,我國商品住宅價格體現出了比較明顯的擠出效應[17]。

該問題的研究不僅對增強我們對我國房市效應的理解,而且也為政策當局對未來房市調控政策改革與制定同樣具有重要的學術價值和現實意義。有鑒于此,我們嘗試著在現有研究的基礎上做一個有益的補充,首先,通過構建房市與消費關系的標準模型和拓展模型,并選擇我國31個省市數據,采用工具變量法、差分廣義矩法和系統廣義矩法對我國房市財富效應、分地區(qū)和不同時間段的財富效應進行展開深入研究,由此得出富有啟發(fā)意義的結論,從而為進一步我國政府制定房改和宏觀調控政策提供重要的參考依據。

接下來,本文結構安排如下:第二部分首先構建了房市與消費關系的標準模型和拓展模型;第三部分則簡明介紹本文的數據來源、估計方法和實證模型構建;第四部分為實證檢驗結果和分析;最后部分是本文的結論和啟示。

二、理論模型構建

(一)標準理論模型

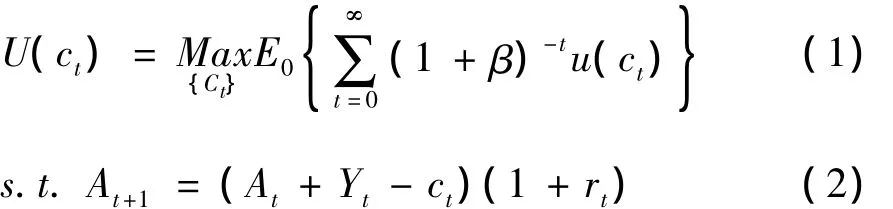

采用Blanchard和Fisher提出的永久收入假說模型,代表性的個人在0時刻終身效用總和最大化[18]:

其中,Et是基于時期信息的期望算子,β為主觀貼現因子,ct表示消費需求,At表示消費者t時期持有的資產,Yt表示t時期勞動收入,rt表示表示t時期資產回報率。

對以上最優(yōu)化問題構建拉格朗日函數,并做最優(yōu)化處理,可得一階條件為:

其中,β和γ為γ和η的函數。與此同時,與Dvornak和Kohler一致[19],為了簡單起見,我們假定資金僅僅取決于房地產財富Ht,則消費函數可改寫為:

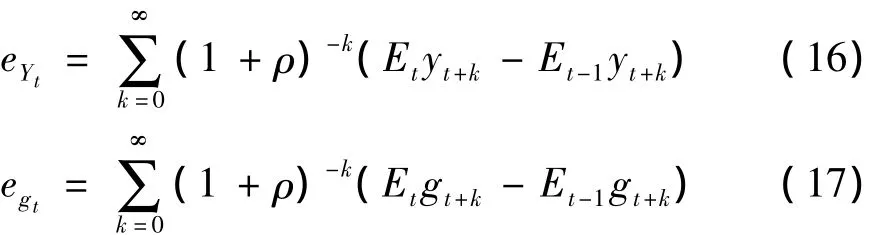

Hayashi(1982)給出了關于影響社會財富收入因素的時間路徑表達式為:

其中,yt-1表示人均稅前勞動收入,eYt表示根據t時期所獲得的信息,由消費者t-1期Y的預期所作的修正,其表達式為:

將(6)、(7)式代入(5)式,經過化簡,可以得到:

其中,εt=γeYt為誤差項,誤差項εt是一個MA(1)過程,因此在計量分析的時候,應該注意選擇合適的估計方法,以避免由其引起的參數估計有偏問題。同時考慮到私人的前期消費在很多程度上由前期的收入水平決定[20]。因此(8)式中ct-1和yt-1可能存在較強的相關性,有鑒于此,在計量研究中,與苑德宇等一致[21],我們把項并入ct-1項中,并采用參數θ表示ct-1前系數,則模型可進一步改寫為:

此表達式為本文計量經驗分析的理論框架。由上式可知私人消費不僅與前期消費有關,而且還受到當期房產財富的影響。與此同時,在本文研究中,采用Ht(Pt)表示t期末家庭的凈財富為房地產價格的函數關系,而Pt表示t期末的房地產價格。因此,在下文經驗分析中,我們將重點考察Ht前系數的大小和方向,以進一步研究房地產資產價格(房地產價格)的財富效應。

(二)兩部門的拓展理論模型

與此同時,相關研究表明政府消費是社會總有效消費的重要組成部分,有鑒于此,本文與Karras,Evan 和 Karras以及 Ho 等的研究相一致[22-24],假定社會凱恩斯有效需求由居民消費和政府消費的簡單線性(c*t=ct+δgt))關系所決定,其中參數δ為正(或負)表示政府消費與居民消費存在替代(或互補)關系。此時代表性個人的總效用函數為U(ct,gt),由此通過最優(yōu)化處理可得到:

假定經濟中不存在惜貸問題,則我們可以把代表性個人的財富總量寫成其各項資產和收入流量的現值的總和:

其中,Ht表示資金僅僅取決于房地產財富,Yt為真實人力資本的價值,它由當前的勞動收入yt和未來勞動收入的期望值(Etyt+k)構成;Gt和Tt分別表示當期及未來的稅收(tt)和財政支出(gt)的折現值,αGt表示當期和未來的財政支出給消費者所帶來的財富效應。

如果假定政府在跨期內實現預算平衡,即Gt=Tt,代入上式則有:

由此可見,(α-1)Gt出現在財富的表達式中,只要α≠1,財政支出的變動就會給消費者帶來正或負的財富效應,由(10)、(11)、(12)式可得:

下面是Hayashi給出了關于影響社會財富收入因素的時間路徑表達式為[25]:

其中,gt-1表示人均稅前財政支出,eGt表示根據t時期所獲得的信息,由消費者t-1期Y的預期所作的修正,其表達式為:

將(14)、(15)式代入(13)式,經過化簡,可以得到:

其中,誤差項εt是一個MA(1)過程,因此在計量分析的時候,應該注意選擇合適的估計方法,以避免由其引起的參數估計有偏問題。同時考慮到私人的前期消費在很多程度上由前期的收入水平決定[20]。因此(18)式中ct-1和yt-1可能存在較強的相關性,有鑒于此,在計量研究中,與苑德宇等一致,我們把yt-1項并入ct-1項中,并采用參數 θ表示ct-1前系數[21],則模型可進一步改寫為:

此表達式為本文拓展計量經驗分析的理論框架。由上式可知私人消費不僅與前期消費有關,而且還受到當期房產財富、當期政府消費和前期政府消費的影響。與此同時,在本文研究中,采用Ht(Pt)表示t期末家庭的凈財富為房地產價格的函數關系,而Pt表示t期末的房地產價格。因此,在下文經驗分析中,我們將重點考察Ht前系數的大小和方向,以進一步研究房地產資產價格(房地產價格)的財富效應。

三、數據、方法與計量模型的說明

(一)數據說明

本文采用年度頻率數據,時間跨度為1997~2010年,研究樣本包括我國31個省(市)的面板數據①本文研究包括的31個省份(市)分別為:東部地區(qū)11個省份(即北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南)、中部地區(qū)8個省份(即山西、吉林、黑龍江、安徽、江西、河南、湖北和湖南)和西部地區(qū)12個省份(即內蒙古、西藏、廣西、四川、重慶、貴州、云南、陜西、甘肅、青海、寧夏和新疆),同時,在數據獲取和整理過程中,我們發(fā)現重慶市1996年以前部分數據嚴重缺失,而西藏地區(qū)經濟結構具有特殊性,故未將這兩個地區(qū)(省份)的數據納入本文的分析范圍。。本文所采用的名義政府消費、名義居民消費、名義可支配收入以及總人口均來自于中經網統計數據庫以及《中國統計年鑒》(1998年—2011年)、《新中國五十五統計資料匯編》、《各省統計年鑒》(1998年—2011年)各卷整理獲得。其中,各名義(實際)變量除以總人口獲得各人均名義(實際)變量。

考慮到商品房的購買者主要集中于城市居民,代表性個人的可支配收入則采用城鎮(zhèn)家庭人均可支配收入作為代表變量,因此,本文選擇我國房地產價格變動直接影響私人財富的大小,并通過財富渠道影響私人消費行為,因此,本文以房地產價格代表居民持有的房地產資產總財富。各實際變量采用各名義變量除以消費者價格指數獲得,本文以季度定基比價格指數(基期為2005年)②由于我國尚未公布消費者價格的季度定基比指數,因此,與現有文獻研究相一致,本文利用我國公布的消費者價格的同比指數和環(huán)比指數構造我國消費者價格的季度定基比指數(基期為2005年)。進行平減,其中,人均名義可支配收入的計算公式如下:(城鎮(zhèn)家庭平均每人可支配收入×城鎮(zhèn)人口+農村居民家庭人均年純收入×鄉(xiāng)村總人口)/總人口③當統計上存在數據缺失時,使用人均實際居民消費水平(元/人)作為人均名義可支配收入的替代變量。。

(二)計量模型的說明

基于(9)式和(19)式,并采用對數形式我們把實證模型設定為:

其中,lncit表示真實人均居民消費的對數值;lngit表示真實人均政府消費的對數值;lnHit表示房地產價格的對數值,為隨機擾動項。

(三)估計方法的說明

以上(20)、(21)式為房地產財富效應的動態(tài)面板數據實證模型。在動態(tài)面板數據模型中,由于自變量中存在被解釋變量的滯后項,由此可能導致自變量與隨機擾動項相關,且由于模型可能存在橫截面相依性,因此,如果采用傳統面板數據的固定效應或隨機效應模型進行估計,可能導致模型估計的參數非一致。

為了有效處理該問題,Arellano and Bond提出了采用工具變量(IV)導出相應矩條件的廣義矩(GMM)方法[26],也就是差分廣義矩估計方法和差分廣義矩方法(Difference GMM)。一階差分法在消除動態(tài)面板數據中包含固定效應時,常常會導致經過轉換后的橫截面特定誤差向存在系列相關,此外,在此過程中還經常會導致樣本信息量的損失,并在當自變量在時間上有持續(xù)性時工具變量的有效性也將減弱,從而使得差分轉換存在許多缺陷。

針對這些缺陷和不足,Arellano and Bover Blundell and Bond提出了系統廣義矩或系統GMM(system GMM)[27-28],該方法不是利用當期觀察值減去前一期觀察值的一階差分法或用各觀察值減去變量均值的組內變換法,而是采用各觀察值減去變量將來所有可觀察值的平均值的前向均值差分法,也即是所謂的Helmert轉換。在消除動態(tài)面板數據包含的固定效應時,Helmert轉換有效避免了經轉換后橫截面特定誤差項的序列相關。由于系統GMM估計利用了更多的樣本信息,在一般情況下可增強差分估計中工具變量的有效性,本文主要采用系統GMM估計動態(tài)面板數據模型。但參數估計是否有效依賴于工具變量的選擇是否有效,本文根據兩種方法來識別模型設定的有效性:(1)檢驗擾動項是否序列自相關,其零假設為差分后的殘差項不存在二階序列相關;如果不能拒絕零假設即AR(2)的值大于0.1,則說明估計是有效的;(2)用Hansen檢驗識別工具變量的有效性,其零假設為過度識別檢驗是有效的;若不能拒絕零假設就意味著工具變量的設定是恰當的。

四、實證結果及分析

(一)單位根檢驗

自從Levin和Lin以及Quah的開創(chuàng)性研究以來[29-30],有關面板單位根檢驗的相關文獻大量涌現。其主要檢驗思路是:考慮具有一階自回歸AR(1)過程的面板數據,當自回歸系數小于1時,面板數據為弱的平穩(wěn)序列;而當自回歸系數等于1時,則表示面板數據具有一個單位根過程。

視假設條件不同可分為兩類:一類為同質面板單位根檢驗,即假定面板單位具有相等的單位根過程,主要有 Breitung 檢驗和 LLC 檢驗等[31-32];另一類為異質面板單位根檢驗,即放松了不同面板單位時間序列具有相同一階自回歸系數的約束條件,允許一些面板個體具有單位根過程,與第一類相比更加接近客觀現實,主要有IPS檢驗和ADF-Choi檢驗[33-34]等。

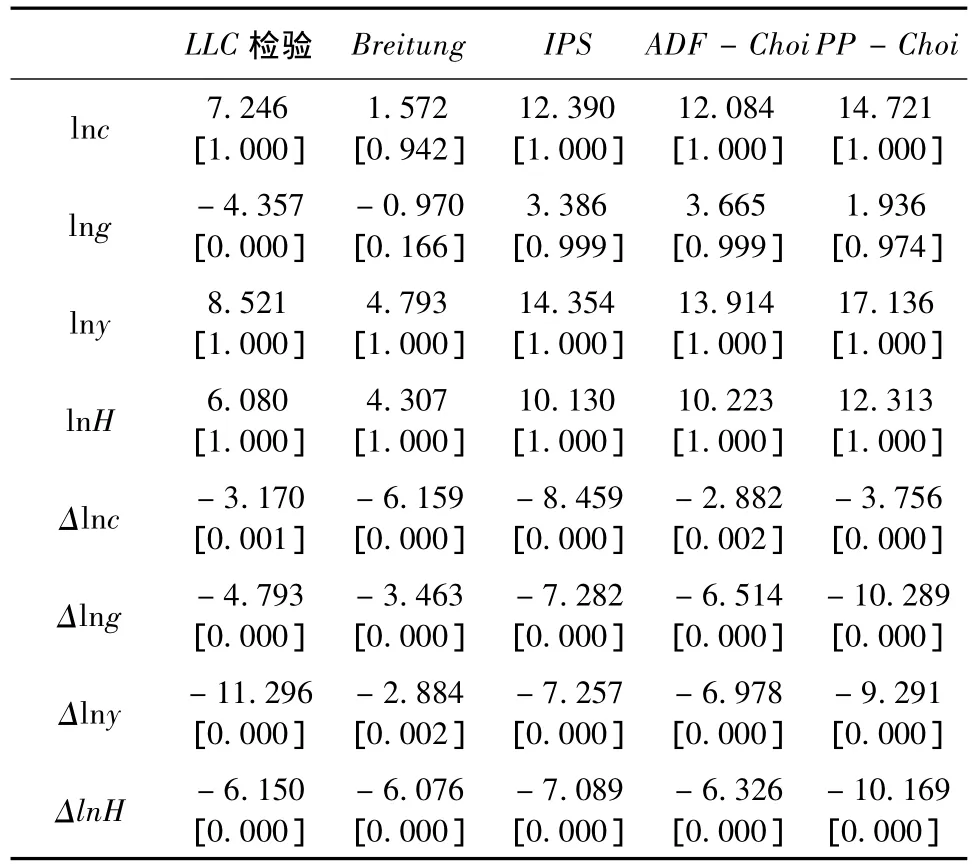

在進行實證研究之前,首先需要對各主要變量進行預分析,以判別變量序列的平穩(wěn)性。為保證結果的穩(wěn)健性和可靠性,本文多種面板單位根檢驗方法,主要有LLC檢驗、Breitung檢驗、ADP-Chio檢驗、IPS檢驗和PP-Chio檢驗五種方法分別對各變量進行面板單位根檢驗,結果列于表1。對各時間序列變量水平值的檢驗結果均無法拒絕存在單位根的原假設,但其一階差分都在1%的顯著水上拒絕存在單位根的原假設。檢驗結果表明各時間序列變量均為非平穩(wěn)的I(1)過程,由此可對變量進行面板協整檢驗和回歸分析。

(二)模型估計

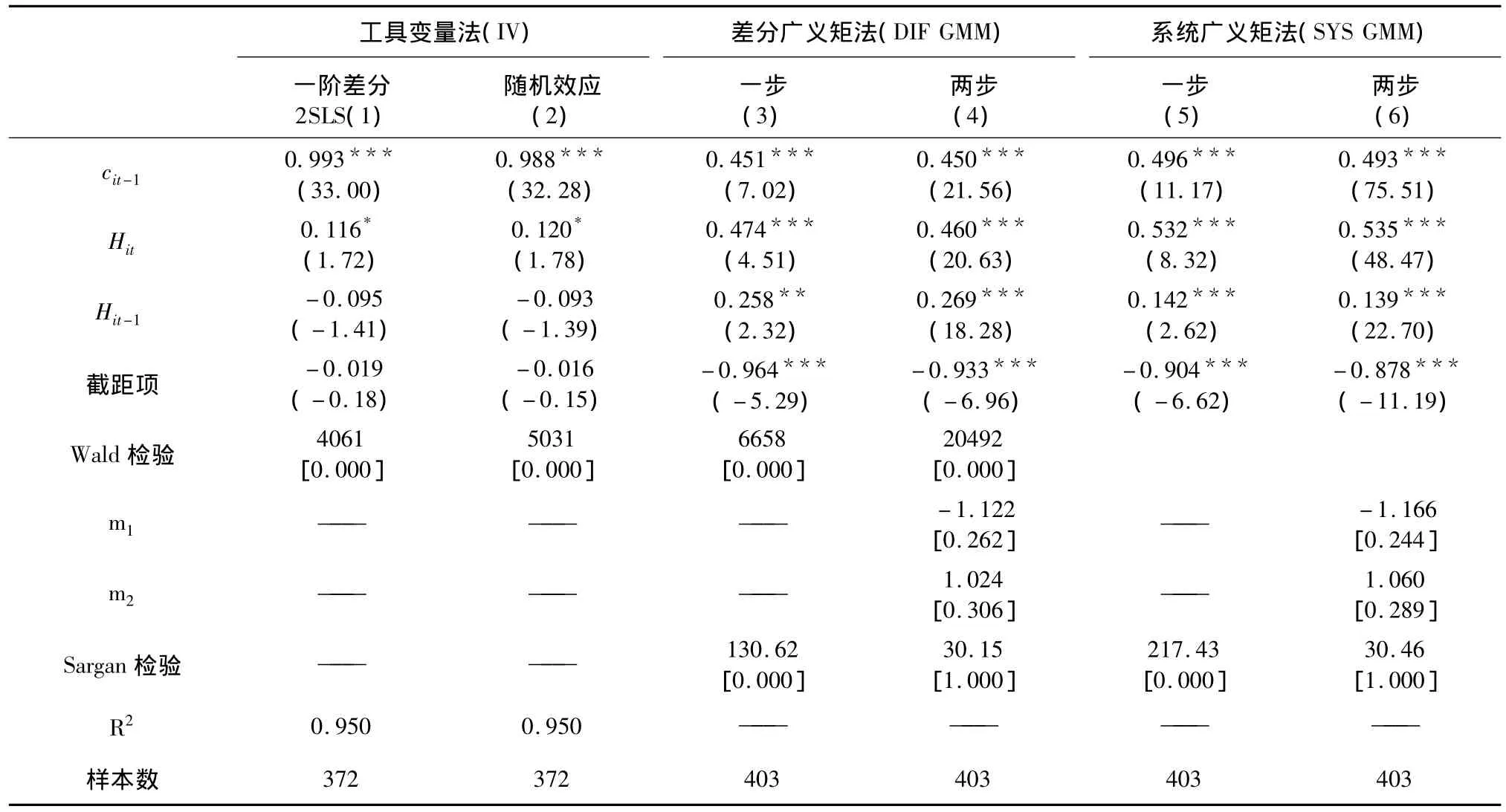

根據上文的面板數據進行實證研究,本文采用工具變量法、差分廣義距法和系統廣義矩法分別對標準模型((20)式)和拓展模型((21)式)進行實證檢驗,結果如表2和表3所示。在估計結果同時給出了工具變量法、差分廣義矩法(一步和兩步)和系統廣義矩法(一步和兩步)各自獲得的估計量。同時,給出Wald約束檢驗、殘差一階序列自相關和二階序列自相關的檢驗統計量m1和m2以及工具變量設置是否正確的檢驗統計量(Sargan檢驗)。

表1 面板單位根檢驗

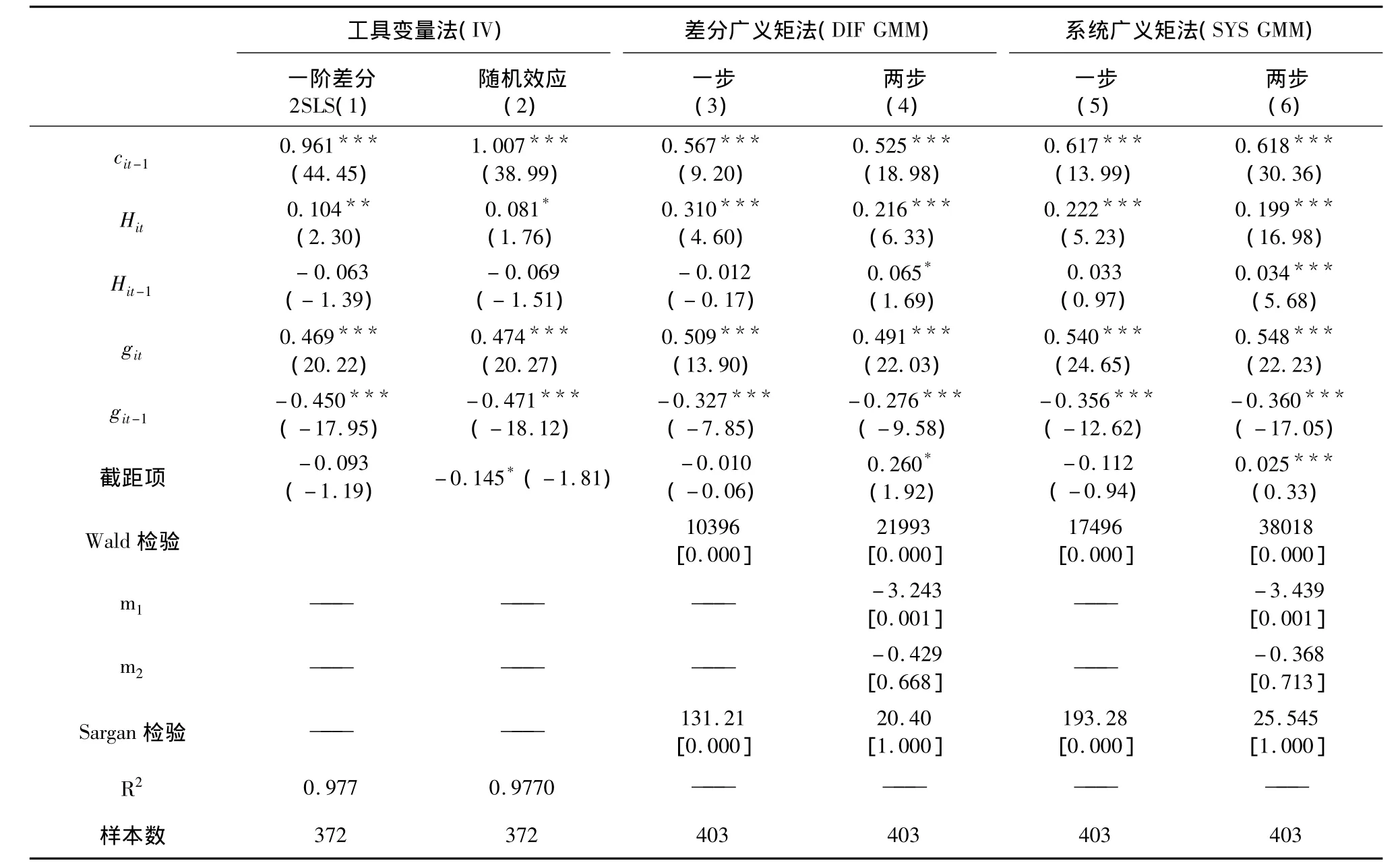

從表2各列的回歸結果可以看出,無論是當期的房地產價格還是上一期的房地產價格,對當期消費均存在財富效應。根據模型的檢驗看,列(4)和列(6)均顯示出兩步差分廣義矩法和兩步系統廣義矩法差分后的殘差項不存在一階序列相關和二階序列相關,而且Sargan檢驗統計量的P值為1,接受原假設,認為工具變量的選取是正確的。因此,選取列(4)和列(6)的回歸結果進行觀察,得出:當期房地產價格對居民消費的即期彈性系數值處于在0.46-0.535之間,而滯后期的房地產價格對居民消費的彈性系數值位于0.139-0.269之間,當期的房地產資產財富效應更為顯著。與此同時,為了考察房市的長期財富效應彈性,我們對(20)式作遞歸處理。

由此,可以得到長期的房市財富效應彈性系數為:

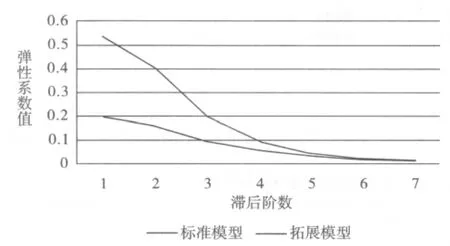

根據圖1和式(23),我們可以測算出標準模型的長期彈性為1.317983,該值大于1是錯誤的,這主要是由于標準模型沒有考慮到控制政府消費對居民消費的影響。

表2 房地產資產財富效應的標準模型回歸結果

圖1 各個滯后階數的房市財富效應彈性系數值

為了更好考察房市財富效應,我們在回歸中控制了政府消費對居民消費的影響效應,即采用拓展模型進行實證檢驗,結果顯示,在標準模型中,R2為0.95,而在加入了政府消費后的拓展模型中,R2有所增大,如表3所示,為0.977,且政府消費和它的滯后變量的估計系數均在1%統計水平上顯著。說明拓展模型能更好分析房地產資產的財富效應,在估計上更有效率。同樣,根據模型檢驗的結果,列(4)和列(6)的估計結果較為滿意,但是比較而言,系統廣義矩法本身而言就比差分廣義矩法在估計上更具效率,而且從表3也可看出,列(6)各估計量均在1%的統計水平上顯著,結果比列(4)更令人滿意。因此,下面以列(6)進行分析。與表2對式(20)的分析結果一致,式(21)拓展模型的回歸結果也顯示:房地產資產存在著財富效應,且當期的資產財富效應比滯后期的更為顯著。 在表3列(6)中,當期房地產價格對居民消費的彈性系數值為0.199,而上一期的房地產價格對居民消費的彈性系數值則為0.034,因此,同樣根據圖1和式(23),測算得出長期的房市財富效應彈性系數為0.587054,遠低于標準模型的1.317983,顯示了拓展模型的正確性。列(6)同時也顯示,居民當期消費很大程度上受到滯后一期消費的影響,其彈性系數值達到0.618且在1%的統計水平上顯著,高于長期的房市財富效應彈性系數值0.587054,說明了我國居民消費較為遵循霍爾隨機游走模型,這主要是由于消費習慣的不可逆性所決定的,呈現出較明顯的“棘輪效應”。

(三)穩(wěn)健性檢驗

為了檢驗上述結論的穩(wěn)定性,更好衡量房地產資產對居民消費的影響,本文從不同的地區(qū)(東部、中部與西部)以及不同的時期等方面對理論模型進行穩(wěn)健性檢驗

1.分地區(qū)的穩(wěn)健性檢驗

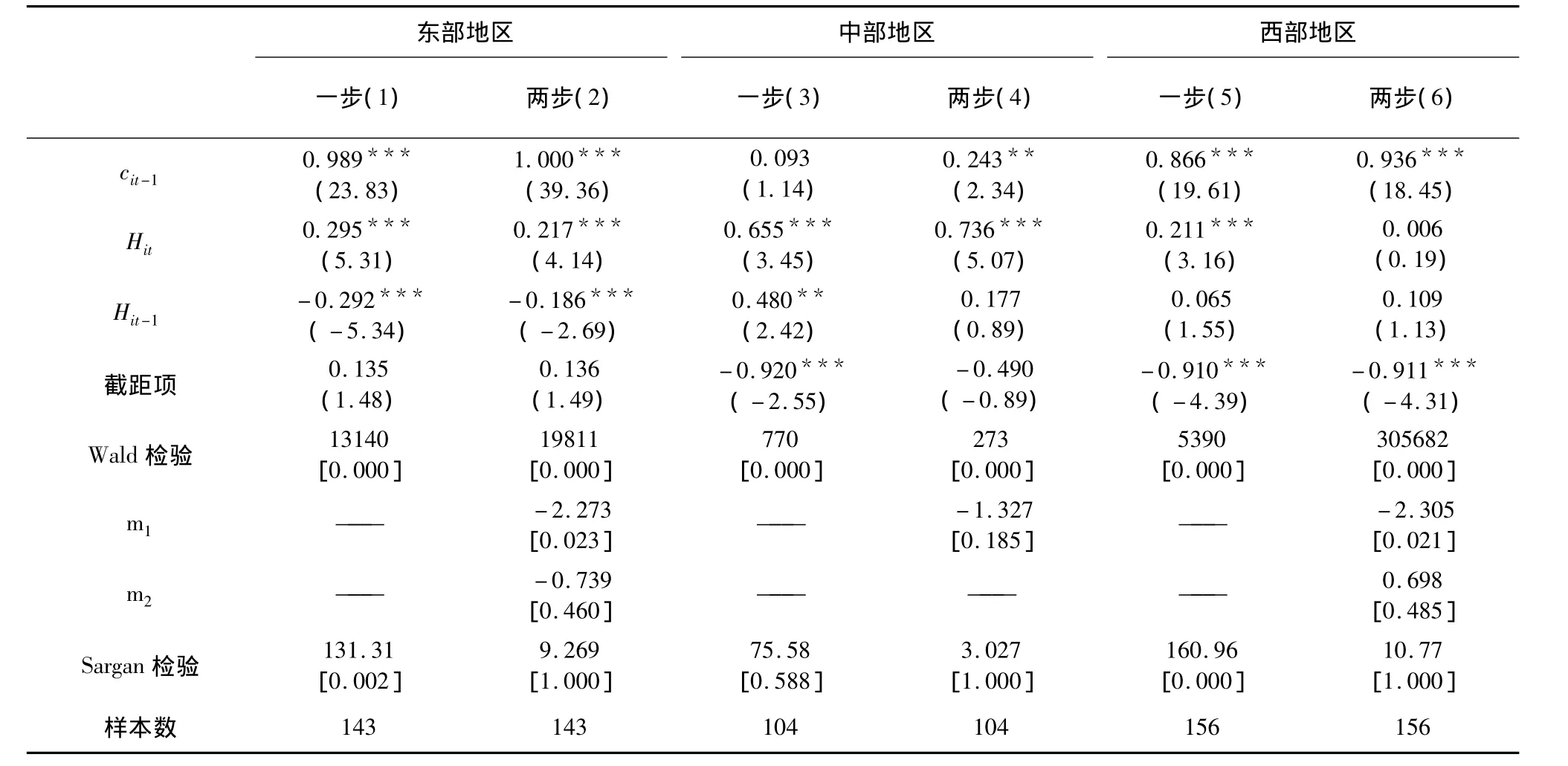

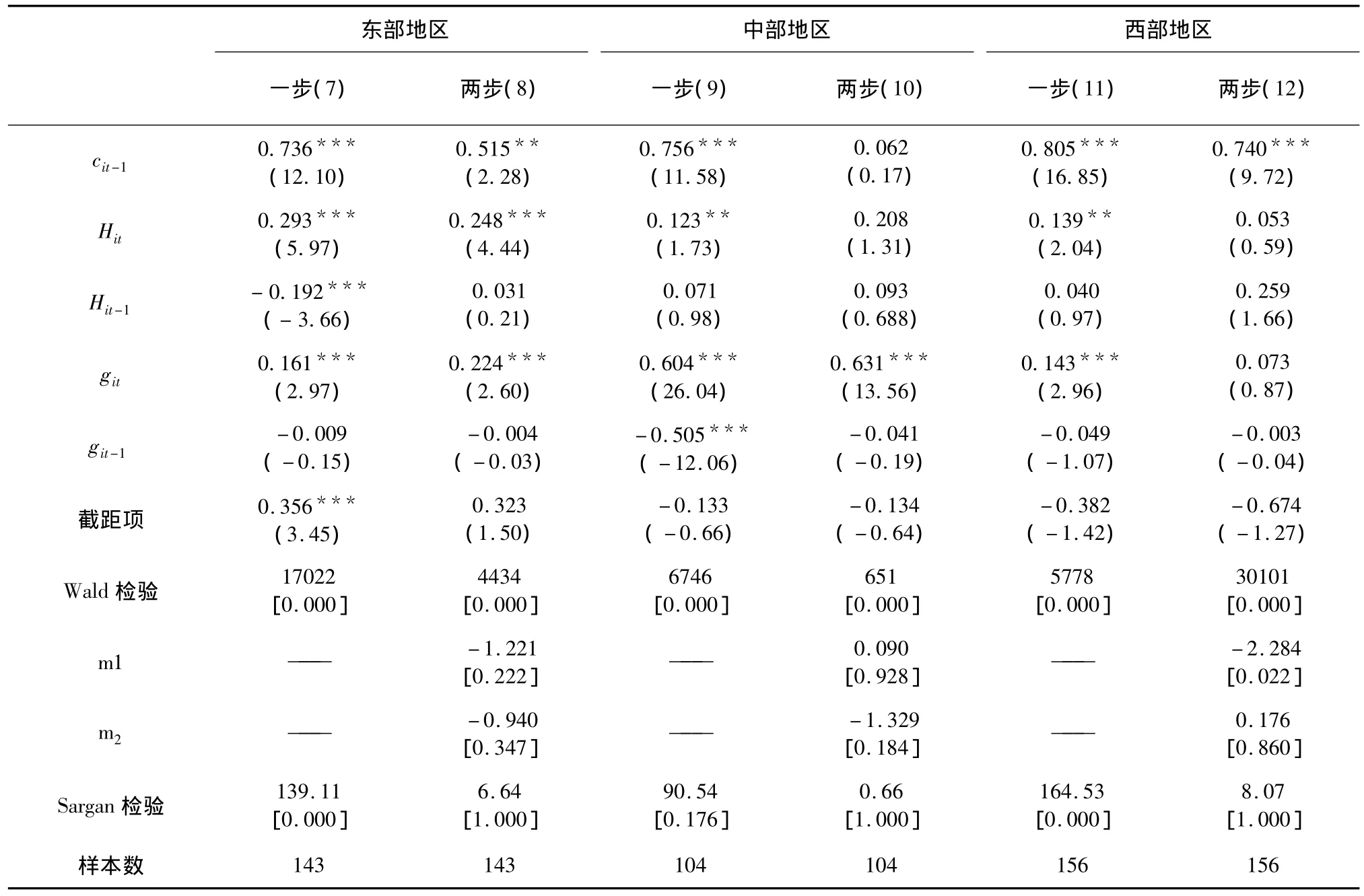

本文利用全國31個省市的面板數據對式(20)和(21)進行估計,得出我國房地產資產的財富效應情況,然而所得到的估計結果是就全國而言的,對各省市實施具體的調控房價政策的指導作用有限。因此,通過分地區(qū)進行穩(wěn)健性檢驗的同時,也可以更加細致、精確地評估我國房地產價格與居民消費之間的關系,從而提高分析結論對政策的指導意義。

表3 房地產資產財富效應的拓展模型回歸結果

表4 房地產資產財富效應的標準模型回歸結果:基于系統廣義矩法的估計

表5 房地產資產財富效應的拓展模型回歸結果:基于系統廣義矩法的估計

根據經濟發(fā)展程度將我國各省市分為東部、中部與西部3個地區(qū)。各經濟區(qū)域內的房地產資產財富效應的分析仍沿用前文所構造的標準模型(20)和拓展模型(21);估計方法為一步系統廣義矩法和兩步系統廣義矩法。結合表2,對比表4中各區(qū)域的回歸結果,可以看出:表2的回歸結果具有較強的穩(wěn)定性,無論是東部、中部還是西部地區(qū),當期的房地產資產價格波動均會對居民消費造成正效應,即具有財富效應。但是,該效應的大小各區(qū)域有異,其中,中部地區(qū)的房地產財富效應最強,東部地區(qū)次之,西部地區(qū)最弱。同樣,結合表3來對比表5拓展模型的回歸結果,雖然中部和西部地區(qū)所得到的房地產資產對居民消費的彈性系數值不顯著,但是也可以得出相似的結論,即:各個區(qū)域的房地產資產均具有財富效應,其中,中東部地區(qū)的財富效應相比起西部地區(qū)要強很多。同時,表4和表5均體現出居民消費明顯的“棘輪效應”,其遵循霍爾隨機游走模型,特別是東部地區(qū)和西部地區(qū)。這兩個地區(qū)的滯后一期消費對當期消費的彈性系數值分別處于0.515-1.000之間和0.740-0.936且較為顯著,很好地證明了上述結論的穩(wěn)定性。相比起中部地區(qū),東西部地區(qū)的居民消費更加符合霍爾隨機游走模型,其原因可能是東西部地區(qū)居民的消費相對較為理性,其受其他因素的影響小于中部地區(qū)。

2.分時段的穩(wěn)健性檢驗

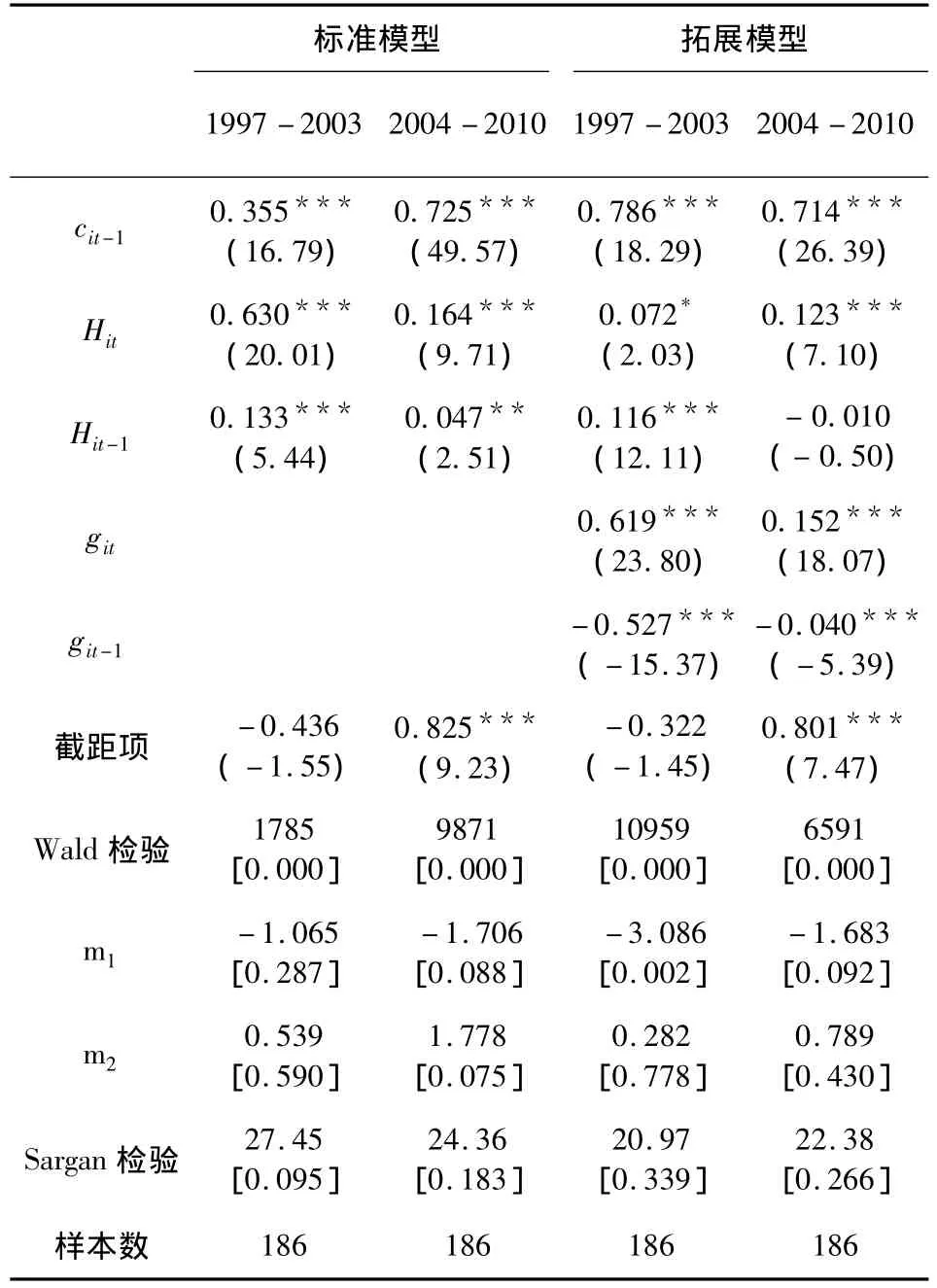

2003-2004年,我國房地產進入了快速發(fā)展的階段。自2003年起,國家為了房地產市場的健康穩(wěn)定發(fā)展,避免形成房地產泡沫,實施了一系列針對房地產市場的宏觀調控政策以穩(wěn)定住宅價格。因此,本文在此將研究窗口1997-2010分割為兩個時段,即1997-2003和2004-2010年,在進行穩(wěn)健性檢驗的同時也觀察是否存在時序差異。在此使用的估計方法是系統廣義矩法,使用的模型與上文一致,既有標準模型,也有拓展模型。由此可見具體的回歸結果見表6。

從表6可以看出,拓展模型的估計效率優(yōu)于標準模型。這主要是因為:拓展模型中殘差序列不管在哪個時間段均出現顯著一階序列相關但不存在二階自相關,這意味著模型設定可取;同時,兩個時期的Sargan檢驗的P值較大,說明了工具變量選擇的有效性。因此,以拓展模型的估計系數進行分析,得出:在1997-2010年,我國房地產資產均具有財富效應,顯示出較強的穩(wěn)健性。但是,結果也顯示出存在明顯的時序差異。即經過2003-2004的房地產調控,就即期財富效應彈性而言,隨著時間推移呈增強態(tài)勢,即從原先的0.072升至0.123,升幅達到70.83%;而就長期財富效應而言,則從原先的0.688335下降至0.359053,下降幅度為48%。但是,在1997-2003和2004-2010期間,滯后一期的居民消費對當期消費的彈性系數值分別為0.786和0.714且在1%的統計水平上顯著,均高于長期房市財富效應值,說明消費習慣等因素對居民消費的影響大于房市的財富效應,說明了我國居民消費習慣的不可逆,印證了居民消費長期內均遵循霍爾隨機游走模型。

表6 房地產資產財富效應的回歸結果:基于系統廣義矩法的估計

五、結 論

本文研究發(fā)現,我國房地產資產具有財富效應,其中,當考慮政府消費對居民消費的影響效應時,我國房市的長期財富效應為0.233,即房價每漲1%,居民消費增長0.233個百分點。進一步的研究發(fā)現,我國中部和東部區(qū)域的財富效應高于西部地區(qū),主要的原因在于,西部地區(qū)的房地產市場落后于中、東部地區(qū),房地產市場流動性較弱;而且西部地區(qū)由于經濟較為落后,消費者需求較為剛性,大部分居民以必要消費為主,因此即使房價上漲也不會對私人消費造成太大影響。與此同時,本文的研究發(fā)現,隨著時間的推移我國房市長期財富效應出現下降的趨勢,從1997-2003年間的0.688335下降至2004-2010年間的0.359053,表明隨著中國經濟的發(fā)展和居民收入水平的提高,房價變動對居民消費的影響卻不斷減弱。

本文的研究給我們如下兩點啟示:

第一,我國房地產資產存在財富效應,因此,房價過高并非是導致內需不振的主因。但是,同時我們也應該警惕房地產市場泡沫的產生,繼續(xù)深化房地產調控政策,促進其穩(wěn)定發(fā)展,從而更好發(fā)揮財富效應

第二,相比起房地產財富效應,居民消費呈現出的“棘輪效應”更為明顯,這與我國居民受歷史因素和社會環(huán)境等影響而形成的勤儉樸素的消費習慣和消費觀念密切相關。因此,政府一方面在擴大內需,大力發(fā)展服務業(yè)和文化產業(yè)的同時,也應倡導積極健康的消費理念,促使消費結構的優(yōu)化。

[1]李亮.房地產財富與消費關系研究新進展[J].經濟學動態(tài),2010(11):113-19.

[2]Attanasio O,Weber G.The UK Consuptin booms of the late 1980s:aggregate implications of microeconomic evidence[J].The Economic Journal,1994,104(427):269-362.

[3]Buiter F C,Morana C.Permanent and transitory dynamic in house price and consuption:crosee-counry evidence[R].center for research on pensions and welfare polices,2008,wokong paper,No81.

[4]Muellbauer J,Murphy A.Housing markets and the economy:the assessment[J].Oxford Review of Economic Policy,2008,24(1):1 -33.

[5]Aoki K,Ptoudman J,Vlieghe G.House price,consumption and monetary policy:a financial accelerator approach[J].Journal of Financial Intermediation,2004(13):114 -435.

[6]Iacoviello M Neri S.Housing Market Spillovers:Evidence from an Estimated DSGE Modelhttp://www2.bc.edu/iacoviel/research_files/NERI_PAPER.pdf,2007 - 03 -31.

[7]Lettau M,Ludvigson S C.Understanding trend and cycle in asset values[J].American Economic Review,2004,94:276-299.

[8]Contreras J,Nichols J.Consumption responses to permanent and transitory shocks to house appreciation[R].2009,WorkingPaper,CongressionalBudgetOffice,Washington,D.C.

[9]Veirman E D,Dustan A.Does welth variation matter for comsumption?[R].Reserch bank of New Zealand ,jan,2010 ,Working Paper,No224.

[10]李崇光.中國高房價和高物價恐引發(fā)社會動蕩[EB/OL].[2011 -02 -27],鳳凰網 http://house.ifeng.com/special/2011lianghui/qianzhan/detail_2011_02/27/4876466_0.shtml.

[11]駱祚炎.城鎮(zhèn)居民金融資產與不動產財富效應的比較分析[J].數量經濟與技術經濟研究,2007(11):57-64.

[12]宋勃.房地產市場財富效應的理論分析和中國經驗的實證檢驗:1998-2006[J].經濟科學,2007(5):41-53.

[13]王子龍,許簫迪,徐浩然.房地產市場財富效應理論與實證研究[J].財貿經濟,2008(12):116-122.

[14]黃靜,屠梅曾.房地產財富與消費:來自于家庭微觀調查數據的證據[J].管理世界,2009(7):35-45.

[15]鄔麗萍,周建軍.房價波動對消費支出影響的實證分析[J].財經理論與實踐,2009(1):109-112.

[16]李成武.中國房地產財富效應地區(qū)差異分析[J].財經問題研究,2010(2):124-129.

[17]沈悅,周奎省,李善燊.利率影響房價的有效性分析——基于 FAVAR 模型[J].經濟科學,2011(1):60-69.

[18]Blanchard O J,Fisher S.Lecture on macroeconomics[M].MIT Press,Cambridge,Massachusetts,1989.

[19]Dvornak N,Kohler M.Housing wealth,stock market wealth and consumption:A panel analysis for australia[J].Economic Record,2007(6):113 -151.

[20]王宏利.中國政府支出調控對居民消費的影響[J].世界經濟,2006(10):30-38.

[21]苑德宇,張靜靜,韓俊霞.居民消費、財政支出與區(qū)域效應差異——基于動態(tài)面板數據模型的經驗分析[J].統計研究,2010(2):44-52.

[22]Karras G.Government spending and private consumption:Some international evidence[J].Journal of Money,Credit and Banking,1994,26(1):9 -22.

[23]Evans,Karras.Are government activities productive?evidence from a panel of U.S.States[J].The Review of Economics and Statistics,1994,76:1 -11.

[24]Tsung-wu Ho.The government spending and private consumption:A panel integration analysis[J].International Review of Economics and Finance,2001(10):95-108.

[25]Hayashi F.The permanent income hypothesis:Estimation and testing by instrumental variables[J].Journal of Political Economy,1982,90:895 -916.

[26]Arellano M,Bover S.Tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J].Review of Economic Studies,1991,58(2):277-297.

[27]Arellano M,Bover O.Another look at the instrumental variable estimation of error - components mkodels[J].Journal of Econometrics,1995,68(1):29 -52.

[28]Blundell R,Bond S.GMM estimation with persistent panel data:An application to production functions[J].Econometric Reviews,2000,19(3):321 -340.

[29]Levin A ,Lin C F.Unit root test in panel data:Asymptotic and finite sample properties[Z].University of California at San Diego,Discussion Paper,1992,92 -23.

[30]Quah D.Exploiting cross- section variations for unit root inference in dynamic data[J].Economics Letters,1994,44(1):9-19.

[31]Breitung J.The local power of some unit root tests for Panel Data in Badi Hani Baltagi(ed),Advances in E-conometrics,Nonstationary Panels,Panel Cointegration and Dynamic Panels[J].2000,15:161 -1787.

[32]Levin A,Lin C F ,Chu C.Unit root tests in panel data:Asymptotic and finite - sample properties[J].Journal of Econometrics,2002,108(1):1-24.

[33]Im K S,Pesaran M H,Shin Y.Testing for unit roots in heterogeneous panels[J].Journal of Econometrics,2003,115(1):53-74.

[34]Choi In.Unit root tests for panel data[J].Journal of International Money and Finance,2001,20(2):249-272.

The Regional and Time Difference of Real Estate Wealth Effects:Based on Dynamic Panel Data Model

YAO Shu-Jie1,2,DAI Ying-Jie1

(1.School of Economics and Finance,Xi'an Jiaotong University,710061 Xi'an,China;2.School of Contemporary Chinese Studies,University of Nottingham,UK)

This paper constructs a dynamic panel data model of real estate wealth effects and estimate China real estate wealth effect with the system GMM estimation method based on data from 31 provinces through 1997-2010.The results show that real estate price is positively related to household consumption,with higher wealth effect of real estate of eastern and central regions than that of the western region,that the wealth effect is weakening with economic development and increased household income,and that the elastic coefficient through 2004-2010 is significantly less than that through 1997-2003 with 48 percentage decrease.

Real Estate;Wealth Effect;System GMM

A

1002-2848-2012(06)-0088-10

2012-09-06

姚樹潔(1959-),英籍華人,西安交通大學經濟與金融學院特聘教授,博士生導師,英國諾丁漢大學當代中國學學院院長,教授,研究方向:計量經濟分析、收入分配理論與經濟增長;戴穎杰(1982-),浙江省溫州市人,西安交通大學經濟與金融學院博士研究生,研究方向:產業(yè)經濟學。

責任編輯、校對:李斌泉

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(yè)(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30