融資約束、出口與中國本土企業創新:機理與實證

2012-09-20 03:08:58韓媛媛趙金亮

當代經濟科學 2012年6期

趙 偉,韓媛媛,趙金亮

(1.浙江大學經濟學院,浙江杭州 310027;2.中國建設銀行廈門市分行,福建廈門 361001)

融資約束、出口與中國本土企業創新:機理與實證

趙 偉1,韓媛媛1,趙金亮2

(1.浙江大學經濟學院,浙江杭州 310027;2.中國建設銀行廈門市分行,福建廈門 361001)

本文從微觀視野切入,實證分析了融資約束、出口等因素對中國本土企業創新決策的影響,并將國有和民營企業進行了對比分析。結論表明,融資約束、出口等對企業創新均具有顯著影響。其中:(1)較易得到外部融資或外部融資能力較強的企業更容易去創新;(2)出口參與對企業創新有顯著的正向影響;(3)在出口的企業中,外部融資對國企的創新影響并不顯著,而對民企卻表現出顯著的促進作用。因此,政府在鼓勵企業“走出去”的同時,要致力于改善廣大民企的融資環境,增強其自主創新能力,加快企業轉型升級步伐。

融資約束;出口;本土企業;創新決策

一、問題的提出

自 Schumpeter[1]提出“創新”理論以來,圍繞企業創新論題的研究便未曾間斷過,且不時產生新的視點。創新論題的傳統視點考慮的影響因素主要包括企業規模、產權結構、技術機會等“異質性”特征。近期的新視點則聚焦于兩類彼此關聯的因素上:一個是企業的融資約束,另一個是企業的出口行為。

將融資約束與企業創新相聯系的視點多半由Hall[2]的研究引出,他基于投資理論提出了融資約束影響企業研發投入的猜想,并借助美國出口導向型制造業企業數據證明了二者之間的負相關關系。后續亦有許多采取不同的融資約束測度指標進行的相關研究,得出了類似的結論。出口創新效應原本是內生經濟增長理論和新貿易理論共同關注的話題。在內生經濟增長理論那里,技術創新被視為經濟增長的主要源泉,而出口貿易則是主動獲取技術外溢的重要渠道。新貿易理論則強調了“出口-規模經濟”間的因果聯系。Salomon和Shaver[3]從出口創新視野切入,提出了“出口-創新促進效應”命題,后續的研究包括 Gorodnichenko等[4]以及 Bratti和Felice等[5]均對這兩者之間的正相關關系進行了實證研究,并得出相似的結論。這兩個視點也受到國內研究者的關注,解維敏、方紅星[6]對中國上市公司的實證分析,證明了融資約束對企業R&D投入的影響,并認為私營控股企業比政府控股企業面臨的融資約束問題更為嚴重,因而金融發展對此類企業的意義更大。張杰等[7]利用江蘇省制造業企業數據,考察了包括出口在內的影響企業創新活動的關鍵因素,結論表明出口與創新投入強度之間均呈現出較為明顯的倒U型非線性關系。

值得注意的是,沿著上述視點的研究至少存在以下兩個可以完善的方面:一個表現在企業創新指標的選擇上;另一個則表現在研究視點上。首先,融資約束視點的創新研究多以企業R&D投入為創新指標,出口視點的創新則多以專利申請數量或新產品產值等為指標。現實世界的企業創新內涵較為豐富,既可以從投入一邊衡量,又可從產出一邊觀察。相比較而言,產出一邊的指標具有綜合特征,既能反映投入一邊要素的變化,也能反映投入不變的企業內部創新或寬泛的“過程創新”——包括企業的模仿以及各種外溢效應等,此外,還能反映那些R&D投入很少但確有創新的現實情形。其次,研究視點上,現有研究多半將融資約束和出口兩類影響創新的因素分開,鮮有綜合考察,而現實中這兩類因素本身是有因果聯系的。

本文主旨,恰在于彌補上述可能的“缺失”,綜合考慮融資約束與出口對企業創新的影響,梳理其中的鏈條機理,并引入中國數據進行實證檢驗。這樣一種研究對把握中國企業的創新當具有重要的理論及現實意義。作為一個轉型發展中的經濟體,我國企業融資狀況苦樂不均一直是個突出的現實問題。信貸資源高度集中于幾大國有銀行,且在貸款對象上表現出明顯的政治偏向性的融資秩序(Political Pecking Order),即優先貸給國有企業,而眾多富有活力的民營企業難以從銀行獲得資金支持,也很少有從其他銀行或非銀行金融機構獲得貸款的可能性。統計數據顯示,2009年中國各金融機構的短期貸款中,僅有4.9%給了私營企業及個體①該數據是根據《2010年中國統計年鑒》中的金融機構信貸資金平衡(資金運用)指標計算得來,用私營企業及個體貸款除以短期貸款總和得到。,但同年私營工業企業總產值占GDP的比重卻高達47.6%。世界銀行(2009)有關報告認為,融資難是除了人力資本以外阻礙中國私營企業創新的第二大因素②該報告題為《中國:促進以企業為創新主題》。世界銀行將中國中小私營企業的創新研究聚焦于重慶和浙江的491家企業,報告指出,人力資本缺乏是阻礙私營企業創新的首要因素。。

本文結構安排如下:第二部分是相關文獻回顧;第三部分是模型構建及命題的提出;第四部分是實證檢驗路徑設計;第五部分是計量結果與分析;最后是結論與政策含義。

二、相關文獻回顧

邏輯上來說,圍繞融資約束、出口與企業創新視點的實證命題當不少于3個:分別為“融資約束-企業創新”、“出口-企業創新”以及“融資約束-出口-企業創新”。現有文獻主要聚焦于前兩個視點,第三個則僅有零散的觸及,且尚未有同時將融資約束和出口作為彼此關聯的因素去考察其“鏈條效應”者,有的僅是融資約束對出口的影響。

圍繞“融資約束-企業創新”這個命題的實證檢驗,大體可分出兩條線索:其一是采用R&D投資模型,具體做法是將企業的現金流引入到投資加速度模型或者誤差修正模型中,來估計R&D投入對企業現金流的敏感性,越敏感表明融資約束對企業創新行為影響越大。代表性文獻包括 Harhoff[8]、Mulkay 等[9]。Harhoff[8]針對德國 236 家企業的研究發現,與大企業相比,小企業的融資約束對其創新行為影響更大;Mulkay等[9]運用美、法兩國企業數據進行的對比分析表明,美國比法國企業在R&D支出上受融資約束的影響更大。其二是通過構建企業創新決策模型進行的實證檢驗,這其中又可依據對創新行為的測度不同而分為R&D投入決策以及以開發新產品或者新項目的創新行為決策。前者的研究有 Bond 等[10],Czarnitzk 等[11],后者的研究包括Harris 等[12]、Saviganc[13],Ayyagari 等[14]。 Bond等[10]基于英、德兩國企業數據,通過檢驗現金流對R&D的影響來驗證融資約束對企業創新的影響,研究發現對英企而言現金流對創新決策有著顯著的正向影響,而對德企來講卻并不顯著;Czarnitzki[11]運用Tobit模型檢驗了德國中小企業的融資約束對其R&D投資的影響,結果顯示,融資約束的存在確實顯著影響了企業的R&D投資支出。而Harris等[12]針對澳大利亞企業的研究卻發現融資約束對企業創新傾向并無顯著影響;Saviganc[13]使用法國制造業企業的調研數據實證分析了融資約束對創新決策的影響,該研究基于“CDM”框架并重點關注于企業創新活動的決策階段,采用Probit模型同時估計實施創新項目以及面臨融資約束的可能性,結果發現存在較高融資約束的企業具有較低的創新傾向;Silva和Carreira[15]使用類似的方法將融資約束看作創新的內生影響因素,針對葡萄牙企業同時考慮了融資約束對R&D投資和創新產出的影響,結果表明融資約束嚴重阻礙了R&D投入和創新產出。Ayyagari等[14]關注于發展中國家中小企業的創新行為,他使用了世界銀行投資環境調研數據庫(The World Bank Investment Climate Survey Database,ICS)中來自47個發展中國家的1.9萬家企業的數據研究了外部融資與創新之間的關系,結果表明,容易創新的企業往往是那些能夠獲得外部融資的企業。

圍繞企業“出口-企業創新”的研究,大多屬于從出口學習效應和競爭效應視點切入的實證檢驗。Bratti和Felice[5]分別使用線性概率模型和二元選擇模型,針對意大利制造業企業的研究得出,出口對產品創新的影響具有正向促進作用。他們認為企業通過出口可以從與國外消費者和出口中間商的接觸中獲取國外市場信息,從而有利于其根據消費者的需求進行產品創新,同時出口企業還面臨來自國外市場的競爭,這些都是激發企業進行創新的動力。Liu和Buck[16]針對中國高技術產業的企業創新活動的研究表明,出口作為國際技術外溢的三條主要途徑之一,對產品創新具有顯著的正向促進作用。Salomon和Shaver[3]針對西班牙制造業企業的代表性樣本,將企業的創新產出(產品創新和專利申請數)作為其學習效應的一種度量,通過使用非線性GMM方法估計了出口對創新產出的影響,得出了兩者之間存在顯著的正相關關系,進而從這一維度驗證了“出口中學習”效應的存在。Gorodnichenko等[17]使用來自27個轉型國家的制造業和服務業的企業調研數據,在考慮企業異質性的同時,分析了日益激烈的競爭和外商直接投資對國內企業在其提升創新能力、技術升級以及產品或服務升級方面的作用,研究表明,包括出口在內的企業國際化方式與產品創新之間具有正向促進關系。

前已論及,與“融資約束-出口-企業創新”相關的文獻,絕大多數關注于前半部分,即“融資約束-企業出口”。此類研究多以 Chaney[18]和 Manova[19]的理論分析為基礎,使用工業化國家數據進行實證檢驗。較具代表性的文獻有Greenaway等[20]、Bellone 等[21]、Buch 等[22]、Besedes等[23]以及 Minetti和Zhu[24]。近期亦出現了針對中國的實證研究,如Yu 和 Li(2009)[25]、Manova 等[26]以及于紅霞[27]。這些研究無一例外地證明了融資約束對出口產生了一定的阻礙作用。更為詳細地,Channey[17]將流動性約束引入Melitz[28]的模型中,從一個全新的視角解釋了企業的出口行為以及匯率波動與一國貿易流量之間的關系。他指出面臨流動性約束的企業因不能支付出口前的沉沒成本而無法進入出口市場,因此金融深化和廣化能夠使更多的企業更容易獲得外部融資,從而有利于企業的出口。Manova[18]構建了一個存在信貸約束的異質性企業模型來研究信貸約束對國際貿易的影響。該研究在綜合考慮了信貸約束、金融發展水平的跨國差異以及外部融資依賴程度的跨行業差異等的情況下,發現企業在出口的固定成本和可變成本的融資上均面臨信貸約束。這兩個經典的理論模型在信貸約束對企業出口行為影響上的重要性持相同的觀點,不同的是,Manova[18]假設企業必須通過借貸才能為出口的固定成本進行融資;而Chaney[17]則認為企業是從國內銷售中獲得的現金流來支付進入國際市場的固定成本。而Gorodnichenko 和 Schnitzer[4]是僅有的討論融資約束、出口與創新三者之間關系的研究。他們在微觀企業生產理論的基礎上,構建了一個包含創新決策和生產的兩階段模型來分析存在融資約束的條件下,企業的出口和創新行為之間的互動關系。

本文則是在 Gorodnichenko 和 Schnitzer[4]模型的基礎上,試圖在兩個方面有所突破:一個是通過對已有模型的修正,建立能夠同時考慮融資約束和出口對企業創新影響的分析框架,并理出一條“融資約束-出口-企業創新”的鏈條機理;另一個是對由此鏈條機理引出的幾個關鍵命題進行實證檢驗,其中,考慮中國企業所有制異質性的檢驗屬于該機理最具“中國化”的經驗探索。

三、實證命題與檢驗路徑設計

本文借助 Gorodnichenko和Schnitzer(2010)的模型(簡寫為G-S模型),對我們所關注的問題進行模型刻畫。但與G-S模型不同的是,我們在綜合考慮融資約束和出口對企業創新的影響時,對其假設條件略作改變,即將原模型中企業先創新后出口的假設,變為企業先出口而后決定是否創新。這一假設前提的改變與G-S模型具有本質上的區別,其現實依據是:從創新的模式上講,發達國家是技術先行國,他們首先會依靠強大的自主創新能力來生產創新性產品,而后利用這種技術優勢將產品以出口的方式輸出到相對落后的國家,這也正是產品生命周期理論所揭示的理論內涵;而發展中國家則不同,他們首先是根據自己的要素稟賦來生產并出口具有比較優勢的產品,在不斷的學習和積累中獲得創新能力的提升。從政策導向上來看,中國企業先后經歷了從鼓勵“出口創匯”到提倡“自主創新”的過程,因此,這一修正顯然更貼近中國現實。

通過模型的推導①限于篇幅,文中未給出詳細推導過程,詳見Gorodnichenko和Schnitzer(2010)。我們可以得到企業創新和不創新時預期利潤的差額,將其對外部沖擊求一階導數,則可得出外部沖擊越大,企業創新的激勵就越小。為了進一步考察融資成本的影響,可再對融資成本進行求導,得到:

由此可知,在企業受到外部負面沖擊時,外部融資成本越高,企業所受到的融資約束就越強,企業創新的激勵也就越小。為此我們得出命題1:若不考慮企業出口行為,則外部融資成本越大,融資約束就越強,企業創新的激勵就越小,即融資約束對企業創新決策呈負向影響。

接下來,我們需要考慮在沒有外部融資約束的情形下,企業出口后的創新激勵是否要大于不出口的創新激勵,也即比較這兩種情況下的預期收益,我們分別用(2)和(3)來表示。

通常,那些已經成功創新的企業從出口中獲得的收益要高于那些不創新的企業從出口中獲得的收益。不僅如此,出口還意味著企業有了更廣闊的市場,因而其創新的收益會隨市場擴大而增加,由此獲得了新的創新激勵。這一情形可用下式表示:

根據(4)和(5)式,始終有E(π|IE)-E(π|E)>E(π|I)-E(π)。其經濟學涵義是:在沒有外部融資約束的情形下,企業出口后的創新激勵要大于不出口的創新激勵。于是有命題2:若不考慮外部融資約束情形,則企業出口對創新具有正向激勵效應。

最后,我們考慮在加入外部融資成本后,這一成本的變化如何影響出口企業創新與不創新的預期收益。同樣是在比較兩種情形下的預期收益的差額后,將其對外部融資成本進行求導。這時,我們可以得出:

這意味著,出口企業創新與不創新的預期利潤差額隨著外部融資成本的增加而減少,其創新的激勵也隨之下降。由此可引出命題3:若考慮外部融資約束,則隨著外部融資成本的增加,企業出口后進行創新的激勵會下降。

(一)實證模型的設定

實證的核心任務在于從影響創新的諸多因素中鑒別出前面所提3個命題所涉及的關鍵變量對于創新的真實作用。為此,可在實證檢驗中逐一引入關鍵變量。由于這里所要考察的是企業創新決策行為,此種檢驗的經典模型當首推Probit模型:

其中,Φ[·]是滿足0<Φ[·]<1的標準累積正態分布函數。為檢驗前面所提3個命題,可在這個模型中引入出口、融資約束以及兩者的交互項。同時將其他因素作為控制變量,設定如下計量模型:

考慮到中國企業所有制異質性,尤其是無處不有的國企(SOEs)現象,實證可分兩種情形進行:一種是粗略考慮企業所有制異質性,對總體樣本的檢驗;另一種是細分國有和民營的分樣本檢驗,有研究曾揭示,由于國企擠占私企的外部融資進而加劇了私企的融資約束[29]。總之,考慮企業所有制異質性這一“中國化”情形尤為重要。

(二)變量說明和指標選取

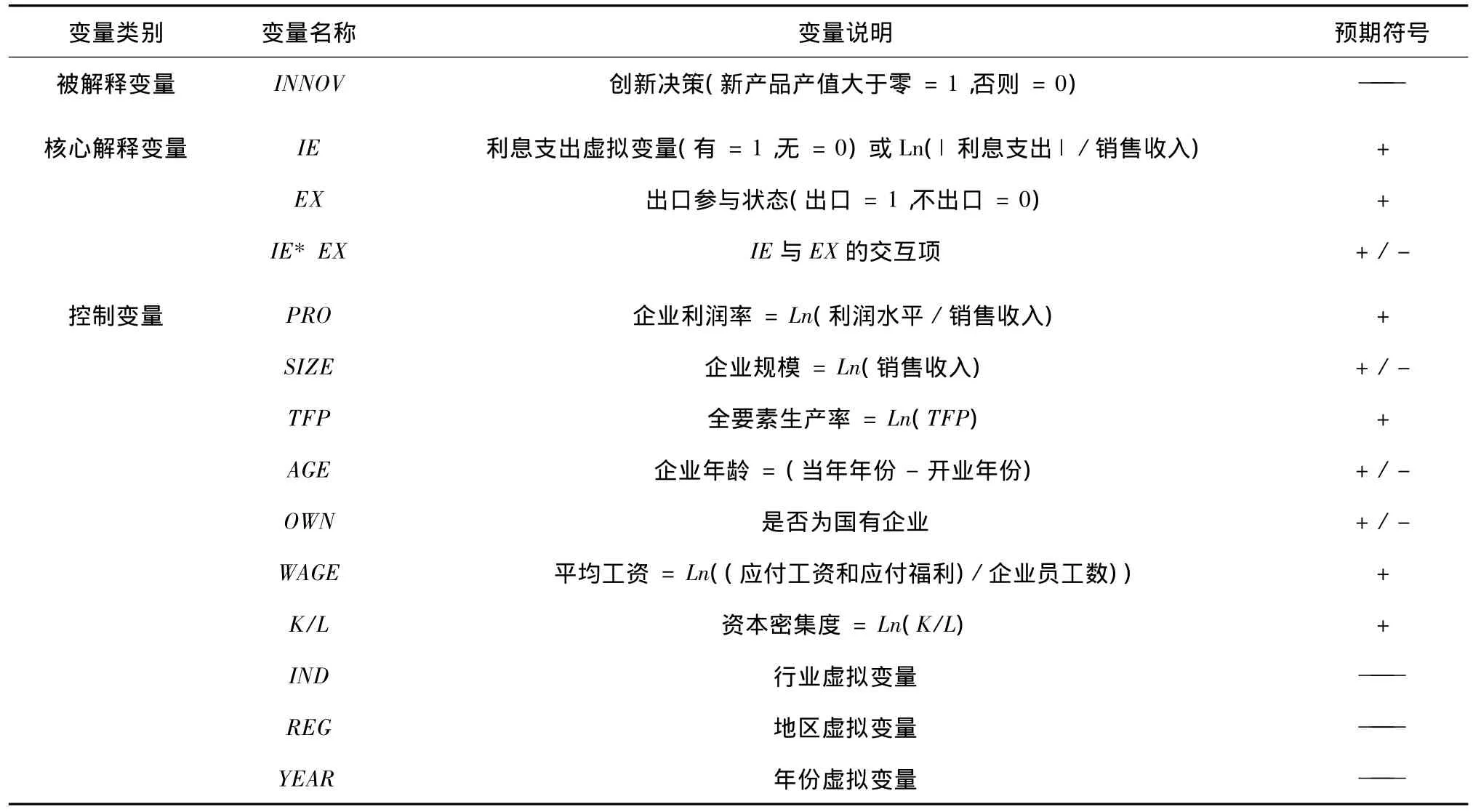

被解釋變量。企業的創新決策是計量模型中的被解釋變量。前已提及,用創新產出比創新投入衡量創新活動更為綜合,而在創新產出中尤以新產品作為技術創新的代理變量為宜。更詳細的解釋可參見王華等[30]的研究。因此,我們根據企業是否有新產品產值來衡量企業創新與否,若新產品產值大于零,表明企業進行了創新;反之,則可視為未有創新。

核心解釋變量。關于企業的融資約束,可分別采用利息支出虛擬變量和利息支出占比(利息支出絕對值與銷售收入的比值)來衡量。這方面已有先例,比如張杰、黃泰巖[31]將企業是否有利息支出作為其外部融資環境的度量;Cai等[32]和 Robert等[33]將利息支出占比作為企業獲得外部融資尤其是銀行等金融機構貸款能力的度量指標。這也為Li和Yu[25]的研究所應用,他們證實了利息支出可作為企業獲得外部融資的較好代理變量。理論上來說,企業較高的融資概率通常對應于較低的外部融資成本,因此企業有利息支出或利息支出占比較高,則意味著企業面臨較低的外部融資成本因而獲取外部融資的概率也較高。在現實中,通常是能得到貸款的企業其利息是較低的,而那些即使愿意支付高利息的企業也難以得到貸款,這也正是Stigilitz[34]所言的信貸配給(Credit Rationing)現象。沿著前述的“融資約束-出口-創新”機制,這里所關注的是融資約束對出口決策的影響,因此在出口變量的選擇上使用出口狀態而非出口量。出口狀態可按照出口交貨值是否為零來界定(出口交貨值大于零,出口狀態=1;否則,出口狀態=0)。此外,還須關注兩者之間的交互作用及其對創新的潛在影響。這種互動關系可用出口與融資約束代理變量的交互項來刻畫。

控制變量。控制變量包括了利潤率、規模、TFP、企業年齡、工資以及資本密集度等影響企業創新活動的其它因素,以及所有制、地區、行業和年份等虛擬變量。其中,企業規模主要參照張杰等的做法用銷售額予以衡量;TFP用以Levinsohn和Petrin[35]的方法所估計出的生產率水平來表示;由于我們選取的是本土企業樣本,根據企業注冊類型分為國有和民營①本文所指的民營企業是廣義的,包括除了國有企業和外資企業之外的所有私營企業、集體企業及其他。兩類,并生成代表所有制異質性的虛擬變量。詳細的變量說明及預期符號見下表1:

表1 研究變量的含義及預期符號

(三)數據說明

本文所用數據來源于《中國工業企業數據庫》,包括了2000-2003年期間全部的國有企業以及絕大部分年銷售額500萬元以上的非國有企業。按照企業登記注冊類型代碼選取了本土企業樣本,并分為國有和民營兩大類。考慮到2002年頒布2003年開始實施的新《國民經濟行業分類》,為統一行業數據口徑起見,特依照新舊行業代碼對數據進行了調整。在數據樣本的處理上,主要參照了趙偉等[36]的篩選標準。

四、計量結果與分析

(一)變量的相關性分析

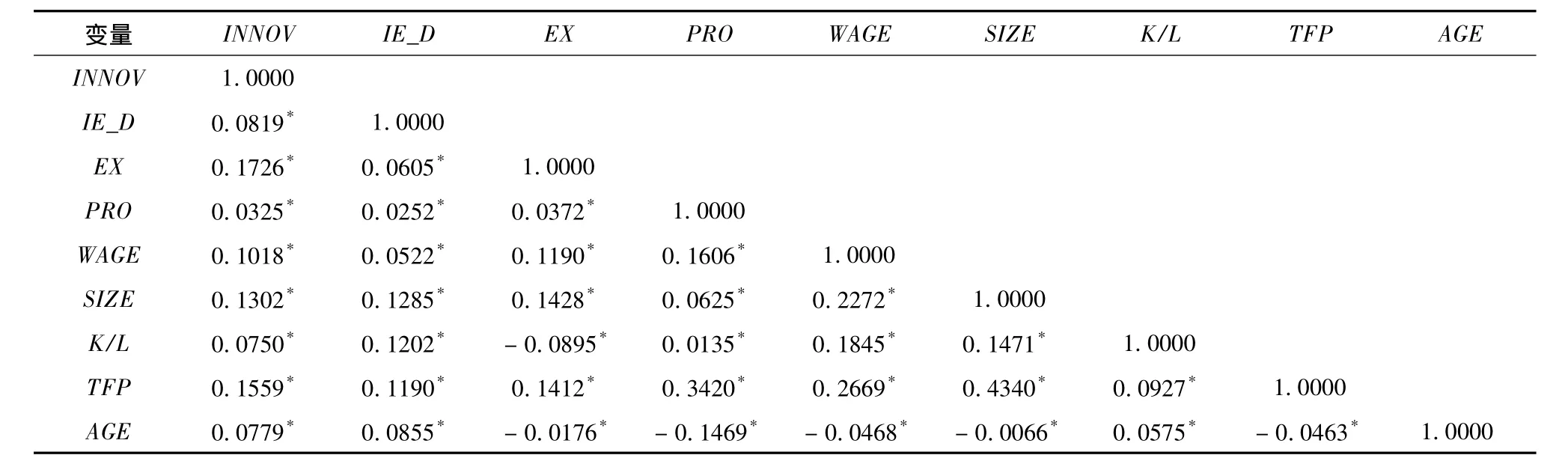

在進行計量回歸之前,我們先給出了主要變量之間的SPEARMAN相關系數矩陣,以期對各變量與創新的相關性及變量間潛在的共線性問題予以判斷,具體如下表所示:

如表2所示,利息支出虛擬變量和出口與創新之間均呈現出顯著的正向關系,這為它們對創新的影響方向提供了一個初步的判斷。從相關系數上來看,各主要解釋變量之間并不存在嚴重的多重共線性問題,僅有企業規模和TFP之間的相關系數相對偏高,但我們在計量模型中已加入企業規模的平方項,從而在一定程度上緩解了兩者之間的多重共線性問題。

表2 主要變量的SPEARMAN相關系數矩陣

(二)實證結果及其分析

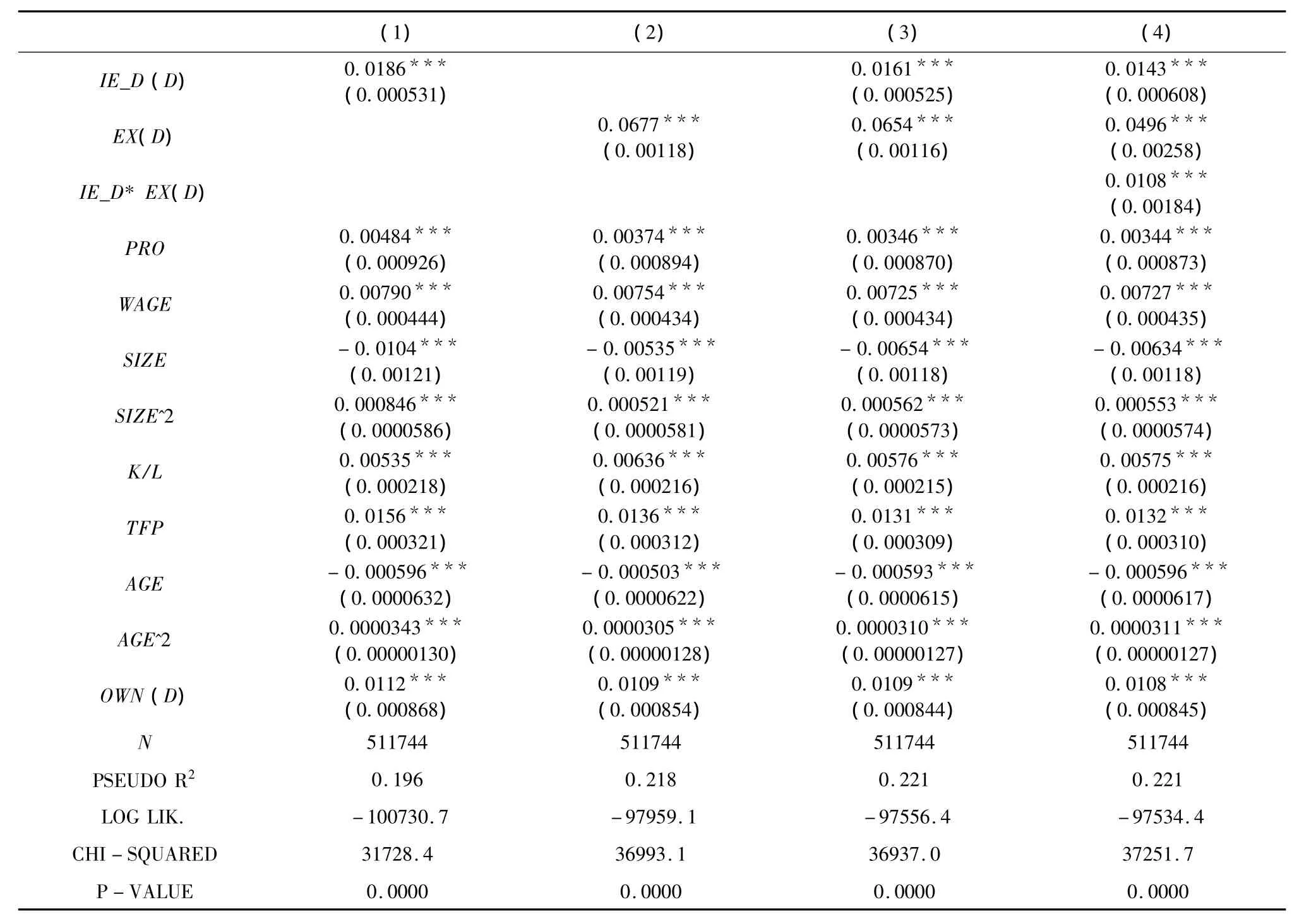

1.全樣本下的基準回歸結果

如前所述,我們使用了中國本土企業樣本,采用Probit模型進行實證分析。這里除了關注各個變量對創新決策的影響方向之外,還關注到其影響的大小,具體用DPROBIT命令來進行回歸,最終得出模型中各個變量的偏效應(Marginal Effects)值。

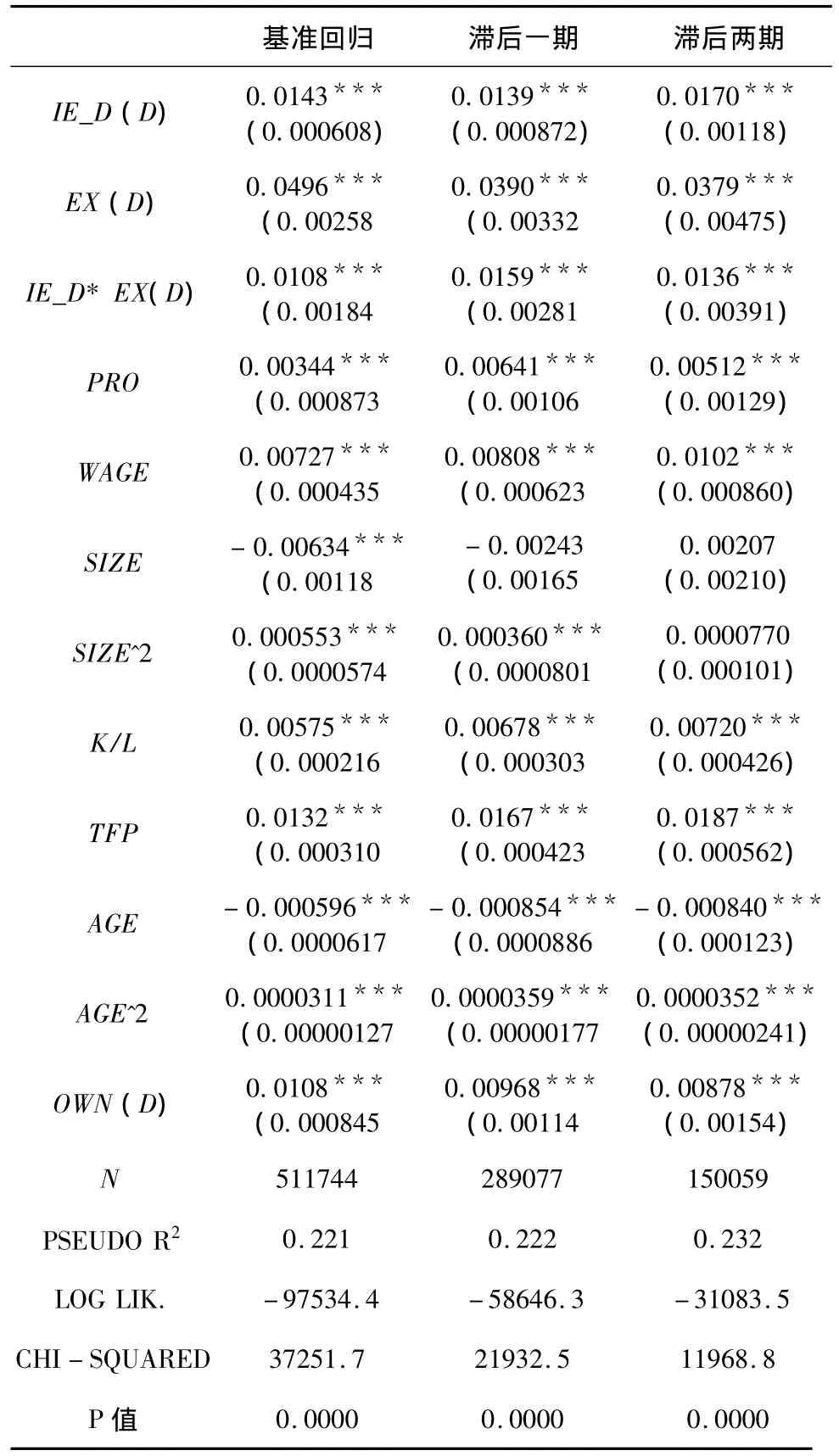

表3 全樣本下的Probit基準回歸結果

從表3中各變量的偏效應值來看,前面所提3個命題均得到證實。具體而言,模型1的結果表明,若不考慮出口因素,企業有利息支出對其創新決策具有顯著的正效應。由于有利息支出表明企業所受融資約束較小,因此也可以說企業融資約束程度與其創新傾向之間呈反向相關關系,即融資約束越小,企業創新傾向越高。命題1得證。對于這一結論可作如下解釋:一項新技術的研發通常需要大量資金投入,加之短期內企業經濟效益難以顯現,那么企業技術創新往往就需要外部融資支持[30],因此,面臨較少融資約束的企業創新傾向會更高些。Alfaro[37]也曾指出,企業實現創新的前提是要支付高額的固定研發成本,而外部融資為企業技術創新提供了初始的資金支持。

模型2的結果表明,若撇開融資約束因素單獨檢驗出口對企業創新的影響,則可以看出出口企業比非出口企業具有更高的創新傾向,即出口行為對企業創新具有明顯的正向促進作用。命題2得證。這一結論也不難理解,因為從國際市場中獲得的關于國外客戶的信息可以有效幫助本土企業創新,比如生產能夠迎合國外消費者的產品,出口商通過競爭性的產品獲得對產品更多的認知,通過出口中間產品還可以了解客戶的偏好和需求,因此客戶以及其他國外代理商的需求促進了出口企業的創新。

從模型3的結果來看,若同時考慮融資約束和出口兩類因素,除了估計參數值較先前略有變動之外,兩者合力對于企業創新的影響也是明顯可鑒的,且與這兩類因素單獨檢驗的顯著性水平及其效應方向一致。進一步地,為檢驗命題3,須引入出口和利息支出的交互項。模型4的結果表明①在模型4中加入交互項后,DPROBIT的回歸結果并不能準確反映各變量的偏效應,但不影響我們對所關注問題的基本判斷。,這兩類因素交互項的系數在1%的水平上顯著為正。這意味著在出口企業中,外部融資成本越低因而獲得外部融資的概率越高,企業所面臨的融資約束越小,其創新傾向也就越高。命題3得證。雖然出口的企業從國外消費者、代理商、供應商那里得到對產品更多的認知以及較為先進的生產技術、管理經驗,但是只有那些能夠得到外部資金支持的企業才有能力將知識轉化為現實生產力,從而表現為創新活動的開展。與此相反的是,在沒有外部資金支持的企業,即使通過出口國際市場獲得了一定的知識和經驗,也不能發揮學習效應而實現企業的技術創新。另一方面,企業從事出口后,它的現金流將更加穩定,因而更能夠取得金融機構的信任從而得到外部資金支持。Campa和Shaver[38]就曾發現出口企業的現金流比非出口企業更穩定,還發現出口企業較非出口企業受到更少的流動性約束。

我們在回歸方程中還控制了影響企業創新決策的其他因素,比如資本密集度、企業規模、年齡、工資水平以及TFP等。由于創新活動本身對資本的依賴性較高,那么資本密集度越高的企業自然也就越容易去創新。企業規模與創新傾向之間具有潛在的“U”型非線性關系,但這種關系表現的并不十分穩健。企業年齡與創新傾向之間具有穩健的“U”型關系,即年齡較小的新企業和年齡較大的老企業均具有較高的創新傾向,新進入的企業本身具有較高的創新意識,這可能是因為新企業生產創新性產品是其進入現有市場的重要手段之一,而老企業則可以憑借其已有經驗以及技術積累推出創新性產品來獲取更高利潤。

2.全樣本下處理內生性后的回歸結果

現實中,由于有產品創新的企業大多需要更多的資金投入,因而利息支出可能更多,同樣,有產品創新的企業也可能更傾向于出口,因此上述計量結果可能存在一定的內生性問題。通常情況下,處理或緩解內生性問題有兩種辦法:一種是尋找到合適的工具變量;另一種是采用解釋變量的滯后期來緩解內生性問題。如果工具變量的選擇恰當,前者將優于后者,但工具變量的得到并非易事,且一旦選擇不當會造成更大的估計偏誤,因此,結合本文數據指標的實際情況,我們采用第二種方法將解釋變量滯后一期和兩期分別進行檢驗②具體地,滯后一期是指將所有的解釋變量均滯后一期后引入回歸方程,而滯后兩期僅針對內生性解釋變量利息支出、出口以及交互項滯后兩期,其余解釋變量仍滯后一期引入回歸方程中。。

從表4的結果來看,在處理了內生性問題之后,實證結果并沒有發生實質性改變,也即上述結論依然成立。

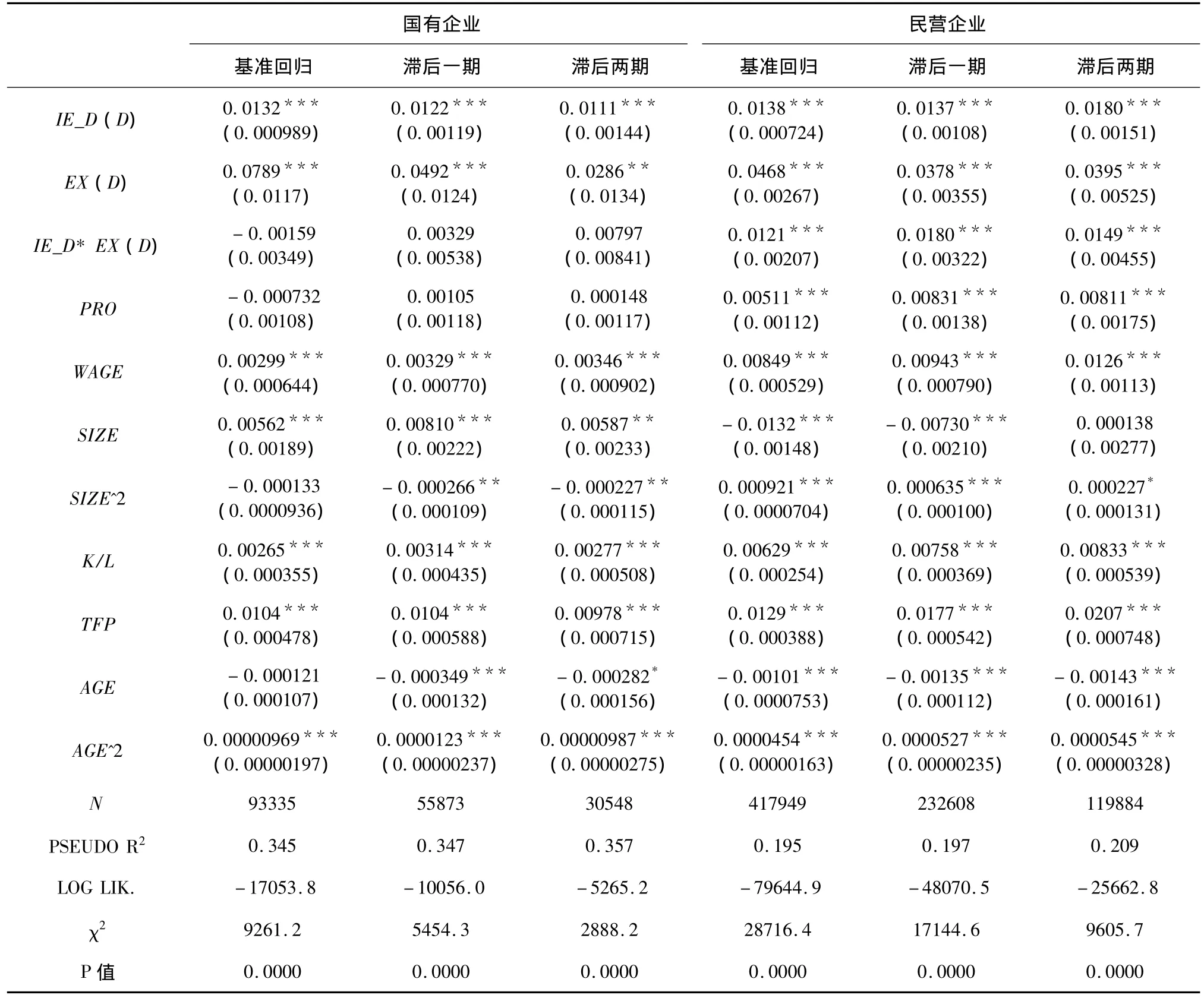

3.分樣本下的回歸結果:國企和民企的對比分析

前已論及,這個論題最大的“中國化”特色,當在引入企業所有制異質性。撇開外資企業(FIEs)不論,僅在國有和民營企業這兩類本土企業之間,就有著完全不同的融資環境,對這兩類企業進行對比分析,不僅可使檢驗更貼近中國現實,而且還可望對兩類企業的創新差異作出新的解釋。檢驗仍使用前面的方法,針對國有與民營兩類企業分樣本數據依次進行回歸,我們同時給出了分樣本下的基準回歸和處理了內生性問題后的結果作為對比。

表4 全部樣本下基準回歸與處理內生性后的結果對比

從下表5的回歸結果可以看出,無論是國有還是民營企業,外部融資對其創新活動的影響均不容忽視,能夠獲取銀行貸款的企業具有較小的融資約束,進而更容易從事創新活動。出口對企業創新決策均有著顯著的正向促進作用,且出口的影響程度較其他因素都更大,這在一定程度上也反映出“出口中學”是我國企業創新的重要推動力之一。

特別地,出口和利息支出的交互項在兩類樣本中表現出明顯的差異。民營企業中交互項的系數顯著為正,而國有企業中卻并不顯著。這說明在出口的民營企業中,能夠獲得外部融資的企業其創新傾向較大。這也從另一個側面反映出已經出口的民營企業受到更大的融資約束,因此在得到外部融資后能表現出更大的創新意愿。這一結果與國外經典理論是一致的,出口和創新均需支付一定的固定沉沒成本,在受融資約束的情況下,企業已經支付了一定的出口沉沒成本,那么只有在獲得更多的外部融資后才有余力去進行創新。并非是得到外部融資的出口企業就具有更高的創新傾向,甚至可能會相反,這意味著已經從事出口的國有企業,即使獲得更多的外部融資也不一定會去創新,也即外部融資并不必然形成其提高創新傾向的激勵。更進一步證明了較國有企業而言,民營企業創新傾向確實受到融資約束的巨大影響,同時也折射出民企是最具創新活力的企業群體。

其他影響企業創新決策的因素在國有和民營企業中的表現迥異。值得一提的是,在國有企業樣本回歸中發現,其利潤率對創新的影響不顯著。而在民營企業的樣本中,該利潤率的影響是顯著為正的。這說明,對國有企業而言,企業本身的利潤率對其創新行為的影響并不重要。這與Harris等[12]的研究結論基本一致,他們針對澳大利亞企業的研究發現利潤對企業創新傾向并沒有顯著的影響。國有企業尤其是那些利潤高的企業往往享有特殊的壟斷地位,他們無需面對激烈的市場競爭,也不需要創新就可以享受到較高利潤;而對于深陷融資難困境的民營企業來說,利潤可能是其從事創新活動所需資金的重要來源,較高的利潤率能夠在一定程度上緩解企業在創新投入上所面臨的融資或現金流約束,進而使得他們更有余力去開展創新活動,因而高的利潤率對民營企業產生了使其不斷創新的內生激勵。國有企業的規模與創新傾向之間呈現出顯著的倒“U”型關系,即規模較小和較大的企業其創新傾向相對較小;而民營企業卻呈現出“U”型關系,也即規模較小和較大的企業其創新性相對更強一些。這可能是由于國有企業中較大的企業憑借其較強的市場勢力無需創新,而民營企業中較小的企業只有通過開展創新才得以生存。

(三)敏感性分析

進一步地,我們采用利息支出占比作為企業融資約束的代理變量,這一比值越高表明企業越容易獲得外部資金支持,反之則表明企業融資約束問題較為嚴重。我們再次用Probit模型進行計量回歸①限于篇幅,穩健性檢驗的結果未列入文中,有需要的可向作者索取。。結果表明,無論是針對總體樣本還是分樣本的檢驗,融資約束對創新傾向的影響表現得依然十分穩健,而除了利潤率之外的其余變量的穩健性均未發生實質性改變。值得注意的是,利潤率對國有企業創新傾向的影響由原來的不顯著變為顯著為負,但對民營企業而言卻依然是顯著的正向影響,這同樣印證了我們之前的推測,國有企業的創新決策對利潤沒有太大的依賴,這可能源于其所享有的特殊待遇或較好的外部融資環境。國有企業憑借其享有的特殊優惠會得到很多政策性補貼,即便部分企業利潤率低下仍然可以在市場中生存,甚至會出現政府給予優惠政策越多越沒有動力去創新,進而導致利潤率對企業創新決策并不存在正向影響。總之,上述計量結果均表現出較強的穩健性。

表5 國有和民營企業分樣本下的Probit回歸結果表

五、結論與政策含義

本文以一種綜合的視野考察了融資約束與出口兩類因素對中國本土企業創新的影響。結合中國現實,本文理出了一條“融資約束—出口—企業創新”的鏈條機理,并在系統梳理上述兩類因素單獨及合力作用于創新的機理并予以模型刻畫的基礎上,進一步提出了幾個關鍵命題并進行相應的實證檢驗。

實證結論主要有:(1)存在利息支出或利息支出占比較高通常表明企業越有能力從銀行等金融機構獲得貸款,也即越有能力去緩解其可能存在的融資約束問題,因此這類企業能夠在維持正常經營的同時有余力去開展創新活動。由于政府和國有銀行對國企的政策性偏向加劇了民企所面臨的融資約束困境,這導致民企較國企而言體現出一種創新動力明顯不足的外在表現。(2)企業參與出口能夠顯著提高其創新傾向,這在國企和民企中都有不俗表現。出口不僅為企業帶來了創新所必須的各種知識,還為企業帶來較為穩定的現金流,同時,出口企業也會為了不斷滿足國外需求而具有較強的創新激勵。(3)在參與出口的企業中,較易獲得外部融資的企業具有更高的創新傾向,但在國有和民營企業中有明顯的差異。對于國有出口企業而言,外部融資并未構成其創新激勵,他們單憑其壟斷優勢即可獲取豐厚的利潤,因此即使獲得再多的外部融資也不一定會去創新;而對于民營出口企業來講,融資約束的確是其實施創新活動的一大障礙。

上述結論的政策含義是:解決民企融資難問題不僅關乎到中國這一最具活力的企業群體自身的發展,而且關乎到整個產業的創新乃至產業升級的前景。世界銀行(2009)關于中國企業創新狀況的研究報告曾指出:在中國,“少數企業創新,多數企業只制造不創新”。與這種傾向并存的另一種傾向,則是中國企業外部融資的苦樂不均,僅有少數企業具有較為優良的外部融資環境,大多數企業尤其是民營中小企業的外部融資環境不佳,且時常陷入融資難困局。我們的分析表明,民營出口企業比之國有出口企業的創新意愿更強,如若考慮到這兩類企業外部融資環境的巨大差異,則可以認為,大多數民營企業即便有某種創新沖動,但因受制于融資約束而難以付諸實施。由此我們不無遺憾地看到,號稱在制造業產出、就業與出口等方面都已占據沿海多數地區半壁江山甚至70%以上的民營企業,迄今尚未成為行業與產業創新的主體。而那些占據外部融資與資本市場雙重優勢地位的國有企業,因缺乏應有的創新意愿往往坐失創新良機,并未使得大量信貸資源得到充分利用。

按照我們分析的邏輯推斷,如若能夠通過切實的制度改革化解民企融資難,形成不同所有制企業間相對公平的競爭性融資環境,不但可望促進資源的高效率配置,而且可大大激發包括民企在內的各類企業的創新活力。不言而喻,促成一個富有創新活力的企業群體,無疑是產業轉型升級的基礎工作,也當是我國金融體制改革的戰略目標所在。

[1]Schumpeter J A.Capitalism,socialism,and democracy[M].New York:Harper Broters,1942.

[2]Hall B.Investment and research and development at the firm level:does the source of financing matter?[R].NBER Working Paper No.4096,1992.

[3]Salomon R M,Shaver J M.Learning by exporting:New insights from examining firm innovation[J].Journal of Economics& Management Strategy,2005,14(2):431–460.

[4]Gorodnichenko Y,Schnitzer M.Financial constraints and innovation:Why poor countries don't catch up[R].NBER Working Papers No.15792,2010.

[5]Bratti M,Felice G.Exporting and product innovation at the firm level[R].MPRA Paper 18915,University Library of Munich,Germany,2009.

[6]解維敏,方紅星.金融發展、融資約束與企業研發投入[J].金融研究,2011(5):171-193.

[7]張杰,劉志彪,鄭江淮.中國制造業企業創新活動的關鍵影響因素研究——基于江蘇省制造業企業問卷的分析[J].管理世界,2007(6):64-74.

[8]Harhoff D.Are there financing constraints for R&D and investment in German manufacturing firms[J].Annales d’Economie et de Statistique,1998,49/50:421 -456.

[9]Mulkay B,Hall B H,Mairesse J.Firm level investment and R&D in France and the United States:A comparison[R].NBER Working Papers No.8048,2000.

[10]Bond S,Harhoff D,Van Reenen J.Investment,R&D,and financial constraints in Britain and in Germany[R].IFS working paper No.99/5,1999.

[11]Czarnitzki D.Research and development in small and medium -sized enterprises:The role of financial constraints and public funding[J].Scottish Journal of Political Economy,2006,53(3):335-357.

[12]Harris M,Rogers M,Siouclis A.Modelling firm innovation using panel probit estimators[J].Applied Economic Letters,2003,10(11):683 -686.

[13]Savignac F.The impact of financial constraints on innovation:Evidence from French manufacturing firms[R].MSE working paper No.06042,2006.

[14]Ayyagari M.Demirguc-Kunt A,Maksimovic V.Firm innovation in emerging markets:The roles of governance and finance[R].World Bank Policy Research,Work-ing Paper,No.4157,2007.

[15]Silva F,Carreira C.Do financial constraints threat the innovation process?Evidence from Portuguese firms[R].GEMF Working Papers No.10,2011.

[16]Liu X,Buck T.Innovation performance and channels for international technology spillovers:Evidence from Chinese high - tech Industries[J].Research Policy,2007,36:355–366.

[17]Gorodnichenko Y,Svejnar J,Terrell K.Globalization and innovation in emerging markets[J].IZA DP No.3299,2008.

[18]Chaney T.Liquidity constrained exporters[R].Working paper,Department of Economics,University of Chicago,IL.,2005.

[19]Manova K.Credit constraints,heterogeneity of firms and international trade[R].NBER working paper No.14531,2008.

[20]Greenaway D,Guariglia A,Kneller R.Financial factors and exporting decisions[J].Journal of International E-conomics,2007,73:377-395.

[21]Bellone F,Musso P,Nesta L,Schiavo S.Financial constraints and firm export behaviour[J].The World Economy,2010,33:347-373.

[22]Buch C M,Kesternich I,Lipponer A,Schnitzer M.Exports versus FDI revisited:Does finance matter?[R].CEPR Discussion Papers No.7839,2010.

[23]Besedes T,Kim B,Lugovskyy V.Export growth and credit constraints[EB/OL].http://www.econ.gatech.edu/files/papers/BKL_15.pdf,2011.

[24]Minetti R,Zhu S.Credit constraints and firm export:Microeconomic evidence from Italy[J].Journal of International Economics,2011,83(2):109 -125.

[25]Li Zhiyuan,Yu Miaojie.Exports,productivity,and credit constraints:A firm-level empirical investigation of China[R].CCER Working Paper,No.2009005,2009.

[26]Manova K,Wei S - J,Zhang Z.Firm exports and multinational activity under credit constraints[R].NBER working paper No.16905,2011.

[27]于洪霞,龔六堂、陳玉宇.出口固定成本融資約束與企業出口行為[J].經濟研究,2011(4):55-67.

[28]Melitz M J.The impact of trade on intra - industry reallocations and aggregate industry productivity[J].Econometrica,2003,71(6):1695-1725.

[29]Poncet S,Steingress W,Vandenbussche H.Financial constraints in China:firm - level evidence[J].China Economic Review,2010,21(3):411-422.

[30]王華,賴明勇,柒江藝.國際技術轉移、異質性與中國企業技術創新研究[J].管理世界,2010(12):131-142.

[31]張杰,黃泰巖.中國企業的工資變化趨勢與決定機制研究[J].中國工業經濟,2010(3):42-53.

[32]Cai Hongbin,Liu Qiao,Xiao Geng.Does competition encourage unethical behavior?The case of profit hiding in China[R].Mimeo,University of California at Los Angeles,2005.

[33]Cull R,Xu L C,Zhu Tian.Formal finance and trade credit during China’s transition[J].Journal of Financial Intermediation,2009,18(2):173-192.

[34]Stiglitz J E,Weiss A.Credit rationing in markets with imperfect information[J].American Economic Review,1981,71(3):393 -410.

[35]Levinsohn J,Petrin A.Estimating production functions using inputs to control for unobservables[J].Review of Economic Studies,2003,70:317 -341.

[36]趙偉,趙金亮,韓媛媛.異質性、沉沒成本與中國企業出口決定:來自中國微觀企業的經驗證據[J].世界經濟,2011(4):62-79.

[37]Alfaro L,Chanda A,Kalemli- Ozcan S.FDI and economic growth:The role of local financial market[J].Journal of International Economics,2004,64:113 -134.

[38]Campa J M,Shaver J M.Exporting and capital investment:On the strategic behavior of exporters[R].IESE Research Papers No.469,2002.

Credit Constraints,Exports and Firms'Innovation Decision:Evidence from Chinese Local Firms

ZHAO Wei1,HAN Yuan-yuan1,ZHAO Jin-liang2

(1.College of Economics,Zhejiang University,Hangzhou 310027,China;2.China Construction Bank Xiamen Branch,Xiamen 361001,China)

This paper empirically examines the impact of credit constraints,export and other factors on innovation decisions of Chinese local firms and gives comparison analysis between state owned firms and private firms.The results show that credit constraints and export have significant positive impacts on firms'innovation decisions as follows:(1)firms which can easily get external funds tend to be innovative;(2)export participation increases firms'innovation propensity significantly;(3)among exporters,external finance has insignificant impact on state-owned firms but significant positive impact on private ones.Thus the government should encourage firms go international and improve financial environment and innovation ability for private firms to speed up the pace of firms'transformation and upgrading.

Credit Constraints;Export;Local Firms;Innovation Decision

A

1002-2848-2012(06)-0098-11

2012-08-11

2011年國家社科基金重點研究項目(11AJL010)。

趙 偉(1955-),甘肅省平涼市人,浙江大學國際經濟研究所所長,浙江大學民營經濟研究中心(CRPE)首席教授,博士生導師,研究方向:國際經濟學、區域經濟學;韓媛媛(1983-),女,山西省大同市人,浙江大學經濟學院博士研究生,研究方向:國際經濟學;趙金亮(1981-),河南省焦作市人,中國建設銀行廈門市分行,經濟學博士。

責任編輯、校對:李再揚

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19