我國外商直接投資周期波動分析

2012-09-19 13:06:30胡振華

財經理論與實踐 2012年2期

胡振華,王 碩,易 力

(中南大學 商學院,湖南 長沙 410083)*

一、引言

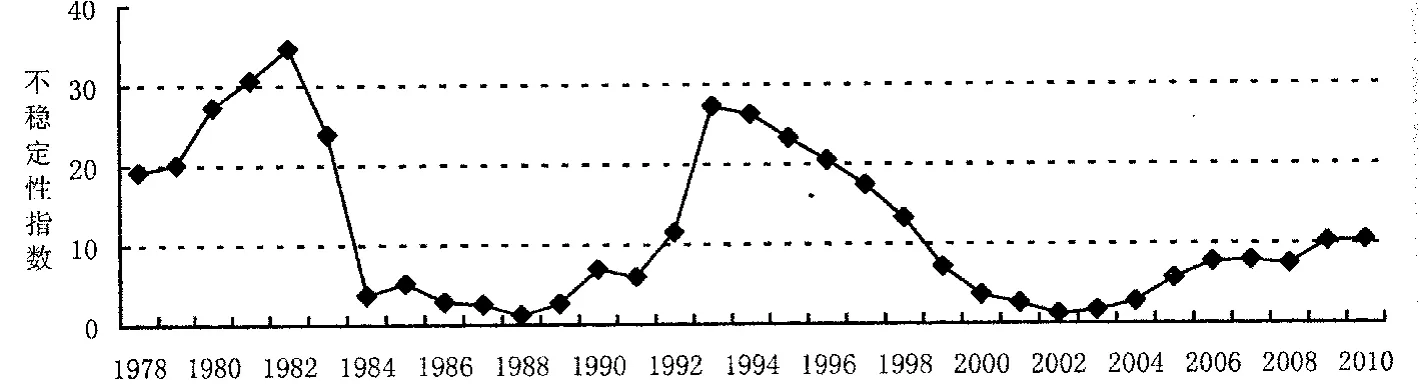

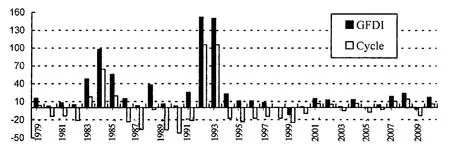

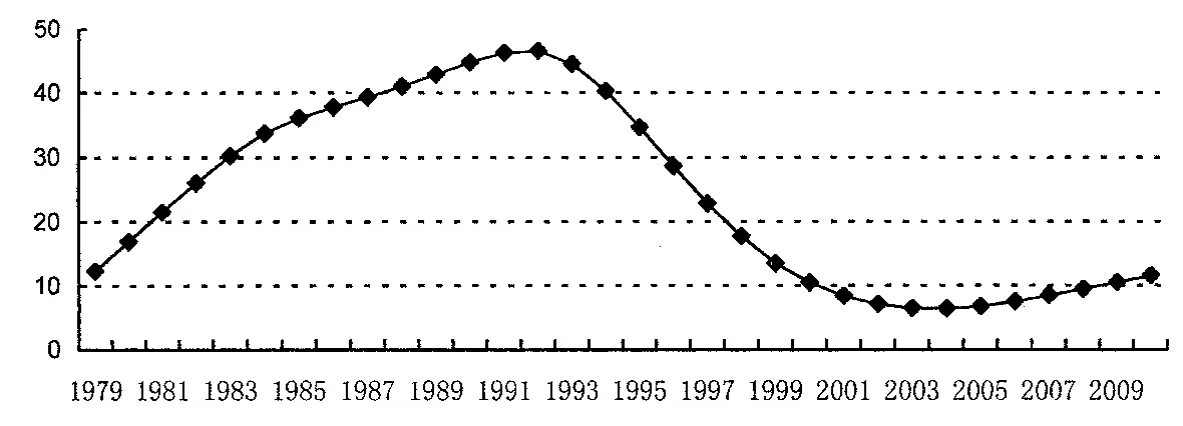

改革開放以來,我國以外商直接投資(以下簡稱FDI)為主要形式的外資利用持續增長,進入90年代,我國已成為發展中國家和地區最大的FDI東道國,2002年我國加入WTO僅一年時間就超過美國成為世界上第一大引資國[1]。從統計數據看,我國FDI的總量由1978年3.2億美元增長到2010年的1057.4億美元,增長了330倍,年均增長率24.11%。FDI在我國的較快發展所產生的資本形成效應、就業效應、競爭效應、技術擴散效應和產業轉移效應極大地促進了我國經濟的快速發展。但是,在外資效應發揮積極作用的同時,我們應當注意到FDI波動也可能對我國國民經濟產生負面沖擊。從近年來看,我國FDI實際額逐漸趨于長期趨勢水平,FDI不穩定性指數(Love,1986)相對較低且有逐漸下降的態勢;然而從歷史來看,上個世紀20多年里我國FDI實際額對長期趨勢的偏離程度大且在時間上波動劇烈(見圖1)。無序的外資流入會直接影響一國的投資水平,從而阻礙其國民經濟決策,會對一國宏觀經濟調控產生很大的負面影響。因此,研究FDI的周期波動規律對我國宏觀經濟的穩健運行具有很強的指導意義。

圖1 我國外商直接投資不穩定性指數

周期波動分析是認識事物變化規律的重要方法,被廣泛應用于諸如我國經濟增長[1]、對外貿易[2,3]等宏觀經濟領域,但專門針對我國FDI周期波動的學術研究基本上還處于起步階段,僅有的相關文獻是:孫焱林[4]指出全球FDI流入量在1980~2002年的周期波動中已經呈現出一種較長的上升趨勢,并且波動幅度越來越大,波動速度越來越快。胡月曉(2007)[5]簡要分析了我國FD I波動與入世間的關系,認為入世后我國FD I總量變化取決于服務業FDI和并購形式FDI兩者間此消彼長的關系。潘素昆(2007)[6]研究了發展中國家FDI波動性上升的原因。這些文獻只是簡單涉及而非專門研究,由于我國外商直接投資在社會主義經濟建設中的地位與作用日益加強,因此對我國FDI周期波動的研究就顯得特別重要。

外商直接投資周期波動是FDI經濟系統在運行過程中所呈現的起落更迭、擴張和收縮不斷交替的波浪式運動過程,是FDI經濟運行中反復出現的對其均衡狀態的偏離和調整過程。按時間的長短,經濟周期可分成四種類型:3~5年的短周期即基欽周期;8~10年的中周期即朱格拉周期;15~25年的中長周期即庫茲涅茨周期;50年左右的長周期即康德拉梯也夫周期。本文將采用增長率直接法分析FDI短周期,增長率趨勢法分析FDI中周期和中長周期,協整方法研究FDI長周期特征。

二、實證分析

當前測定周期波動的主要方法包括增長率直接法和趨勢法。直接法是通過經濟變量在一定時期內的年環比增長率來衡量上下波動的強度,找出增長率的波谷和波峰以及波幅來研究短周期波動的一般規律。直接法的優點是簡單明了,缺陷是統計結果具有一定的局限性,長期趨勢無法有效去除,容易受相鄰時期數據波動的影響。趨勢法主要是使用某種方法將變量的變動拆解為長期趨勢變動與經濟變量的短期波動,相比直接法而言,趨勢法的優勢是可以去除波動中包含的長期趨勢。

由于短期波動與長期趨勢相互作用的影響,FDI時間序列表現出“波動中增長”或“波動中衰退”的情形,因此對FDI中長周期的波動分析應該采用趨勢法,即從FDI時間序列中分離出短期波動和長期趨勢兩個序列,得到的長期趨勢序列表現出更為穩定的內生特征。用于去除趨勢的主要方法包括B-P濾波法和H-P濾波法。B-P濾波法在測定周期波動時要求樣本數據較大,由于FDI時間序列是年度數據,要獲得月度或季度數據很難,因此本文采用H-P濾波法。H-P濾波法(1980)假定時間序列由趨勢成分和周期成分兩部分構成,計算HP濾波就是從時間序列中分離出趨勢成分,其余部分就是周期成分。

(一)基于增長率直接法的短周期分析

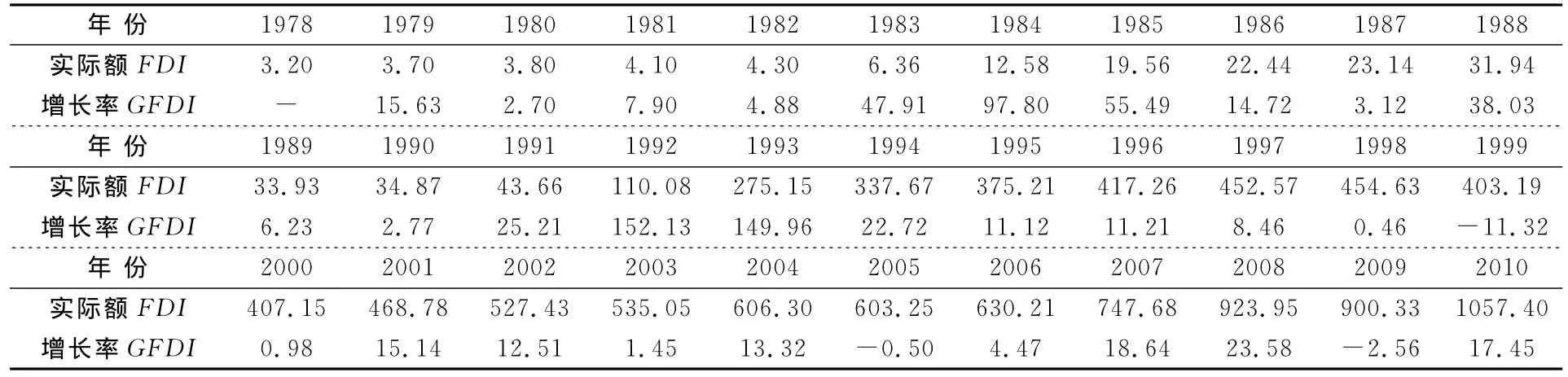

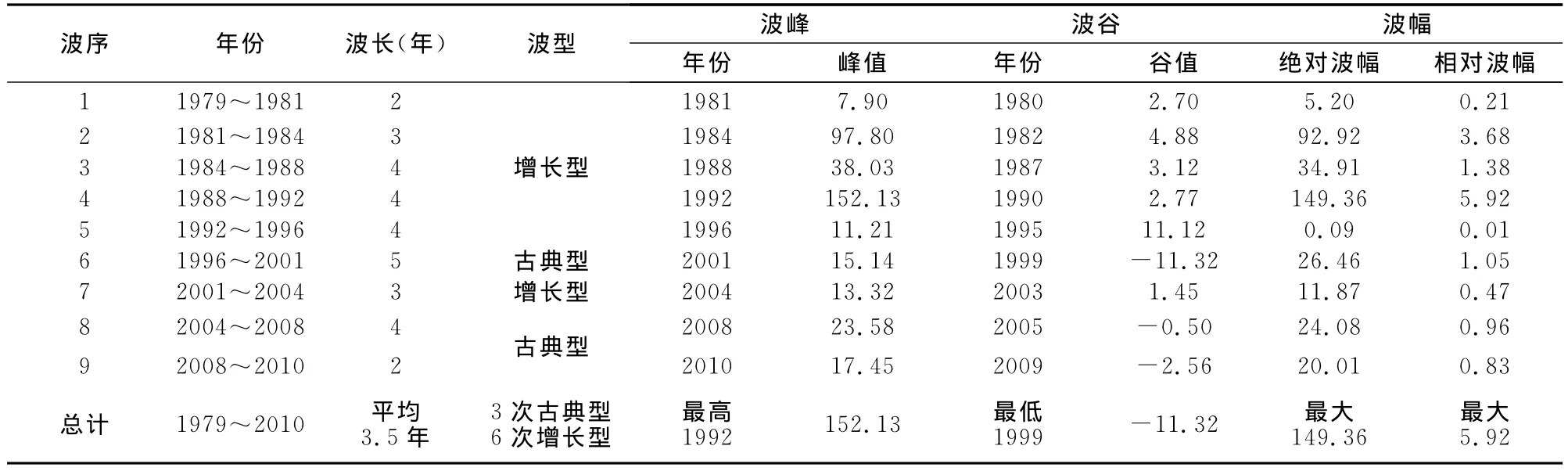

增長率直接法是直接用實際增長率來觀察變量的周期波動,是研究經濟波動經常采用的統計方法。表1為我國1978~2010年FDI實際額及其增長率。以下用波長、波型、波峰、波谷、波幅分析我國FDI短周期波動。本文以“波峰-波峰”測量一個完整的波長,反映我國外資規模的波動狀態。從表1、圖2可知,我國FDI自改革開放以來共經歷了9次短周期波動,平均波長約為3.5年,屬于基欽周期。

表1 1978~2010年我國實際外商直接投資額及其增長率 單位:億美元、%

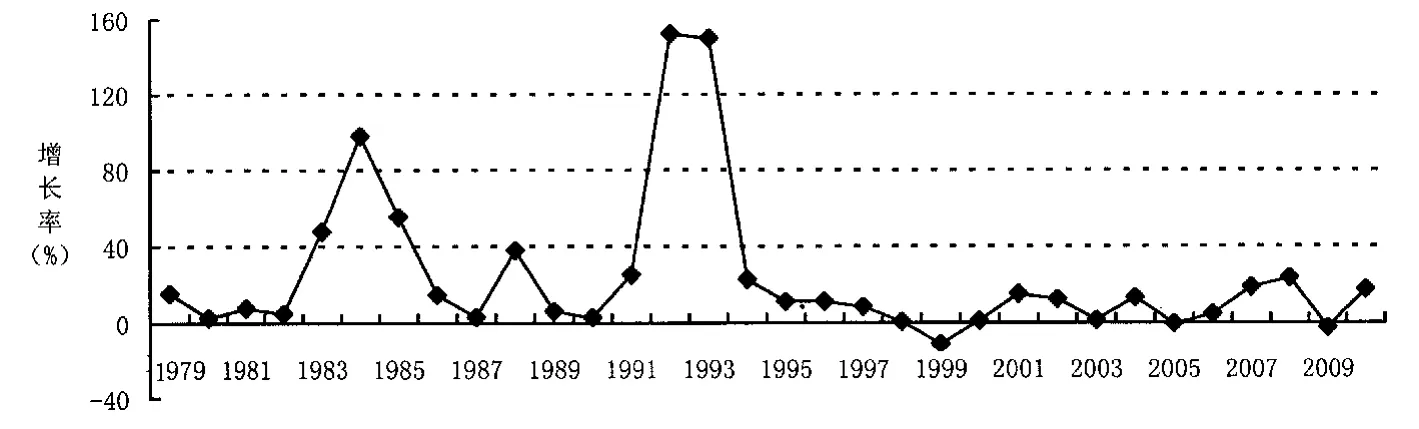

圖2 我國外商直接投資增長率

從表2可知,我國FDI的9次周期波動有3次古典型波動和6次增長型波動。古典型波動是指FDI增長率出現負值的波動,如第6次、第8次與第9次波動,1999、2005、2009年增長率為負,分別為-11.32%、-0.50%、-2.56%,我國FDI總額也從1998、2004、2008年的454.63、606.30、923.95億美元下降到1999、2005、2009年的403.19、603.25、900.33億美元。其他都是增長型波動,表現為FDI增長率均為正值,其實際額持續上升。一次完整的波動有兩個階段,即擴張階段和收縮階段,包含兩個轉折點為波峰和波谷。9次短周期波動中峰值最高為152.13%,出現在1992年;谷值最低為1999年的-11.32%。波幅是在一次波動中峰值與谷值之間的差距:絕對波幅是峰值和谷值的絕對差距,相對波幅是絕對波幅與30年來FDI增長率算術均值(即24.11%)之比的絕對值。增幅落差最大的是第4次波動,絕對波幅為149.36%,相對波幅達到5.92%,是FDI的高速增長期;第5次波動的波幅最小,絕對波幅為0.09%,相對波幅僅0.01%,是FDI的增長滯后期。

表2 我國外商直接投資周期波動特征 單位:%

(二)基于增長率趨勢法的中周期與中長周期分析

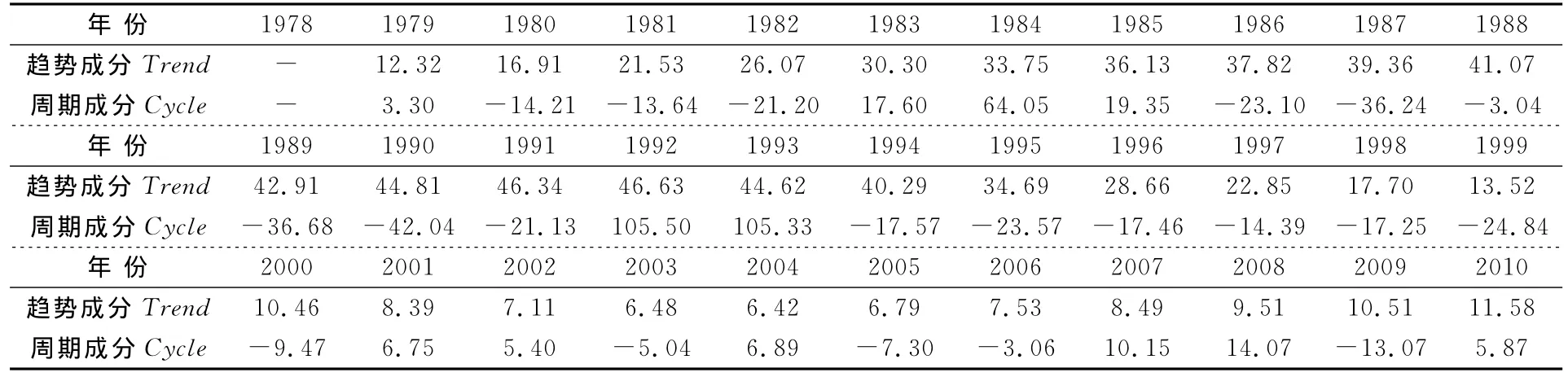

增長率趨勢法是在增長率變量進行趨勢分離的基礎上來測量變量周期波動的方法,該方法可分析短周期,中周期及中長周期[7]。通過Eviews5.1軟件,采用 H-P濾波法,脫離FDI增長率時間序列GFDIt中的趨勢成分Trendt,生成周期成分Cyclet,計算公式如下:

從短周期波動來看,由表3和圖3可知,1978年以來我國FDI周期成分特征與上述基于增長率直接法分析的周期波動特征基本一致,表明加強了短周期波動特征分析的平穩性。

從中周期來看,可將整個周期成分劃分三個階段,如表4所示。三個階段的波動特征具有較大差異的繼起性,各階段的時間跨度在7~10年左右且內部又包含了三個短周期,故為朱格拉周期。本文從平均位勢(ˉX)、標準差(σ)和波動系數(CV)進行比較:平均位勢采用各階段內周期成分增長率的算術平均值;標準差是各階段內增長率與其相應階段平均位勢離差平方平均數的平方根,反映了波動相對平均位勢的偏離程度;波動系數是標準差與平均位勢之比的絕對值,消除了各階段平均位勢的不同影響,計算公式如下:

圖3 外商直接投資增長率與周期成分Cycle線

表3 我國外商直接投資增長率的趨勢成分與周期成分 單位:%

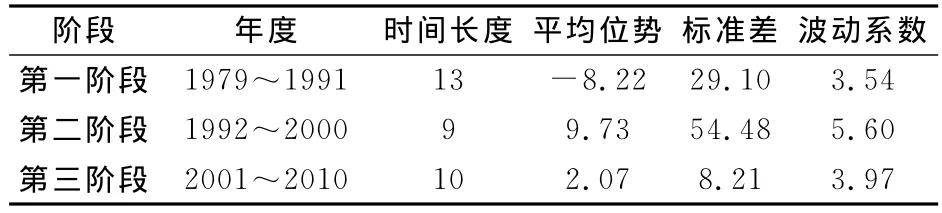

結果如表4所示。平均位勢表現為第二階段最高,第三階段次之,第一階段最低的特征;標準差與波動系數都表現為第三階段最小的特征,說明第三階段具有平均增長率較高但波動幅度最小的良好特征,與我國目前的GDP增長率波動所具有的“適度高位平滑”特征相似,即經濟在適度增長區間內保持較長時間的平穩增長和輕微波動,經濟周期由過去那種起伏劇烈、峰谷落差極大的波動軌跡,轉變為起伏平緩、峰谷落差較小的波動軌跡。

表4 中周期的三個階段波動比較

圖4 外商直接投資趨勢成分Trend線

從中長周期來看,圖4的趨勢成分Trend曲線軌跡表明,我國FDI在1979~2003年經歷了一次“波谷-波峰-波谷”的中長周期過程。從1979年的增長率12.33%逐漸上升到1992年的波峰,增長率為46.57%,之后又下降至2003年谷底,增長率為6.83%,歷時25年,內含2個中周期和6個短周期,為庫茲涅茨周期。從2004年起,我國FDI再次步入新的增長調整期。

(三)基于協整理論的長周期分析

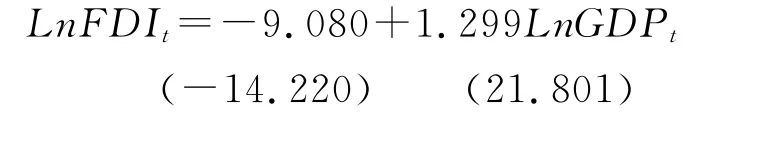

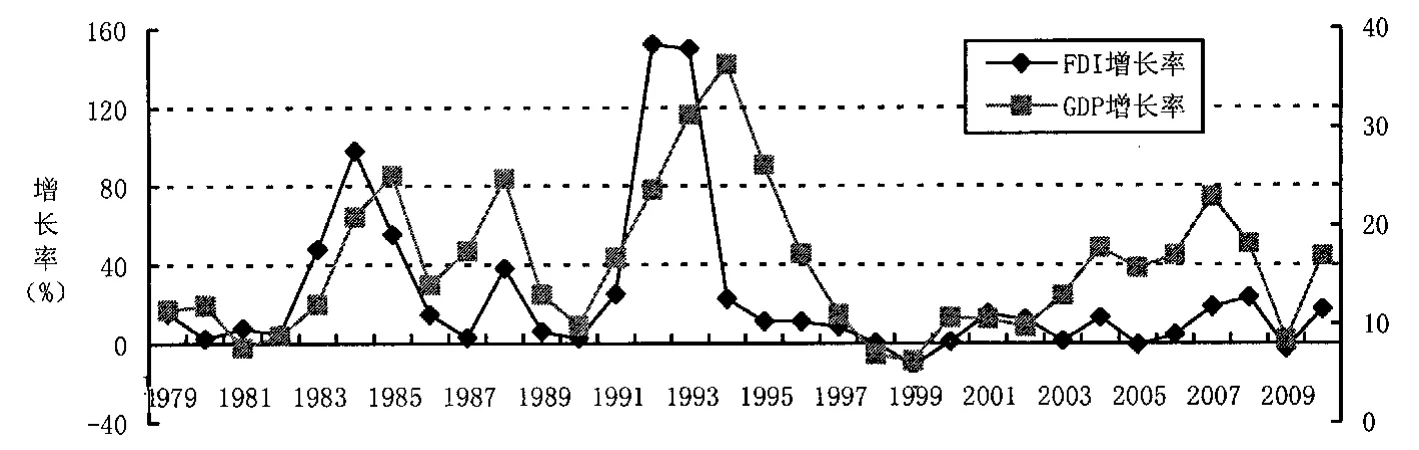

由于只有32年統計數據,而長周期為50年左右,故不能直接分析我國FDI長波。因此,本文基于協整理論建立間接反映我國FDI長波的均衡模型。對FDI進行協整分析涉及到FDI的長期均衡關系是怎樣被決定的,本文認為國內生產總值GDP對FDI發展變化具有重要的決定性作用。采用GDP作為參照系一方面是因為自19世紀80年代以來的120多年時間,我國經濟經過了四個長周期,20世紀80年代初期開始進入第四個長周期(陳東琪,1992),以此將FDI長波與GDP的第四個長波聯系起來;另一方面是因為改革開放以來FDI和GDP周期波動具有明顯的同步性,如圖5所示。因此,利用協整理論建立我國FDI和GDP之間的長期均衡關系來間接反映FDI長周期特征有一定合理性。

本文首先對1979~2010年的FDI和GDP數據(來自2010年《中國統計年鑒》及統計公報)取自然對數,即LnFDI和LnGDP。然后采用Engle-Granger兩步法對兩者進行協整分析。ADF單位根檢驗結果表明LnFDI和LnGDP兩變量均為一階單整。對兩變量進行最小二乘估計,然后用ADF檢驗估計結果的殘差序列平穩性,結果表明t統計量=-4.217<-3.679,P值=0.0027,在1%顯著性水平上平穩。因此變量LnFDI和LnGDP之間長期均衡的協整方程如下:

其中,經調整后的R2=0.9386,F=475.277,說明方程的擬合優度高,總體顯著性好。該式表明,若GDP增長1個百分點,FDI將增長1.299%,兩者增長幅度較為靠近,說明自改革開放以來我國FDI與GDP長周期特征基本一致。

圖5 我國外商直接投資與GDP周期波動比較

三、結 論

本文基于我國1978~2010年外商直接投資的年度數據,采用增長率法、時間序列H-P濾波法、協整分析法研究了我國外商直接投資的周期性波動。研究發現,1978年以來我國FDI經歷了9次短周期波動、3次中周期波動(其中第3次中周期波動具有在適度高位平滑化的特征)、2次中長周期波動(目前正處在第二個中長周期波動的擴張期)、FDI長周期與GDP長周期具有相似特征。我國FDI周期波動的時間長度基本上符合主流經濟周期波動理論,FDI短周期波動為基欽周期,波長為3.5年左右;FDI中周期波長為朱格拉周期,波長為10年左右,各階段又包含3個短周期;FDI中長周期為庫茲涅茨周期,波長為25年,包含了2個中周期和6個短周期,并從2004年起FDI又進入一個新的中長周期的調整擴張階段。

我國外商直接投資的周期現象是客觀存在的,是我國經濟發展過程中的必然現象。外商直接投資對我國經濟增長有十分重要的促進作用,在國民經濟中的地位和作用在迅速上升。因此,如何在外商直接投資發展過程中識別周期波動狀況,進而采取措施避免周期波動帶來的影響,是我們在實踐中需要解決的重要課題。單純從統計數據的表面分析是不夠的,隨著外商直接投資大量進入我國,情況會更加錯綜復雜,應該更深入研究外商直接投資波動規律及其成因,借鑒其他有關波動理論和方法拓展外商直接投資波動的研究領域。

[1]劉金全,鄭挺國.我國經濟周期階段性劃分與經濟增長走勢分析[J].中國工業經濟,2008,(1):32-39.

[2]王小平.中國服務貿易周期波動的實證分析[J].財貿經濟,2006,(7):10-15.

[3]張慶君.基于經濟周期理論的我國出口貿易波動特征分析[J].國際經貿探索,2007,(7):23-27.

[4]孫焱林,陳薇薇.全球外商直接投資周期波動因素的實證分析[J].國際貿易問題,2006,(10):91-95.

[5]胡月曉.中國FD I波動和入世間關系分析[J].國際經貿探索,2007,(3):41-44.

[6]潘素昆.發展中國家波動性上升與我國吸引外資戰略研究[J].南方金融,2007,(7):50-52.

[7]Love,J.Trade concentration and export instability[J].Journal of Development Studies,1979,(24):60-69.

猜你喜歡

第一財經(2021年6期)2021-06-10 13:19:08

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

Coco薇(2017年9期)2017-09-07 21:23:49

山東工業技術(2016年15期)2016-12-01 05:31:22

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

中國衛生(2015年7期)2015-11-08 11:09:38

汽車科技(2015年1期)2015-02-28 12:14:44

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

汽車科技(2014年6期)2014-03-11 17:46:16