納入資產價格的我國通貨膨脹指數研究

2012-09-19 13:06:26羅忠洲屈小粲

財經理論與實踐 2012年2期

羅忠洲,屈小粲

(復旦大學 金融研究院,上海 200433)*

一、引 言

如何準確地測度通貨膨脹一直以來都是經濟學家和統計學家關心的問題,也是當前國際統計學界和經濟學界研究的熱點問題之一。金融危機前全球經濟周期模式的變化,更多的表現為銀行信貸與資產價格周期性變動引起的“繁榮-蕭條”(Boom-Bust)周期,而通貨膨脹具有滯后的表現。在全球虛擬經濟交易量遠大于實體經濟交易規模的背景下,資產價格在宏觀經濟運行中的作用越來越重要。通貨膨脹的度量中是否需要引入股票、房地產等資產價格以及如何引入資產價格已經成為通脹預測、評估以及防范對策研究中討論的焦點問題。

傳統的通貨膨脹度量指標都沒有考慮到資產價格的影響,忽視了資產價格及其對通貨膨脹預期影響,使得這些傳統指標難以反映居民實際購買力的跨國特征及其變化。目前,許多學者都考慮把房地產價格、股票價格納入CPI核算中,但大多都是從兩者價格與CPI的關系方面來進行理論和實證研究,并未深入探索如何將資產的價格納入通貨膨脹中。鑒于此,本文將在已有研究的基礎上,利用支出比重法和動態因子法建立納入資產價格的通貨膨脹指數,比較分析納入資產價格的通貨膨脹與當前公布的通脹指標之間的異同,并分析不同方法下納入資產價格的通貨膨脹水平的特點。

二、文獻綜述

各國學者對于是否應該將資產價格納入通脹指數進行了相關研究。Alchian和Klein在1973年的研究指出,追求效用最大化的理性人關注的是一生的生活成本,并在此基礎上提出了跨期生活成本指數(Intertemporal Cost of Living Index,ICOLI)[1]。Shibuya(1992)將跨期生活成本指數具體應用,提出了動態均衡價格指數(Dynamic Equilibrium Price Index,DEPI)[2]。除了理論研究,在資產價格與通貨膨脹的關系上,國外學者進行了大量實證研究。Filardo(2000)的研究表明,房地產價格與未來的通貨膨脹顯著正相關,而股票價格與通貨膨脹的相關關系則非常較弱[3]。Goodhart(2000,2001)、Kontnonikas and Montagnoli(2002)的研究也表明,通貨膨脹與股價以及匯率與滯后的產出間的聯系較弱,但與房地產價格聯系較緊密[4-6]。

國內學者魏永芬、王志強(2002)運用協整方法、Granger因果及誤差修正模型進行實證分析,發現我國股票價格不但沒有財富效應,且替代效應較強[7]。丁攀、羅洋(2009)基于協整和誤差修正模型及Grange因果檢驗進行實證分析,結果表明房價對通貨膨脹的影響大于股價,且房價上漲顯著推高通貨膨脹水平[8]。

同時,學者對如何將資產價格納入通貨膨脹指數也進行了一系列研究。Shibuya(1992)將跨期生活成本指數具體應用,提出了DEPI[2],并應用于日本。DEPI對資產價格所賦的權重在實質上是資產價格的支出權重①。但Shiratsuka(1999)指出,盡管DEPI作為未來通貨膨脹變化的信息變量上具有一定作用,但是編制DEPI中出現的權重合理性等問題制約了其作為貨幣政策目標的有效性[9]。Bryan,Cecchetti &Sullivan(2002)以現代計量經濟方法為主,提出了動態因子(Dynamic Factor Index,DFI)[10],并利用動態因子法和美國月度價格數據編制了DFI,結果表明房價在通貨膨脹趨勢的測度中有重要作用,同時DFI與CPI產生了偏離,即DFI高于CPI,但長期所產生的偏離小于短期的偏離。

國內學者汪恒(2007)嘗試使用我國的數據構建以房地產價格進行修正的新通貨膨脹指數,經過實證分析,修正后的價格指數將對通貨膨脹發展趨勢有較好的解釋度和預測度[11]。曾輝(2010)利用動態因子法和動態均衡價格指數法構建了我國月度廣義價格指數并進行了實證檢驗,結果表明廣義價格指數一般高于CPI,但具有較低的波動性,廣義價格指數可能更能反映長期通脹壓力,且該指數更具可預測性[12]。

三、納入資產價格修正消費價格指數的方法

(一)支出比重法

按支出比重原則計算修正后的消費價格指數,是指根據人均購房支出及人均購買股票支出來確定房地產和股票的支出權重,從而按此權重將其納入目前使用的消費價格指數[13]。其中:

人均購買房地產支出 = 全年房地產投資總額/人口總數

人均購買股票支出 = 全年股票籌資總額/人口總數

房地產價格所占權重 = 人均購買房地產支出/居民人均可支配收入

股票價格所占權重 = 人均購買股票支出/居民人均可支配收入

CPI所占權重=1-房地產價格所占權重-股票價格所占權重

(二)動態因子法

動態因子指數構建法是由Bryan &Cecchetti(1973)提出,主要用來解決如何將資產價格納入通貨膨脹測度中的相關問題。按照他們的思路,單一商品、服務和資產的價格的通貨膨脹看成由共同部分πt和特質部分xit組成,同時將一個通貨膨脹指標視為所有個別通貨膨脹測度按照一定權重的總加權。則整個經濟體的通貨膨脹指標可表示為共同部分和個別通貨膨脹總加權部分的總和。

Bryan &Cecchetti將πt稱之為動態因子指數(DFI),DFI是消除了通貨膨脹統計中的除外商品偏離來源價格②的共同趨勢估計值[14]。而x則是個別商品的相對價格變動程度,πt和x兩者間沒有自相關,x的期望為零,這樣測算的價格指數Pt就等于共同通貨膨脹趨勢。但x會影響πt的測度,所以,決定資產價格在測度通貨膨脹時應計入的權重,應取決于其對測度通貨膨脹共同價格增長趨勢πt所提供的信息含量,確定資產價格的權重便是一種“信號提取”的問題。

在動態因子法的實踐過程中,Bryan &Cecchetti利用了兩種方法來確定資產價格的權重。一種是通過計算共同成分與每一序列中的單位沖擊的響應來提取,即利用統計方法來確定影響通貨膨脹因素的權重;另一種是利用了 Wynne(2000)提出的方差加權價格指數法[15],其中:

對所有價格序列,σ2i是商品i的價格變動比例的方差。這種方差加權法的權重安排是判斷特定序列重要性的一個很好的指示器,能在構建價格指數時將商品價格變動中的相對價格變動提出,進而合成總體的價格指數。

根據動態因子法,方差加權的原理便是:如果某個價格經常性地發生劇烈波動,那么,該單個價格就更多地受個別因素影響,其包含的一般趨勢成分就越小,相對價格變動成分就越大,其在價格指數中的權重就越小。

在接下來的定量分析中,我們將用方差法來構建我國的DFI指數。

四、同時納入住房價格和股票價格的消費價格指數

我國房地產真正發展的歷史不長,建國初期一直實行福利分房制度,直到1998年我國房地產才開始起步發展。而房地產價格指數也是自1998年開始編制。所以,本文在計算住房價格修正后的消費價格指數時,所選用的是1998~2010年我國房屋銷售價格月度指數、同時期的居民消費價格月度同比指數以及上證綜指。

(一)按支出比重原則計算修正后的消費價格指數

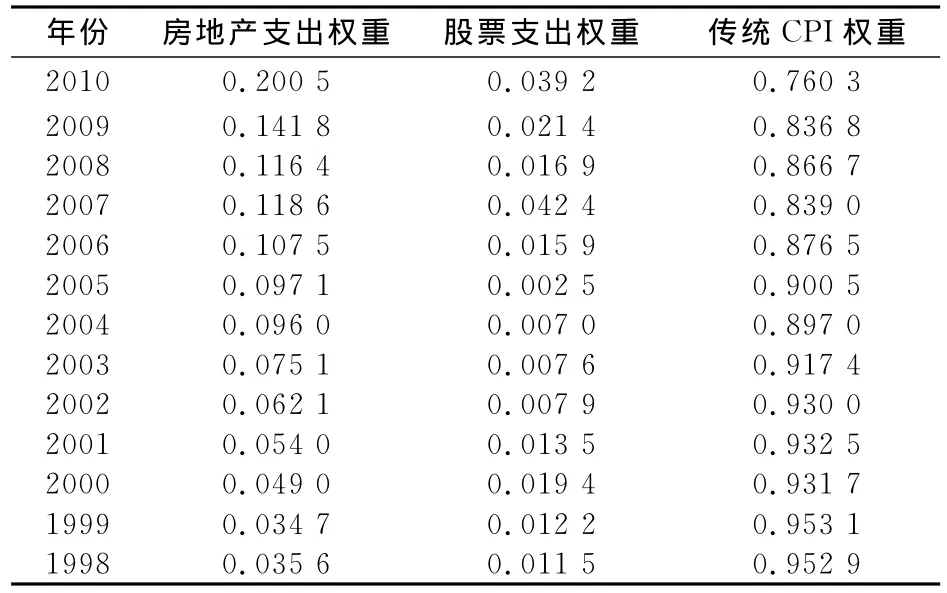

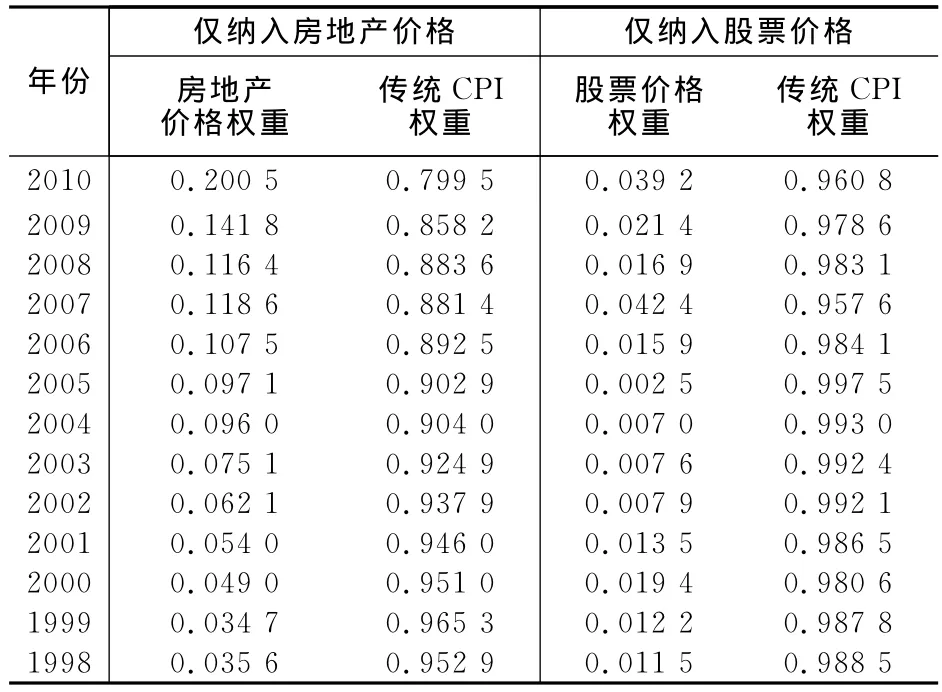

根據1998~2010年的人均可支配收入與人均購買房地產、股票支出數據③計算所得的房地產支出和股票支出所占權重見表1。

表1 1998~2010年房地產支出和股票支出所占權重

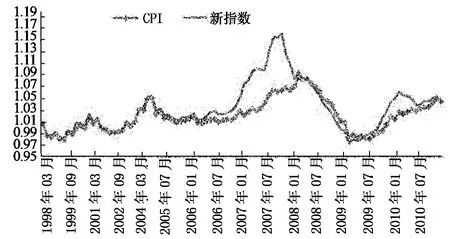

圖1 納入資產價格的CPI和傳統CPI對比圖⑤

根據以上的年度權重,計算各年納入資產價格的消費價格指數月度指數④。結果如圖1。

從圖1可看出,在采用支出比重法下,納入資產價格的CPI指數在1998~2003年與傳統的CPI指數的趨勢基本保持一致,這是因為在這段時期內,人們對住房和股票的支出較少,房地產和股票價格的權重較低,對CPI的影響較弱。但從2004年開始,兩指數的走勢發生了較大偏差:(1)2004~2008年這段時期內,納入資產價格的CPI上漲速度明顯高于傳統的CPI。尤其是在2007年,兩者的差距達到了0.1。造成這種現象的因素可能是從2003年開始,我國房地產價格進入了快速上漲階段,居民對房地產的支出上升,以致于在2007年我國房價達到了一個很高的水平,拉高了納入資產價格的CPI;同時,在這段時間內,我國資本市場發展迅速,股市在2006~2007年進入了一個牛市階段,這也對資產價格的影響加重。(2)從2008年下半年開始,納入資產價格的CPI走勢低于傳統的CPI,原因可能是受全球金融危機的影響,我國房地產市場及股票市場都受到了一定的沖擊,造成資產價格對修正后的CPI的影響減弱。而在逐漸走出危機的2009下半年,修正后的CPI的反彈速度高于傳統的CPI,因此又開始超越它。

從整體上看,在采用支出比重法下,納入資產價格的CPI要高于傳統的CPI。這說明未納入資產價格的CPI可能在一定程度上低估了實際經濟中的通貨膨脹水平。

(二)按動態因子法計算修正后的消費價格指數

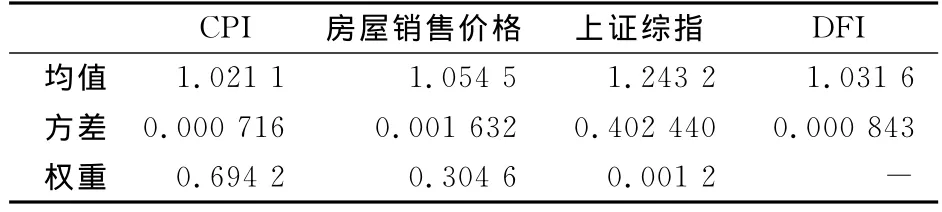

下面使用CPI、房屋銷售價格指數和上證綜合指數來構建中國的月度DFI指數,選取了1998年3月~2010年12月的同比數據。

表2為動態因子法下各指標的均值、方差計算結果以及據此計算的各自權重。CPI的權重為69.42%,房地產的權重為30.46%,股票權重僅為0.12%。從權重結果可以看出,在動態因子指數法下,房地產價格的權重相當大,不能忽略其對實體經濟的影響,而股票價格的權重非常小,說明其對共同的通貨膨脹趨勢影響較弱。再比較CPI及DFI的均值,可以發現DFI的均值略高于CPI的均值,而且其方差也大于CPI的方差。這說明動態因子法所測的通貨膨脹水平要略高于CPI測度的通貨膨脹水平。此外,由于受到了資產價格波動的影響,DFI指標的波動也稍高于CPI的波動。

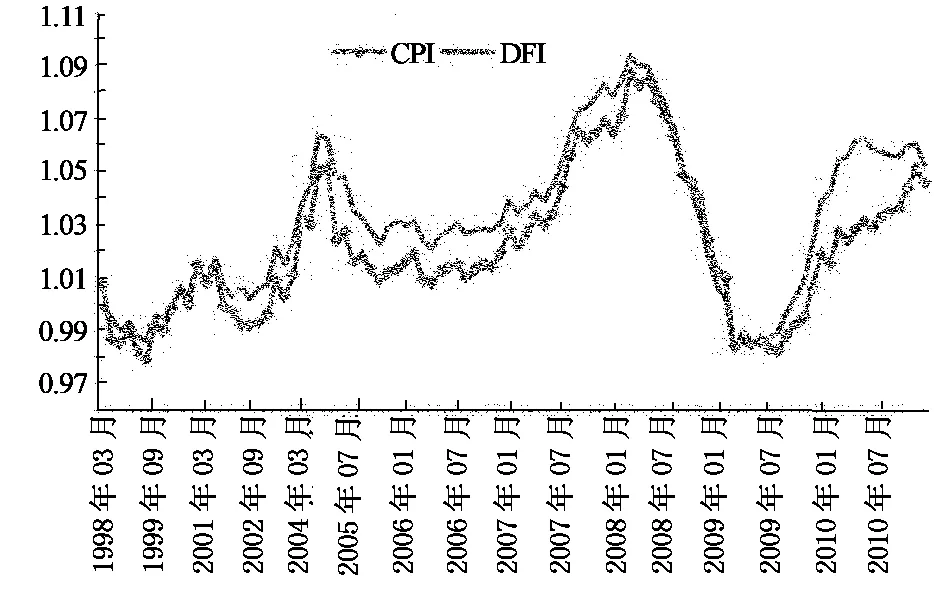

根據上述權重計算所得的DFI指數與傳統CPI指數的對比圖如圖2所示。

表2 動態因子法下各指數的權重情況

從圖形整體看來,雖然兩指數的趨勢相差無異,但是經資產價格調整后的DFI指數要高于CPI。具體來說,1998~2001年這段時間內,兩個指數水平差別不大;而從2004年開始,DFI指標遠高于CPI,這一趨勢一直持續到2008年上半年,兩指數才又開始趨向一致。而在2010年,DFI指數又遠超于CPI,且兩者之差大于以往的時間段。

圖2 DFI指數與傳統CPI指數對比圖

(三)兩種方法計算結果的比較分析

支出比重法與動態因子法的結果存在相同性。首先,兩種方法的結果都說明納入資產價格的CPI高于傳統的CPI。這也與國內外許多學者所研究的結果相一致。其次,兩種方法計算的指數趨勢從整體上看是吻合的。這說明在實際經濟的影響下,不同方法下納入資產價格的消費價格指數的表現都具有一致性。最后,兩種方法下股票價格的權重都不是特別高。

兩種方法又存在較大不同之處。首先,支出法下房地產價格和股票價格的權重是動態的,反映著人們的實際經濟行為;而動態因子法下用方差加權計算出的資產價格權重在短期內變化不大,更注重反映一段時間內商品價格的共同趨勢。其次,雖然兩種方法計算的指數趨勢從整體上看是吻合的,但在支出比重法下,兩個比較指數的差異大于在DFI指數下的差異,這種差異不僅體現在絕對值,也體現在指數的上漲速度。這也說明了支出比重法下,納入資產價格的CPI的波動大于動態因子法下的相應指數波動。

五、分別納入住房價格和股票價格的消費價格指數

(一)支出比重法下僅納入住房價格或股票價格的消費價格指數

支出比重法下,房地產價格、股票價格和傳統CPI的權重如表3所示。房地產價格的權重是逐年上升的,說明在假設可支配收入一定的情況下,居民對房地產的支出比重是呈上升趨勢的,而股票價格的權重呈波動狀,說明居民對股票支出的波動是較大的。

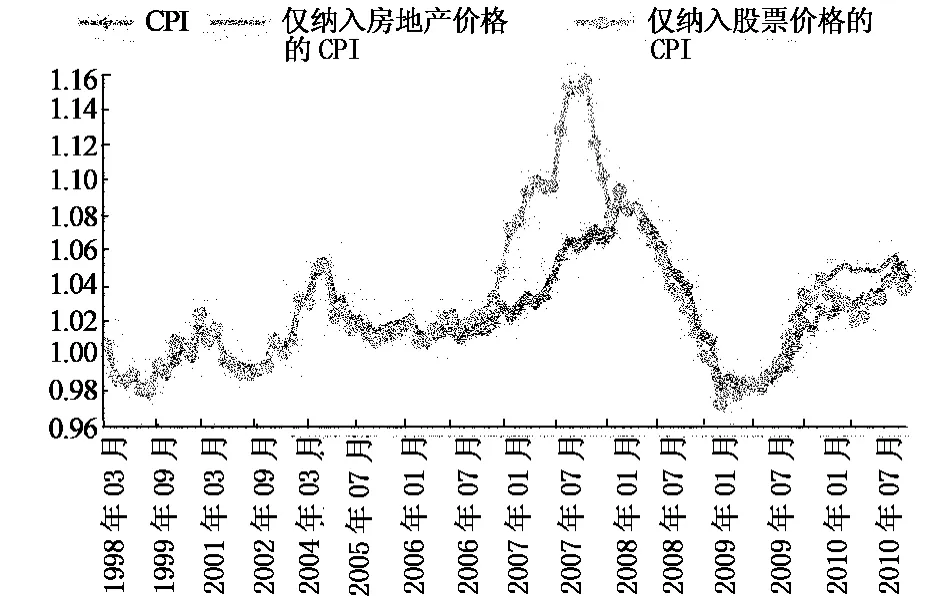

由此權重計算的分別納入房地產價格或股票價格的CPI指數及傳統CPI指數的對比如圖3所示。圖3表明,僅納入房地產價格的CPI水平要略高于傳統的CPI水平,但兩者走勢相似。這說明了按照支出比重法所確定的權重將房地產價格納入消費價格指數時,相應計算所得的指數在略高的水平上與傳統的CPI保持了增減趨勢上的一致性,也表明適當權重的房地產價格與居民消費之間的聯系比較密切,這為研究房地產價格納入消費價格指數提供了現實依據。

而僅納入股票價格的CPI波動很大,將其與同時納入兩種資產價格的CPI比較,可發現基本是股票價格在主導著納入資產價格的CPI的增減走勢。這說明股票價格的劇烈波動會影響到納入資產價格的CPI測度,使其不能與傳統的CPI保持較強的一致性。因此,在支出比重法下,對于股票價格是否納入通貨膨脹及納入權重的處理,我們應該謹慎對待。

表3 1998~2010年房地產價格、股票價格和傳統CPI的權重

圖3 僅納入房地產價格或股票價格的CPI和傳統CPI對比圖

表4 動態因子法分別納入住房價格、股票價格下各指數的權重情況

(二)動態因子法下僅納入住房價格或股票價格的消費價格指數

下面使用CPI、房屋銷售價格指數和上證綜指的同比數據,來構建僅納入住房價格或股票價格的月度DFI指數。

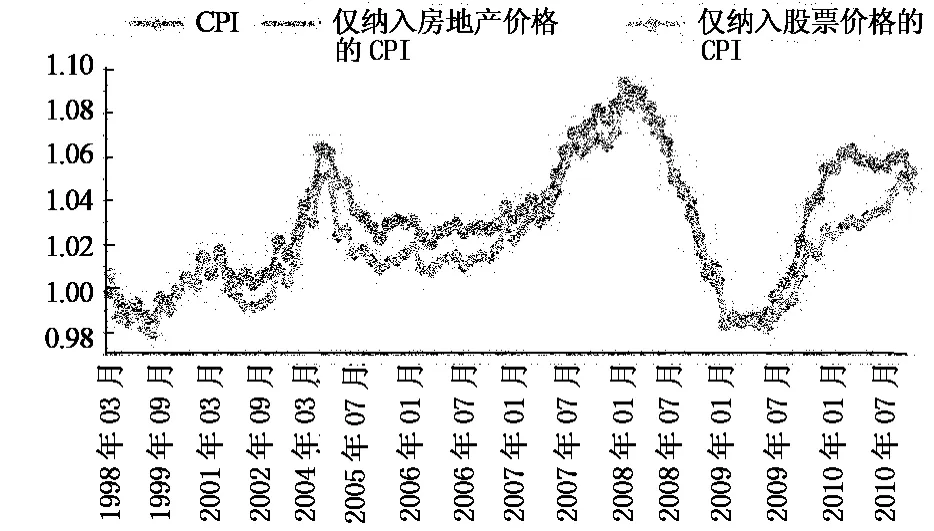

如表4所示,僅納入住房價格時,傳統的CPI及住房價格指數的權重并沒有發生很大變化。僅納入股票價格時,因股票價格指數的方差較大,所以所占的權重很低,傳統CPI仍占有相當大的權重。據此權重計算出的指數數值如圖4所示。

僅納入房地產價格的DFI走勢與同時納入兩種資產的DFI走勢相差無幾,這說明在動態因子法下,房地產價格相對于股票價格來說,主導了DFI的水平和走勢。而且根據動態因子法計算得到的DFI水平雖然高于傳統的CPI。但是,其波動趨勢與傳統的CPI指數保持著較好的一致性。

房地產的主導性使得僅納入股票價格的DFI與傳統CPI幾乎相差無幾,除了在2006~2007年DFI略高于CPI以外,其余年份兩者的走勢、增減變動都相同。這是因為按照動態因子法確定的股票價格的權重較低,其包含的價格的共同成分較少,對消費價格指數的影響也較小,這便體現出了動態因子法中提取共同趨勢的思想。

圖4 僅納入房地產價格或股票價格的DFI和傳統CPI對比圖

(三)兩種方法計算結果的比較分析

支出比重法及動態因子法的結果都表明,僅納入房地產價格的消費價格指數與傳統的CPI在趨勢上保持著一致性,這說明房地產價格在相應權重下與CPI有著密切的關系,為研究房地產價格納入消費價格指數提供了現實依據。同時,僅納入房地產價格的消費價格指數水平高于CPI,表示房地產價格的納入拉高了傳統的CPI水平。

兩種方法的計算結果也存在著明顯差異。支出比重法下,股票價格的影響體現在:較高的權重使得股票走勢及股票價格的走勢及波動幅度主導著通貨膨脹指數的走勢和波動,而房地產價格的影響主要體現在拉高通貨膨脹指數上;動態因子法下,股票價格雖然波幅較大,但由于權重較低,所以對DFI的影響很小,僅將其價格變化中的共同趨勢反映在了DFI中,但房地產價格的高權重帶來的影響不僅體現在使得通貨膨脹指數的整體上升,同時也主導著其增減變動趨勢和波動幅度。

六、納入大宗商品價格的通貨膨脹指數

關于大宗商品是否要納入及怎樣納入通貨膨脹測度的爭議很多,因為在傳統CPI的構成及股票價格中,包括了一些大宗商品的價格信息。但大宗商品價格的上升會很大程度影響經濟體的通貨膨脹,僅僅依靠現行CPI中所包含的類似食品價格的信息,可能還不足以反映實際的大宗商品價格變化情況。

(一)數據說明

在用方差加權法計算納入大宗商品價格的DFI時,我們采用的價格指數是中國大宗商品價格指數。中國大宗商品價格指數(China Commodity Price Index,CCPI)是依托中國流通產業網的大宗商品現貨價格周度數據庫,以2006年6月為基期利用加權平均法計算的定基指數。CCPI涵蓋了能源、鋼鐵、礦產品、有色金屬、橡膠、農產品、牲畜、油料油脂、食糖等9大類別26種商品。

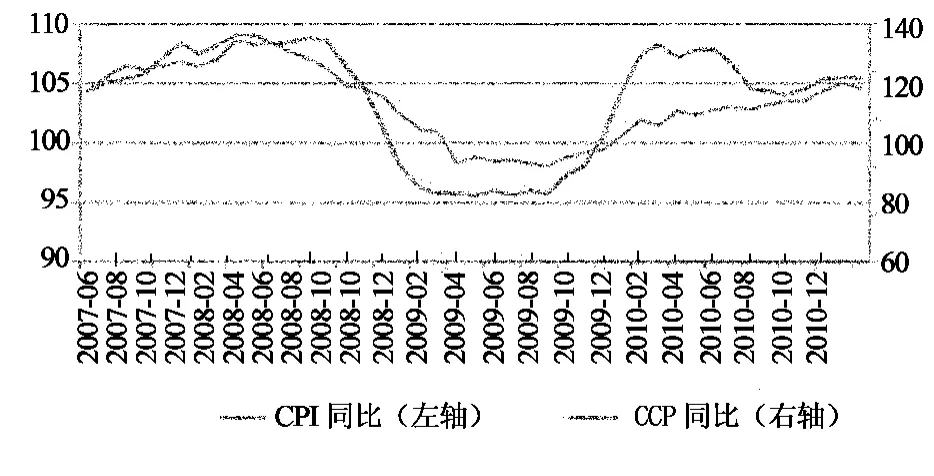

圖5為2007~2010年我國消費價格指數和中國大宗商品價格指數的對比圖。圖5顯示,CCPI和CPI在這段時間的趨勢是相同的,即在2007~2008年呈下降趨勢,在2008~2009年保持穩定,而從2009年底開始上升趨勢。可見,大宗商品價格指數和消費價格指數之間存在著一定的一致性和聯系性。

圖5 CPI和CCPI對比圖

(二)納入大宗商品的DFI

按照動態因子法的思想,如果要將大宗商品價格納入通貨膨脹測度,就要計算出其價格變化中有多少是屬于共同趨勢的。

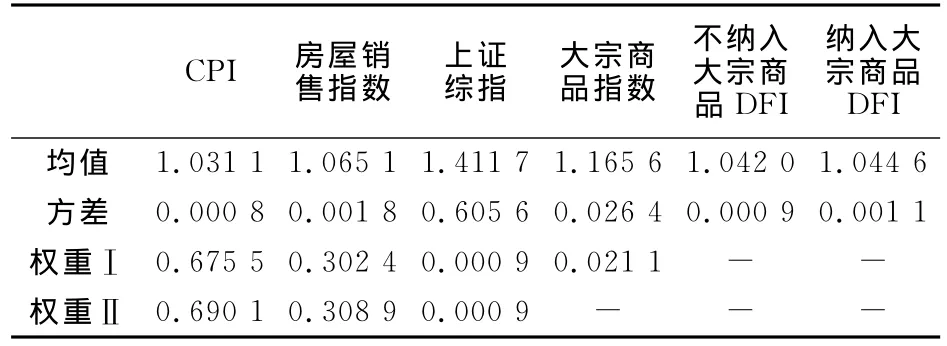

表6為納入大宗商品價格指數的指標情況,其中權重I代表樣本時間段內納入大宗商品價格指數的各成分所占權重,權重Ⅱ代表同一時間內不納入大宗商品的各成分所占權重。指標顯示,納入大宗商品價格的DFI均值略高于不納入大宗商品的DFI,且前者的波動也要大于后者。但不管是否納入大宗商品價格,DFI的指標值均高于CPI。

表5 2006~2010年納入大宗商品價格指數的各指標情況

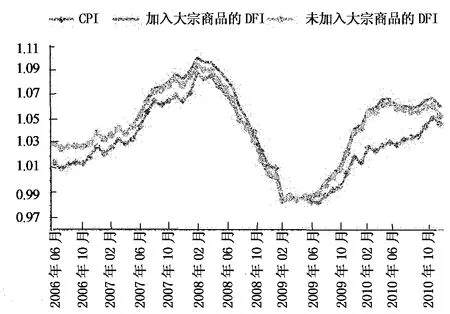

圖6為根據指標值和權重值所計算的結果。從圖6的價格走勢可以發現以下特點:首先,除了2008年以外,CPI水平明顯低于納入資產價格的DFI,這也是前述部分反復出現的現象;其次,納入和不納入大宗商品價格的DFI在大部分時間都是比較接近的,但納入大宗商品價格的DFI在2007年8月~2008年8月、2009年12月以后均高于不納入大宗商品價格的DFI,大宗商品的納入使得DFI的波動和增幅變大了。

圖6 CPI及DFI在兩種情況下的對比圖

七、結 論

以上利用支出比重法和動態因子法建立了納入資產價格的通貨膨脹指數,通過比較分析納入資產價格的通貨膨脹指數與當前通貨膨脹指數之間的異同,以及修正的通貨膨脹指數的特點,得到以下結論:

1.目前通脹水平被低估。納入資產價格前后的通貨膨脹指數的趨勢基本一致,但納入資產價格的通脹指數高于目前官方公布的通脹指數,這表明未納入資產價格的通脹指數沒有準確反映實際經濟中的通貨膨脹水平,當前通脹水平被低估。雖然從長期看來,這種低估程度較小,但在2004~2008年以及2009年下半年以后的這兩段時間內,這種低估程度較大。

2.應將房地產價格波動納入當前通脹指數。房地產價格對消費價格指數的影響較大,其包含了較多有關通貨膨脹的信息。研究結果表明,修正的通脹指數中房地產價格所占的權重較大,并且僅加入房地產價格的消費價格指數與目前消費價格指數具有高度的一致性。所以,將一定權重的房地產價格納入通貨膨脹測度是有必要的。

而股票價格所包含的通貨膨脹的信息較少,并且股價的波動性很大,將其納入通貨膨脹測度可能會造成通脹指數的不穩定,所以,對股票價格的處理需要格外謹慎,即使納入測算,其權重也應該非常小。

3.可以將大宗商品價格指數納入當前通貨膨脹指數。由于大宗商品價格的波動較大,所以,大宗商品價格指數的加入使得通貨膨脹指數的波動和均值略有上升,但是權重不高,所以大部分時期,加入大宗商品價格的通貨膨脹指數與目前的通貨膨脹指數重合。但是從權重分布可看出,大宗商品價格中所反映的價格變化信息多于股價,可能成為預測通貨膨脹的指標,理論上可以考慮將其納入測度中。但是各國的大宗商品價格涉及國際大宗商品的價格,其監控有所不便,不妨與股價中的大宗商品價格結合考慮。

4.動態因子法是構建納入資產價格的通貨膨脹測度的較好方法。構建納入資產價格的通貨膨脹測度的兩種方法各有優劣,支出比重法保持了資產價格權重的動態性,但是其計算權重的方法比較簡單。雖然相比住房價格,其賦予的股價權重較低,但卻引起了納入股價后的通貨膨脹指數波動巨大,這明顯是不合理的。而動態因子法雖然確定的權重是靜態的,但這種靜態僅僅是暫時的,可以在一定時期后進行調整。而且動態因子法的計算原理和結果更合理,因為動態因子法降低了一些自身價格波動較大的資產對通貨膨脹的影響,僅將價格中包含的共同變化趨勢納入測算之中,這比較符合通貨膨脹的定義。

注釋:

① DEPI方法從代表個人的跨期效用最大化出發,推導出當期消費和未來消費的權重,將其分別作為商品和服務價格(GNP平減指數)的權重以及資產價格的權重。

②Bryan &Cecchetti認為在消費者追求跨期效用最大化下,如果未將未來消費商品的代變量——資產價格納入,那么,現有通貨膨脹指標對通貨膨脹的測度將產生除外商品偏離,即不能反映所有商品在內的真實通貨膨脹水平。

③ 由于篇幅限制,該數據未列入正文,如需查看,請聯系作者:Luozhongzhon@fudan.edu.cn。

④ 由于居民可支配收入、人口等數據是年度統計,所以所得比重是年度性的,在計算納入資產價格的月度指數時,同年的月份都使用相同的權重。

⑤ 計算過程中,房屋銷售價格指數、居民消費價格指數都是在原指數上調整后的變化指數(原指數/100),上證指數為調整之后的同比指數。

[1]Alachian,A.A.and B.Klein.On a correct measure of inflation[J].Journal of Money,Credit,and Banking,1973,5(1):173-191.

[2]Shibuya,Hiroshi.Dynamic equilibrium price index:asset price and inflation[J].Bank of Japan Monetary and Economic Studies,1992,10(1).

[3]Filardo,A.Monetary policy and asset price[J].Federal Reserve Bank of Kansas City Economic Review,2000,(3):11-37.

[4]Goodhart,C.and B.Hofmann,Do aseet prices help predict consumer price inflation?[J].The Manchester School Supplement,2000,68:122-140.

[5]Goodhart,Charles.What weight should be given to asset prices in the measurement to inflation?[J].Economic Journal,2001,111(472):335-356.

[6]A.Kontonikas and A.Montagoli,Has monetary policy reacted to aseet price movement?evidence from the UK[R].Paper provided by Department of Economics and Finance,Brunel University in its series Department of Economics and Finance Discussion Paper,02-11.

[7]魏永芬,王志強.我國貨幣政策資產價格傳導的實證研究[J].財經問題研究,2002,(5):20-24.

[8]丁攀,羅洋,羅江華.我國資產價格波動與通貨膨脹關系的理論研究[J].海南金融,2009,(8):7-10.

[9]Shiratsuka,Shigenori.Aseet price fluctuations and price indices[J].Institute for Monetary and Economic Studies-Bank of Japan,1999,17(3):103.

[10]Michael F.Bryan,Stephen G.Cecchetti,Roisin O'Sullivan.asset prices in the measurement of inflation[R].NBER Working Paper W 8700,2002(8700):all pages.

[11]汪恒.資產價格對核心通貨膨脹指數的修正[J].數量經濟技術經濟研究,2007,(2):92-98.

[12]曾輝.中國廣義價格指數月度數據的實證研究[J].理論探索,2010,(5):11-16.

[13]王建凱.資產價格波動對消費物價指數的影響研究[D].南昌:江西財經大學.2009.

[14]陳紅輝.論資產價格與通貨膨脹測度[D].廈門:廈門大學.2006.

[15]Mark A.Wynne.Core inflation:a review of some conceptual issues[J].Federal Reserve Bank of St.Louis Review.2008,90(2):205-228.

[16]陳明.通貨膨脹目標制效應的數理分析與啟示[J].稅務與經濟,2010,(5):17.