關于財務信息揭示企業生產經營風險的探討

2012-09-17 01:42:08鄭庭福

中國鄉鎮企業會計 2012年1期

鄭庭福

經營風險是由于經營上的原因導致的風險,也可以理解為企業未來息稅前利潤的不確定性。固定經營成本是經營風險產生的最主要原因。企業財務信息可以揭示企業生產經營風險,但是相反,企業生產經營風險有可能導致錯誤的企業財務信息的出現,因此二者是相互作用的。本文主要通過經營杠桿來從財務報表中分析企業生產經營風險。

一、從財務報表中揭示企業生產經營風險

企業決策者在看財務報表時,一般主要關注企業的盈虧情況以及現金流量狀況,而對于企業自身的經驗風險則很少關注。企業決策者一般都不是財務出身,因此,他們大多數都認為企業的財務報表只是用來對企業的生產經營和財務狀況進行評價的一種載體,他們更相信從其他途徑能夠發現經營風險。以財務報表為依據用來評估公司的經營風險的方法有很多,并且既簡單又實用,例如經營杠桿分析。

企業成本包括固定成本和變動成本。在其他條件不變的情況下,一般而言,固定成本的總額不會由于產銷量的增加而發生變化,但是可以通過降低企業單位固定成本,從而使單位利潤得以提高,此時,息稅前利潤的增長率會比產銷量的增長率大。反之亦然。因此,經營杠桿就是指在某一固定成本比重下,產銷量的變動對息稅前利潤所起的作用。可以采用下面的公式對其進行量化:

經營杠桿=息稅前利潤變動率/產銷量變動率

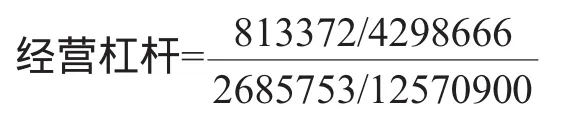

如果某企業生產經營成本結構及產銷情況如下表1所示。

根據表1來計算該企業經營杠桿,如下:

經營杠桿是企業對固定經營成本的使用。因此,認為具有最大的固定成本絕對額或相對額的企業會自動表現出最強的經營杠桿效應,這種觀點是錯誤的。經營杠桿越大,代表著企業生產經營風險就越大,反之亦然,也就是說,企業生產經營風險與經營杠桿成正比。

市場需求和生產等因素是引起企業經營風險的主要原因,而公司利潤本身不穩定的根源并不是經營杠桿。但是,當產銷量增加時,息稅前利潤的增加則以杠桿倍數的幅度來進行;而產銷量減少時,息稅前利潤的減少又是以經營杠桿倍數的幅度來進行。由此可見,市場和生產等不確定性因素對企業利潤變動的影響由于經營杠桿而更大,即經營杠桿系數越大,利潤變動就越大,企業的經營風險就越大。因此,企業生產經營風險與經營杠桿有著緊密聯系,企業經營風險大小的量化標志的評估就可以通過經營杠桿來進行。

二、企業生產經營風險的防范

首先,可以通過成本控制來出發。采購環節是成本控制的一項重要環節。從生產角度來看,采購管理似乎并不重要,而從企業產品成本來看,采購管理非常重要。因此,企業必須重視采購環節,始終以性價比最好為依據,并制定出一套嚴格的考核制度。在成本控制中,生產環節中的成本控制也是非常必要的。其次,可以通過建立財務風險預警機制。財務預警指標可以通過以下三個方面進行選擇:(1)償債能力。在預測企業財務風險方面,這一指標發揮著重要作用;(2)獲利能力。獲利能力是確保企業財務風險的有效措施;(3)發展能力。發展能力能夠將企業可持續發展能力清楚地反映出來。在企業的經營管理過程中,有些非財務信息是非常難量化的,而這些信息會影響企業持續經營,因此,需要采用定量分析和定性分析相結合的方式。

三、結語

總而言之,在對企業生產經營風險進行評估時,經營杠桿是一種既簡單又有效的方法。企業的經營杠桿不是永遠不變的,它隨著固定成本、銷售數量和銷售價格等因素的變化而變化。因此,企業決策者要想很好的掌握企業生產經營風險,除了要求具有財務報表外,還需要經營杠桿分析。只有企業決策者充分了解到企業生產經營所面臨的風險時,才能做出準確的決策,才能促進企業可持續發展。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

現代經濟信息(2020年34期)2020-06-08 06:02:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

遼寧經濟(2017年5期)2017-07-12 09:39:47

湖南農業(2016年3期)2016-06-05 09:37:36

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

現代企業(2015年2期)2015-02-28 18:45:07

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07