內蒙古自治區保險市場發展分析

2012-09-17 01:42:06葛宇

中國鄉鎮企業會計 2012年1期

關鍵詞:發展

葛 宇

一、內蒙古保險業發展宏觀環境分析

國民經濟快速健康協調發展。2010年內蒙古自治區實現生產總值11655億元,首次超過萬億元。“十一五”期間,內蒙古生產總值年均增長17.6%,快于“十五”時期平均增速0.5個百分點。一方面保險業的高速發展為經濟發展貢獻了部分力量,另一方面經濟的增長也為保險業發展提供了宏觀的經濟條件。

財政收入實現快速增長。2010年內蒙古完成地方財政總收入1738.13億元,其中地方財政一般預算收入1069.98億元,地方財政支出2280.47億元。“十一五”期間,全區地方財政總收入和支出年均分別增長29.4%和27.3%,分別比“十五”時期快4.6個百分點和4.3個百分點。財政支出明顯擴大,公共財政的服務保障功能得到加強。

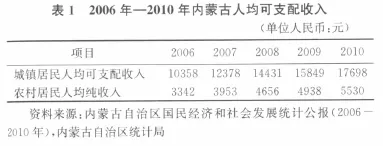

人均可支配收入穩步提高。國民物質生活水平是影響保險需求的重要因素,人均可支配收入的穩定提高可為居民購買保險提供物質支持。保險密度與人均收入是正相關的關系。近幾年隨著內蒙古自治區經濟的高速發展,人民生活水平有了很大的改善。居民收入水平的提高,可增加對保險產品的需求。

二、內蒙古保險業發展現狀分析

(一)保險業務長足發展,對經濟、社會的保障作用日益增強

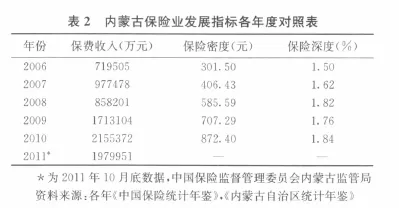

內蒙古保險業恢復至今發展迅速,在經濟生活中發揮著越來越顯著的作用。內蒙古保險費收入從1980年的97.9萬元發展到2010年2155372萬元,總體增長22016倍;內蒙古保險密度和深度也不斷增加(表2),這對人民生活安定和企業正常運作起到了重要的經濟補償與保障作用。

(二)保險主體增加,市場競爭趨勢加強

1996年之前,內蒙古地區保險市場只有中國人民保險公司一家獨攬業務,到2010年底內蒙古保險市場主體已大幅增加。其中財產保險公司15家、人壽保險公司15家,并且新老公司都加快了向各盟市延伸的步伐。市場主體的增加進一步提高了保險網絡覆蓋面,拓寬了保險服務領域,市場機制逐步形成,競爭效應開始顯現。此外,保險中介制度的實施初見成效。2010年底內蒙古有專業中介公司49家、保險兼業代理公司2914家。形成了種類比較齊全、遍布全區、布局合理、運作規范的中介市場體系。伴隨著中介市場的不斷發育,一個主體結構比較完善、初具規模與活力的保險市場,也已經在內蒙古自治區逐漸形成。

(三)壽險、非壽險業務趨于合理化

1996年按照《保險法》的要求,中國人民保險公司內蒙古分公司實行產、壽險機構分設。這種嚴格的分業經營極大地刺激了壽險的發展,非壽險業務比重逐漸下降。1998年全區壽險首次超過財險業務收入。這表明業務結構已開始改善,市場適應能力加強,壽險營銷業務全面展開,在整個業務的比重不斷上升;產險公司也做調整,優化險種結構,降低高風險業務,增加了工程保險,責任保險等效益型險種業務。

三、內蒙古保險業發展中存在的主要問題

(一)保險市場主體競爭能力不均衡

2010年底內蒙古保險市場雖然有30家公司,除中國人民保險公司,中國人壽保險公司在各盟市均有機構,其他保險公司大多只在呼和浩特市設有。并且中國人民保險公司和中國人壽保險公司憑借自身網點多、分支機構多的優勢,幾乎壟斷了全區大部分的財產保險業務和人身保險業務(業務占比分別為44.99%和44.39%)。其他保險公司尚無法與之抗衡。內蒙古保險市場主體沒有經過一個完善的發展過程,長期以來中國人保、中國人壽兩家國有保險公司普遍存在著重展業輕防災、重規模輕效益、營業費用過高、管理不嚴、效率低、人情賠款、忽視服務的情況。經營管理方式的落后,必將制約內蒙古保險業的競爭能力和發展潛力。

(二)業務規模偏小,與沿海城市相比尚存在差距

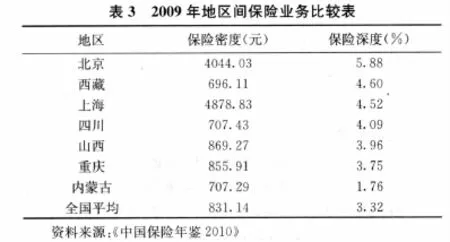

內蒙古自治區保險業近年雖然取得了一定成績,但市場開拓只是剛剛開始,開發的力度仍然不夠,與國內各地區比較也存在差距(見表3)。2009年保險費收入占國內生產總值的1.76%(見表1),全國排名倒數第三;保險密度為707.29元,全國排名21,且都低于全國平均水平。這說明內蒙古保險事業的發展仍處于初期階段,保險市場的潛力巨大。

(三)保險監管水平較低

監管不力是導致市場非理性競爭和盲目追求保費規模的主要原因。在1998年以前,我國保險業的監管由中國人民銀行負責。由于人行保險監管人員缺乏、監管力度不夠,區內保險公司無證經營、擅自提高保險費率和手續費的現象普遍存在。2001年中國保監會內蒙古自治區呼和浩特特派員辦事處成立才使情況有好轉,使監管工作得以加強。但內蒙古地域遼闊,國有保險公司分支較多,加之近兩年新進入內蒙市場的機構如中國大地保險、中華聯合保險等公司也加快了在盟市設立分支機構的步伐,內蒙古保監局監管人員的數量已出現短缺,跟不上保險公司快速擴張的監管要求。

(四)保險中介人制度不夠完善

一個成熟的保險市場離不開健全的中介機構,內蒙古保險公司展業主要以個人代理和兼業代理為主,其他中介機構所發揮的作用很有限,雖然也委托銀行代理保險業務,但代理業務并沒有搞起來。在個人代理人展業中,由于個人代理人素質較低和保險公司缺乏必要的約束,尚存在誤導投保人的現象。保險代理公司發展較快,可是各保險代理公司的資金狀況限制了其業務拓展。

(五)保險業務險種結構尚不合理

目前,內蒙古在財產保險業務中,各保險公司保費收入的主要來源是——企業財產保險、機動車輛保險,而責任保險、農業保險處于較低的水平。內蒙古各家財產保險公司把業務重點集中在機動車輛保險上,必然會出現不正當競爭甚至是惡性競爭,從而加大保險公司的經營風險。在壽險業務中,內蒙古保費收入大部分來自普通壽險產品,而分紅產品和健康保險所占比例卻較低。說明居民對保險產品的認識還存在差距——壽險產品除保障和轉嫁風險之外還帶有一定的收益功能。

四、加快內蒙古保險業發展的對策

(一)加快保險產品創新,滿足社會對保險的需求

內蒙古自治區保險業在今后的發展中,既要借助于全國及國際經濟大環境,又不能盲目跟隨其他省、市,要依據地區的實際情況,借鑒國外先進經驗,把握住消費者的心理與地區特征,根據市場變化靈活地開發適銷對路的產品占領市場份額,開發適合的險種,建立適應經濟結構的保險市場。

(二)完善保險市場主體

市場主體的完善,包括保險人、保險中介人數量和結構的多元化。只有當市場上有足夠數量的保險人、中介人時,市場機制才能真正發揮作用。保險監管部門應鼓勵剛剛進入內蒙古保險市場的幾家保險公司在全區各地、市等地設立分支機構。引導國內外保險公司涉足內蒙古保險市場,增加批準進入保險市場的保險主體,引入競爭機制,這樣有利于內蒙古自治區保險市場的進一步開發。

(三)加強銀保合作,使銀行保險成為新的增長點

內蒙古地區保險公司要及時轉換經營意識,更新經營理念,要意識到開展銀行保險業務的重要性,充分認識到在銀行保險的競爭中,誰行動早、落實快,誰就能搶占未來的較多保險市場份額。對此,保險公司應及時調整發展戰略和經營策略,充分利用銀行優勢,在組織結構、人員安排、險種設計上下功夫,大力開展銀行保險業務。

(四)加強和完善保險市場監管體系

要加強對保險代理人的監管。保險公司在選擇保險代理人時,應該通過頒發《展業證書》的機會選擇高素質的人員,通過《保險代理合同》明確雙方的委托代理關系,發揮調整代理與被代理關系及約束彼此行為的作用。另外還要堅持政府監管和行業自律相結合。在運用監管機構進行監管的同時,應充實保險行業協會的力量,充分發揮保險行業協會的自律作用,利用制定公約或守則等形式對保險公司的經營行為進行自我約束,以增強保險公司遵紀守法的自覺性和自我約束性。

(五)實施人才戰略

我國保險業真正的競爭不是資產實力上懸殊,而是人才流失的隱憂。對于內蒙古保險業來說,要想在人才爭奪戰中穩住陣腳,必須實施人才戰略——不僅要注重保險人才的培養和引進,還要加強與高等院校的合作,逐步解決保險人才跟不上保險行業發展的問題。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15