美國(guó)出口LNG及對(duì)世界LNG市場(chǎng)的影響分析

2012-09-15 06:51:58羅偉中鄭洪弢孟勐

天然氣工業(yè) 2012年6期

羅偉中 鄭洪弢 孟勐

中海油氣電集團(tuán)國(guó)際貿(mào)易有限公司

美國(guó)出口LNG及對(duì)世界LNG市場(chǎng)的影響分析

羅偉中 鄭洪弢 孟勐

中海油氣電集團(tuán)國(guó)際貿(mào)易有限公司

羅偉中等.美國(guó)出口LNG及對(duì)世界LNG市場(chǎng)的影響分析.天然氣工業(yè),2012,32(6):93-98.

2010年9月以來(lái),美國(guó)一批擬建LNG出口項(xiàng)目的出現(xiàn)改變了世界長(zhǎng)期LNG供應(yīng)預(yù)期。目前美國(guó)已批準(zhǔn)及規(guī)劃的LNG出口項(xiàng)目總規(guī)模約每年1×108t,相當(dāng)于2011年全球LNG貿(mào)易總量的40%,成為未來(lái)世界重要的LNG潛在資源,受到主要LNG進(jìn)口國(guó)(包括中國(guó))的廣泛關(guān)注。為此,通過(guò)對(duì)美國(guó)天然氣儲(chǔ)量和供需的分析,認(rèn)為美國(guó)具備規(guī)模出口LNG的基本條件,并且與澳大利亞出口LNG項(xiàng)目相比,美國(guó)出口LNG至東北亞地區(qū)具有綜合成本優(yōu)勢(shì)。此外以德勤咨詢公司和英國(guó)天然氣集團(tuán)提供的美國(guó)天然氣供應(yīng)曲線為基礎(chǔ),分析了不出口LNG和出口LNG兩種情景下,美國(guó)長(zhǎng)期天然氣需求量變化對(duì)美國(guó)天然氣價(jià)格的影響,指出美國(guó)出口LNG導(dǎo)致其天然氣價(jià)格大幅上漲的可能性不大。而對(duì)LNG進(jìn)口國(guó)而言,美國(guó)出口LNG將增加世界LNG供應(yīng)量,使世界各地LNG和天然氣市場(chǎng)相互影響進(jìn)一步加深,有助于縮小世界各區(qū)域天然氣價(jià)格差距,但同時(shí)需要認(rèn)真研究應(yīng)對(duì)美國(guó)天然氣出口政策變動(dòng)和天然氣價(jià)格波動(dòng)的方法和策略。

美國(guó) 出口LNG 供應(yīng) 需求 價(jià)格 世界LNG市場(chǎng) 影響 LNG進(jìn)口國(guó)

美國(guó)目前是世界第一大天然氣生產(chǎn)國(guó)和消費(fèi)國(guó)。2005年以來(lái),美國(guó)天然氣市場(chǎng)變化對(duì)世界LNG市場(chǎng)產(chǎn)生了重大影響[1]。2005—2006年業(yè)界對(duì)美國(guó)本土天然氣供不應(yīng)求的形勢(shì)判斷,導(dǎo)致美國(guó)建設(shè)LNG接收站熱潮以及世界新建約3 000×104t/a以美國(guó)為目標(biāo)市場(chǎng)的LNG產(chǎn)能,直接推動(dòng)了2005—2008年世界LNG賣方市場(chǎng)的形成。然而,2008年以來(lái)頁(yè)巖氣大規(guī)模生產(chǎn)導(dǎo)致美國(guó)天然氣供應(yīng)十分充足,導(dǎo)致價(jià)格下降,2009年至今美國(guó)Henry Hub天然氣價(jià)格為2.0~6.0美元/MMBtu(1 MMBtu=1 055.06×106J)。原以美國(guó)為目標(biāo)市場(chǎng)的LNG轉(zhuǎn)而供應(yīng)世界短期和現(xiàn)貨市場(chǎng),大批美國(guó)LNG接收站基本閑置。

2010年9月以來(lái),美國(guó)一批擬建LNG出口項(xiàng)目的出現(xiàn)改變了世界長(zhǎng)期LNG供應(yīng)預(yù)期。截至2012年3月23日,美國(guó)共有10個(gè)已批準(zhǔn)或在申請(qǐng)中的天然氣液化出口項(xiàng)目,總銘牌產(chǎn)能為(1~1.1)×108t/a LNG[2],相當(dāng)于2011年全球 LNG 貿(mào)易總量(2.41×108t)的40%,已成為未來(lái)世界LNG市場(chǎng)重要的潛在資源。目前,美國(guó)薩賓(Sabine Pass)LNG出口項(xiàng)目已獲得美國(guó)能源部向自由貿(mào)易協(xié)定國(guó)和非自由貿(mào)易協(xié)定國(guó)出口LNG資源的批準(zhǔn),并在短短幾個(gè)月內(nèi)迅速與韓國(guó)天然氣公司、印度蓋爾(Gail)等公司簽署了1 600×104t/a的長(zhǎng)期LNG購(gòu)銷協(xié)議。美國(guó)出口LNG項(xiàng)目已經(jīng)引起了日本、韓國(guó)、中國(guó)、印度等主要LNG進(jìn)口國(guó)的廣泛關(guān)注。

因此,對(duì)美國(guó)天然氣市場(chǎng)供需形勢(shì)、美國(guó)出口LNG價(jià)格競(jìng)爭(zhēng)力以及給LNG進(jìn)口國(guó)帶來(lái)的機(jī)遇和挑戰(zhàn)進(jìn)行全面分析,有助于更深刻地理解和把握復(fù)雜多變的世界LNG市場(chǎng)形勢(shì),及時(shí)調(diào)整資源合作與開(kāi)發(fā)策略,促進(jìn)我國(guó)天然氣和液化天然氣產(chǎn)業(yè)的可持續(xù)發(fā)展。

1 美國(guó)天然氣供需形勢(shì)

美國(guó)國(guó)內(nèi)天然氣市場(chǎng)供需關(guān)系是決定美國(guó)出口LNG的可能性和規(guī)模的基本條件。2008年以來(lái)美國(guó)頁(yè)巖氣儲(chǔ)量和產(chǎn)量大幅度增加給美國(guó)天然氣市場(chǎng)帶來(lái)了翻天覆地的變化。頁(yè)巖氣年產(chǎn)量從2009年的930×108m3快速增加至2010年的1 360×108m3,占美

國(guó)天然氣總產(chǎn)量22.6%[3]。與此同時(shí),隨著國(guó)產(chǎn)天然氣替代進(jìn)口管道氣及進(jìn)口LNG,美國(guó)凈進(jìn)口氣量占天然氣消費(fèi)量比例從2009年的11.7%降到2010年10.7%。據(jù)預(yù)測(cè)[4],美國(guó)凈進(jìn)口天然氣量將呈持續(xù)下降趨勢(shì),在2022年左右,美國(guó)將可能成為天然氣凈出口國(guó)。導(dǎo)致這一趨勢(shì)的主要原因是美國(guó)經(jīng)濟(jì)可采天然氣資源豐富,而天然氣市場(chǎng)需求量增長(zhǎng)緩慢。

根據(jù)BP公司的世界能源年度統(tǒng)計(jì),2000—2010年美國(guó)天然氣消費(fèi)量年均增長(zhǎng)僅0.34%[5]。2010年美國(guó)能源部能源信息署預(yù)測(cè)美國(guó)天然氣消費(fèi)量在2015、2025年和2035年將分別達(dá)到6 156×108m3、6 674×108m3和7 040×108m3[6]。2011年該機(jī)構(gòu)對(duì)美國(guó)天然氣需求量的最新預(yù)測(cè)值略有提高,工業(yè)和電力板塊是需求量增長(zhǎng)的主要來(lái)源,相應(yīng)年份的天然氣消費(fèi)量分別提高至7 110×108m3、7 099×108m3和7 518×108m3[7],在不考慮天然氣液化出口的情況下,2010—2035年美國(guó)天然氣需求量年均增長(zhǎng)僅不足0.5%。

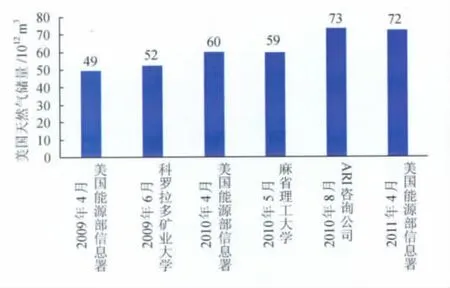

同時(shí),預(yù)測(cè)表明,雖然頁(yè)巖氣儲(chǔ)量存在不確定性,但美國(guó)天然氣儲(chǔ)量仍十分巨大。2009—2011年,隨著新的頁(yè)巖氣儲(chǔ)量不斷被發(fā)現(xiàn),美國(guó)的天然氣儲(chǔ)量呈大幅上升趨勢(shì)(圖1)[3,6-8],年均增長(zhǎng)約21%,其中2011年預(yù)測(cè)技術(shù)可采儲(chǔ)量(Technically Recoverable Gas Resources)超過(guò)72×1012m3,以2010年美國(guó)天然氣消費(fèi)水平可維持超過(guò)100年(2010年其消費(fèi)量約為6 750×108m3[3])。但是,2012年1月美國(guó)能源部能源信息署發(fā)布了最新的美國(guó)頁(yè)巖氣儲(chǔ)量預(yù)測(cè),美國(guó)頁(yè)巖氣技術(shù)可采儲(chǔ)量下降了42%[4],下降達(dá)10×1012m3,報(bào)告稱下調(diào)的主要原因是先前對(duì)馬塞勒斯(Marcellus)頁(yè)巖氣田儲(chǔ)量過(guò)度高估。目前美國(guó)天然氣的確切儲(chǔ)量仍有待進(jìn)一步跟蹤及評(píng)估,但儲(chǔ)量下調(diào)后仍可滿足美國(guó)消費(fèi)超過(guò)90年(仍以2010年消費(fèi)量計(jì)算)。

圖1 各機(jī)構(gòu)對(duì)于美國(guó)天然氣儲(chǔ)量的預(yù)測(cè)圖[3,6-8]

根據(jù)2011年12月德勤咨詢公司發(fā)布的美國(guó)天然氣供應(yīng)—價(jià)格曲線[9],不高于6美元/MMBtu(約折合1.36元/m3)的天然氣井口價(jià)足以支撐美國(guó)約34×1012m3天然氣資源的開(kāi)采,僅這一部分天然氣資源即可滿足美國(guó)超過(guò)50年的天然氣需求(仍以2010年計(jì)算)。英國(guó)天然氣集團(tuán)研究的美國(guó)天然氣供應(yīng)—價(jià)格曲線以美國(guó)Henry Hub天然氣價(jià)格作為基準(zhǔn),研究結(jié)果類似[10]。

綜上可知,美國(guó)充足可靠的經(jīng)濟(jì)可采天然氣儲(chǔ)量足以滿足其國(guó)內(nèi)天然氣市場(chǎng),美國(guó)具備一定規(guī)模出口LNG的基本條件。除薩賓LNG出口項(xiàng)目外,目前美國(guó)能源部還批準(zhǔn)了另外7個(gè)項(xiàng)目向其自由貿(mào)易協(xié)定國(guó)出口LNG資源。

2 美國(guó)出口LNG的價(jià)格競(jìng)爭(zhēng)力

美國(guó)出口LNG的成本競(jìng)爭(zhēng)力是決定項(xiàng)目可行性的關(guān)鍵因素。澳大利亞LNG出口項(xiàng)目是近年來(lái)世界新建LNG出口項(xiàng)目的主力,2008年以來(lái)進(jìn)行最終投資決策的澳大利亞LNG出口項(xiàng)目占世界LNG出口項(xiàng)目規(guī)模的70%。因此,筆者首先對(duì)美國(guó)LNG出口項(xiàng)目與澳大利亞新建LNG出口項(xiàng)目的上游、中游和運(yùn)輸成本進(jìn)行了對(duì)比。

此外,美國(guó)薩賓LNG出口價(jià)格與美國(guó)天然氣價(jià)格掛鉤,受到美國(guó)天然氣價(jià)格的影響。同時(shí),美國(guó)出口LNG又會(huì)調(diào)整美國(guó)天然氣市場(chǎng)供需關(guān)系,反過(guò)來(lái)影響美國(guó)天然氣價(jià)格。為此,筆者還分析了美國(guó)出口LNG對(duì)美國(guó)天然氣價(jià)格的影響。

2.1 美國(guó)與澳大利亞出口LNG成本對(duì)比

2.1.1 美國(guó)具有天然氣上游開(kāi)發(fā)成本優(yōu)勢(shì)

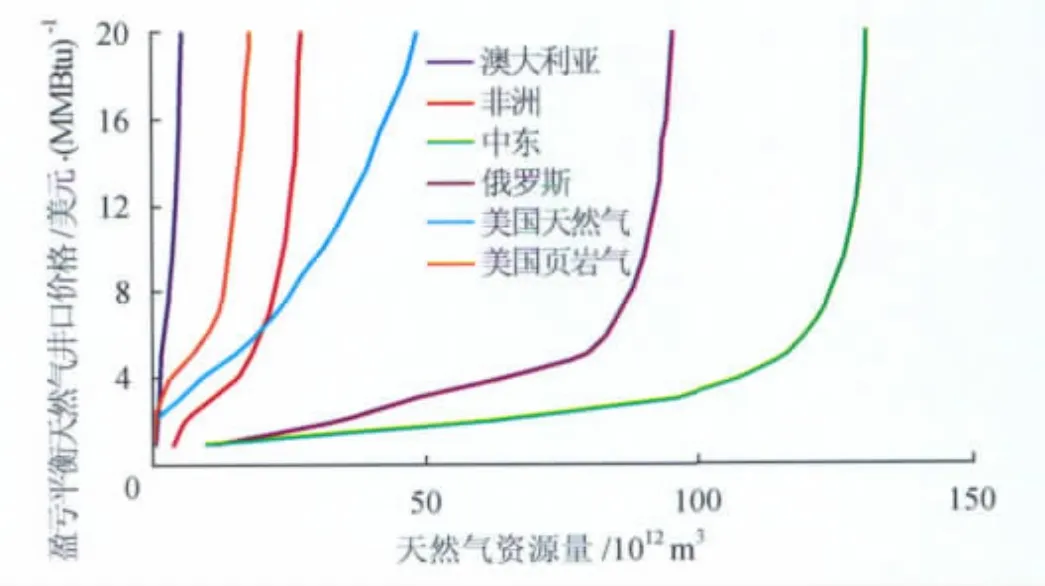

圖2 世界各地盈虧平衡天然氣井口價(jià)格對(duì)比圖[11]

根據(jù)美國(guó)麻省理工大學(xué)的研究結(jié)果[11](圖2),在相同的資源開(kāi)采量下,美國(guó)天然氣的井口價(jià)明顯低于澳大利亞,特別是美國(guó)頁(yè)巖氣上游成本較低,出口天然氣的經(jīng)濟(jì)性更好。近年來(lái),這一價(jià)格趨勢(shì)已經(jīng)在美國(guó)和澳大利亞天然氣市場(chǎng)中有所體現(xiàn)。澳大利亞LNG主要生產(chǎn)地區(qū)西澳大利亞的天然氣價(jià)格從2006年的2.48美元/MMBtu持續(xù)增長(zhǎng)到2010年的3.99美元/MMBtu[12],呈上漲趨勢(shì)。而美國(guó)Henry Hub天然氣價(jià)格從2006年的6.76美元/MMBtu增長(zhǎng)到2008年8.85美元/MMBtu后,在2010年下降到4.39美元/MMBtu,2011年下降到4.04美元/MMBtu,2012年1—3月平均僅2.50美元/MMBtu。

2.1.2 中游液化廠建設(shè)具有成本優(yōu)勢(shì)

由于原材料價(jià)格上漲、本地人力資源不足和環(huán)境保護(hù)嚴(yán)格等原因,目前澳大利亞新建LNG出口項(xiàng)目投資額大幅上升。據(jù)筆者估計(jì),2011年在建和規(guī)劃中的澳大利亞LNG出口項(xiàng)目單位銘牌產(chǎn)能投資額均超過(guò)1 200美元/t(圖3)。反觀美國(guó)基于已建成LNG接收站改建的LNG出口項(xiàng)目,無(wú)需選址征地,追加環(huán)保成本低,碼頭、儲(chǔ)罐、管道等大量基礎(chǔ)設(shè)施無(wú)需重復(fù)建設(shè),因此液化廠建設(shè)具有非常明顯的成本優(yōu)勢(shì)。以薩賓LNG出口項(xiàng)目為例,其單位銘牌產(chǎn)能投資額僅約430美元/t(液化廠一期建設(shè)總產(chǎn)能每年900×104t,一期項(xiàng)目總投資額約39×108美元),僅為同期澳大利亞新建LNG出口項(xiàng)目的1/3左右。預(yù)計(jì)美國(guó)薩賓LNG出口項(xiàng)目的液化成本為1.5~2美元/MMBtu,而相應(yīng)澳大利亞LNG出口項(xiàng)目的液化成本至少將達(dá)到3.5美元/MMBtu,差距為2~3美元/MMBtu。澳大利亞大批項(xiàng)目的集中建設(shè)更加劇了人力資源的壓力和項(xiàng)目延期投產(chǎn)的風(fēng)險(xiǎn),且新出臺(tái)的碳稅政策和高企的匯率也將進(jìn)一步降低其LNG出口項(xiàng)目的經(jīng)濟(jì)性。

圖3 澳大利亞新建LNG項(xiàng)目與美國(guó)薩賓項(xiàng)目投資成本對(duì)比圖

2.1.3 運(yùn)輸成本的增長(zhǎng)不足以抵消液化成本的差異

相比澳大利亞LNG出口項(xiàng)目,美國(guó)墨西哥灣及東海岸到東北亞的運(yùn)距增加7 500~8 000海里(1海里=1.852 km)。筆者假設(shè)以容積為16.5×104m3的常規(guī)LNG船型進(jìn)行LNG運(yùn)輸,用LNG蒸發(fā)氣驅(qū)動(dòng),船租費(fèi)率90 000美元/d。與澳大利亞?wèn)|海岸至東北亞地區(qū)的運(yùn)費(fèi)相比,在國(guó)際油價(jià)為110美元/桶(1桶=0.159 m3)時(shí)對(duì)應(yīng)運(yùn)輸成本增加1.7~1.9美元/MMBtu。綜合考慮上游及中游成本,美國(guó)LNG出口至東北亞地區(qū)具有價(jià)格競(jìng)爭(zhēng)力。

2.2 美國(guó)出口LNG對(duì)美國(guó)天然氣價(jià)格的影響

2.2.1 本文分析結(jié)果

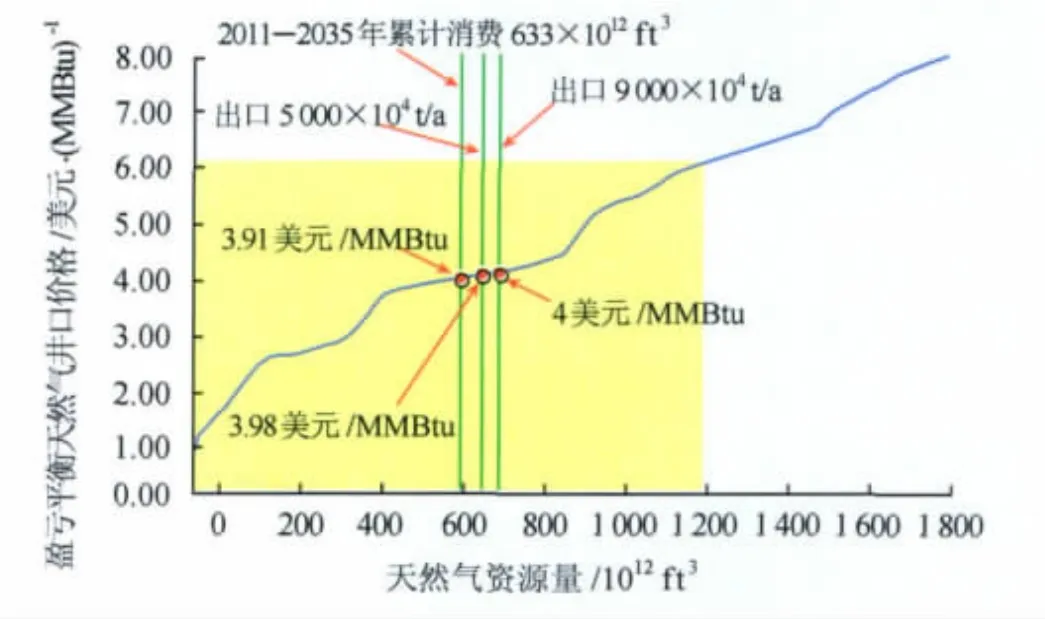

筆者對(duì)LNG出口造成美國(guó)天然氣價(jià)格上漲的分析基于美國(guó)天然氣的開(kāi)發(fā)成本:即以德勤咨詢公司和英國(guó)天然氣集團(tuán)的美國(guó)天然氣供應(yīng)—價(jià)格曲線為基礎(chǔ),考慮2011—2035年不出口LNG和出口LNG兩種情景下的長(zhǎng)期天然氣需求增量變化對(duì)美國(guó)天然氣價(jià)格的影響(圖4、5)。未來(lái)長(zhǎng)期市場(chǎng)需求變化對(duì)價(jià)格的影響取決于供應(yīng)—價(jià)格曲線對(duì)應(yīng)位置處的斜率。

圖4 美國(guó)天然氣供應(yīng)曲線圖

圖5 美國(guó)天然氣供應(yīng)曲線圖

在不出口LNG情景下的美國(guó)基礎(chǔ)需求量取2011年美國(guó)能源部能源信息署預(yù)測(cè)的2011—2035年累計(jì)天然氣需求量633×1012ft3(約合18×1012m3,即圖4和圖5中最左側(cè)的豎線)。最左側(cè)豎線與供應(yīng)—價(jià)格曲線的交點(diǎn)即為不考慮LNG出口下美國(guó)天然氣對(duì)應(yīng)的平均開(kāi)發(fā)成本,德勤咨詢公司供應(yīng)—價(jià)格曲線對(duì)應(yīng)天然氣井口價(jià)格3.91美元/MMBtu,英國(guó)天然氣集團(tuán)供應(yīng)—價(jià)格曲線對(duì)應(yīng)美國(guó)Henry Hub天然氣價(jià)格3.19美元/MMBtu。

當(dāng)前美國(guó)10個(gè)已批準(zhǔn)或在申請(qǐng)中的LNG出口項(xiàng)目中,薩賓、自由港和查爾斯湖LNG項(xiàng)目籌備較早,產(chǎn)能共計(jì)近5 000×104t/a。美國(guó)LNG出口項(xiàng)目預(yù)計(jì)2015—2017年投產(chǎn),至2035年約運(yùn)行20年。考慮5 000×104t/a(僅薩賓、自由港和查爾斯湖LNG項(xiàng)目投產(chǎn))和9 000×104t/a(已批準(zhǔn)向自由貿(mào)易協(xié)定國(guó)的8個(gè)LNG出口項(xiàng)目全部投產(chǎn))兩種情況下對(duì)應(yīng)天然氣開(kāi)發(fā)成本的變化。為求最大價(jià)格上升幅度,20年內(nèi)所有LNG出口項(xiàng)目均取其銘牌產(chǎn)能,暫不考慮產(chǎn)能漸增。20年每年5 000×104t LNG出口約對(duì)應(yīng)44×1012ft3的新增天然氣需求,20年每年9 000×104t LNG出口則對(duì)應(yīng)約91×1012ft3。將圖4和圖5中最左側(cè)的豎線分別向右平移44×1012ft3和91×1012ft3,與供應(yīng)—價(jià)格曲線對(duì)應(yīng)的交點(diǎn)即為出口LNG情景下需求增長(zhǎng)后的美國(guó)平均天然氣開(kāi)發(fā)成本。

可以看出:①如果5 000×104t LNG產(chǎn)能投產(chǎn),以德勤咨詢公司的供應(yīng)—價(jià)格曲線為基礎(chǔ),筆者分析美國(guó)天然氣平均井口價(jià)格將上漲0.07美元/MMBtu;以英國(guó)天然氣集團(tuán)的供應(yīng)—價(jià)格曲線為基礎(chǔ),筆者分析美國(guó) Henry Hub天然氣價(jià)格將上漲0.2美元/MMBtu。②如果9 000×104t LNG產(chǎn)能投產(chǎn),以德勤咨詢公司的供應(yīng)—價(jià)格曲線為基礎(chǔ),筆者分析美國(guó)天然氣平均井口價(jià)格將上漲0.09美元/MMBtu;以英國(guó)天然氣集團(tuán)的供應(yīng)—價(jià)格曲線為基礎(chǔ),筆者分析美國(guó)Henry Hub天然氣價(jià)格將上漲0.64美元/MMBtu。2.2.2 與其他機(jī)構(gòu)研究成果的對(duì)比分析

2010—2011年,多家美國(guó)LNG出口項(xiàng)目及咨詢公司就美國(guó)LNG出口對(duì)美國(guó)天然氣價(jià)格的影響進(jìn)行了分析[9,13-16]。由于研究時(shí)間及方法不同,各機(jī)構(gòu)所采用的假設(shè)條件有所差異。其中,薩賓、查爾斯湖和卡梅倫LNG項(xiàng)目均以同年美國(guó)能源部能源信息署預(yù)測(cè)的美國(guó)天然氣消費(fèi)量為基礎(chǔ),2015—2035年預(yù)計(jì)消費(fèi)(0.62~0.75)×1012m3/a;灣角(Cove Point)LNG項(xiàng)目和德勤咨詢公司則對(duì)2011年美國(guó)能源部能源信息署預(yù)測(cè)的電力板塊天然氣需求放大了50%,其他行業(yè)則不變,2015—2035年預(yù)計(jì)消費(fèi)(0.72~0.84)×1012m3/a。在美國(guó)LNG出口量上,薩賓LNG項(xiàng)目假設(shè)出口1 600×104t/a,灣角LNG項(xiàng)目為5 680×104t/a,卡梅倫LNG項(xiàng)目為800×104t/a,查爾斯湖LNG項(xiàng)目和德勤咨詢公司均為4 800×104t/a。

盡管研究假設(shè)條件不同,除灣角LNG項(xiàng)目預(yù)計(jì)LNG出口將導(dǎo)致美國(guó)Henry Hub天然氣價(jià)格最多上漲0.9美元/MMBtu外,其他機(jī)構(gòu)的研究結(jié)果均在0.5美元/MMBtu以內(nèi),LNG出口所導(dǎo)致其天然氣價(jià)格上漲有限。

2012年1月,應(yīng)美國(guó)能源部化石能源辦公室要求,美國(guó)能源部能源信息署就4種情形下LNG出口對(duì)美國(guó)天然氣價(jià)格的影響進(jìn)行了研究[17]。研究以2011年美國(guó)能源部能源信息署發(fā)布的美國(guó)天然氣市場(chǎng)預(yù)測(cè)為基礎(chǔ),考慮了每年4 800×104t和9 600×104t兩種最終達(dá)產(chǎn)LNG出口量、以每年800×104t和2 400×104t的速度漸增4種情況。在模型中最激進(jìn)的情形下(LNG出口項(xiàng)目4年內(nèi)完全投產(chǎn),最終每年出口9 600×104t),2012—2035年美國(guó)天然氣井口價(jià)格最多將上漲1.54美元/MMBtu;在模型中最保守的情形下(LNG出口項(xiàng)目4年內(nèi)完全投產(chǎn),最終每年出口4 800×104t),2012—2035年美國(guó)天然氣井口價(jià)格最多將上漲0.69美元/MMBtu。

由于研究的4種情況由美國(guó)能源部化石能源辦公室給出,并非根據(jù)LNG產(chǎn)業(yè)實(shí)踐經(jīng)驗(yàn)選取,因此筆者對(duì)美國(guó)能源部能源信息署的分析持不同觀點(diǎn)。

1)從世界LNG產(chǎn)業(yè)發(fā)展歷史看,受到建設(shè)和銷售等方面局限,在4年內(nèi)投產(chǎn)9 600×104t/a LNG產(chǎn)能幾乎沒(méi)有可能,即使在天然氣資源豐富、國(guó)內(nèi)需求有限、擁有眾多國(guó)際一流石油公司協(xié)助的卡塔爾,也經(jīng)過(guò)了13年的時(shí)間才達(dá)到7 700×104t/a的LNG出口量。

2)對(duì)于美國(guó)不依托已有LNG接收設(shè)施的新建LNG出口項(xiàng)目,由于成本、環(huán)境評(píng)價(jià)、征地等方面的限制且美國(guó)Henry Hub天然氣價(jià)格波動(dòng)性較大,其價(jià)格競(jìng)爭(zhēng)力大打折扣,因此可能性不大。對(duì)于將已建LNG接收站改建為L(zhǎng)NG出口設(shè)施,美國(guó)目前共有12座運(yùn)營(yíng)和在建的LNG接收站,總進(jìn)口能力為14 400×104t/a,已批準(zhǔn)的擴(kuò)建工程將使總進(jìn)口能力增至16 800×104t/a。這12個(gè)LNG接收站中,有些受技術(shù)條件限制無(wú)法將海岸設(shè)施改為出口用途,例如馬薩諸塞州Everett和佐治亞州Elba島LNG接收站;另有一些接收站(例如墨西哥灣的Golden Pass LNG接收站)改為出口用途不符合股東和運(yùn)營(yíng)者的意圖。9 600×104t/a的LNG出口量意味著將所有剩余接收設(shè)施全部改為出口用途(假設(shè)不同時(shí)進(jìn)行進(jìn)、出口),筆者認(rèn)為可能性不大。

3)能源安全問(wèn)題一直是美國(guó)社會(huì)的重要議題,大量出口天然氣在美國(guó)社會(huì)難免引起爭(zhēng)議。

總之,結(jié)合目前美國(guó)LNG出口項(xiàng)目的申請(qǐng)和批準(zhǔn)情況,美國(guó)難以在短時(shí)間內(nèi)實(shí)現(xiàn)每年5 000×104t以上的LNG資源出口。因此,背靠美國(guó)大量成本較低的天然氣資源,LNG出口造成美國(guó)天然氣價(jià)格大幅上漲的可能性不大。

3 美國(guó)出口LNG給進(jìn)口國(guó)帶來(lái)的機(jī)遇與挑戰(zhàn)

3.1 機(jī)遇

在上述分析的基礎(chǔ)上,筆者認(rèn)為美國(guó)出口LNG給LNG進(jìn)口國(guó)帶來(lái)了重大的機(jī)遇。

1)美國(guó)出口LNG增加了世界LNG供應(yīng),特別是眾多的美國(guó)出口LNG項(xiàng)目改變了世界長(zhǎng)期LNG市場(chǎng)供需預(yù)期。

2)美國(guó)出口LNG將使世界各地LNG市場(chǎng)和天然氣市場(chǎng)相互影響進(jìn)一步加深,具有成本競(jìng)爭(zhēng)力的美國(guó)出口LNG將有可能拉低亞洲長(zhǎng)期LNG價(jià)格水平,有助于縮小世界各區(qū)域天然氣價(jià)格的差距。

3)美國(guó)出口LNG的目的地靈活性將進(jìn)一步增強(qiáng)世界LNG市場(chǎng)的流動(dòng)性,促進(jìn)世界LNG貿(mào)易的發(fā)展。

3.2 挑戰(zhàn)

對(duì)LNG進(jìn)口國(guó)來(lái)說(shuō),美國(guó)出口LNG也面臨諸多需要審慎應(yīng)對(duì)的挑戰(zhàn)。

1)目前美國(guó)政府對(duì)于天然氣出口的態(tài)度尚不明朗,受美國(guó)國(guó)內(nèi)政治因素影響,美國(guó)政府可能以能源安全為理由撤銷向非自由貿(mào)易協(xié)定國(guó)出口LNG,從而影響美國(guó)出口LNG的穩(wěn)定性和可靠性;美國(guó)LNG出口項(xiàng)目的經(jīng)濟(jì)性難以避免地受到美國(guó)稅收、匯率、環(huán)保等方面政策的影響。

2)未來(lái)美國(guó)天然氣市場(chǎng)價(jià)格變動(dòng)難以準(zhǔn)確預(yù)測(cè),受颶風(fēng)、嚴(yán)寒、國(guó)際油價(jià)等多重因素影響,歷史上美國(guó)天然氣價(jià)格多次出現(xiàn)短期大幅波動(dòng),2005和2008年颶風(fēng)就曾導(dǎo)致美國(guó)Henry Hub天然氣價(jià)格出現(xiàn)飆漲,因此短期市場(chǎng)波動(dòng)對(duì)于美國(guó)出口LNG的影響有待進(jìn)一步深入研究。

4 結(jié)論與建議

美國(guó)是世界第一大天然氣市場(chǎng),2005年以來(lái)對(duì)國(guó)際LNG市場(chǎng)產(chǎn)生了重要影響。當(dāng)前美國(guó)大批LNG項(xiàng)目申請(qǐng)將本土氣液化出口,美國(guó)可能成為世界LNG資源的重要潛在來(lái)源,全面深入研究美國(guó)天然氣市場(chǎng)及美國(guó)出口LNG項(xiàng)目具有十分重要的指導(dǎo)意義和現(xiàn)實(shí)意義。

經(jīng)過(guò)系統(tǒng)分析,筆者得出以下結(jié)論和建議:

1)在美國(guó)天然氣需求量增長(zhǎng)緩慢的形勢(shì)下,以其豐富而低成本的天然氣資源作為支撐,美國(guó)具備規(guī)模出口LNG的基本條件。與澳大利亞出口LNG項(xiàng)目相比,美國(guó)出口LNG至東北亞地區(qū)具有綜合成本優(yōu)勢(shì)。同時(shí),美國(guó)出口LNG導(dǎo)致美國(guó)天然氣價(jià)格大幅上漲的可能性不大。

2)對(duì)LNG進(jìn)口國(guó)而言,美國(guó)出口LNG將增加世界LNG供應(yīng),使世界各地LNG市場(chǎng)和天然氣市場(chǎng)相互影響進(jìn)一步加深,有助于縮小世界各區(qū)域天然氣價(jià)格差距,但同時(shí)也需認(rèn)真研究應(yīng)對(duì)美國(guó)天然氣出口政策變動(dòng)和天然氣價(jià)格波動(dòng)的方法和策略。

3)當(dāng)前世界天然氣市場(chǎng)更加復(fù)雜多變,各區(qū)域市場(chǎng)聯(lián)系日益緊密,而我國(guó)在這一領(lǐng)域研究仍顯薄弱,建議進(jìn)一步加強(qiáng)對(duì)全球天然氣市場(chǎng)的深入分析與研究,及時(shí)調(diào)整對(duì)外資源合作與開(kāi)發(fā)策略,促進(jìn)我國(guó)天然氣和LNG產(chǎn)業(yè)的可持續(xù)發(fā)展。

[1]鄭洪弢,孟勐.日本地震對(duì)世界和我國(guó)液化天然氣產(chǎn)業(yè)的影響[J].中國(guó)能源,2011,33(6):14-17.

[2]U.S.Department of Energy.Summary of LNG Export Applications[EB/OL].(2012-03-28)[2012-04-11]http:∥fossil.energy.gov/programs/gasregulation/LNG_Summary_Table_3_23_12.2.pdf.

[3]U.S.Energy Information Administration.Annual Energy Outlook 2011[R/OL].[2012-04-11]http:∥www.eia.gov/forecasts/archive/aeo11/pdf/0383(2011).pdf

[4]U.S.Energy Information Administration.AEO 2012 Early Release Overview[R/OL].[2012-04-11]http:∥www.eia.gov/forecasts/aeo/er/pdf/0383er(2012).pdf

[5]BP.BP Statistical Review of World Energy June 2011[R/OL].[2012-04-11]http:∥www.bp.com/liveassets/bp_internet/globalbp/globalbp_uk_english/reports_and_publications/statistical_energy_review_2011/STAGING/local_assets/pdf/statistical_review_of_world_energy_full_report_2011.pdf.

[6]U.S.Energy Information Administration.Annual Energy Outlook 2010[R/OL].[2012-04-11]http:∥www.eia.gov/forecasts/archive/aeo10/index.html.

[7]U.S.Energy Information Administration.Annual Energy Outlook 2009[R/OL].[2012-04-11]http:∥www.eia.gov/forecasts/archive/aeo09/index.html.

[8]Sabine Pass Liquefaction,LLC.Application of Sabine Pass Liquefaction,LLC for Long-term Authorization to Export Liquefied Natural Gas to Non-Free Trade Agreement Countries[R/OL].[2012-04-11]http:∥www.fossil.energy.gov/programs/gasregulation/authorizations/Orders_Issued_2010/10_111sabine.pdf.

[9]Deloitte Center for Energy Solutions,Deloitte MarketPoint LLC.Made in America the Economic Impact of LNG Exports from the United States[R/OL].[2012-04-11]http:∥www.deloitte.com/view/en_US/us/Industries/oil-gas/9f70dd1cc9324310Vgn VCM1000001a56f00aRCRD.htm.

[10]Elizabeth Spomer.The Outlook for US LNG Exports[C/OL].[2012-04-11]http:∥core.theenergyexchange.co.uk/agile_assets/1525/Elizabeth_Spomer.pdf.

[11]Massachusetts Institute of Technology.The Future of Natural Gas[R/OL].[2012-04-11]http:∥web.mit.edu/mitei/research/studies/report-natural-gas.pdf.

[12]Department of Resources Energy and Tourism,Australian Government.Energy in Australia 2012[R/OL].[2012-04-11]http:∥www.bree.gov.au/documents/publications/energy/energy-in-australia-2012.pdf.

[13]Navigant Consulting,Inc.Market Analysis for Sabine Pass LNG Export Project[R/OL].[2012-04-11]http:∥www.fossil.energy.gov/programs/gasregulation/authorizations/Orders_Issued_2010/10_111sabine.pdf.

[14]Lake Charles Exports,LLC.Application of Lake Charles Exports,LLC for Long-term Authorization to Export Liquefied Natural Gas to Non-Free Trade Agreement Countries[R/OL].[2012-04-11]http:∥www.fossil.energy.gov/programs/gasregulation/authorizations/2011_applications/11_59_lng.pdf.

[15]Navigant Consulting,Inc.North American Gas System Model to 2040[R/OL].[2012-04-11]http:∥www.fossil.energy.gov/programs/gasregulation/authorizations/2011_applications/11-128-LNG.pdf.

[16]Black & Veatch.Price Response to incremental LNG Export Demand (Based on DOE/EIA Annual Energy Outlook 2011 Forecast)[R/OL].[2012-04-11]http:∥www.fossil. energy. gov/programs/gasregulation/authorizations/2011_applications/11_145_lnga.pdf.

[17]U.S.Energy Information Administration.Effect of Increased Natural Gas Exports on Domestic Energy Markets as requested by the Office of Fossil Energy[R/OL].[2012-04-11]http:∥www.eia.gov/analysis/requests/fe/

10.3787/j.issn.1000-0976.2012.06.023

2012-02-27 編輯 趙 勤)

羅偉中,1961年生,高級(jí)工程師,碩士;畢業(yè)于美國(guó)得州理工大學(xué)石油工程專業(yè);長(zhǎng)期從事天然氣及發(fā)電領(lǐng)域科研工作,現(xiàn)任中海石油氣電集團(tuán)副總經(jīng)理兼中海油氣電集團(tuán)國(guó)際貿(mào)易有限公司總經(jīng)理。地址:(100027)北京市朝陽(yáng)區(qū)東三環(huán)北路甲2號(hào)京信大廈25層。

孟勐,13810489373。E-mail:mengmeng2@cnooc.com.cn