服務業與巴拉薩-薩繆爾森效應

2012-09-10 07:25:10上海大學經濟學院陳穎

中國商論 2012年28期

上海大學經濟學院 陳穎

服務業的發展狀況與發展水平,是衡量一個國家和地區經濟發展水平的重要標志,也反映了一個國家和地區的經濟發展階段。雖然服務的產生要追溯到很久以前,但是服務作為產業,其發展與研究的歷史是從20世紀后半期逐步開始的。特別是“二戰”之后,全球產業發展出現嶄新的跡象,經濟全球化趨勢進一步加強,對外投資和跨國公司進一步發展,服務業成為各國經濟發展的重要組成部分。深刻認識服務業的發展規律,分析服務業發展優勢,把握服務業發展方向,對于實現產業升級,提升國民經濟發展水平具有重要的戰略意義。當前,中國正處于經濟快速成長和結構變動的時期,正確認識服務業的發展及其重要性,對于新時期中國的發展具有重要意義。

1 服務業中的巴拉薩-薩繆爾森效應

1.1 巴薩效應的產生背景和主要內容

巴拉薩-薩繆爾森假說是在20世紀60年代有關美元匯率的政策討論中提出的,其直接內容是揭示購買力評價作為均衡匯率解釋理論存在系統性偏差。1964年,巴拉薩在他的論文《The Purchasing-Power Parity Doctrine:A Reappraisal》中,嘗試對PPP進行系統的清算,以探求造成現實匯率對PPP普遍長期偏離的原因。他認為這種偏離不是隨機的、偶然的,而是一種系統性的偏離,偏離的程度在總體上與經濟發展水平相關。同年,薩繆爾森也發表了一篇論文,其出發點、分析角度以及分析方法與巴拉薩基本一致,因此他們的見解被合稱為“巴拉薩-薩繆爾森效應”。巴拉薩提出這一假說時采用5個逐漸推進的分論點闡述:

(1)當不存在貿易限制時,考慮運輸成本的范圍內,可貿易品的價格通過匯率而達到一致,即可貿易品滿足購買力平價;(2)在價格等于邊際成本的假定下,不同國家可貿易品部門的工資水平差異將與這一部門的生產率水平差異相對應;同時一國內部的勞動力流動將使得每個經濟體內部工資均等及非貿易部門的工資等于貿易部門的工資;(3)非貿易部門(如服務部門)與可貿易部門相比,國際間的生產率差異較小,在各國內部工資均等化的作用下,生產率較高的國家由于工資水平較高,其服務業價格水平將更為昂貴;(4)因為服務業進入到了購買力平價的計算中,但是并不直接影響匯率,因此,兩國貨幣的購買力平價水平,在用具有較高生產率國家的貨幣為單位衡量時,將低于均衡的匯率水平;(5)兩國間可貿易品部門的勞動生產率差異越大,這兩國工資與服務業價格的差異就越大,相應的購買力平價與均衡匯率水平之間的缺口就越大。

1.2 數據資料和實證研究

巴薩效應問世以來,經濟學界已經對其進行了大量檢驗。已有的文獻中,很多發達國家被證明遵循巴薩效應。但是,巴薩效應對發展中經濟體的實際匯率解釋能力較弱。這些研究大體都采用了三種研究方法。第一種是利用時間序列數據分析某一特定國家在一段時間內巴拉薩-薩繆爾森效應。如Hsieh1982 《The determinants of the real exchange rate》。第二種是利用橫截面數據,通過研究在一定時點上不同國家的相對價格分布形態來考察。一般是用人均收入來代表相對勞動生產率,進一步觀察和估計不同經濟體人均收入與實際匯率之間的關系,如巴拉薩1964《The Purchasing-Power Parity Doctrine: A Reappraisal》。第三種是估計基本均衡實際匯率的計量研究,這類研究通常是在討論均衡實際匯率的決定因素中,包含了巴拉薩-薩繆爾森效應這個變量,同樣也常用人均收入或者人均GDP來代替勞動生產率。如Edwards1989 《Real Exchange Rate,Devaluation and Adjustment:Exchange Rate Policy in Developing Country》。

巴薩效應的研究,需要兩方面數據,一是實際匯率數據,二是相關部門勞動生產率數據。以往的文章均通過觀察平均就業人員GDP、人均GDP等總量生產率指標來代替勞動生產率,這是建立在總體經濟增長與可貿易部門勞動生產率相對增長大致同步的基礎上。本文將采用同樣的方法,以服務業人均收入作為服務業勞動生產率替代指標來估計巴拉薩-薩繆爾森效應,即用第三產業GDP和就業人數計算服務業勞動生產率。以往研究中常把服務產品當作不可貿易品,但是現實中,服務業產品兼有可貿易性與不可貿易性。所以,研究服務業的巴薩效應存在合理性。實際匯率數據來源于外匯管理局,采用直接標價法表示,相對人均收入的數據來源于美國統計局。

1.3 實證分析

本文主要采用時間序列數據,研究中國和美國2000~2009年間的服務部門是否存在巴薩效應。實際匯率通過以下公式計算:

該式中,e代表兩國實際匯率,P代表中國的物價水平,E代表以直接標價法表示的中美兩國的名義匯率,代表美國的物價水平。

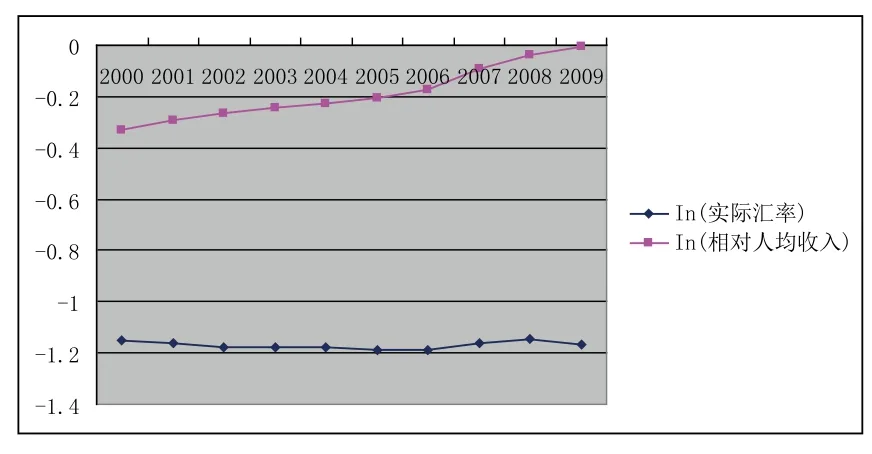

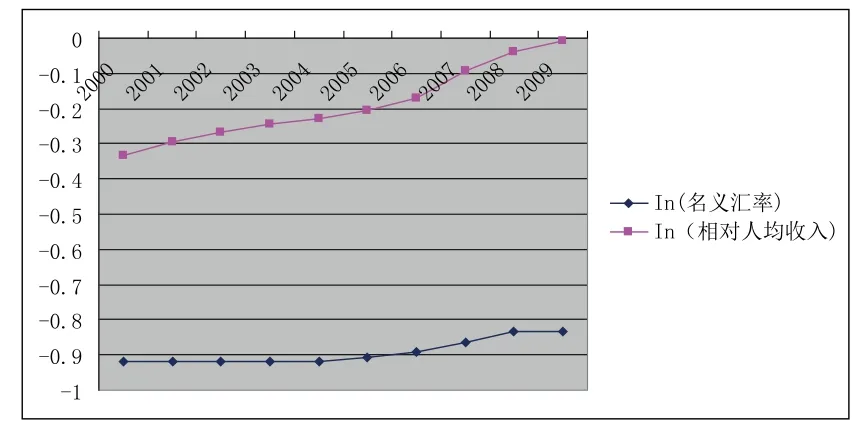

相對人均收入指的是用購買力平價計算的各個經濟體的人均收入與美國人均收入的比率,相對人均收入提高,說明該經濟體增長速度快于美國;實際匯率指的是各個經濟體的貨幣與美國的雙邊實際匯率,實際匯率上升,表明該經濟體貨幣升值。圖1顯示了2000~2009年間中美兩國服務部門相對人均收入變化與實際匯率變化的關系。由圖1可以看出,兩者并不是一致的,即當相對人均收入最低時,實際匯率不是最低,實際匯率的變化較為復雜。由圖2,則可以得出兩國的相對人均收入變化與名義匯率變化基本一致,即當服務部門相對人均收入較低時,名義匯率較低;當服務部門相對人均收入較高時,名義匯率也較高。

時間序列數據在使用前要先進行平穩性檢驗,采用單位根檢驗法。檢驗結果ADF的值小于顯著性水平5%時的值,不存在單位根,數據是平穩的。為了進一步說明兩者之間的關系,本文將采用最小二乘估計法,建立以下模型,進行回歸分析:

其中 為第t年用直接標價法表示的中國與美國的雙邊實際匯率, 為第t年中國與美國服務業的人均收入的比率。這里 是我們實證檢驗的核心,它的值的正負性反映了巴薩效應的存在與否。若為正值,且統計上顯著,則存在巴薩效應。

由表4中的回歸結果,可估算出模型為:

由實證結果, 的系數 為正,但是其在統計上不顯著,可見巴薩效應在中國與美國的服務部門是不存在的。不顯著的原因將在下文進行分析。

圖1 中國與美國服務部門相對人均收入與實際匯率的變動

圖2 中國與美國服務部門相對人均收入與名義匯率的變動

2 實證結果

美國的服務業比例占GDP總量的70%左右 ,中國只占40%左右,總體水平上存在較大差距。但是隨著近年來,中國對服務業發展的重視,服務業的體制的進一步改革,使得我國服務業有較大的進步,1978~2005年間,中國服務業的平均增速超過10%,高于同期國內生產總值的增長。如圖1所示,中美服務部門相對人均收入隨著時間推移逐步增長,說明中國服務業的發展速度快于美國。經過計算,美國服務業GDP年均增長率約為4%,中國為16%。在匯率方面,由中美名義匯率的數據可以看出,名義匯率2000~2001年是降低的,但是至2001~2009年均是上升的;實際匯率2000~2006年是下降的,2006~2008年轉而上升,2008~2009年又開始下降。隨著中美服務部門人均收入的遞增,實際匯率不是嚴格一致的遞增,而是呈現波動的態勢,所以在中美兩國的服務業不存在巴薩效應。

3 結語

巴薩效應在中美兩國服務部門失效的主要原因可能有:

(1)2000~2005年中國實行盯住匯率制。中國人民幣匯率機制是非市場化的, 由于盯住美元匯率,實際匯率幾乎完全由該種匯率制度決定,勞動生產率的變化無法影響實際匯率,從而巴薩效應失效。我國不像美國是完全浮動匯率制,因為中國并不存在實行完全浮動匯率的條件:資本無法完全自由流動;市場機制仍然不夠完善;金融業發展起步較晚,各方面體制和法律都不完善。(2)中國勞動力資源豐富,當一部門勞動生產率提高時,大批勞動力從城市涌向農村,則該部門工資并不會上漲,從而不會引起匯率變化,巴薩效應失效。中國與發達國家在經濟結構、體制等各個方面存在很大差異,這可能是巴薩效應失效的原因之一。(3)中國和美國工資體制方面的差異,中國的工資上漲速度低于美國,即使中國的勞動生產率大于美國,可能中國的工資上漲幅度仍小于美國,就會削弱巴薩效應。這個問題的根源可能還有關于保障工資的法律及勞動力供給過多方面的原因。

[1]Balassa Bela.The Purchasing-Power Parity Doctrine: A Reappraisal[J].The Journal of Political Economy, 1964,72(6).

[2]Canzoneri M., Cumby, R1and Diba, B.Relative Productivity and the Real Exchange Rate in the Long-Run [J].CEPR Discussion Paper,1996.

[3]Samuelson, Paul.Theoretical notes on trade pronlems[J],The Review of Economics and Statistics,1964,46.

[4]Strauss, J.The Cointegrating Ralationship Between Productivity, Real Exchange Rates and PurchasingPower Parity [J].Journal of Macroeconomics, 1996(18).

[5]陳志昂,方霞.人民幣購買力平價和實際匯率分析——兼評巴拉薩-薩繆爾森假說[J].浙江社會科學,2004(10).

[6]高志宏,侯杰.巴拉薩-薩繆爾森效應研究述評[J].經濟評論,2007(7).

[7]巍佳.巴薩效應在中國適用性的實證分析[J].特區經濟,2008(5).

[8]盧鋒,韓曉亞.長期經濟增長與實際匯率演變——巴拉薩-薩繆爾森效應假說及經驗數據[J].經濟研究,2006(7).

[9]盧鋒,劉鎏.我國兩部門勞動生產率增長及國際比較(1978-2005)——巴拉薩-薩繆爾森效應與人民幣實際關系的重新考察[J].經濟學,2007(6).

[10]馬君潞,呂劍.巴拉薩-薩繆爾森效應假說:研究進展及其啟示[J].2008(7).

[11]姚洋,王澤填.結構轉型與巴拉薩-薩繆爾森效應[J].世界經濟,2009(4).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

中學物理·高中(2016年12期)2017-04-22 11:53:03