基于主成分分析的企業業績評價指標改進研究——以汽車行業上市公司為例

2012-08-27 05:35:48

中國商論 2012年22期

1 研究背景和意義

當前,由于經濟全球化的深入,我國企業面臨的內外部經濟環境日趨復雜。復雜多變的經濟形勢要求企業的決策層能夠對企業業績有一個準確全面的評價,綜合把握住影響自身業績的關鍵因素。對于大型上市公司的決策層來說,尤其如此。

然而,傳統以財務指標為主的企業業績評價指標體系,具有一定的片面性。本文基于這樣的背景,在傳統企業業績評價指標體系的基礎上,借鑒現代戰略業績評價指標體系的構想和指標設計思路,運用財務指標改進和非財務指標改進相整合的原理,提出企業業績評價指標的新體系。并以汽車行業上市公司的數據為例,運用該指標體系對其數據進行主成分分析,提煉出評價汽車行業上市公司業績的關鍵因素并得出評價結果,以供其他行業參考。

2 現行企業業績評價指標體系的缺陷

2.1 傳統企業業績評價指標體系的缺陷

隨著經濟全球化的進一步深入,特別是在我國目前經濟形勢復雜多變的轉型時期,企業決策層僅僅評價其經營的最終業績是遠遠不夠的,要求其能夠綜合評價包括過程業績在內的全面業績,及時準確地把握企業整體運營狀況。在此背景下,傳統企業業績評價指標體系所存在的缺陷也日益顯露出來,其主要表現在:缺少評價企業價值增值的指標、財務指標的會計數據基礎存在缺陷、沒有明確區分經營活動和金融活動對其指標的影響和沒有重視非財務指標。

2.2 現代戰略業績評價指標體系的缺陷

現代戰略業績評價指標體系在實踐中也顯現了一些問題,如:獲取數據成本較高、非財務指標數據衡量標準多樣,難以統一到貨幣標準、缺乏統計上的可靠性、缺乏一個完整的指標體系。

3 企業業績評價指標體系的改進設計

本文針對傳統和現代戰略業績評價指標體系的不足,在傳統企業業績評價指標體系的基礎上,整合現代戰略業績評價指標體系的改進構想,借鑒現代戰略業績評價指標體系改進指標的設計思路,并進一步深化和具體化,構建改進的企業運營業績評價指標體系。

3.1 財務指標的改進構想

3.1.1 引進EVA

EVA(經濟增加值)[1],它實際上反映的是企業一定時期的經濟學利潤,即企業價值增值。從經營利潤中扣除權益的機會會成本后,才是股東從經營活動中得到的增值收益,EV A的就算模型為:

EV A=NOPAT-KwC

式中,NOPAT:稅后經營利潤;Kw:加權資本成本;C:多利用的資產價值總額。EVA消除了常規會計處理帶來的信息扭曲,更加真實地反映了企業業績,更注重企業長遠發展,避免了決策短期化[2]。

3.1.2 區分經營活動和金融活動

本文剔除企業金融活動對指標的影響,將評價指標體系中的所涉及的凈利潤調整為稅后經營凈利潤,凈資產調整為凈經營資產,總資產調整為經營性總資產。

3.1.3 增加評價運營成本控制能力指標

企業的成本控制能力也是影響企業業績的重要因素,因此在傳統企業業績評價指標體系評價企業盈利能力、資產質量、債務風險和經營增長能力四個方面指標的基礎上,增加評價企業成本控制能力的指標。

3.1.4 拓展評價企業成長能力指標

增加可持續增長率指標,該指標評價制造業企業在現有資產運營效率和財務政策不變前提下的可持續增長能力;增加收入市場份額增長率指標,評價制造業企業銷售收入所占市場份額的增長率,反映其成長能力。

3.2 非財務指標的構建

在改進財務指標體系的同時,也要構建評價運營過程管理業績的非財務指標,加強運營過程管理[2]。本文借鑒現代戰略業績評價指標體系的改進設計思路,針對現代戰略業績評價指標體系的不足,將構建的非財務指標歸納為以下幾個方面:顧客方面指標、市場地位方面指標、研究與開發方面指標、人力資源管理方面指標、管理能力方面指標、運營風險控制方面指標和社會效益方面指標。

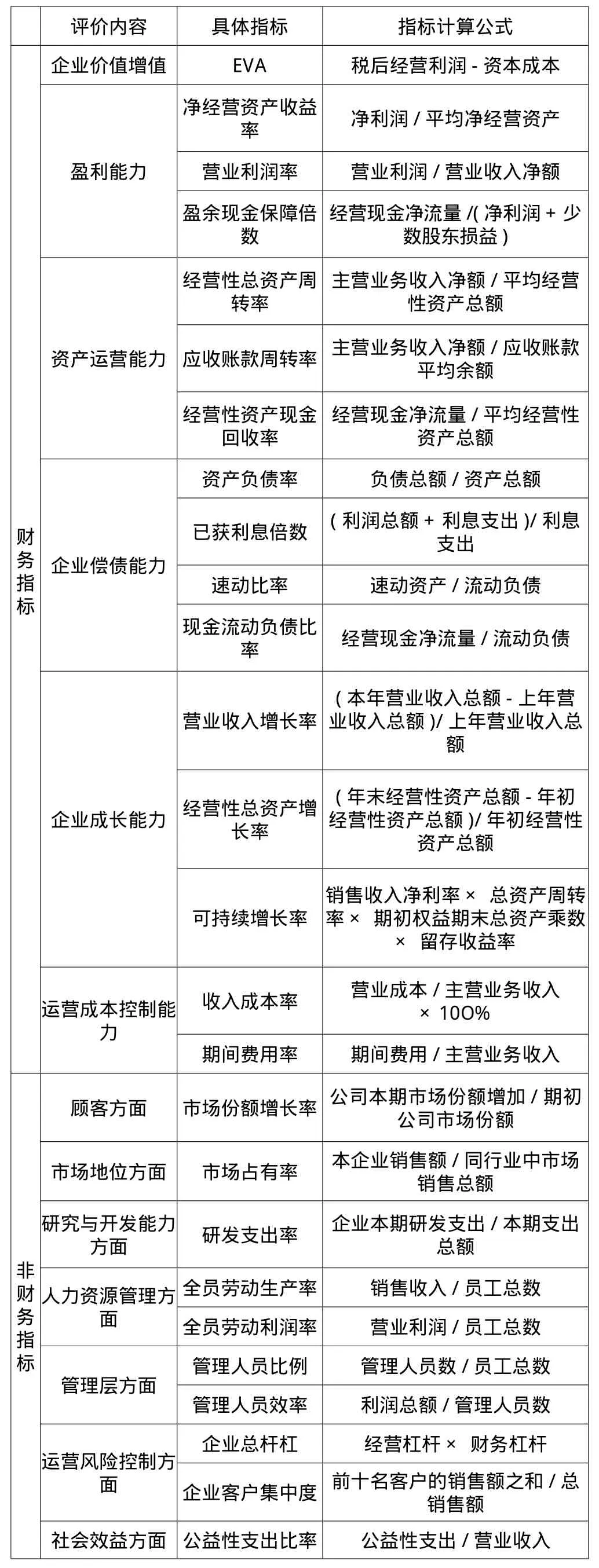

3.3 改進的企業業績評價指標體系

改進后的企業業績評價指標體系如表1所示。

4 運用主成分分析法對汽車行業上市公司業績的評價

本文從在A股上市的全部10家汽車制造企業中選取9家作為樣本(剩余的1家汽車行業上市公司數據不全),運用篩選后的企業業績評價指標體系對其進行主成分分析。由于EVA是反映企業價值增值的綜合指標,和其余指標具有一定的區別,因此本文將企業價值增值評價指標EVA排除在主成分分析的基礎指標之外。

對數據準備表數據利用SPSS16.0進行主成分分析,分析步驟如下:通過公共因子方差分析、總方差分析找出對車行業運營業績評價的分析找出五個主成分影響因素,然后進行主成分分析。

表1 改進的企業業績評價指標體系

表2 Component Matrixa

根據主成分分析對汽車行業上市公司業績評價指標的提煉,其五個業績主成分包括:主營業務獲利能力、對資產運營效率和成本的管控能力以及其獲利能力和獲利質量對于短期債務的保證程度;管理層能力以及對人力資源的合理配置和對市場的掌控能力;公司內在成長能力和客戶發展能力;汽車行業上市公司的獲利質量;汽車行業上市公司的管理結構。

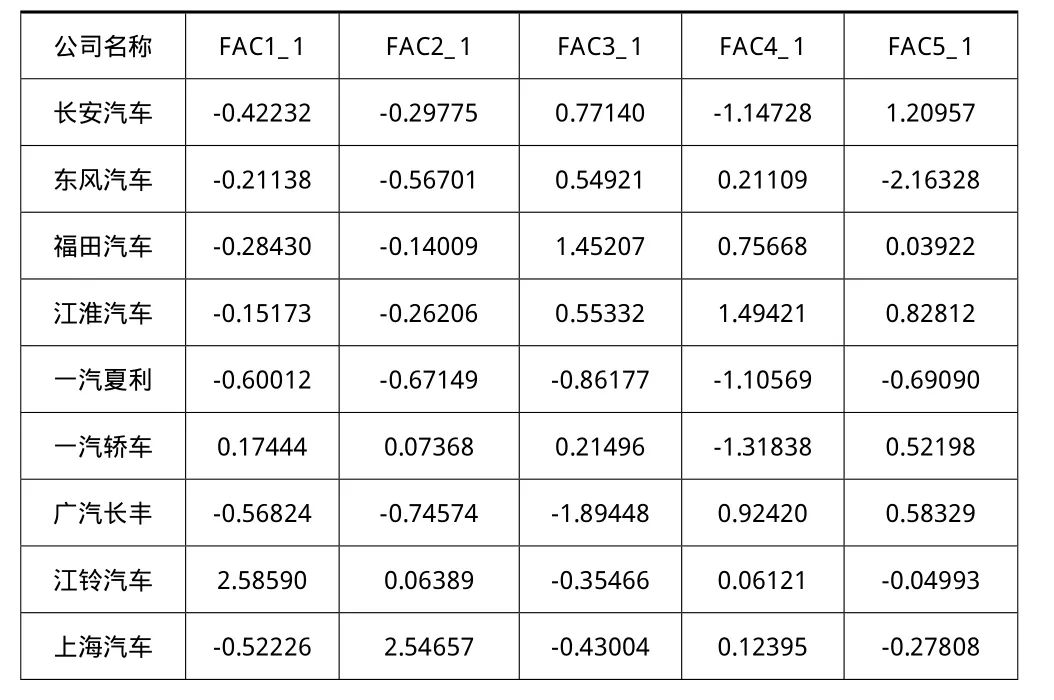

樣本上市公司主成分得分:

表3 樣本上市公司主成分得分

通過表3我們可以得知各樣本上市公司對應所提取的五個主成分的得分。通過對比,在樣本上市公司中,主營業務的獲利能力、對資產運營效率和成本的管控能力以及其獲利能力和獲利質量對于短期債務的保證程度方面,江鈴汽車做的最好;管理層能力以及對人力資源的合理配置和對市場的掌控能力方面,上海汽車做的最好;公司內在成長能力和客戶發展能力方面,福田汽車做的最好;公司的獲利質量方面,江淮汽車做的最好;公司的管理結構方面,長安汽車做的最好。

綜上,本文以汽車行業上市公司為例,運用改進后的企業業績評價指標體系,對樣本上市公司的數據進行主成分分析。通過分析各樣本上市公司的各主成分得分,評價樣本上市公司在五個主成分方面的情況,從而找出自己這五個方面中的優勢和不足,針對優勢要充分加以利用,針對不足則要借鑒“他山之石”進行彌補。

[1] Stern.J.M,Stewart.G.B,Chew.D.H.The EVA Financial Management System.Journal of Applied Corporate Finance,1993(2).

[2] 王慶芳,周子劍.EVA:價值評估與業績評價的理論探討[J].當代財經,2001(10).

[3] 羅宏,朱開希.企業戰略性經營業績評價研究[J].生產力研究,2002(1).

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07