當前我國畜牧業生產形勢及對策

2012-08-22 06:35:16陳偉生農業部畜牧業司巡視員

中國豬業 2012年9期

關鍵詞:生產

陳偉生 (農業部畜牧業司 巡視員)

1 當前畜牧業生產形勢

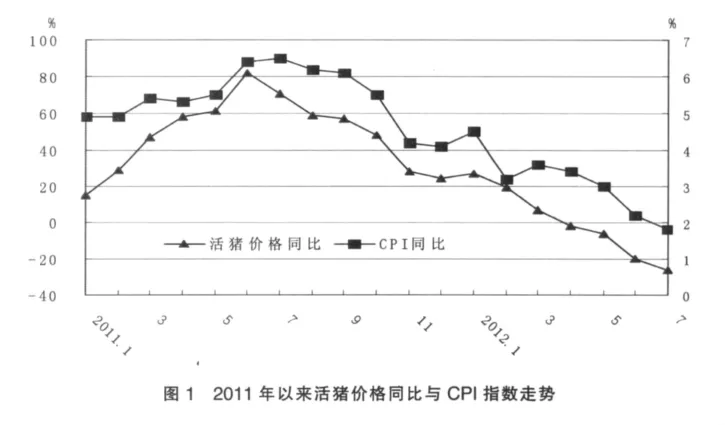

1.1 社會關注度高

2007 年以來公眾對畜牧業生產形勢的關注度日漸提高,一方面是因為2007年以后人們生活水平提高的速度越來越快,對畜牧業的要求也相應提高,這些要求既包含營養水平,也包含質量安全。另一方面則是豬肉價格與居民消費價格指數 (CPI)相關,從圖1中可以看出,豬價上漲,CPI上升,反之亦然,而CPI的高低會影響國家銀行利率。因此,業外人士比業內人士更關注豬肉價格的走勢。如網上有關豬肉價格走勢的報道大多出自證券公司之手,有人甚至將CPI戲稱為 “中國豬肉價格指數”。

1.2 畜牧業生產總體平穩,價格下行

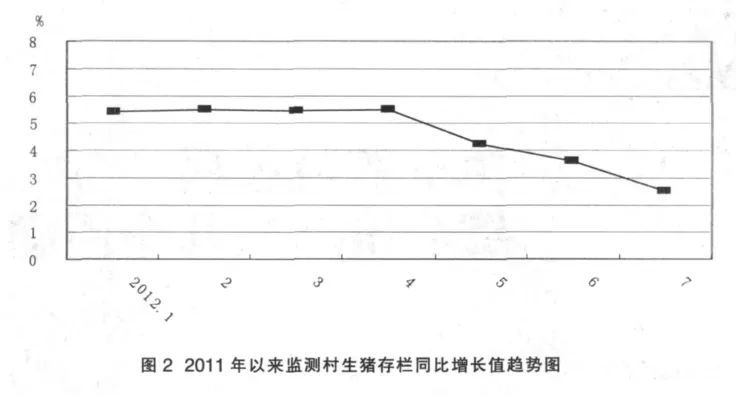

2012 以來玉米和豆粕價格持續上漲,而飼喂這兩種飼料的豬、蛋雞和肉雞生產的畜產品價格總體呈下降趨勢,養殖效益較低。肉雞行業已形成以龍頭企業為主導的行業,對養殖戶已基本無保護政策,但2012年上半年龍頭企業處于虧損狀態,養殖戶還能保持一定的利潤。牛羊肉的價格一直持續上升,總體上處于盈利狀態。雞蛋的價格總體上是穩定的,但由于飼料價格上漲,2012年上半年基本處于虧損狀態,一只雞大約虧損8元;養豬生產處于由分散養殖向規模養殖轉型過程中,豬肉價格的波動較大,并受到諸多因素的影響。2012年上半年豬肉產量同比上漲5.9%,但消費者對豬肉的需求并未相應上升,必然會影響到豬肉的價格。同時,豬肉價格的波動與生豬存欄的變化密切相關。2012年上半年豬肉價格同比下降,而生豬存欄量同比增加 (圖1和圖2)。2012年8月第四周豬糧比價為5.8:1,小于6:1,已處于盈虧平衡點以下。

2 畜牧業生產中存在的主要問題

2.1 資源的制約

2.1.1 飼料

改革開放初期,我國畜禽品種以地方品種為主,其飼料以農副產品為主,但生長速度慢、瘦肉率低。隨后我國大量引進國外品種進行改良,大部分引進品種已完成本土化,一些品種已成為畜禽生產的主打品種。如生豬方面的杜長大,這些引進品種的飼料以大豆和玉米為主。隨著人們生活水平的提高,對肉蛋奶的需求量也不斷增加,進而導致畜禽生產對大豆和玉米等精飼料需求的不斷增加。大豆產品中18%~22%為大豆油,其余78%~80%都是豆粕,主要用于畜牧業生產。早在1965年,我國是大豆凈出口國,而現在是凈進口國。過去,我國是玉米凈出口國,從2010年開始我國成為玉米凈進口國。2012年上半年我國累計進口玉米240.48萬噸,比2011年一年的進口量 (161.7萬噸)還要多。由于我國對大豆和玉米的需求多,而且主要依賴于進口。因此,飼料將成為我國畜牧業發展最大的制約因素。

2.1.2 土地

在西部地區找一片土地進行規模養殖相對較容易,而中東部地區即使是小規模養殖的用地也較難。2007年國務院發布的 《國務院關于促進畜牧業持續健康發展的意見》在安排畜牧業生產用地方面指出,應堅持最嚴格的耕地保護制度,鼓勵合理利用荒山、荒地、灘涂等發展畜禽養殖。但當初列為荒山荒地的土地現在大部分已置換為基本農田保護地。因此,發展畜牧業在很大程度上受到土地的制約。

2.2 環保的壓力

根據2010年污染源普查動態更新結果,農業源排放量占全國化學需氧量 (COD)排放量的47.6%,氨氮排放量的31.0%。其中,畜禽養殖業是農業源排放量的主要來源,COD和氨氮分別占農業源排放量的96%和79%。因此,畜禽養殖業是 “十二五”農業源污染減排的主陣地和主戰場。2012年8月國務院印發的 《節能減排 “十二五”規劃》對農業源減排主要考慮畜禽養殖業,明確提出了農業源COD和氨氮的減排目標,即到2015年,農業源COD和氨氮分別應削減96萬噸和8.3萬噸,要比2010年分別削減8%和10%左右。

2.3 人員缺乏加劇

由于養殖業工作環境差、待遇低,年輕人都不愿意從事養殖業。相對于2009年,2012年生豬養殖戶占農戶的比重下降了4個百分點,意味著有2億多農戶退出了養豬行業。雖然散戶的退出有利于養殖業生產方式的轉變,但也從另一個側面反映了大家不愿意從事養殖業的意向。用工難已成為養殖場普遍存在的問題,有的農場主反應,其農場每年飼養員的流動率可高達30%。而隨著我國人口老齡化程度的加劇,勞動力價格的不斷上升,用工問題將成為養殖行業最尖銳的問題。

2.4 融資難度加大

西部地區養殖用地大部分是農用地,而農用地不能抵押,養殖場屬于農用地同樣不能抵押,牲畜也不能抵押。因此,無法向銀行申請貸款,導致養殖業很難擴大規模。

3 解決問題的對策

為了解決以上問題,應加快推進現代畜牧業建設。總體思路是深入貫徹落實科學發展觀,以加快畜牧業發展方式轉變為主線,把 “保供給、保安全、保生態”作為目標任務,強化職能綜合執法,穩定基層隊伍,著力構建和完善 “六大體系”,即畜產品標準化生產體系,現代畜禽牧草種業體系,現代飼料產業體系,現代畜牧業服務體系,畜產品質量安全保障體系,草原生態保護支撐體系。力爭用五年時間,推進畜牧業綜合生產能力邁上新臺階,飼料和畜產品質量安全躍上新水平,草原生態保護建設取得新突破。主要原則包括堅持自給自足為主,堅持因地制宜,堅持質量優先,堅持環境友好。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16