綜合收益的相對價值相關性——基于A股上市公司的經驗證據

2012-08-16 07:41:54賀宏

東岳論叢 2012年12期

賀 宏

(首都經濟貿易大學會計學院,北京100070)

一、引 言

在一個復雜且持續變化的經濟環境當中,如何準確和真實地計量公司業績和財務狀況一直是理論界爭論的主要問題。這場爭論的核心是公司業績應該按照凈利潤(即收入減費用)進行報告,還是應該按照包括資產和負債價值變動后的綜合收益計量。2006年,作為與國際財務報告準則趨同的一個重大舉措,財政部頒布39項新企業會計準則(以下簡稱新會計準則),新會計準則的重大變革就是引入公允價值計量模式,這對企業報告當期財務業績帶來影響。同傳統基于歷史成本計量的當期業績報告相對比,會計準則體現資產負債觀,使得報告綜合收益成為現實。自2007年至2008年,上市公司在所有者權益變動表中報告凈利潤以及直接計入權益的利得和損失項目①直接計入權益的利得和損失項目包括:“可供出售金融資產公允價值變動凈額、權益法下被投資單位其他所有者權益變動的影響、與計入所有者權益項目相關的所得稅影響以及其他項目”。(實質上為其他綜合收益),二者合計即為綜合收益。此時尚未正式提出綜合收益的概念,因此綜合收益還處于非正式報告階段。2009年,財政部發布《企業會計準則解釋第3號》,規定企業應當在利潤表“每股收益”項下增列“其他綜合收益②其他綜合收益項目包括:“可供出售金融資產產生的利得(損失)金額,按照權益法核算的在被投資單位其他綜合收益中所享有的份額,現金流量套期工具產生的利得(或損失)金額,外幣財務報表折算差額以及其他項目”。”項目和“綜合收益總額”項目,至此,新會計準則正式引入綜合收益的概念,并要求上市公司在利潤表中予以報告,并且在附注中披露其他綜合收益信息。此階段的其他綜合收益項目與前一個階段的直接計入權益的利得和損失項目在內容和披露形式上存在差異。

新會計準則實施后,一些學者對我國綜合收益報告有用性進行探討,但是這些討論大多局限于理論上的分析,僅有的一些實證研究受數據收集的限制,只對2007年至2008年我國上市公司在所有者權益變動表中披露的綜合收益加以實證檢驗,缺乏較深層次的探討。從國際范圍看,現有研究多以FAS130《報告綜合收益》或國際財務報告準則為背景,使用美國(采納FAS130)和歐盟(自2005年起采納國際會計準則)國家的數據,從價值相關性的角度檢驗綜合收益報告的有用性。同美國和歐盟等有著較長綜合收益報告歷史的國家相比,綜合收益對于國內投資者還是較新的概念,我國上市公司綜合收益報告的具體內容和披露形式同美國和國際會計準則存在差異。作為與國際財務報告準則趨同的一個內容,以公允價值計量的業績體現純粹的外生性制度變遷的要求。此外,美國和歐盟國家擁有比較發達的資本市場,我國屬于新興市場國家,國內的股票市場僅僅有20年的發展歷史,還處于初級階段。我國股票市場投資者大多為散戶(普通投資者),普通投資者經常處于信息劣勢,我國上市公司會計信息披露的環境與國外發達資本市場亦存在差異,這些特殊的制度背景因素都可能會對綜合收益在我國的有用性產生影響。

為評價我國會計準則國際趨同的執行效果,并積極應對未來中國會計準則與國際財務報告準則的持續趨同問題,本文立足我國綜合收益信息披露的現狀,從價值相關性的角度檢驗我國上市公司披露的綜合收益信息的有用性。綜合收益的相對價值相關性是指,凈利潤與綜合收益項目(或者綜合收益組合項目,即凈利潤與其他綜合收益單個組成項目之和),哪一個收益指標具有對股票價格相對更高的解釋力,即投資者在決策時更多的會使用哪一個收益指標。本文的研究可以回答綜合收益這一信息總體以及綜合收益組成部分其他綜合收益信息是否有用。

二、文獻綜述

為檢驗綜合收益的價值相關性,國外一些學者利用估計的(As if data)和真實的綜合收益信息,分別使用收益模型或價格模型,檢驗綜合收益信息及其組成部分的價值相關性。在價值相關性研究中,又以美國和歐盟國家的上市公司為樣本進行的研究為最多,近年來隨著越來越多的國家開始報告綜合收益,也有來自美國和歐盟以外的一些西方國家的經驗證據。我國上市公司自2007年起開始在所有者權益變動表中非正式報告綜合收益,國內學者也有一些實證檢驗。

Dhaliwal et al.(1999)發現除金融類企業以外,與凈利潤項目對比,綜合收益不具有同股票回報或市場價值更高的相關性,也不能更好地預測未來現金流量。有價證券未實現利得或損失調整是唯一能提高股票回報解釋力的其他綜合收益項目。Cheng(1998)發現,只有在較長的收益期間(如10年、12年和15年),兩者的關聯才是顯著的。Biddle and Choi(2006)發現,綜合收益信息在解釋股票回報時要優于傳統的凈利潤。Chambers et al.(2006)檢驗FAS130實施前后其他綜合收益的價值相關性。Chambers et al.(2006)發現,在FAS 130實施以后,其他綜合收益中兩個組成項目,外幣調整以及可供出售證券的未實現利得或損失被市場定價。此外,Chambers et al.(2006)還發現,在FAS 130實施以后,公司選擇在哪一個財務報表內報告其他綜合收益會影響它們的定價,與利潤表相比,投資者對報告在所有者權益變動表內的其他綜合收益更加關注。Lin et al.(2007)則使用德國、法國、意大利、西班牙和英國這五個歐洲國家1992年至2004年的數據,研究發現,英國投資者更加關注營業利潤指標,而其他四國的投資者則更加重視凈利潤,其他綜合收益合計數具有對股價的顯著增量解釋力。為研究我國上市公司綜合收益的價值相關性,學者們使用上市公司2007年至2008年在所有者權益變動表中披露的綜合收益數據進行檢驗。如程小可和龔秀麗(2008),謝獲寶、尹欣和劉波羅(2010),研究發現,綜合收益的價值相關性低于凈利潤。

從上述文獻回顧可以看出,現有研究綜合收益有用性的文獻多是基于美國、歐盟等成熟資本市場的檢驗,目前較缺乏來自新興市場的證據。以我國為例,盡管目前有一些研究使用國內上市公司的數據,但是限于綜合收益及其他綜合收益數據需要手工收集的問題,這些研究只對2007年和2008年在所有者權益變動表中非正式披露的綜合收益的價值相關性進行檢驗,缺乏對綜合收益價值相關性的深入研究。在我國會計準則根據國際財務報告準則最新要求做出進一步調整前,有必要探明綜合收益在我國這一新興市場的有用性。尤其是我國上市公司綜合收益信息披露經歷兩個不同階段,這為本文檢驗綜合收益在我國的有用性以及制度變遷背景下綜合收益有用性的變化提供契機。

三、研究假設

盡管各國準則制定者對綜合收益報告的內容和形式已有明確規定,然而,在理論界,對于綜合收益的有用性一直存在爭議。作為綜合收益報告的支持者之一,美國注冊金融分析師協會(CFA協會)在其1993年(AIMR,1993)的報告中指出,將某些項目繞過利潤表而直接計入權益的做法缺乏概念理論基礎,由于沒有采納“全面收益”觀,分析師將花費更多的努力去發掘和評價那些對公司未來價值評估有用的項目。財務報表應確認所有影響公司股東財富的事項和交易。FASB(1997)亦指出,財務分析師的預測可以用來對股票進行估價,前提是這個預測建立在綜合收益的基礎上。然而,綜合收益報告的反對者認為,綜合收益帶來更多噪音,包括那些未實現收益的組成部分會降低報表使用者判斷公司長期業績的能力。Black(1993)認為“如果我們想要最大化在收益數據中的價值,并減少噪音,我們應該選擇一些會計規則以減少收益當中的暫時性組成部分,而留下永久性的組成部分”。Kiger and Williams(1977)認為,財務信息的使用者是短視的,在使用會計信息進行股票估值時,他們需要花費更多的時間去過濾掉那些暫時性或不相關的會計信息。

本文認為,綜合收益當中包括未實現利得和損失,這部分未實現利得和損失是否能夠實現取決于企業未來的市場變化,這種不確定性會增加綜合收益的波動性,在利用綜合收益進行估值時,投資者可能會賦予他們一個較低的權重。此外,對我國投資者來講,綜合收益是較新的概念,其他綜合收益涉及包括現金流量套期和外幣報表折算以及所得稅影響等諸多項目,這些項目的會計處理相對復雜,不具備專業會計知識的普通投資者很可能不理解綜合收益中包含的大量未實現損益的實質及其內涵。根據財政部《企業會計準則解釋第3號》的要求,上市公司需要在利潤表中報告綜合收益信息,然而其他綜合收益則計入所有者權益項目的其他資本公積,其明細信息在利潤表附注中披露。對投資者而言,要厘清報表之間的關系亦不容易。根據以上分析,本文提出:

假設1:凈利潤比綜合收益具有更高的價值相關性。

Dhaliwal(1999)發現,同凈利潤相比,綜合收益具有對股票價格較低的解釋力。但是凈利潤與“可供出售金融資產公允價值變動”之和具有比凈利潤更高的價值相關性。Biddle and Choi(2006)亦發現凈利潤與“可供出售金融資產公允價值變動”之和具有比凈利潤更高的信息含量。鄧傳洲(2005)以110家B股公司為樣本進行實證研究,結果發現,按公允價值計量的交易性金融資產的持有利得和損失具有增量解釋力。張曄、胡倩(2007)以在香港上市公司為樣本,研究發現以公允價值計量的金融資產期末價值和公允價值變動產生的未實現損益都對公司價值和股票收益率有顯著增量解釋力。Sanbonmatsu et al(1997)也證實,如果投資者認為其他綜合收益組成項目是重要的,那么他們在決策時會使用此信息。以上分析可知,盡管其他綜合收益項目屬于未實現的利得或損失,其是否能轉變成實現的收益還取決于未來經營業績,然而,就其組成項目來看,單獨披露這些項目有助于投資者判斷他們所關注的企業相關資產和負債價值變動對未來業績的影響。這意味著,對于投資者而言,凈利潤與某些其他綜合收益組成項目之和應該比凈利潤具有更高的估值有用性。基于此,本文提出:

假設2:凈利潤與單個其他綜合收益組成項目之和(以下簡稱為綜合收益組合項目)具有比凈利潤更高的價值相關性。

從心理學的角度對財務報告展開的研究關注于會計信息的列報和披露,心理學研究表明,如果會計信息以更加簡潔和更加清晰的方式進行披露,那么這些信息被利用的可能性就會增加(Johnson et al.1998,Harper et al.1991)。Hirst and Hopkins(1998)通過實驗研究發現,專業分析師和非專業投資者的決策受到綜合收益報告形式以及報告位置的影響,同在所有者權益變動表當中報告相比,當綜合收益信息在財務業績表中報告時,單個投資者能更好地估計公司股票價格和公司業績。這說明,透明度影響財務信息的有用性,準則制定者應該對綜合收益披露的形式和內容給予更多關注。Hirst and Hopkins(1998)指出,“心理學的研究表明,信息只有在易于得到并且清晰時才是有用的”。

從綜合收益報告的規定來看,我國上市公司自2007年起在所有者權益變動表中報告綜合收益信息,此時綜合收益的概念尚未正式提出。在所有者權益變動表中,上市公司需要報告凈利潤以及直接計入權益的利得和損失項目,這兩個項目合計實質上就是綜合收益。此后,2009年財政部發布《企業會計準則解釋第3號》,明確要求上市公司在利潤表中正式報告綜合收益,并在利潤表附注中披露其他綜合收益的組成項目。可見,同在2007至2008年在所有者權益變動表當中非正式披露的綜合收益相比,2009年以后在利潤表中披露的綜合收益更加名正言順,上市公司在利潤表凈利潤項目后披露綜合收益使得這一信息更加清晰,據此本文提出:

假設3:同在所有者權益變動表中非正式披露的綜合收益相比,利潤表中正式披露的綜合收益具有更高的價值相關性。

四、研究設計

(一)檢驗模型、變量與檢驗方法

為驗證假設,本文使用Ohlson(1995)價格模型,按照綜合收益披露的兩個期間進行檢驗。此外,為控制規模因素的影響(Collins,Maydew&Weiss,1997;陳信元等,2002),在模型中加入控制規模因素的自變量。

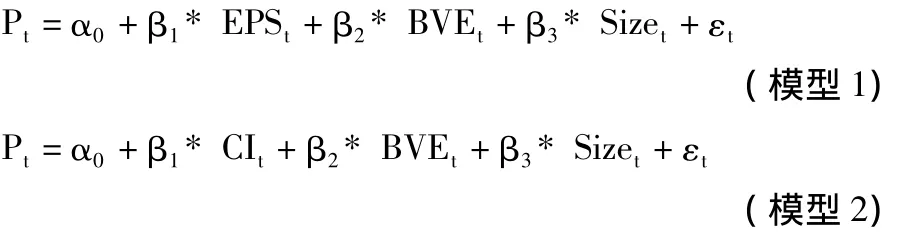

為檢驗假設1,本文設計具體模型如下:

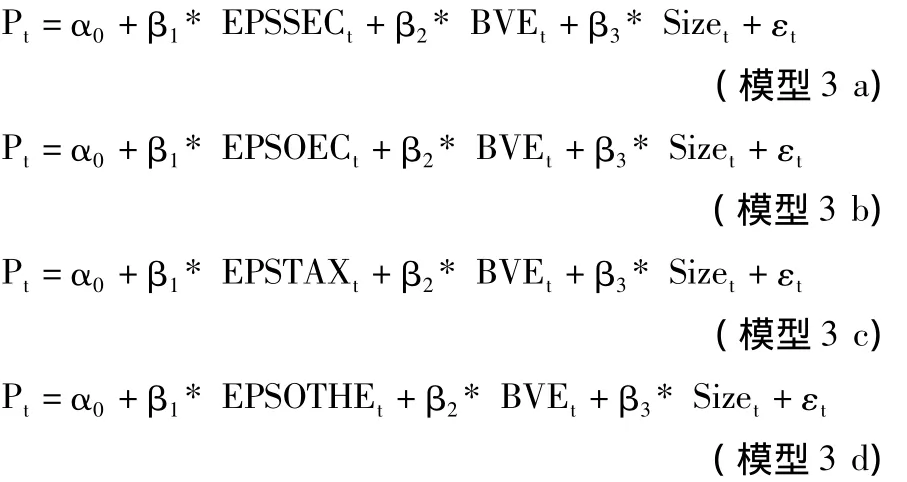

為檢驗假設2,在2007年至2008年,當其他綜合收益在所有者權益變動表中披露時,每股收益與其他綜合收益單個項目之和構成的綜合收益組合項目的價值相關性,設計模型如下:

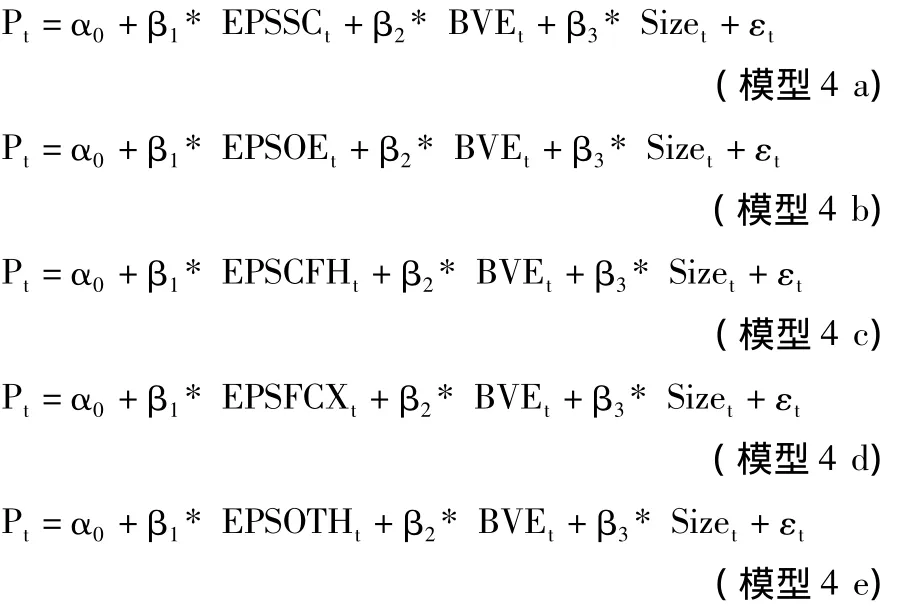

在2009年至2010年,當其他綜合收益在利潤表中披露時,每股收益與其他綜合收益單個項目之和構成的綜合收益組合項目的價值相關性,設計模型如下:

模型主要變量定義如下:

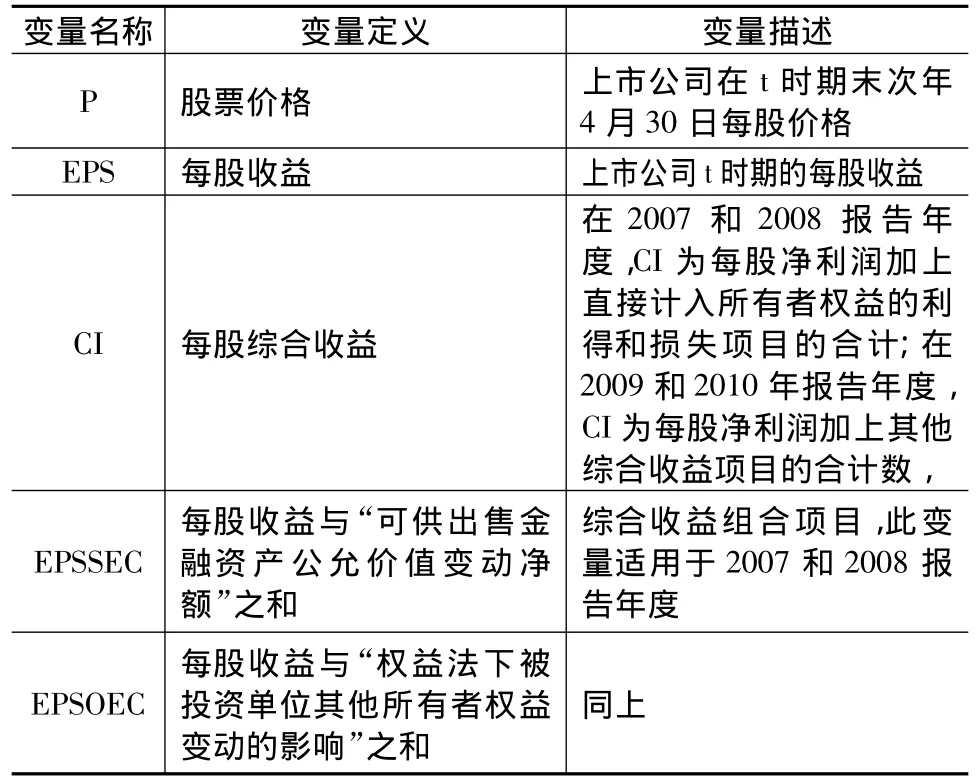

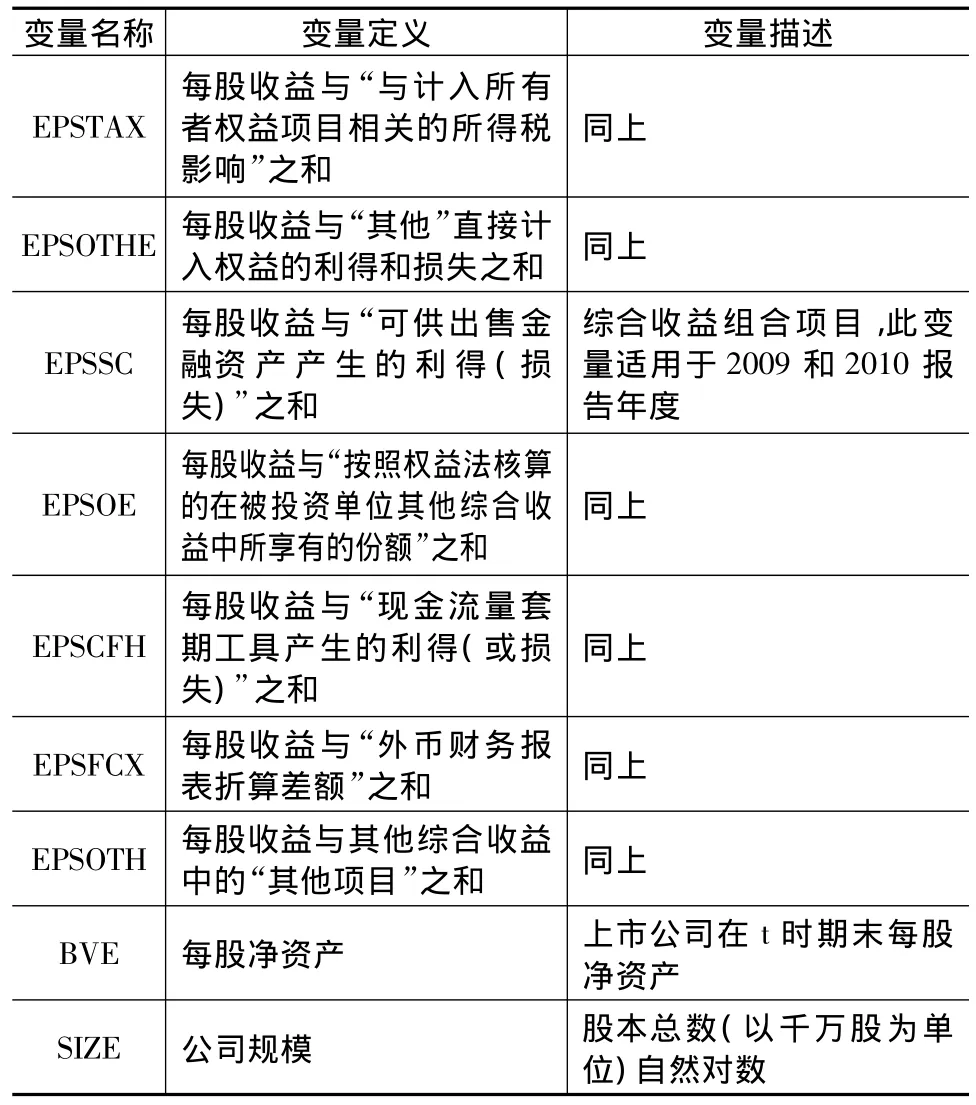

表1 變量定義

變量名稱 變量定義 變量描述EPSTAX每股收益與“與計入所有者權益項目相關的所得稅影響”之和同上EPSOTHE 每股收益與“其他”直接計入權益的利得和損失之和同上EPSSC每股收益與“可供出售金融資產產生的利得(損失)”之和綜合收益組合項目,此變量適用于2009和2010報告年度EPSOE每股收益與“按照權益法核算的在被投資單位其他綜合收益中所享有的份額”之和同上EPSCFH每股收益與“現金流量套期工具產生的利得(或損失)”之和同上同上EPSOTH 每股收益與其他綜合收益中的“其他項目”之和EPSFCX 每股收益與“外幣財務報表折算差額”之和凈資產SIZE 公司規模 股本總數(以千萬股為單位)自然對數同上BVE 每股凈資產 上市公司在t時期末每股

本文通過比較回歸模型的R2并使用Vuong(1989)檢驗方法評價綜合收益的相對價值相關性。Vuong(1989)檢驗(Vuong test)是比較兩個或多個業績指標對股票價格或股票收益率相對解釋力的常見方法。如果Vuong檢驗結果顯著為正,說明模型1比模型2價值相關性更高:如果Vuong檢驗結果顯著為負,說明模型2比模型1價值相關性更高。根據檢驗結果VuongZ值報告的顯著性水平,可以判斷兩個模型的價值相關性是否存在顯著差異。

(二)研究樣本與描述性統計

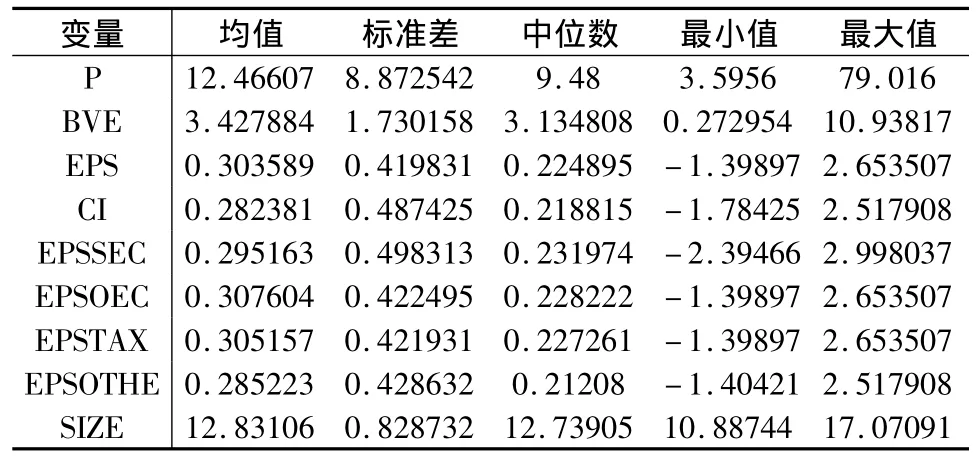

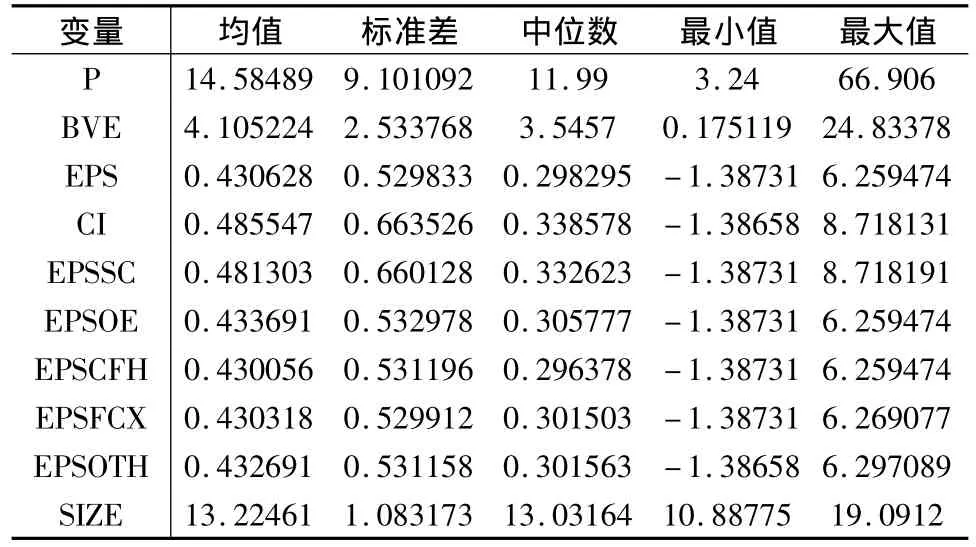

為檢驗綜合收益的相對價值相關性,本文查閱深市和滬市上市的所有A股公司2007年至2010年年報,樣本選取標準是其他綜合收益項目中至少一項不為零。并按照上市公司綜合收益報告的時間,將全部樣本劃分為2007至2008年以及2009至2010年兩個區間。在確定樣本時,在扣除年度凈利潤或綜合收益披露不完整的公司、扣除總股數缺乏的公司、扣除股價缺失的公司、扣除每股凈資產無法計算以及凈資產為負數的公司,并對研究變量進行winsorize處理,最終得到符合價格模型回歸要求的樣本為:2007和2008年度1400個樣本,2009和2010年度1403個樣本。對各變量的描述性統計如下:

表2 2007-2010年主要變量描述性統計Panel A 2007-2008年度主要變量描述性統計

PanelB 2009-2010年度主要變量描述性統計

表2報告2007至2010年度相對價值相關性檢驗模型中主要變量描述性統計。表2 PanelA和PanelB按照2007至2008年度和2009至2010年度這兩個報告區間劃分。其中在2007至2008年度,綜合收益信息報告在所有者權益變動表中,在此期間,每股收益的均值為0.3036,每股綜合收益均值為0.2824,每股綜合收益均值低于每股收益,說明每股綜合收益中未實現的利得和損失平均值為負數。在2009至2010年度,綜合收益信息在利潤表中報告,在此期間,每股收益均值為0.4306,每股綜合收益均值為0.4855,每股綜合收益均值高于每股收益,表明在此期間,每股綜合收益中的其他綜合收益平均值為正,總體看,上市公司平均報告有未實現利得。對比這兩個報告區間,后一個期間的每股收益和每股綜合收益的均值都有所提高。

五實證檢驗與結果分析

(一)綜合收益以及綜合收益組合項目的相對價值相關性

使用價格模型檢驗兩個不同報告期間綜合收益的相對價值相關性的結果見表3和表4。

表3報告當綜合收益在所有者權益變動表中報告時,每股收益、每股綜合收益以及每股綜合收益組合項目與股票價格的回歸結果,結果顯示,各回歸方程的R2位于31%至37%之間,每股收益、每股綜合收益以及每股綜合收益組合項目對股票價格均存在顯著正向關系,顯著性水平為0.01,這說明,綜合收益以及綜合收益組合項目具有價值相關性。當自變量為每股收益時,每股收益對股票價格回歸系數為11.10,在0.01 水平下顯著,回歸方程 R2為 36.8%,而當自變量為每股綜合收益時,綜合收益對股票價格回歸系數為7.357,回歸方程 R2為31.1%,VuongZ 值為 4.6745,顯著性水平為1%,說明盡管每股收益、每股綜合收益都與股票價格顯著正相關,但是以每股收益作為自變量的回歸方程整體上對股票價格的解釋力更高,每股收益具有更高的價值相關性。

對于綜合收益組合項目,回歸模型3b結果顯示,當自變量為每股收益與“權益法下被投資單位其他所有者權益變動的影響”這一收益組合項目時,回歸方程R2為37%,同每股收益為自變量的回歸結果相比,VuongZ值為-0.6759,不具有顯著性,說明每股收益與“權益法下被投資單位其他所有者權益變動的影響”之和與每股收益的價值相關性無顯著差異。對于其他的綜合收益組合項目,回歸方程R2都低于以每股收益為自變量的模型,VuongZ值顯著為正,說明每股收益比這些收益組合具有更高的解釋力。

表4為2009至2010年度價格模型回歸結果。當自變量為每股收益時,回歸模型R2為0.449,而當自變量為每股綜合收益時,回歸模型 R2為 0.354,VuongZ 值為 4.2374,在 0.01水平下顯著,這說明,在此期間,每股收益的相對解釋力更高。當自變量為綜合收益組合項目時,每股收益與“外幣財務報表折算差額”之和這一綜合收益組合項目的回歸模型R2為0.451,與每股收益為自變量的回歸模型相比,VuongZ值為 -2.5609,且在 0.05 水平下顯著。說明這一組合項目具有比每股收益顯著更高的價值相關性。除此項目外,VuongZ值都為正,且在0.01或0.05水平下顯著,說明每股收益的價值相關性更高。

表3和表4的結果表明,與綜合收益相比,投資者更加關注每股收益這一傳統的收益指標。對綜合收益的相對價值相關性檢驗結果證實本文的假設1。對于綜合收益組合項目,同每股收益相比,每股收益與“權益法下被投資單位其他所有者權益變動的影響”之和對股價的解釋力無顯著差異;每股收益與“外幣報表折算差額”之和具有較高的價值相關性,說明這一組合項目對股票價格具有顯著更高的解釋力。這表明,部分其他綜合收益的組成部分具有估值有用性。投資者可以利用綜合收益組合項目作出更優的估值決策,披露其他綜合收益的組成項目是有用的。表3和表4的結果部分驗證本文的假設2。

表3 綜合收益及綜合收益組合項目的相對價值相關性(2007-2008)

表4 綜合收益及綜合收益組合項目的相對價值相關性(2009-2010)

(二)綜合收益在不同報告區間價值相關性變化

為檢驗假設3,本文對綜合收益在兩個報告區間與股票價格的相關系數進行比較。從表3和表4可以看出,當綜合收益在所有者權益變動表中披露時,綜合收益與股票價格回歸系數為7.357,T值為15.32,在0.01水平下顯著。當綜合收益在利潤表中披露時,回歸系數為4.326,T 值為 10.90,在 0.01 水平下顯著。在兩個區間,綜合收益與股價的相關系數都顯著,為比較在兩個區間綜合收益同股票價格回歸系數是否存在差異,本文使用組間系數差異檢驗對這兩個系數進行比較,檢驗結果卡方值為6.19,在0.05水平下顯著,說明在這兩個區間綜合收益回歸系數存在顯著差異,當綜合收益在所有者權益變動表中披露時,綜合收益與股價的關聯更高。以上結果并不支持本文假設3。這說明,當綜合收益信息在利潤表中披露時,其與股價的關聯并未提高,而造成綜合收益價值相關性降低的可能原因是,在所有者權益變動表中,凈利潤與其他綜合收益、綜合收益都列示在此表中,三者之間的關系顯而易見。然而,根據《企業會計準則解釋第3號》的要求,盡管綜合收益信息在利潤表每股收益項目下報告,但是有關于其組成部分其他綜合收益的信息僅披露在利潤表附注當中。單憑這一高度濃縮的信息很難做出價值判斷,導致綜合收益與股票價格的相關性降低。

(三)穩健性檢驗

本文在以下兩個方面進行穩健性檢驗:1.由于金融公司具有特殊性,本文將金融類公司從總樣本中扣除以后再進行回歸,回歸結果與沒有扣除金融類公司的總樣本回歸結果基本一致。2.由于虧損公司價值相關性較低(Hayn,1995;Easton,1999),本文將虧損公司從總樣本中扣除以后再進行回歸,發現回歸結果穩健。

六結論與政策建議

在會計準則國際趨同的全球背景下,盡管多數國家都利用不同形式報告綜合收益信息,但是對其有用性的爭論從未停止過。就我國而言,以公允價值計量的綜合收益報告體現出純粹的外生性制度變遷的要求,從國內的研究情況看,關于綜合收益有用性的經驗研究還比較缺乏,而對我國綜合收益信息披露制度變遷對其有用性的影響的檢驗尚未見到。在此背景下,本文立足于我國上市公司綜合收益信息披露的變遷和現狀,從相對價值相關性的角度,檢驗綜合收益信息在我國的有用性。研究結果表明,凈利潤具有相對更高的價值相關性,同在所有者權益變動表中相比,在利潤表中披露的綜合收益信息并不具有更高的價值相關性,然而,個別綜合收益組合項目較高的價值相關性說明單獨披露其他綜合收益項目是有用的,我國會計準則對其他綜合收益組成項目的披露要求是恰當的。本文的研究豐富了會計信息有用性研究領域的內容。

本文的研究結論具有較為重要的政策含義:從會計準則國際趨同的效果看,我國上市公司報告的綜合收益信息有用性還有待提升。本研究表明,外生的適合成熟資本市場的規則并不一定適合我國的實際情況。此外,在持續趨同的過程中,應當考慮我國資本市場的特點以及企業的實際情況,并根據我國的實際經驗,向國際會計準則理事會提出相應的建議,使國際會計準則理事會修訂國際財務報告準則時充分考慮我國這一新興市場國家的實際情況。

①陳信元,陳冬華,朱紅軍:《凈資產、剩余收益與市場定價:會計信息的價值相關性》,《金融研究》,2002年第4期。

②程小可,龔秀麗:《新企業會計準則下盈余結構的價值相關性》,《上海立信會計學院學報》,2008年第4期。

③鄧傳洲:《公允價值的價值相關性:B股公司的證據》,《會計研究》,2005年第10期。

④謝獲寶,尹欣,劉波羅:《綜合收益及其構成的價值相關性研究》,《珞珈管理評論》,2010年第2期。

⑤薛爽,趙立新,肖澤忠,程緒蘭:《會計準則趨同是否提高了會計信息價值相關性——基于新老會計準則的比較研究》,《財貿經濟》,2008年第9期。

⑥張燁,胡倩:《資產公允價值的信息含量及其計量—來自香港金融類上市公司的經驗數據》,《證券市場導報》,2007年第12期。

⑦王治安,萬繼峰:《我國會計國際協調的經驗評價》,重慶:西南財經大學出版社,2006年版。

⑧Association for Investment Management and Research(AIMR),Financial Reporting in the 1990’s and Beyond,Charlottesville,Virginia,1993.

⑨Biddle,G.C.,and J.H.Choi,Is Comprehensive Income Useful?Journal of Contemporary Accounting&Economics 2(1),2006,1-32.

⑩Brimble,M.and A.Hodgson.‘The Value Relevance of Comprehensive Income and Components for Industrial Firms’,working paper,Griffith University,Brisbane,Australia.2005.

[11]Cahan,S.F.,S.M.Courtenay,P.L.Gronewoller and D.R.Upton,Value Relevance of Mandated Comprehensive Income Disclosure,Journal of Business Finance and Accounting 27(9)& (10),2000,273-301.

[12]Cheng,A.,Empirical Validity of All - Inclusive Income:An Investigation of Volatility of Aggregated and Disaggregated Income Line Items and Their Explanatory Power for Return,working paper,1998.

[13]Chambers,D.,T.J.Linsmeier,C.Shakespeare,and T.Sougiannis,An Evaluation of SFAS 130 Comprehensive Income Disclosures,Review of Accounting Studies 12(4),2006,557-593.

[14]Dhaliwal,D.,K.Subramnayam and R.Trezevant,Is Comprehensive Income Superior to Net Income as a Measure of Firm Performance?Journal of Accounting and Economics 26,1999,43-67.

[15]Lin,S.W.,Testing the Information Set Perspective of UK Financial Reporting Standard No.3:Reporting Financial Performance,Journal of Business,Finance and Accounting 33(7)& (8),2006,1110-41.

[16]Lin,S.W.,O.Ramond,and J.F.Casta,Value Relevance of Comprehensive Income and Its Components:Evidence from Major European Capital Markets,working paper,2007.

[17]Ohlson,J.A.,Earnings,Book Values,and Dividends in Equity Valuation,Contemporary Accounting Research 11(2),1995,661-687.

[18]Vuong,Q.H.,Likelihood Ratio Tests for Model Selection and Non-Nested Hypotheses,Econometrica 57(2),1989,307-333.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

南方人物周刊(2017年32期)2017-10-28 22:48:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

南風窗(2016年26期)2016-12-24 21:48:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

南風窗(2014年5期)2014-09-10 07:22:44