資本結構調整路徑依賴性研究

2012-06-23 08:33:36胡元木馬文爽

東岳論叢 2012年12期

胡元木,馬文爽

(山東財經大學 會計學院,山東 濟南 250014)

一、引 言

公司是否存在目標資本結構一直是一個存在爭議的問題。如果說資本結構是資源配置的問題,那么配置資源就會存在收益和成本的權衡,所以權衡理論認為公司存在目標資本結構,且目標資本結構取決于成本和收益的權衡,一般認為負債的稅收利益與破產成本的均衡決定了目標資本結構①Hackbarth D,Miao J,Morellec E.Capital structure,credit risk,and macroeconomic conditions.Journal of Financial Economics ,2006,82(3):519 -550.。然而,并非所有理論都贊成公司存在目標資本結構,啄食理論認為公司固定的籌資順序不會對股價傳遞不利的信息,市場時機理論認為公司的資本結構是由市場的條件決定的,但多數學者的觀點還是傾向于企業存在目標資本結構,并且通過實證檢驗,已經分析出影響資本結構選擇的因素,包括公司特征因素、行業因素等。

有文獻證明,制度規范和約束資本市場的作用日益顯現。由諾斯制度變遷理論知,制度存在著路徑依賴性特性。所謂路徑依賴性,是指制度框架使各種選擇定型并約束可能被鎖定的制度路徑情況,諾斯指出制度變遷的路徑,首先通過認知層面,經過制度層面,最后到達經濟層面,即現在的經濟結果依存于制度的進化路徑②諾斯:《制度、制度變遷與經濟績效》,上海:上海人民出版社,2008年版。。資本結構決策是企業最重要的決策之一,并且制度參與了這個決策過程。所以,本文認為制度的路徑依賴性特征體現在資本結構的調整中;另一方面,由于制度的路徑依賴性導致一些低效率的制度不能被完全摒棄,公司的決策大多是次優選擇。依據這一思路,本文試圖證明制度影響企業資本結構的選擇,并驗證資本結構的選擇存在路徑依賴性,引申出企業資本結構沒有調整到最優的結論。撰寫本文的目的是讓企業了解制度因素對資本結構產生影響,引導企業進一步優化制度環境,提升制度的適應性,促進企業目標資本結構的形成。

二、文獻回顧

目前,資本結構比較成熟的理論主要有MM理論、權衡理論、優序融資理論、啄食理論和市場時機理論等,雖然各理論對是否存在目標資本結構觀點并不一致,但是大多數學者還是傾向于企業存在目標資本結構。Browne,F.X(1994)和Rajan,R.G(1995)等人對有關國家企業資本結構的比較研究更是極大地豐富了資本結構理論的內涵,使人們逐漸認識到資本結構不僅是公司自身的決策問題,而且與一國的經濟發展階段、金融體系以及公司治理機制等外部制度因素密切相關。Natalia Utrero González(2003)證實謹慎的金融監管措施能促使企業進入信貸市場,謹慎披露政策的實施能夠改善企業的財務杠桿①Natalia Utrero González.Banking Regulation,Institutional Framework and Capital Structure:International Evidence from Industry Data.CSEF Working Papers.2003.。

在我國的資本市場,制度因素更加顯著地體現出它的作用。因為我國是經濟轉軌中的新興國家,資本市場的發展主要是靠政府頒布制度推進的,隨著制度的變遷,資本結構的選擇也發生了顯著的變化。因此,制度也成為影響資本結構的一個重要因素。大量學者做了相關的研究,從研究方法和影響因素上提供了大量的有實際價值的結論。黃輝(2009)、王躍堂(2010)等分別驗證了破產法、股市的發展程度、稅收等制度因素對資本結構的選擇存在顯著影響②③黃輝:《制度導向、宏觀經濟管理與企業資本結構調整-基于中國上市公司的經驗數據》,《管理評論》,2009年第3期。。另外,我國金融監管措施的頒布也影響企業資本結構的選擇,李自杰、李毅、劉暢(2011)通過分析2000-2008年間788家中小合資企業的數據,得出規制型制度的變化增大合資企業的戰略突變的可能性,進而可以推斷出規制型制度也在一定程度上影響企業的資本結構的決策④李自杰,李毅,劉暢:《制度環境與合資企業戰略突變:基于788家中小中外合資企業的實證研究》,《管理世界》,2011年第11期。。

制度存在路徑依賴性特征。諾斯在其《制度、制度變遷與經濟績效》(1990)中指出,報酬遞增和存在明顯交易費用的不完全市場形塑了制度的路徑依賴。我國的改革本身就是一種制度變遷的過程,為了提高制度的適應性效率需要追求報酬遞增;另一方面,不完全市場是一直存在的現實問題。所以,路徑依賴的特性是很顯然的。劉和旺(2006)也指出報酬遞增和路徑依賴的特性在中國制度改革中呈現了出來,所以可以運用路徑依賴分析中國的改革⑤劉和旺:《諾斯制度變遷的路徑依賴理論新發展》,《經濟評論》,2006年第2期。。

諾斯指出“時間對于制度演進至關重要”,揭示出路徑依賴是一個動態的過程。大多數學者認為資本結構的調整也應該從動態上進行研究,只有動態地觀察資本結構的運動,才能更好地揭示資本結構調整的內在規律⑥王志強,洪藝珣:《中國上市公司資本結構的長期動態調整》,《會計研究》,2009年第6期。。基于以上原因,本文也選取動態資本結構調整模型來研究資本結構的路徑依賴性。

制度的路徑依賴性特征最終會反映到經濟結果上,一些經濟結果的路徑依賴性也得到了驗證⑦劉漢民:《路徑依賴理論及其路徑研究:一個文獻綜述》,《浙江工商大學學報》,2010第101期。,但是關于資本結構的選擇是否也體現了路徑依賴性,尚未有學者對此進行詳細描述,本文試圖對這一問題進行檢驗。另外,由于不同地區的發展程度不同,對新事物的認知能力就不同,導致對制度的消化吸收能力也不同,為了規避這種差異引起的結果偏離,我們只利用山東省的上市公司數據作為樣本進行實證分析。

三、理論分析與研究假設

(一)制度變遷與資本結構

制度經濟學家指出制度并不是一成不變的,在制度的演變過程中存在著制度變遷,制度的變遷是一種“均衡——不均衡——均衡”的過程。由于我國是新興的經濟轉軌型國家,在這種特殊的經濟發展模式下,制度的不完備導致企業面臨更大的不確定性,當制度發生變化時,企業不能做出及時調整,這就出現上述“不均衡”的狀態。企業為了適應新的制度環境,就需要制度的強制執行,一旦企業適應了新的制度環境,就會慢慢進入一種相對連續和穩定的狀態(諾斯)。由于制度是影響資本結構的重要因素,資本結構的調整也就會因制度的這種變遷產生動態變化。Hidenobu Okuda,Yasushi Take(2008)分析了印度在1997-1998年亞洲金融危機前后采用不同的經濟制度對資本結構選擇的影響,使用1994-1997年和2000-2006年的面板數據進行實證分析,得出后金融危機時期,融資理論顯著地受到社會和金融制度變遷的影響⑧Hidenobu Okuda、Yasushi Take.Institutional Change and Corporate Financing in Indonesia:Estimating the Effects of Social and Political Factors on Capital Structure.Global COE Hi- Stat Discussion Paper.2008.。Alves,Paulo F.Pereira Ferreira,Miguel A.(2011)通過面板數據分析了31個國家的資本結構影響因素,發現制度因素是最主要的影響因素之一⑨Alves,Paulo F.Pereira ,Ferreira,Miguel A.Capital structure and law around the world.Journal of Multinational Financial Management,2011(3):119 -150.。

公司在資本結構的選擇過程中,要權衡成本和收益。由于制度變遷會導致公司面臨的制度環境發生變化,不同的制度環境使公司面臨不同的調整成本和調整收益,資本結構就會隨之產生動態的變化。基于以上分析,本文提出了第一個假設:

假設1:制度因素顯著影響資本結構的選擇。

(二)制度變遷的路徑依賴性分析

1990年,諾斯把技術的路徑依賴理論引入制度領域中。技術路徑依賴是由David提出的,他舉了一個技術路徑依賴的例子:通過對打字機史研究發現,QWERTY鍵盤占據市場統治地位并不是因為效率高,而是因為它出現的相對較早。這種市場對技術選擇的現象,是由報酬遞增和偶然事件決定的,并不是依據技術的效率進行選擇的,在這種情況下,低效率的技術盛行就可能會出現。諾斯(1990)指出制度也具有報酬遞增的技術競爭,所以技術路徑依賴的方法也適用于制度。在諾斯的制度變遷理論中,制度變遷受以下四種報酬遞增因素的影響:(1)制度新建時大量的創設成本或固定成本;(2)與現存制度框架、網絡外部性和制度矩陣有關的學習效應;(3)通過合約建立起來的與其他組織或政治團體在互補性活動中投資的協調效應;(4)以制度為基礎增加的簽約由于持久而減少了不確定性的適應性預期。社會現存的制度與過去的制度交織成一個矩陣網,并由于這個網的作用產生大量的報酬遞增,最終導致制度變遷是一個動態演進的過程,也就是新制度的頒布在一定程度上取決于過去的制度安排①North DC.Economic performance through time.American Economic Review,1994(3):359-368.。

經過進一步研究,諾斯揭示出制度路徑依賴的途徑,即先通過認知層面,再經過制度層面,最后到達經濟層面。路徑依賴按這種由抽象到現實的邏輯,先后被一些學者運用到解決具體的現實問題上。Bebchuck和Roem(1999)把公司治理與路徑依賴聯系起來,提出了有關公司所有權和公司治理的路徑依賴理論。他們發現,由于不同的環境和歷史事件使早期的所有權結構存在差異時,即便后來的經濟變得很接近,這些差別也會繼續存在下去,致使一個國家的所有權形式部分地依賴于早期的形式②Bebchuk La,Rome J.A theory of path dependence in corporate ownership and governance.Stanford Law Review,1999(52):127-170.。Schmidt和Spindler(2002)把互補性概念植入公司治理和路徑依賴進行分析,論證了各國的正式制度和非正式制度的互補性強化了公司治理的路徑依賴性③Schmidtr H,Spindler Gerald.Path dependence,corporate governance and complementarity.International Finance,2002,5(3):311-330.。Aokim,Jackson和Miyajma(2007)提出每個國家都有自己的公司治理規則和不同的市場安排,企業的行為方式將受這些差別的影響,最終會反映到企業的績效上④Aokim,Jackson G,Miyajimah.Corporate governance in Japan:institutional change and organizational diversity.Oxford:OxfordUniversity Press,2007:26 -38.。

眾所周知,資本結構問題本身就是一個資源配置的問題,而檢驗一項新制度的安排是否有效,關鍵一點也在于該項制度是否能夠合理的配置有限的資源。由于制度路徑依賴性特征的存在,使得現存制度的安排在一定程度上取決于原有制度,所以其對資源的配置就會受到原有制度的干預。同樣,這一影響也會體現在資本結構的選擇上,即原有制度對資本結構調整并不會因為自身的消逝而不再產生影響,從而制度的路徑依賴性特征也就在資本結構選擇上得以體現。基于此,我們提出如下假設:

假設2:在新制度頒布后,原有制度對資本結構的調整仍具有相關性。

(三)制度路徑依賴性與資本結構選擇

諾斯把路徑依賴引入制度領域同時揭示出其特有的特征:“制度路徑依賴的形成并不僅僅是由歷史偶然事件或小事件引起的,而更多是由行動者的有限理性及制度轉換的較高的交易成本所引起的”。現實生活中的政治、經濟市場不完善,高昂的交易費用會使得低效率的制度長期存在。這種不確定性和不可預期性的特征引起如下幾個結果:(1)多重均衡,即可能存在多個解;(2)閉鎖,即一旦某一個方案被采納,將很難再擺脫出來;(3)可能的低效率,人們可能不愿再接受新的方案,從而隨社會的發展,使得存在的方案可能并不是最優的;(4)路徑依賴,系統一旦采用某個均衡,則其演進路徑將會前后連貫,相互依賴①②Arthurwb.Increasing returns and path dependence in the economy.Ann Arbor:University of Michigan Press.1994:76.。

基于制度的路徑依賴性特征和資本結構的動態調整,目標資本結構也出現多個解的情況。由于不同的行業對制度的吸收和消化不同,制度對各行業的影響效果也就存在差異,導致上市公司在對資本結構的選擇決策時需要權衡不同的成本和收益。Antoniou等(2002)發現不同國家的企業向目標資本結構調整的速度不同,主要在于企業是屬于制造業還是服務業;在我國,上市公司的數據也證實產品的市場競爭對資本結構偏離程度有顯著影響③姜付秀,屈耀輝,陸正飛,李焰:《產品市場競爭與資本結構動態調整》,《經濟研究》,2008年第4期。。另一方面,制度的路徑依賴性特征導致資本結構的選擇并不能達到最優。由于公司并不能完全運用新制度的規定,新制度不能為市場提供應有的適應性效率,使得市場低效率存在。

綜上所述,由于制度具有路徑依賴性特征,在資本結構向最優資本結構調整時,并不能依據現存的制度做出完全調整,而只能做出部分調整,最終使資本結構偏離最優解。我們提出以下假設:

假設3:在已有的制度環境下,資本結構的調整偏離目標資本結構。

四、研究設計

(一)樣本選擇和數據來源

本文財務數據來自深圳國泰君安信息技術有限公司的CSMAR數據庫和《中國統計年鑒》,樣本選取來自山東省A股非金融類上市公司,樣本選擇規則是2006年以前已經上市(含2006年),并且持續到2010年依然上市的公司,因為2006年以后我國資本市場不僅具有一定規模,而且上市公司的監管政策也基本穩定,融資市場開始穩步健康發展,目的是減少制度以外的其他不確定性因素的影響。需要說明的是樣本數據中剔除了ST公司,最終樣本數據來源是2006--2010年度的山東省73家A股上市公司。

(二)模型設定和變量選擇

目前大多數文獻采用動態模型研究資本結構調整。黃輝(2009)指出,動態模型更能反映公司的目標負債率是隨時間不斷調整的,可以將影響目標資本結構的因素內化。所以,本文也采用如下動態模型:

其中,Di,t和 Di,t-1分別表示第 i個公司,在第 t期期末和第(t-1)期期末的資本結構表示第 i個公司在第t期期末的目標資本結構;δ是由資本結構的調整成本決定的,表示第i個公司在第t期向目標資本結構調整的速度。其中:δ=0表示公司調整的成本大于收益,所以公司未對其資本結構進行調整;0<|δ|<1表示公司調整的收益大于調整的成本,公司對資本結構進行了部分調整;δ=1表示公司對資本結構進行了完全調整,即不存在調整成本,也就是公司的實際資本結構就處于目標資本結構的水平。

本文采用大多數學者估計目標資本結構的線性模型,但是大多數學者考慮資本結構的影響因素時只把公司的特征變量作為解釋變量。本文分析得出,由于我國特殊的制度背景使資本結構表現出對制度的依賴性,我們把制度因素作為解釋變量引入到預測目標資本結構的模型中。另外,行業特征因素也是一個影響資本結構的重要因素,在此模型中也考慮進去。這樣得出目標資本結構模型:

其中,Xi,t表示第 i個公司在第 t期的公司特征因素;Yi,t表示第 i個公司在第 t期的制度影響因素;Zi,t表示第i個公司所屬的行業;εi,t表示公司未觀測到的特殊效應的影響。把公式(2)代入公式(1)整理后得到:

在假設2中,我們要檢驗的是原有制度對目前資本結構的影響,所以制度變量的數據本文取自滯后一年的數據,從而得出下面的擴展模型:

(二)變量選擇

1、目標資本結構

目標資本結構一般用財務杠桿表示,計算方法主要有兩種,一種以賬面價值為計量指標,一種以市場價值為計量指標。因為本文的解釋變量是取值賬面價值,為了保持一致性,關于目標資本結構的定義也采用賬面價值計量,即D=賬面負債/(賬面負債+賬面股東權益)。并且注意的是賬面負債指的并不是公司所有的負債,而是企業為之要付出成本的負債,在這就是公司的有息債務,包括短期貸款、一年內到期的長期負債和長期負債(王正位等,2007;趙興楣等,2011)。

2、公司特征變量

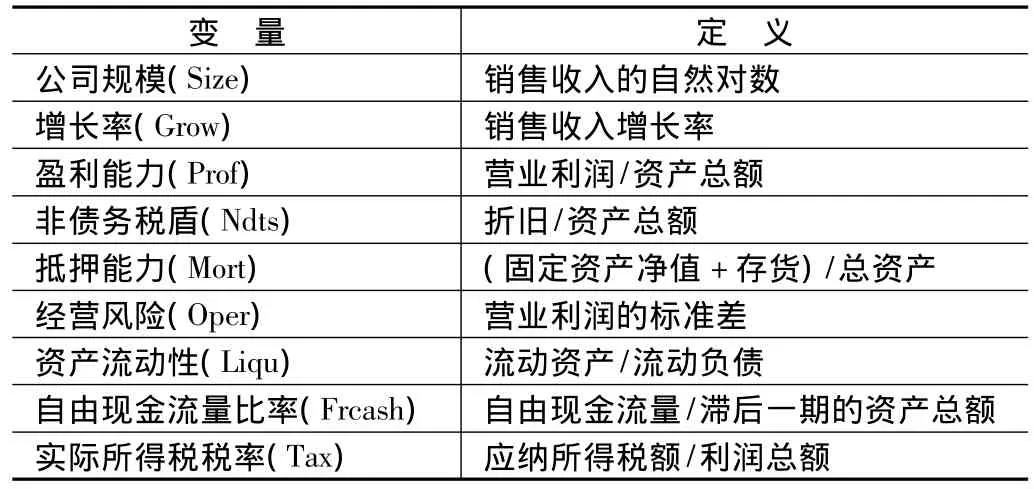

表1 公司特征因素

有關目標資本結構的影響因素問題,已有文獻對此做了大量的研究(Rajan&Zingales,1995;Hovakimina 等,2001;Fama&French,2002;屈耀輝,2006;連玉君、鐘經樊,2007等)。本文根據已有文獻的研究,選取以下變量作為公司特征變量(見表1)。

3、制度因素

本文加進了制度因素這個變量,融資市場的制度是影響資本結構選擇的主要制度因素。從廣義上講,融資市場包括股票市場、債券市場和借貸市場。根據黃輝(2009)的做法,我們就以各市場在國有經濟生產總值中表現的重要性作為制度的表現形式。因此,我們對影響目標資本結構的變量再加進三個解釋變量(見表2)。

另外,制度對不同的行業影響也不同,所以本文把行業因素(Cate)也作為一個變量引進,行業的劃分采用深圳國泰君安信息技術有限公司的CSMAR數據庫中傳統行業的劃分方法進行劃分。

表2 制度因素

五、實證結果與分析

本文利用STATA軟件進行數據處理。

(一)假設1和假設3的檢驗

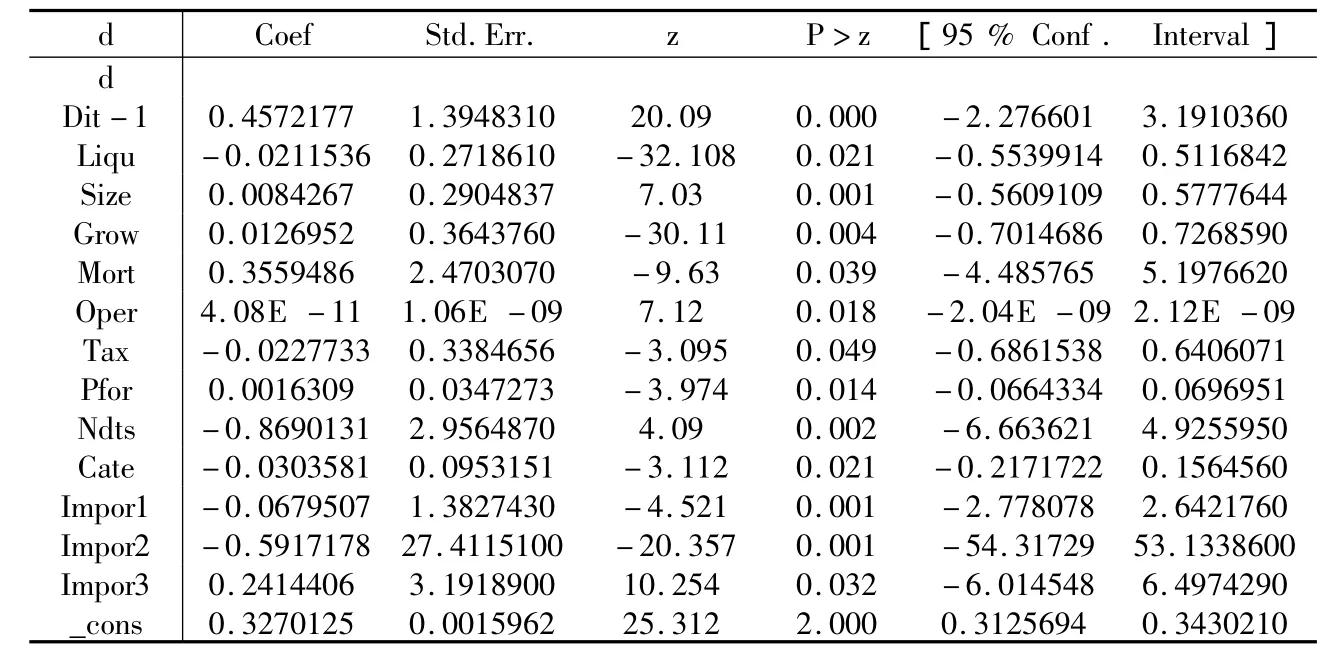

本文使用的模型為Blundell-Bond的系統GMM。表3就給出了模型(3)的檢驗結果。

由表3可知,股票市場重要性(impor1)、債券市場重要性(impor2)、借貸市場重要性(impor3)三個制度因素在0.05的水平下顯著,驗證了假設1。其中股票市場重要性(impor1)對財務杠桿是顯著負相關,這個原因很顯然,股票市場制度的完善將會給上市公司的權益融資帶來更好的機遇和空間,增加公司的權益資本;債券市場重要性(impor2)也對財務杠桿是顯著負相關,顯示出上市公司并沒有隨近幾年的債券市場發展而相對增加負債,說明我國的債券市場并不是太完善,上市公司對債券市場的信心并沒有顯著的增加,也就沒有過多地采用債券融資這種方式;借貸市場重要性(impor3)與財務杠桿顯著正相關,說明借貸市場的建立和完善,會縮小上市公司面臨的借貸風險,促進上市公司采取更多的負債融資。

針對假設3,只要模型中|δ|≠1,即符合公司對資本結構僅做出了部分調整的設想。表1中給出1-δ=0.4572,所以δ=0.5428,從而驗證了假設3,說明由于制度的路徑依賴性導致的低效率的存在已經傳遞到了資本結構選擇的層面。

表3 模型(3)檢驗結果

另外,在0.05的顯著性水平下,公司特征因素和行業因素的系數均通過了z檢驗,并且財務杠桿的一階滯后值非常顯著。其中資產流動性(Liqu)、實際所得稅稅率(Tax)、非債務稅盾(Ndts)與財務杠桿負相關,公司規模(Size)、增長率(Grow)、抵押能力(Mort)、經營風險(Oper)、盈利能力(Prof)與財務杠桿正相關。這些變量的估計結果與其他大多數文獻的驗證結果相似,對此不再加以詳細分析。

(二)假設2和假設3的檢驗

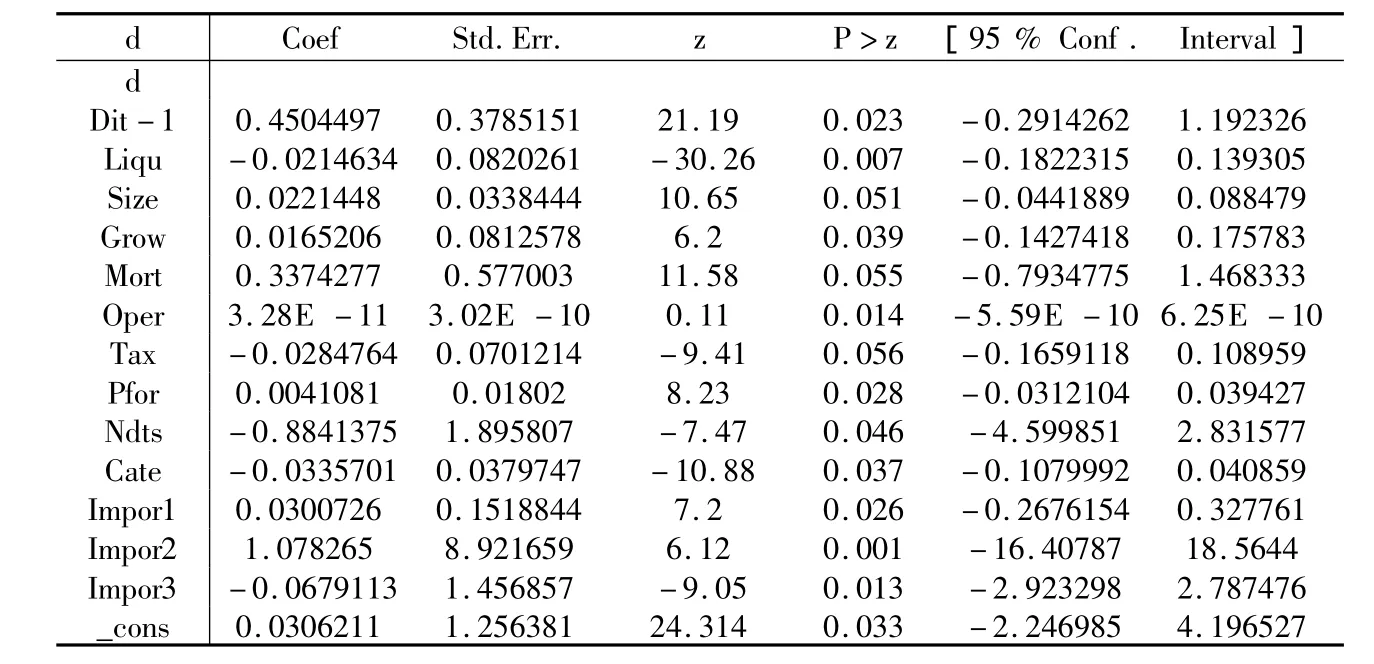

采用同樣的方法,把制度變量滯后一期做GMM,用模型4對假設2進行檢驗,實證結果如表4所示。

由表4中可以看出,在制度因素滯后一期之后,股票市場重要性(impor1)、債券市場重要性(impor2)、借貸市場重要性(impor3)三個制度因素在0.05的水平下仍顯著,從而驗證了假設3。說明原有制度對目前的資本結構的選擇存在顯著影響,證實制度路徑依賴性對資本結構選擇的影響。但是,股票市場重要性(impor1)與財務杠桿正相關,說明公司對原有股票市場上制度的考慮阻礙了其采取更多的權益融資,進而說明我國的股票市場制度的制定在一定程度上并不完善,沒有給公司融資帶來預期的收益;債券市場重要性(impor2)與財務杠桿負相關,說明公司對原有債券市場的考慮會促進其采用更多的債務融資,充分證明我國的上市公司對債券市場的發展充滿期望,債券市場的良好建設有助于公司融資從權益資本向債權資本轉移;借貸市場重要性(impor3)與財務杠桿正相關,說明公司對原有借貸市場的考慮反而使得其加大了權益融資,也間接驗證了我國上市公司的股權融資偏好。

表4中1-δ=0.4504,δ=0.5496。|δ|≠1,再一次證實資本結構未能作出完全調整。從而又一次驗證了假設3。

另外,其他變量除抵押能力(mort)外在0.05的顯著性水平上都通過了z檢驗,并且目標資本結構的一階滯后也非常顯著。然而抵押能力(mort)在0.1的水平上也呈現顯著性。

表4 模型(4)檢驗結果

(三)有效性檢驗

設原假設H0:擾動項無自相關。使用Arellano-Bond檢驗方法得出:

該結果顯示在5%的顯著性水平上,接受“擾動項無自相關”的原假設,這更說明本文確定模型驗證的準確性。

設原假設H0:所有變量都有效。Sargan檢驗的結果 chi2(75)=76.16735,Prob>chi2=0.9452。表明本文可以接受“所有變量都有效”的原假設。

六、結 論

本文以2006~2010年山東省非金融上市公司的面板數據為樣本,采用動態資本結構調整模型,實證分析了制度因素對資本結構選擇的影響,以及路徑依賴性理論在資本結構選擇中的體現。得出以下結論:在同一地區,股票市場、債券市場和借貸市場的制度因素顯著影響公司的資本結構選擇;路徑依賴性特征顯著表現在資本結構選擇的過程中,一方面原有制度對目前資本結構的選擇具有顯著影響,另一方面路徑依賴的低效率特征使得資本結構在向目標資本結構調整時,只能做出部分調整。

本文的研究驗證了制度的路徑依賴性在資本結構選擇上的體現,一方面有助于公司進一步了解資本結構選擇的內在規律,盡量排斥原有制度的影響,從而在不同的制度環境下做出恰當的決策;另一方面,有助于相關監管機構在制定相應制度時,能夠考慮制度的路徑依賴性影響,使得頒布的新制度能夠更加適應市場的健康穩定發展。需要說明的是:由于本文的某些變量存在缺失值,可能使結果存在小的偏差,若能針對制度路徑依賴性對資本結構向目標調整的扭曲做進一步的驗證分析,會使本文的結論更有意義。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

現代企業(2015年9期)2015-02-28 18:56:50