社會責任報告披露質量影響因素研究

2012-07-27 08:42:00李遠慧

統計與決策 2012年21期

李遠慧,張 潔

(北京交通大學經濟管理學院,北京 100044)

1 文獻綜述與研究假設

1.1 公司規模與行業環境敏感性

一些研究者(Dierkes和Coppock,1978;Trotman和Bradley,1981)認為公司規模是影響社會責任披露的決定性因素。他們指出相比小公司而言,大公司通常會受到公眾較多的關注,披露社會責任的壓力較大。而且大公司的股東較多,他們可能比較關注公司進行的社會活動。小公司更傾向于通過非正式渠道而不是年報來與股東溝通社會責任信息。李正(2006)通過實證研究發現,資產規模、行業因素與社會責任信息披露顯著正相關。馬連福、趙穎(2007)年發現公司規模、行業屬性是影響我國上市公司社會責任信息披露的重要因素。另外,按照利益相關者理論,像能源業、制造業等與消費者直接接觸并受到社會責任爭議較大的行業進行高質量社會責任信息披露的動機更高。鑒于上述相關研究,本文提出假設1:規模大的公司社會責任信息披露質量較高;假設2:環境敏感性高的行業社會責任信息披露質量較高。

1.2 盈利能力

Cochran和Wood(1984)使用Moskowitz(1972)研究的社會責任排名檢驗了社會責任活動和公司績效的關系,發現社會責任活動與公司績效弱正相關。Mills和Gardner(1984)發現財務績效較好的公司更愿意披露社會責任支出。沈洪濤(2007)以滬深兩市石化塑膠行業為研究樣本,發現盈利能力強的公司越傾向于披露社會責任信息。但是李正(2006)卻發現社會責任信息披露與公司財務狀況負相關。本文提出假設3:盈利能力強的公司社會責任信息披露質量較高。

1.3 財務杠桿

按照委托代理理論,財務杠桿越高的公司,股東、債權人與管理者之間的沖突越大,代理成本越高,對信息的需求量也就越多,因此,財務杠桿高的公司更有動機進行社會責任信息披露。本文提出假設4:財務杠桿高的公司社會責任信息披露質量較高。

1.4 企業性質

國有企業是國民經濟的基礎,它的所有制性質決定了它是實現社會主義生產目的、實現國家戰略和維護社會整體利益的主要經濟成分,政府和社會公眾對國有企業承擔社會責任的期望較高,國有企業應該在社會責任方面起好表率和帶頭作用。由此可見,與非國有企業相比,國有企業承擔的社會責任披露壓力更大,本文提出假設5:國有控股企業發布社會責任報告信息質量較高。

1.5 股權集中度

股東對企業的影響程度可以用股權集中度來衡量。國外對股權集中度的研究結論不一,多數研究認為,股權越集中,股東更有能力也更有意愿去行使權力。也有研究認為,股權過于集中會增加大股東的掠奪,會增大大股東和小股東之間的代理沖突。考慮到本文的研究樣本屬于強制披露的公司,社會責任信息披露對公司聲譽資本具有積極的影響效果,由此提出假設6:股權集中度高的公司社會責任信息披露質量較高。

1.6 獨董比例

國外對獨董比例的研究結論不一,Forker(1992)發現較高的獨立董事比例能提高對披露信息的監控作用Eng和Mark(2003)研究了新加坡交易所158家上市公司自愿披露與公司治理之間的關系,發現上市公司自愿披露程度與外部獨立董事比例顯著負相關。考慮現階段獨立董事尚未積極有效地發揮正面實質性影響,本文提出假設7:獨立董事比例高的上市公司社會責任信息披露質量較低。

1.7 地區發達程度

從自然環境來看,經濟發達地區自然資源與經濟活動間矛盾較大,上市公司承擔社會責任壓力較經濟不發達地區更大。另外,從社會環境看,經濟發達地區受到來自政治、輿論和經濟氛圍的影響,經濟發達地區也是上市公司集中的地區,同時又是國資委、上交所、深交所等對社會責任信息披露影響較大的政府機構所在地。本文提出假設8:發達地區上市公司社會責任信息披露質量較高。

2 研究設計

2.1 社會責任報告信息披露質量

指數法在社會責任信息研究中經常被采用,本文關于企業社會責任情況采用潤靈公益事業咨詢(RLCCW)開發的CSR-MCT三級評價體系對上市公司社會責任報告進行評分,該體系采用結構化專家打分法,滿分為100分,其中整體性評價分值滿分為30分,代表社會責任報告整體結構框架是否規范標準;內容性評分滿分為50分,代表社會責任報告在內容上是否翔實;技術性評價分值滿分為20分,代表社會責任報告的編制技術是否成熟。該評分間接反映了企業社會責任報告中反映的企業社會責任履行情況以及披露質量。

2.2 社會責任報告信息披露質量影響因素

基于上述假設,本文構建了上市公司社會責任信息披露質量影響因素的實證研究模型:

研究變量的定義見表1:

表1 研究變量定義

本文選取2009~2010年上海、深圳交易所上市公司在應規披露要求下發布的社會責任報告為樣本,按照證監會的行業分類標準對其進行分類。上市公司社會責任報告來自于深交所網站、上交所網站,CSR得分數據采集來自和訊網對潤靈公益事業咨詢評級數據的報道。實證研究篩選出的最終樣本數量為613份社會責任報告,涉及上市公司339家,其中深交所上市公司86家,上交所上市公司253家。其他財務數據均來自CSAMR數據庫,并根據實證需要對原始財務數據進行整理、測算。行業敏感性變量借鑒了宋林(2010)的研究,石油、采礦、造紙、印刷、化工等高污染行業及供水、供電、供氣等與公共福利密切相關的行業均屬于敏感性強的行業。地區發達程度借鑒了樊綱市場化指數的研究。

3 實證分析

3.1 描述性統計

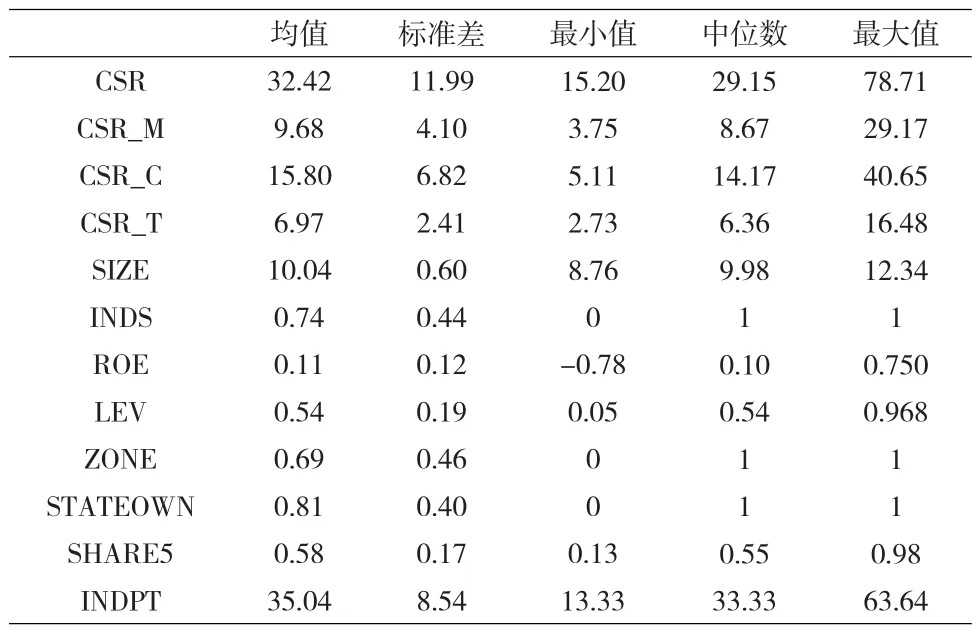

表2報告了樣本的基本描述性統計。上市公司社會責任總分滿分100分,平均得分為32.42,最低分為15.2,最高分為78.71,說明我國社會責任報告信息披露質量差異較大,總體披露水平較低。整體性分值M得分最高分為29.17分,最低分為3.75分;均值為9.68分,表明社會責任報告的整體框架結構還不規范;內容性分值C得分最高分為40.65,最低分為5.11分,均值為15.80分,表明社會責任報告內容覆蓋尚不全面。技術性分值T得分最高分為16.48分,最低分為2.73分,均值為6.97分,表明社會責任報告編制技術還不成熟,報告的編制政策操作性還不強。行業敏感性的均值為0.74,表明樣本公司74%屬于環境敏感性企業;樣本公司國有控股性質均值為0.81,表明樣本公司80%為國有控股公司;發達地區均值為0.69,表明樣本公司69%位于發達地區;股權集中度均值為0.58,表明樣本公司總體股權分布較為集中;獨立董事比例均值為35.04,表明樣本公司大部分能夠達到證監會獨董設置的要求。

表2 描述性統計

3.2 相關性分析

本文對樣本進行了因變量和各自變量之間的Pearson相關分析。分析表明公司規模、財務桿杠、盈利能力、發達地區、國有控股屬性、股權集中度與總體CSR分值、M值、C值、T值均成正相關,且在0.01、0.05水平上顯著,與假設預期相符。獨董比例與CSR、M值、C值均成負相關,分別在0.05、0.10水平上顯著,與假設預期相符。各解釋變量之間的相關系數較小,位于-0.293與0.400之間,表明解釋變量之間存在多重共線性的可能性不大。

3.3 多元回歸分析

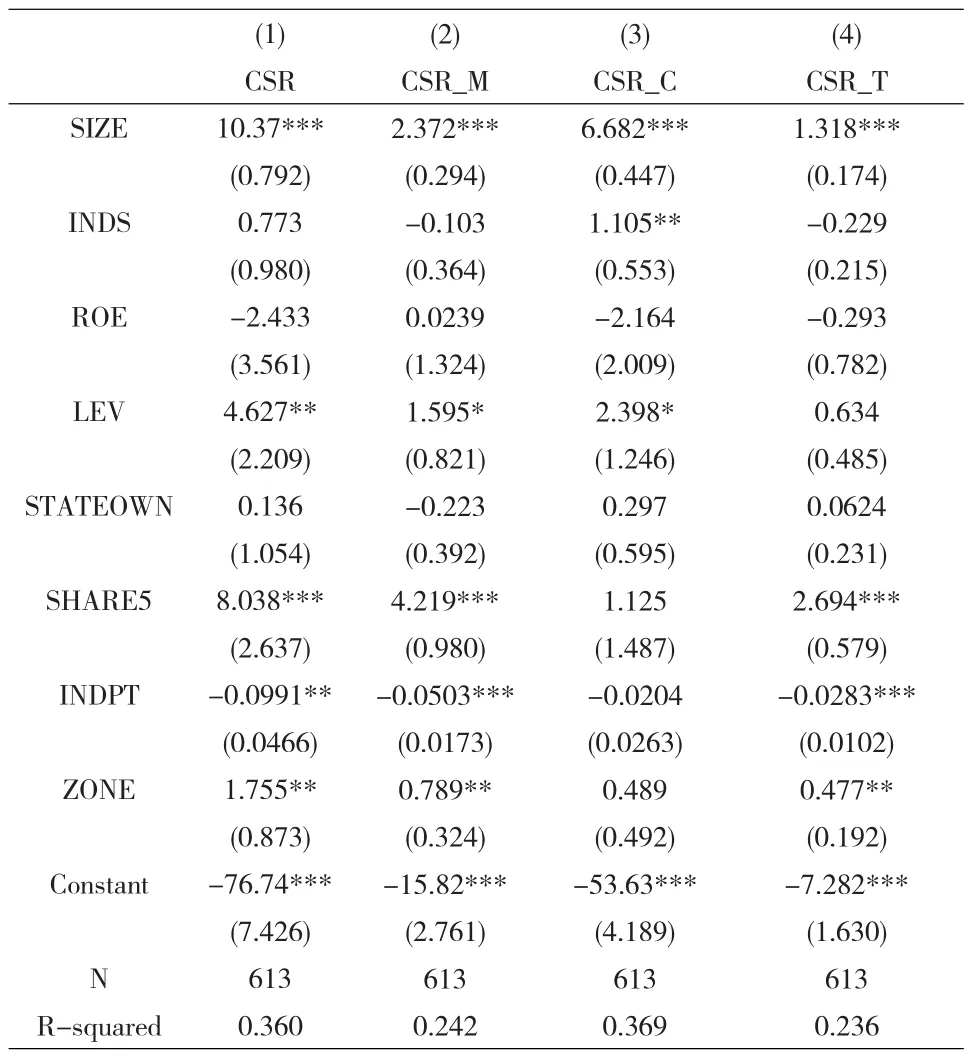

本文利用STATA12.0軟件進行了回歸分析,表3報告了應規強制發布社會責任報告的公司披露質量影響因素的回歸結果。SIZE、SHARE5的回歸系數在0.01水平上顯著為正,與假設1和假設6相符,表明市值規模大、股權集中度高的公司社會責任信息披露質量較高;LEV、ZONE的回歸系數在0.05水平上顯著為正,與假設4和假設8相符,表明財務桿杠高、處于經濟發達地區的公司社會責任報告信息披露質量較高;INDPT在0.05水平上顯著為負,與假設7相符,表明現階段我國獨立董事比例高的公司社會責任信息披露質量較低。INDS、ROE和STATEOWN回歸結果不顯著,沒有證據表明行業環境敏感性強的公司社會責任責任信息披露質量較高,沒有證據表明盈利能力強的公司社會責任信息披露質量較高,沒有證據表明國有控股公司社會責任信息披露質量較高,這可能和我國社會責任信息披露還處于強制發布的示范期有關,社會責任報告的披露還未受到更為規范的政策指導。

表3 多元回歸分析結果

4 結論與展望

本文以我國應規強制發布的613份社會責任報告為樣本,實證研究了社會責任信息披露質量的影響因素,研究發現:(1)總體而言,現階段公司規模、股權集中度、財務杠桿、地區經濟發達程度對社會責任報告信息質量有較為積極的影響。具體表現為市場價值大的公司社會責任報告整體結構框架規范性、內容翔實性、編制技術上均有較好的表現,表明大公司更注重社會責任報告的披露;股權集中度高、處于發達地區的公司在整體結構框架規范性、編制技術上有較好的表現,表明股東壓力對社會責任報告質量有促進作用;財務杠桿高的公司在整體結構框架規范性、內容翔實性上有較好的表現,表明債務人壓力對社會責任報告質量有促進作用。(2)獨立董事比例對社會責任報告質量有負面的影響。具體表現為獨董比例高的公司報告整體結果框架規范性、編制技術上表現較差。說明當前我國獨立董事沒有在社會責任信息披露方面沒有發揮積極的作用。(3)行業環境敏感性、盈利能力、國有控股屬性與社會責任信息披露質量關系并不十分顯著,目前還沒有對社會責任信息披露起到推動作用。

鑒于目前我國企業應規發布社會責任報告總體質量不高,報告整體結果不完整、不規范,內容覆蓋不全面,編制技術不成熟,報告缺乏獨立第三方的鑒證,建議交易所應借鑒國際標準出臺相關披露細則并逐漸要求更多的上市公司發布社會責任報告;另一方面,應充分發揮媒體的宣傳引導作用,引導整個社會對企業社會責任的正確認識,從而推動企業從戰略高度認識到披露社會責任信息的價值,提高信息披露質量,充分滿足利益相關方的價值訴求和信息需求。

[1]Dierkes,M.,Coppock,R.Europe Tries the Corporate Social Report[R].Business and Society Revieul,1978.

[2]Trotman,K.T.,Bradley,G.W.Associations between Social Responsibili?ty Disclosure and Characteristics of Companies[J].Accounting,Organi?zations and Society,1981,(4).

[3]李正.企業社會責任與企業價值相關性研究——來自滬市上市公司的經驗證據[J].中國工業經濟,2006,(2).

[4]馬連福,趙穎.上市公司社會責任信息披露影響因素研究[J].證券市場導報,2007,(3).

[5]Cochran,P.,Wood,R.Corporate Social Responsibility and Financial Performance[J].Academy of Management Journal,1984,(27).

[6]Mills,D.,Gardner,M.Financial Profiles and the Disclosure of Expendi?tures for Socially Responsible Purposes[J].Journal of Business Re?search,1984,(12).

[7]Markowitz M.Choosing Socially Responsible Stocks[J].Business and Society Review,1972,(1).

[8]沈洪濤.公司特征與公司社會責任信息披露——來自我國上市公司的經驗證據[J].會計研究,2007,(3).

[9]Forker J.J.Corporate Governance and Disclosure Quality[J].Account?ing and Business Research,1992,(86).

[10]Eng L.L,Mark Y.T.Corporate Governance and Voluntary Disclosure[J].Journal of Accounting and Public Policy,2003,(4).

[11]宋林,王建玲.我國企業慈善行為的市場反應——基于汶川地震捐贈數據的實證檢驗[J].當代經濟科學,2010,(6)

[12]郭毅.中國中小企業社會責任推行模式研究[求索],2011,(5).

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

汽車觀察(2016年3期)2016-02-28 13:16:26

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46