電信運營商內容服務市場的接入定價策略:基于雙邊市場的理論分析

2012-07-26 09:50:48陸偉剛

中國軟科學 2012年5期

陸偉剛

(西安郵電學院產業經濟研究所,陜西西安710061)

一、引言

借助數字與寬帶技術,現在大量的內容傳輸是以數字包而非字節進行的。信息包的傳輸使得提供接入服務的網絡運營商無法偵別哪些是按照字節哪些是按信息包提供的上傳或下載服務。內容提供商通過一個既定的物理與消費者進行鏈接。同樣地,一個內容提供商從運營商那里購買到既定的帶寬就可以完成傳輸而并不需要與任何另一個內容提供商簽訂合同條約,面臨這樣的傳輸條件,網絡運營商在提供接入服務時就遇到了如何向競爭性瓶頸的兩邊收取恰當的費率以實現其盡可能地把他們的剩余以及存在于平臺兩邊之間的網絡外部性內生化為平臺自身的收益。按照雙邊市場通常的做法,平臺擁有者可以依據兩邊用戶在形成平臺交叉網絡外部性中的各自貢獻大小或者依據兩邊用戶對于平臺接入的不同價值比率收取不同的價格。網絡外部性貢獻大的一邊用戶或者對平臺評估價值低的一邊需要支付給平臺的價格就低;反之則相反。總的費率是兩邊用戶向平臺支付的總價格與相對價格的一個函數。一般而言,在內容接入市場,由于內容提供者的收益來自于大量的廣告收入,消費者人數的多少在很大程度上決定了廣告發布的數量,決定了內容接入市場相關各方最終收益的大小。因此,作為一項提供平臺兩邊用戶協調的制度安排,平臺擁有者向消費者收取的價格要低于內容提供者接入平臺所要支付的費率。同時,內容提供商的收益來自于廣告收入。按照最優選擇,平臺擁有者在為內容提供者提供接入服務時就會向內容提供者收取一個大于零的接入價格,而非實行網絡中性的接入價格。這樣就可以將至少一部分來自內容提供者對平臺價值評估的剩余轉化為平臺的利潤,以達到抽租的目的。比如AT&T在面臨圖像與數據接入需求增長時就主張對其提供接入的谷歌、雅虎與即時通訊(MSN)收取一個額外的費用以對它投資的傳輸網絡提供補償。這一索求離開了以往AT&T提供接入服務時遵循的點對點原則,AT&T或者其它有線電視網絡公司可以向內容提供者收取一個高于邊際成本的費率,而且可以以網絡邊緣原則對不同內容提供商實行價格歧視。

圍繞端點對端點原則與網絡邊緣原則(at the edge)的不同接入費率安排,內容提供商在獲取接入服務時所需要向平臺支付的價格出現了很大的差異。由于互聯網有成千上萬個鏈路,每個網絡不是按照端點對端點而是按網絡邊緣原則對接入收取高于成本的價格,那么一條信息流在傳輸途徑中將會無數次邊際化。而且,網絡邊緣原則很容易形成壟斷平臺擁有者與一些內容提供商的秘密契約,從而向另一些內容提供商實施市場關閉或者市場圈定策略,內容服務市場的競爭會因此而消退。鑒于此,一些學者主張對內容接入定價實施網絡中性的管制即平臺向內容提供商提供零接入價格[1-2]。但是,有一些經濟學家則認為,網絡中性的接入定價管制會帶來很多問題。Hermalin&Katz(2007)發現,網絡中性相當于只有一個產品與質量需求存在于內容服務市場,產品線的限制效應使低價值的內容提供商或者應用軟件開發商被排擠出了內容服務市場。而對接入服務具有中等價值評估的內容提供商在網絡中性接入費率安排下則購買到了更高價值或者更有效率的接入服務;對接入服務具有較高價值評估的內容提供商或者其它應用軟件開發商則購買到了較低價值或者低效的平臺接入服務[3]。也有一些研究者從網絡鏈接擁擠的角度分析了內容接入的不同模式對內容服務市場的影響。他們的研究發現,網絡非中性的接入價格對于內容接入市場的影響是不確定的。他們認為,網絡中性的接入定價有利于內容提供商而不利于服務提供商;對內容消費者的影響則是不利的。而且,采取網絡非中性的接入價格由市場決定誰獲得接入,就可以解決網絡擁擠問題。從社會福利的角度來看,實行網絡非中性的接入定價則是有利的[4-5]。而另一些學者則從靜態與動態的角度集中研究在網絡中性接入定價原則下的內容提供商與服務提供商的創新激勵。他們認為,從動態的角度,網絡中性對網絡運營商的激勵方式既可以容許運營商索取較高或者較低的接入價格也可以容許其將接入服務的優先權出售給某個內容提供商而獲得。為了改進容量而進行的投資意味著運營商能夠向擁有優先權傳輸的一方索要較低的價格。而在沒有網絡中性的條件下,擴充容量的激勵減弱了。而且,在網絡非中性條件下,優先權往往意味著的是內容提供商以較高的價格獲得接入[6-8]。Hagiu(2007,2009a,2009b)認為,一個開放的平臺應該是對每一邊都是零接入價格,而來自一邊用戶需求差異的專屬性平臺,則需要價格協調[9-11]。Angel Luis Lopez(2009)沿著 Laffont、Marcus、Rey and Tirole(2001,2003)對等互惠接入定價原則思路對在網絡傳輸市場非對稱性接入定價進行了研究。發現,網絡運營商可以對來自不同的網絡的接入服務(intragroup)收取不同的價格[12-14]。這一發現為研究內容提供商與消費者多平臺歸屬下平臺擁有者如何針對平臺兩邊用戶的效用函數或需求特征進行有效的定價提供了有益的思路。

本文主要針對接入服務提供者對平臺兩邊需求的協調所需要的相關定價規則的安排,不考慮網間基于不同呼叫轉移模式的費率結算問題。進行的研究工作除了與上述文獻直接相關以外,還與下列在雙邊市場研究領域的相關文獻相關。限于篇幅與本部分主題,這里只是簡單提及,以方便有興趣讀者對本文進行討論提供必要的文獻背景。Evans(2003)研究了平臺的價格結構對平臺網絡外部性的影響。他認為大多數平臺都會將平臺兩邊的用戶區分開來進行不同的戰略性定價實踐,其中的一邊是利潤中心而另一邊則是虧損中心[15]。Wright(2004)對在雙邊市場格局下的定價特征作了分析,正式把雙邊市場的分析框架與傳統的單邊市場予以了區分[16]。Chakravorti&Roson(2006)、Guthrie&Wright(2007)建立了費率模型研究雙邊市場[17-18];Caillaud& Jullien(2003)、Amstrong(2006)、Rochet& Tirole(2006)、Amstrong&wright(2007)建立了關系模型研究雙邊市場[19-21]。Hermalin& Katz(2006)研究了戰略性博弈結構的路徑規則決定了一些集團的平臺選擇[22]。Wilko Bolt& Kimmo Soramaki(2008)用討價還價能力對于接入價格進行了研究[23]。Weyl(2008)探討了價格結構有效性的若干條件。他證實,競爭性的結構在很大程度上取決于平臺從平臺的一邊向平臺的另一邊進行交叉補貼的比率[24]。 Attila Ambrus & Rossella Argenziano(2008)研究了非對稱性網絡均衡路徑問題。他們發現,不同規模的平臺在同一個市場的好多地方可以并處,兩個網絡可以針對于不同的目標市場[25]。

本文以下部分是這樣安排的:第二部分構架一個內容服務市場的壟斷平臺模型,并且假定平臺兩邊用戶為異質。基于此模型,對接入定價給出初步研究,得出一些在嚴格假定前提下的接入定價基本結論;第三部分,放松若干假設,對基本模型進行拓展,分析在寡頭壟斷平臺結構下的用戶歸屬與平臺擁有者——電信運營商的接入定價策略;第四部分再次進行模型拓展,分析在非對稱性網絡平臺條件下的不同運營商接入定價與均衡路徑;文章的最后部分是本文上述分析得出的結論的若干總結與電信運營商在實踐領域進行接入定價的具體應用。

二、壟斷平臺條件下電信運營商接入定價:基本模型

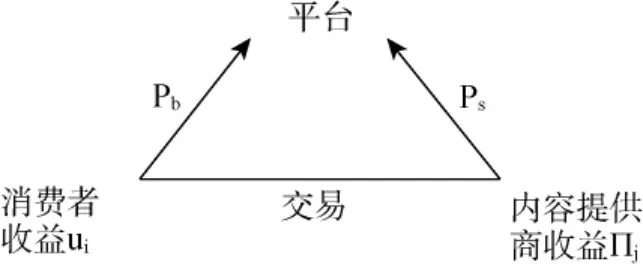

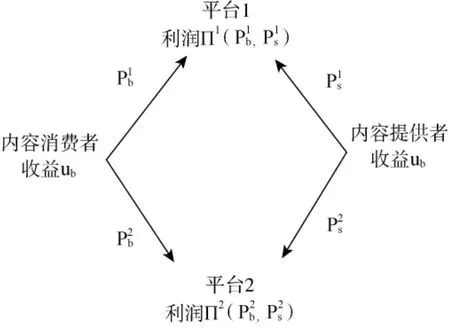

作為內容接入服務的雙邊市場,平臺的一邊是內容提供商,而平臺的另一邊鏈接著內容消費者。兩邊都要通過與平臺的接入才完成匹配性交易:內容提供商支付平臺PS以獲取接入服務;消費者向平臺支付一個非負價格來獲得相關內容。在對平臺為兩邊用戶提供接入時的定價策略作更為符合現實情形的分析之前,我們不妨首先對對象進行一些理論上的界定。假設一,平臺是一個壟斷者,并且只提供線性價格合約,不實行兩部收費;假設二,為每一個消費者提供接入的成本為c。

(一)消費者

消費者接入平臺,是對平臺提供的搜索引擎、在線商店、在線拍賣、在線視聽、在線新聞或者廣告以及另外一些內容感興趣。消費者對于接入平臺的偏好是差異的。經典的Hotelling模型用線性城市模型分析了消費者差異下的廠商競爭問題。該模型對消費者的差異以他們在線性區間所處的位置來衡量。通常的假設一個消費者i位于xi表示消費者對平臺的偏好,該指標越低就表示對平臺提供的接入服務越滿意。消費者所處的位置與平臺的距離或者說他們之間的匹配成本為t。消費者在線性區間位于[0,1]之間,而平臺位于0處。根據以上一些假設,一個消費者接入平臺所得到的效用可以作如下的刻畫:

圖1 壟斷平臺價格結構

在公式(1)里,μi為i個消費者接入平臺的效用,ν代表內容本身的內在價值;b是代表消費者i在平臺上一個額外的內容提供商給他帶來的邊際價值;ncp代表在平臺上提供內容的內容提供商數量,假如每一個提供商提供一個質量單位的內容。

(二)內容提供者

內容提供者依賴于廣告收益,而廣告商愿意發布廣告是因為內容提供商的內容為消費者青睞,即來自消費者對內容的點擊率。點擊率越高,內容提供商在與廣告商之間的討價還價能力就越強,內容提供商的廣告收益也就越高。可見,決定內容提供商收益的衣食父母是內容消費者。當然,內容提供商收益越高就越有激勵提供消費者需要的內容,廣告也就越多。在這樣一個正向反饋的機制里,消費者給予內容提供商的額外提供單位內容的邊際價值。為了分析的需要,我們對內容提供商作出一些在基本模型中的假設以便保證對這些假設進行放松以后模型分析的邏輯一貫性。假設一,內容提供商均勻地分布在一個單位間隔區域并擁有一個單位質量的內容;假設二,每個內容提供商獨立地與平臺鏈接提供內容,相互之間不存在競爭,每個內容提供商的收益為anc,其中,nc為鏈接到平臺的消費者數量;a為內容提供商在平臺上鏈接到的額外消費者提供的邊際價值;假設三,每個內容提供商具有不同的固定成本fyi。其中,yi是內容提供商在單位區間間隔上所處的位置;假設四,每個內容提供商鏈接到平臺所需要支付給平臺的費率為ps。有以上假設條件,我們可以得到內容提供商接入到平臺而獲得到的利潤為:

(三)平臺總需求

在這一雙邊市場,內容提供商與消費者之間存在著交叉網絡外部性:消費者在估計內容提供商接入到平臺的數量為,內容提供商估計接入到平臺的消費者人數為,兩邊都對另一邊接入到平臺的數量進行預測的基礎上然后再決定是否加入平臺。其中,有一個消費者xi對是否加入平臺所獲得的效用無差異。這一消費者的效用可有下式給出:

同樣,

由于平臺的每一邊影響著平臺另一邊,因此,下式成立:

因此,

(四)平臺總利潤

平臺對消費者與內容提供商分別索要pb與ps的接入價格。這樣,平臺所面臨的基本問題就是:

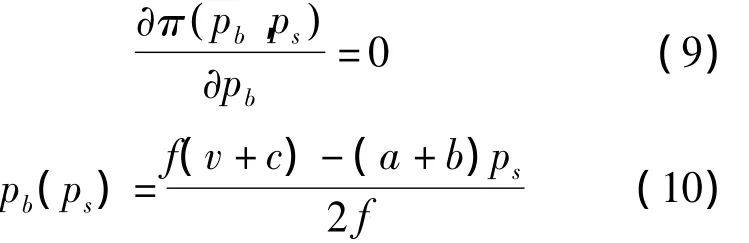

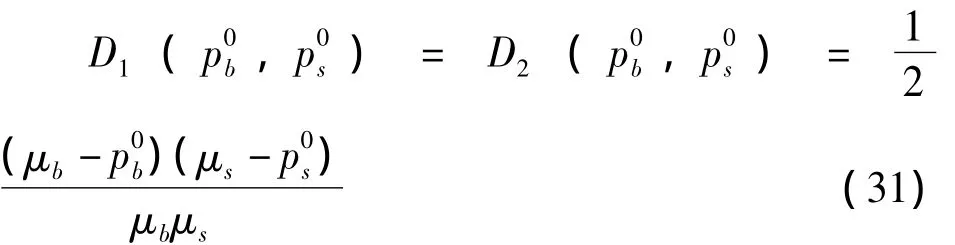

由于平臺兩邊用戶具有互補聯合的性質,即pb與ps之間交叉需求價格彈性存在著顯著的負相關關系。平臺擁有者發現,pb越高,ps就應該越低。因為ps的上升,限制了一些低保留價值的用戶加入平臺,內容提供商對加入平臺的消費者人數的預期因此降低。預期獲取的利潤水平因為廣告發布數量的下降及內容提供商與廣告商討價還價能力的下降,而降低了內容提供商加入平臺的激勵,平臺向內容提供商索要的價格ps也因此而下降,平臺擁有者的利潤隨之而下降。平臺廠商對兩邊用戶定價時,兩邊價格的上述顯著的負相關關系是雙邊市場定價策略中的最為主要的特征。兩邊價格的協調與否決定了平臺廠商的定價策略是否決定著平臺廠商以及整個平臺的獲利能力或者在平臺之間擁有的競爭力水平的高低。因此,作為一個具有雙邊市場特征的平臺廠商,其價格結構顯然要依據兩邊用戶對平臺的保留價值差異而進行有效的價格結構設計。價格結構的變化導致用戶規模與由此帶給平臺廠商的利潤差異,價格結構顯然是非中性的。因此,作為平臺的電信運營商,實施有效的價格歧視是其必然的理性選擇。所以,電信運營商的利潤極大化問題的關鍵就是將利潤對各個變量求導數,并且令其一階條件等于零,二階條件小于零。我們有:

同樣,

解上述兩個式子,得到平臺向兩邊用戶收取的價格分別為:

在上式中,當并且僅當a/b>1時,ps>0。因為a/b>1時就意味著如果內容提供商得到的在平臺上一個額外的消費者給他帶來的邊際價值比一個消費者在平臺上得到的一個額外內容提供商給他帶來的邊際價值來得高時,壟斷平臺擁有者將會對內容提供商收取其鏈接平臺大于零的接入價格。同樣地,當a/b<1時,平臺廠商向內容提供商索要的價格ps<0,即平臺廠商為了讓內容提供商有激勵加入平臺需要給予補貼。上述的分析我們可以得到基本的有關壟斷平臺擁有者對平臺兩邊用戶進行定價的邏輯或者命題:依據兩邊用戶的保留價值,平臺廠商應對兩邊進行價格協調是保障平臺利潤最大化的有效途徑。直觀的來理解,視窗應用軟件開發商對視窗的保留效用要比消費者來得低,操作系統通常要給應用軟件開發商進行補貼。同樣的理由,當內容消費者對平臺的保留效用低于內容提供商的保留效用時,電信運營商可以對內容消費者進行補貼,或者贈送話費,或者將不同業務,如彩信、彩鈴與其它應用軟件包括網絡視頻進行捆綁銷售。

三、用戶多平臺歸屬下的寡頭壟斷電信運營商接入定價

在本部分,我們將上述的壟斷運營商平臺模型進行拓展,考慮在平臺兩邊用戶多歸屬情形下的電信運營商內容接入定價問題。我們首先考慮在平臺兩邊用戶多歸屬下的靜態最優價格的確定。然后,我們從平臺與平臺的相互作用的背景看電信運營商的價格確定。以此使得我們在基本模型構建上的分析一步步迫近電信運營商所面臨的內容服務市場的接入定價。

(一)靜態背景下的平臺電信運營商定價

1.消費者

這里,兩個平臺的消費者位于線段[0,1]區間,與前面的模型假設一致,平臺1位于x=0處,平臺2位于x=1處;我們假定每個平臺給消費者提供具有相同內在價值的內容服務;給定在每個平臺k預期加入平臺的內容提供商的數量為邊際消費者xi對加入與不加入平臺獲得的效用相同。這樣,我們很容易得到:

2.內容提供者

每一個內容提供商的個人理性約束是保證利潤為非負。現在假設有一個邊際內容提供商,加入與不加入平臺的效用的無差異的,這樣,ncpk=

由于兩個平臺給消費者帶來的價值是一樣的,消費者通常只加入一個平臺。因而,內容提供商要想覆蓋所有市場就必須同時加入兩個平臺。

3.平臺總需求

如果平臺的每一邊理性地預期到平臺另一邊的人數,參與平臺的內容提供商與消費者人數將由下式給出:

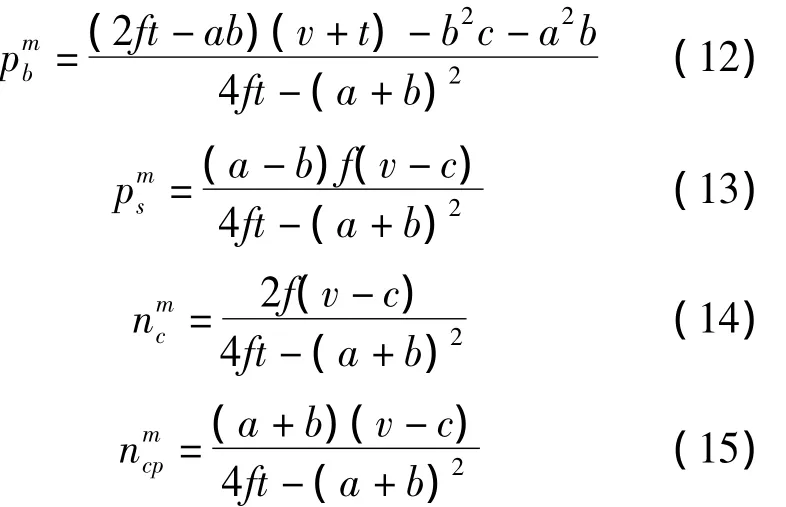

4.寡頭壟斷電信運營商平臺定價

寡頭壟斷運營商問題為:

依據假設,兩個寡頭對稱,按照Btrand競爭,其價格水平為:

由(21)到(27),我們有:

(二)動態背景下的電信運營商平臺定價

1.動態偏離下的競爭過程

為了清楚地分析價格削減策略對平臺收益的影響,圖示如下:

圖2 競爭性平臺的價格結構

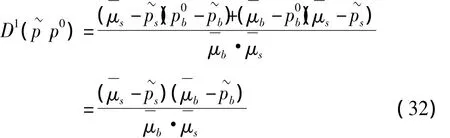

現在假定,平臺1率先偏離初始狀態的價格水平并且使得偏離后的消費者價格水平低于偏離前,而內容提供商的接入價格則高于偏離前。結果自然是消費者都希望到該平臺,內容提供商得到的收益為μs,平臺2仍然以初始的價格分別向平臺兩邊用戶收取。平臺1的削價會在多大程度上對平臺2產生不利的影響,或者平臺1在多大程度上吸引包括平臺2的消費者,就出現了消費者與內容提供商的討價還價能力的分布問題。假如,消費者擁有完全的討價還價能力,對平臺1的需求為:

平臺2確定價格為pc,得加入到其平臺的需求為:

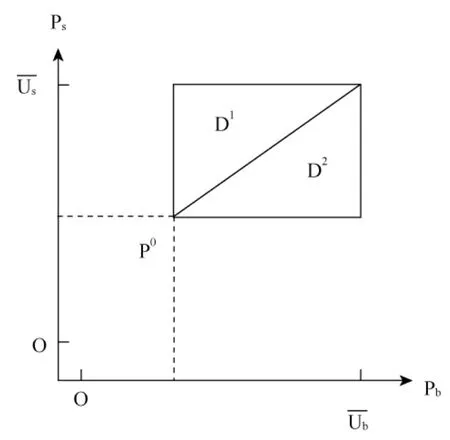

給定平臺1的價格在平臺2的超平面上,平臺k確定它的價格pk也是在平臺2的超平面上,來極大化平臺k的收益。對此,我們可以由最優化價格動態反應的方法進行分析以此獲得一方偏離以后的競爭性價格水平及其均衡的路徑。如果兩個平臺的價格能夠處在各自的反應曲線上,那么兩個平臺能夠在平臺2的超平面上選擇一個價格pb與另一個價格ps來實現各自利潤的最大化。在開始我們對均衡價格實現路徑分析前,我們嚴格假定∈[0,μi]之間,保證平臺的價格是非負的。然后,我們再放松此假設,容許平臺向另一邊用戶收取負的價格。與上面假設兩個平臺開始時的定價情形相一致,兩個平臺在開始時均勻分割整個市場。這里,還要引入在壟斷情形下的平臺價格pmb。我們分兩種情形來討論:

圖3 初始狀態下的平臺用戶需求

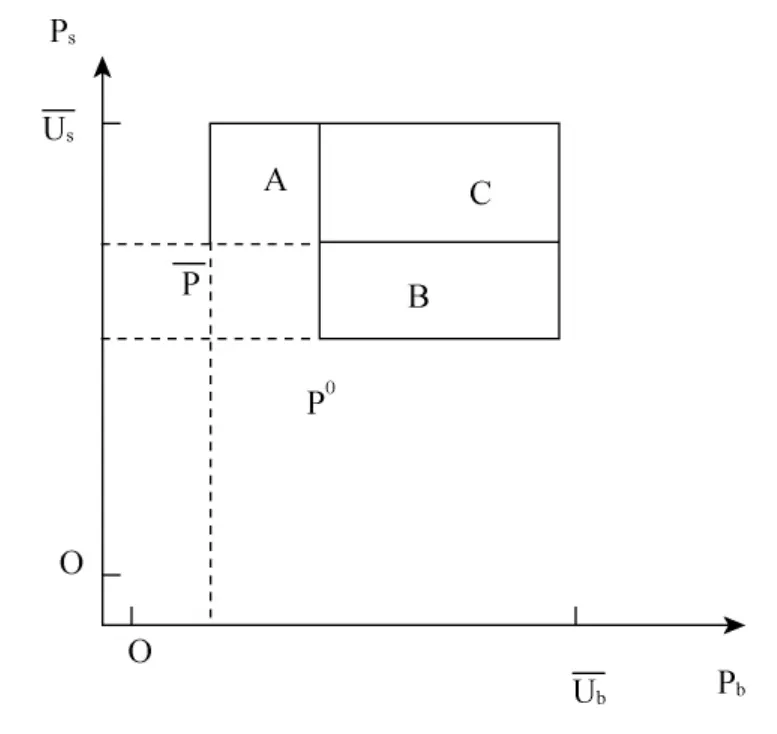

圖4 價格偏離初始狀態下的用戶需求分布

由于在消費者價格下降時帶來了更多的消費者,同時,也有可能是更多的內容提供商,平臺的利潤因此得以增加。因此,在電信壟斷平臺的雙邊市場,運營商的最優定價為在初始價格水平上進行削減。有趣的是,當運營商在降低平臺一邊用戶的價格時,通常依據相互作用,會抬高平臺另一邊的價格,這就是河床效應。原因在于消費者人數的增加,意味著消費者的保留效用的增大,在平臺上一個邊際消費者給內容提供商帶來的邊際就會增加,這會吸引更多的內容提供商接入到電信運營商平臺。但是,假如開始時,平臺給內容提供商的價格就很高,那么,由于較低的內容提供商的平臺接入需求,平臺的利潤就接近為零。此時,電信運營商平臺就會產生出在內容消費者一邊的價格跳躍到右上方的激勵盡管這么做,會使平臺失去一部分價格敏感型消費者,但是由于同時制定了一個比較低的內容提供商的接入價格,損失會得到補償。這時候的平臺問題為:

因此,電信運營商平臺的最優反應定價為:

上面的價格跳躍會變成一個壟斷價格。因為隨著削減過程的持續沿著ps=h(pb)的路徑進行,直到消費者的價格會觸及零底線,而內容提供商的接入價格會逐漸跳躍到h(0)=μsc/2。因而,對于另一個平臺來說,當它的競爭對手把消費者的價格不斷地降低,而另一邊的接入價格為h(0)時,該平臺如何對此作出最優反應?與競爭平臺收取同樣的價格(pb,ps),還是僅僅是向消費者收取零價格,但是向內容提供商收取另外一個非負價格?或者是偏離初始價格的平臺一起跳躍,即通過增加消費者的價格來降低內容提供商的接入價格來與對手競爭?上述選項的確定依賴于其成本水平與在內容消費者和內容提供商之間的聯合分布的參數。其選擇的結果是:如果成本足夠小,我們能夠找尋到其中的一個平臺確定一個較高的內容提供商的接入價格水平和另一個平臺則制定一個較低的價格水平的非對稱性價格均衡。在該博弈均衡里,兩個平臺都對消費者收取一個較低的價格pb。

2.動態最優反應的價格均衡

我們對上面的一些結論給出更加規范的分析以使我們的模型具有拓展性。給定p2=(0,h(0)),平臺1可以在當消費者一邊的價格為零時,選擇一個較低的內容提供商接入價格。平臺1這樣做,會增加它的總需求。它的極大化問題為:

同樣地,給定平臺2在保持向消費者收取的價格不變而向內容提供商索要的價格降低時,平臺1存在著提高內容接入價格水平的激勵,同時保持另一邊用戶的價格不變。這么做,會減少內容提供商的平臺接入需求。但是,存在著消費者一邊邊際的提高,最優的抵消規定為:

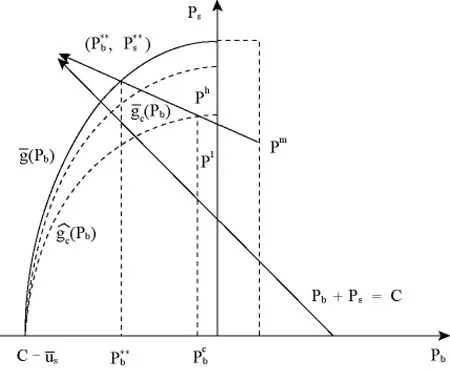

上述反應軌跡的演繹取決于每個平臺的成本門檻是否低于最優成本水平。在這場博弈中,每個平臺的策略空間有兩個:或者是高價或者是低價。確定低價的策略是對于競爭對手退出的最優反應。不過,當兩個平臺同時制定低價時,最終的結果是兩個平臺都會受到損失;當兩個平臺同時制定高價格時也沒有任何一方的收益因此而得到改善。因此,作為一個純戰略的納什均衡應該是:一個平臺收取較高的內容提供商接入價格,服務一個較小的市場,得到較低的收益;而另一個平臺則是制定一個較低的價格,從而獲得一個較大的市場份額與得到較高的收益。這一博弈結果與傳統的Btrand競爭結果并不一致。在那里,價格競爭會使價格水平最終會趨向于邊際成本。而在雙邊市場,一方服務價格水平可以降低到或者提高到邊際成本水平以上,只要價格結構非中性就會出現這種定價模式。而且,在給定另一平臺索要低價格,平臺k索要高的價格會使平臺的需求減少。但是,這種減少效應比由價格非負而給平臺帶來的收益邊際增加效應要小。這也是為什么當一個平臺在降價而價格還是處于原來較高水平平臺的需求下降只是收益變化凈差的一半,原因在于價格偏離的變化效應要在兩個平臺之間分享,而不僅僅是只是給一個平臺帶來負的影響。自然地,只要競爭對手制定了一個非負的價格水平,平臺對此作出低于邊際成本的價格的決策就從來不可能是給定對手策略選擇下的最優反應。相反,當對手高價而自身制定低價時會出現貨幣丟失效應,即低的價格邊際沒有帶來額外的需求。而且利潤隨著價格削減沿著ps=h(pb)的路徑持續會使得利潤在這條路徑中消失。因此,平臺定價合理的結果只能是在這條路徑中必然存在著一個價格削減斷點,由此導致價格變化的非連續性跳躍:即低的內容提供商接入價格與高的消費者價格的組合點(ph,pl)或者(pl,ph)的存在,從動態的最優反應路徑,重新實現純策略性的子博弈精煉納什均衡。形成價格跳躍的斷點的位置是由一個給定的初始價格和平臺的及收益共同給定時確定。換言之,給定,削減價格是沿著與利潤的路徑而進行的。需要指出的是,當時,消費者的需求完全被覆蓋。等式收益的非線性與相聯系,對于,平臺的最優是將價格跳躍到)而不是削減的交點確定了斷點當競爭性平臺的價格到達時,平臺作為對此的最優反應會將內容消費者的價格提升到,價格競爭的艾奇渥斯循環開始了。即:

為清楚起見,上述價格削減的均衡路徑可圖示如下:

圖5 雙邊市場價格削減均衡路徑

上圖顯示出,惟一可能實現的市場均衡是一個電信運營商平臺制定高的內容提供商接入價格而另一個電信運營商平臺則制定低的內容提供商接入價格。

四、非對稱性網絡平臺條件下的運營商接入定價

(一)相關假設與若干說明

我們上面的分析基于兩個寡頭電信運營商平臺對稱性的假設,其模型構建的思路是循著Betrand模型的一些主張而進行的。現在,為了給現實中的電信運營商在內容服務市場的接入定價策略提供理論分析的向導,我們要將上述假設進行放松,即:假設兩個電信運營商壟斷平臺的接入服務成本不同;兩個運營商的網絡用戶基數存在著差異;其它假設同上。在這樣的雙邊市場格局里,作為平臺擁有者的電信運營商如何依據雙邊市場定價的價格結構非中性原理進行接入服務定價以最大化其收益與增強其在內容服務市場的競爭力。

由于在電信網絡中存在著的正網絡外部性,如果每個平臺接入需求者同時加入了同一個平臺,每個平臺的需求者效用最大化的目標就得以實現。但事實上,多個網絡提供內容接入的方式在內容服務市場同時并存,它們都是競爭性瓶頸的供給者。而且,在同一個市場,不同電信網絡的運營商在提供接入服務時的定價過程、終端價格水平也存在著差異。一個典型的市場架構具有了前文所分析的雙邊市場特征:當一個平臺的用戶在一邊以較低的價格獲得接入而使平臺在該邊擁有較大的市場份額的同時,另一個平臺則在平臺的另一邊向用戶收取較低的價格從而在該邊獲得較高的市場份額。這種市場格局的構架,通常意味著兩個電信運營商分別從對手市場的另一邊作為其利潤中心或者虧損中心,兩家運營商之間存在著奇妙的對偶關系。在這種損益安排的奇妙格局中,虧損中心都扮演著聚集網絡用戶基數的作用,使大量的用戶在此扎堆,形成一個勢市場,甚至于有“場”沒“市”;而平臺的另一邊則借勢發力,兩股合力形成了各自擁有的市場勢力。很顯然,這種市場勢力通常與許多對市場勢力持批評意見并認為從社會的角度必須加以限制的主張不相吻合:這種勢力通常意味著的是兩個網絡在相安無事的同時,各自司職的市場一邊達到了用戶的完全覆蓋,而不是批評者所認為的是高的價格與低水平的產出組合導致的社會福利的凈損失。該結論包含著低價競爭并沒有導致一家通吃或者價格邊際化的零利潤結果。顯然,我們需要研究這一哪怕是與網絡外部性也不相一致的現象背后實現的機制。

我們以下進行的分析,須在上述基本假設的基礎上再給出一些輔助性的假設。我們假設在同一個市場,兩個網絡平臺運營商有其自身的目標客戶;網絡平臺運營商的平臺定價策略實行動態的二階段擴展子博弈逆向歸納求解法。在階段(一),首先建立與特定目標客戶群體相一致的網絡;在階段(二),網絡平臺運營商宣布接入網絡的注冊費;在階段(三),消費者再根據自身對網絡外部性給自身帶來的價值進行決策是否加入網絡平臺,或最終有哪些用戶注冊了平臺的一邊而又有哪些用戶注冊了平臺的另一邊;在階段(四),網絡平臺運營商依據注冊的特征信息確定最優的平臺接入價格。其中的第一個輔助性假設確保了兩個網絡平臺的同時存在而無須對其施加一些帶限制性的條件。因為在同質消費者條件下,把消費者分配到多個網絡中去的做法會使一些消費者的剩余受到損失,這同時帶來了壟斷利潤的下降。在同質條件下僅有早先存在于市場的網絡才是均衡的充分必要條件,或者兩個網絡對稱。

與第一個假設相聯系,一個壟斷平臺提供者試圖去建立兩個或者甚至更多的網絡。比如,原中國電信,建立固話與移動兩個網絡、早期的中國聯通經營固話與移動業務,還有鐵通等也是試圖建立兩個網絡。全業務的運營格局可以說是運營商內在要求的結果。其目的是將所有的消費者剩余均能得以實現而不招致無謂損失,也不因為一些消費者被拒之門外而帶來壟斷利潤的下降。不過,假如消費者人數相對較少,壟斷平臺擁有者又只能在一個平臺上提供服務,它就會向消費者索要一個相對較高的價格。這方面的情形,可以在原中國聯通早期經營的CDMA網絡中的定價找到經驗支持。原中國聯通為了在平臺的一邊索取較高的價格,它就在GSM網絡用戶那里索要比中國移動相對低的價格。這么著,一方面可以吸引GSM網絡的潛在用戶,另一方面,又能夠從原中國移動那里搶奪一些具有低保留價值的用戶。在現有的阻礙三網融合的因素里,其中也存在著廣電系統在現有的有線電視網與新建的電信網之間如何有效分配平臺兩邊用戶的問題。如果壟斷提供者對兩邊用戶的分配可以在兩個網絡進行,壟斷者就可以在向一個平臺的一邊用戶提供低價格服務時而向另一個平臺的另一邊用戶收取低價格。這樣,在一個網絡提供商經營兩個網絡的情形下可以將所有的具有較高保留價值的用戶都吸引到該網絡中。價格歧視借助內生化的產品差異路徑使均衡價格得以實現了。上述情形也可以發生在有不同網絡壟斷供應的非對稱性網絡條件下。在這里,不同的網絡吸引著不同的消費者。

(二)定價過程描述

1.同質消費者

我們進一步假定,有兩個平臺提供者,在平臺兩邊的同一邊的消費者具有相同的保留效用:μ1表示在邊1的效用,μ2表示在邊2的效用。如果所有的消費者在兩個平臺的同邊具有上述特征,那么在寡頭市場存在兩個相關者的完美均衡:所有消費者加入同一個網絡k,定價為;兩個網絡在兩邊精確地覆蓋一半用戶這里,再次回到了經典的Betrand模型的主題:零利潤導致對稱的伯川德寡頭博弈。這里的直覺是在平臺兩邊輕微的價格削減導致平臺獲得整個市場需求。但是,在一個外部性可以內生化的市場,平臺可以向市場的一邊消費者提供補貼,而另一邊向平臺支付等同于補貼前者的數額,這時的平臺利潤恰好為零。

2.異質消費者

現在我們假定當平臺的一邊價格為非負時,在同一時刻并不是所有的消費者加入該網絡平臺。于是,另一個網絡平臺能夠通過輕微的降低兩邊的價格而獲利,而且保證包含非負價格在內的一邊的消費者也加入到該平臺。看上去兩個網絡平臺的定價存在著沖突,但是,這樣一種定價實踐并不妨礙均衡的存在。進一步地,如果μj<-μj,z在一個相關者完美均衡中,一些消費者加入到平臺k,平臺 k的定價策略就是μ-j]。這一定價結果來自分離均衡。如果對低保留價值的平臺一邊用戶索取一個非負價格,相對于該平臺同邊定價便宜的另一平臺就可以將這些消費者吸引到它的平臺上。然后,該平臺可以對保留價值較高的用戶索取一個較高的價格以便使其的外部性以及存在著剩余變為平臺內生化的收益。這一均衡是對壟斷平臺下對兩邊用戶進行定價模型的拓展性應用。當然,兩個模型之間的差別還是存在的:在壟斷平臺與寡頭壟斷平臺之間存在的平臺協調功能的內涵是不一樣的。相同的只是在兩種平臺結構下,某個網絡平臺對市場兩邊的用戶都收取一個較低的價格,因為所有的消費者都愿意加入到價格低于自身保留價值的那個平臺。但是,在壟斷平臺結構中,它不可能夠去建立兩個網絡然后定價相同。而在寡頭壟斷平臺結構下,這里不可能夠保證正利潤與兩個網絡相同定價的網絡結構中存在相關者完美均衡。只有這樣一種可能性,兩個平臺用戶的差異化程度足夠高而且在兩個平臺的同一邊的低價值用戶與高價值用戶的比率至少構成某一邊的門檻,否則,兩個平臺難以共同存在。

五、結論與若干應用

本文借助在基本模型基礎上對內容服務市場電信運營商網絡平臺定價進行了拓展分析,其主要結論與應用可以歸納如下:

結論(一):網絡非中性是平臺定價的基本特征。在本文中,我們拓展出了一個在內容服務市場上的雙邊市場模型,試圖分析出網絡非中性條件對于電信運營商網絡平臺、內容提供商與內容消費者各自收益產生的不同影響與對網絡接入價值預期的影響。本文首先構造了一個壟斷平臺條件下的內容服務接入市場,然后放松了消費者同質與壟斷的假設,構建起對內容服務市場進行分析的更為一般性理論框架——寡頭壟斷平臺下的內容服務接入市場,來分析電信運營商的接入定價問題。接著,我們又放松了兩個電信運營商的對稱性平臺假設而引進了非對稱性的概念,分析在網絡平臺非對稱性條件下的平臺接入定價及其均衡價格實現的路徑。在上述模型中,我們都借助了Hotelling模型以及Betrand模型來考察電信運營商的最優接入定價與對內容服務市場各相關主體的影響。盡管我們前后的模型考察的對象有所不同,但是基于基本模型下的主題以及得出的結論是相同的:平臺兩邊用戶的網絡非中性的接入服務定價將有助于改變網絡擁擠與內容服務過度(如垃圾信息)的問題;有助于改進內容提供商的內容質量以及有助于社會福利水平的提高。

結論(二):平臺之間的非對稱性同樣可以得到均衡結果,平臺一邊的削價并不必然引起價格戰。我們的模型拓展了同質寡頭壟斷電信運營商為爭取用戶基數而進行價格競爭的雙邊市場模型。這一模型與在一個受到管制的單邊市場上的伯川德模型有點相似。在伯川德競爭下,價格的削減導致價格最終等于邊際成本。而在我們的模型里,盡管也發生了與平臺交易一邊的削減現象,而另一邊的價格卻提高了或者保持不變,雖然總的價格水平降低,但是,價格結構的變化并不表現為價格作用于平臺總需求的變化與之朝向相反或者同一方向。而且,平臺兩邊的用戶之間存在著互補性質,當平臺一邊的價格下降時,平臺另一邊的價格會提高。更為有趣的是,價格的削減并沒有導致伯川德的價格邊際化,也沒有在不同的壟斷平臺之間出現價格戰,導致全行業的過度競爭。在動態最優反應路徑中,出現了價格削減路徑中的斷點。在該斷點,不同平臺制定其最優的反應價格,分離均衡存在于非對稱性的網絡環境中。

結論(三):平臺兩邊用戶的差異化參數值決定了網絡接入定價模式的選擇。我們的分析表明:如果平臺兩邊用戶的差異化參數相對較小,網絡平臺的非中性的接入定價策略應該是網絡非中性或者是價格結構非中性,即對平臺上的兩邊用戶實施價格歧視的定價策略。這一策略有助于社會總剩余的提高。而且,在消費者一邊的差異化參數t值足夠小時,意味著消費者在網絡平臺上因鏈接一個額外的內容而得到的邊際價值b就低。平臺為了保持足夠多的消費者加入,可行的辦法就是降低平臺向消費者索要的價格p。自如地,作為利潤最大化的平臺廠商就會向內容提供商一邊索要其為了鏈接內容提供商而支付的邊際成本以上的價格。還需指出的是,當內容提供商的差異化參數值f變小時,意味著固定成本或者為提高內容信息而進行的努力成本或者投資激勵的削減。在內容服務市場就表現為多個內容提供商發布同一條信息,即內容市場出現同質化傾向,這使得廣告商的激勵受到不良影響,內容提供商就會進行不恰當的爭奪消費者的競爭。可以說,在電信產業廣告聯盟中出現的一些問題也是與我們的電信運營商接入定價的模式選取不當有關。

上述結論在電信運營商提供內容接入定價實踐中的應用大致上有以下一些:

應用(一),運用網絡非中性增強平臺外部性內生化的能力。在實踐上,壟斷平臺的電信運營商的定價應該充分利用平臺兩邊提供的現金流量的兩個池子。兩個池子可以由價格結構非中性與網絡非中性的把手來加以調節,保證兩個池子產生的現金流量在動態上處于相互溢出的狀態。即電信網絡平臺運營商可以將一個池子作為利潤中心,而另一個池子作為虧損中心或者精確一點說是虧損領先中心。所謂虧損領先包含著該池子在短期內處于虧損,但是在長期內它也將因為另一個池子的現金流量的溢出而處在溢出的狀態。原因在于一邊用戶價值的提高會反饋給另一邊,導致另一邊用戶的價值提升,剩余的增加為提價或者進行更多流量包的捆綁提供了可能。

應用(二),提高接入內容的內在價值。從結論里我們已經看到,由于存在著多個網絡壟斷平臺的提供商,消費者與內容提供商可以進行多平臺的歸屬。壟斷平臺的定價受到平臺兩邊用戶討價還價能力分布的影響。可以想見在我們模型分析結論中的應用主張之一:如果消費者對平臺的討價還價能力高于內容提供商對平臺的討價還價能力,或者消費者對于鏈接到平臺而得到的一個邊際內容提供者的內容邊際價值低于一個內容提供商在鏈接到平臺以后得到的邊際消費者提供的價值,此時,作為平臺兩個池子的協調,平臺擁有者就應該把兩個把手擰向消費者一邊。即以較高的內容提供商的接入價格來顯示內容提供商的內容內在價值信息,防止一些低價值的內容提供商得到具有較高便利的接入服務。在該接入模式下,保證競爭性的瓶頸能夠使租金得以抽租。在內容提供市場形成充分的競爭,讓僅僅復制其它媒體內容信息或者其它帶強制性的應用軟件的提供商離開便利鏈接管道,以此留住平臺另一邊具有較高保留價值的消費者,防止內容接入服務市場的低水平陷阱,保證在價格跳躍斷點上不同平臺的最優反應價格處于同一曲線上。

應用(三),采用縱向合約治理,防止逆向選擇。當內容提供商面臨網絡非中性的價格歧視而須向競爭性瓶頸-電信網絡運營商支付一個正的價格時,內容提供商就會與電信網絡運營商訂立一項預付契約,以獲得網絡接入的優先權。電信運營商在這項對等互惠的契約安排中,運營商只是根據平臺兩邊用戶誰出價高誰先到達的原則來為平臺的兩邊用戶提供接入服務,而不是在網絡中性條件下按照端點對端點的原則提供接入服務。網絡非中性的定價原則很容易讓運營商對內容提供商的內容質量信息、交易成本信息、內容提供商對網絡接入的真實需求信息(內容提供商之間的非對稱性導致的非均衡的價格水平)等與接入定價相關信息的了解處于相對于內容提供商而言的非對稱狀態。而且,在契約期間,由于內容信息傳輸采用了數據包的形式,電信運營商也很難借助對等互惠安排觀察到內容提供商與廣告商、廣告主及信息服務提供商之間發生的關系,對等互惠制度容易出現隱藏信息與隱藏行動的逆向選擇。前一段時期在電信廣告產業聯盟中出現的一些不健康的內容信息以及內容提供商之間與應用軟件開發商之間的不正當競爭,如360與騰訊及百度與谷歌之爭,就與提供接入的電信運營商對內容提供商的真實接入需求缺乏必要的甄別有關。最終將電信運營商推到了公眾審判臺面。毫無疑問,這樣一種廣告產業聯盟與內容接入對內容市場的多邊都是沒利的。現在解決這項定價安排中出現的問題,往往還是事后的校正辦法。電信運營商的被動地位可見一斑。因此,在面臨信息傳輸技術發生變化、運營商需要協調平臺兩邊的背景下,電信運營商應對內容服務市場處于產業鏈下游的內容提供商進行有效的縱向關系治理。在面臨內容提供商多平臺歸屬的條件下與內容提供商簽訂長期合約,并且合約是可置信的,以此形成對內容提供商的有效約束,同時也要考慮到內容提供商的個體理性約束,形成激勵相容約束機制,防止機會主義;電信運營商也可以給予內容提供商一個收入轉移支付,以此減少內容提供商對廣告商的收益分享依賴;也可以與內容提供商簽訂分成合約。定價制度設計的用意是盡可能地對在內容提供商一邊進行必要的信息租金抽取,同時考慮內容提供商的激勵。

應用(四),發揮多平臺優勢,實施分離均衡。在三網融合的大平臺上,運營商的定價策略應依據各自的用戶基數與用戶接入平臺需求特征。廣電與電信的雙向進入,并不意味著在不同平臺的同一邊其用戶需求是無差異的,也并不表明同一邊的用戶是處于同一現金流量的池子里。相反,一個平臺的損失領先池子往往是另一個平臺的利潤中心。兩個平臺可以為各自的目標市場提供網絡非中性的價格結構,即在平臺一邊制定高于邊際成本的價格水平以保證另一邊擁有足夠的網絡用戶規模。廣電在內容提供市場具有足夠多的用戶,廣電可以在這一邊作為其損失領先中心,而在其雙向進入的電信業務市場則可以作為其利潤中心。而電信運營商擁有足夠多的基礎電信業務的目標客戶,電信運營商可以將此邊的價格定于邊際成本以下,而對內容提供商的接入價格則可以收取高于其接入邊際成本的價格。

[1]Economides N.Net Neutrality,Non-Discrimination and Digital Distribution of Content Through the Internet[J].I/S:A Journal of Law and Policy for the Information Society,2008,4(2):209-233.

[2]Economides N,Tag J.Network Neutrality on the Internet:A Two-sided Market Analysis[J].Information Economics and Policy,2012,forthcoming.

[3]Hermalin B E,Katz M L.The Economics of Product-Line Restrictions With an Application to the Network Neutrality Debate[J].Information Economics and Policy,2007,19(2):215-248.

[4]Sidak J G.A Consumer-welfare Approach to Network Neutrality Regulation of the Internet[J].Journal of Competition Law and Economics.2006,2(3):349-474.

[5]Cheng H K,Bandyopadhyay S,Guo H.The Debate on Net Neutrality:A Policy Perspective[J].Information Systems Research,2011,22(1):60-82.

[6]Pil Choi J,Kim B C.Net Neutrality and Investment Incentives[J].The RAND Journal of Economics,2010,41(3):446-471.

[7]Choi J P.Tying in Two-Sided Markets with Multi-Homing[J].Journal of Industrial Economics,2010,58(3):607-626.

[8]Hahn R W,Litan R E.The Myth of Network Neutrality and What We Should Do About It[R].Working paper,2006.

[9]Hagiu A.Proprietary vs.Open Two-Sided Platforms and Social Efficiency[R].Working Paper,available at:http://ssrn.com.2006.

[10]Hagiu A.Multi-Sided Platforms:From Microfoundations to Design and Expansion Strategies[R].Working Paper,available at:http://ssrn.com.2009.

[11]Hagiu A.Two-Sided Platforms:Product Variety and PricingStructures[J].Journal of Economics & Management Strategy,2009,18(4):1011-1043.

[12]López á L.Asymmetric Access Pricing in the Internet Backbone Market[J].Economics Letters,2011,112(1):3-6.

[13]Laffont J J,Marcus S,Rey P,et al.Internet Peering[J].American Economic Review,2001,91(2):287-291.

[14]Laffont J J,Marcus S,Rey P,et al.Internet Interconnection and the Off-Net-Cost Pricing Principle[J].RAND Journal of Economics,2003,34(2):370-390.

[15]Evans D S.Some Empirical Aspects of Multi-Sided Platform Industries[J].Review of Network Economics,2003,2(3):191-209.

[16]Wright J.One-sided Logic in Two-sided Markets[J].Review of Network Economics,2004,3(1):3-3.

[17]Chakravorti S,Roson R.Platform Competition in Two-Sided Markets:The Case of Payment Networks[J].Review of Network Economics,2006,5(1):118-142.

[18]Guthrie G,Wright J.Competing Payment Schemes[J].Journal of Industrial Economics,2007,55(1):37-67.

[19]Caillaud B J M,Jullien B.Chicken& Egg:Competition among Intermediation Service Providers[J].RAND Journal of Economics,2003,34(2):309-328.

[20]Armstrong M.Competition in Two-sided Markets[J].RAND Journal of Economics,2006,37(3):668-691.

[21]Rochet J C,Tirole J.Two-Sided Markets:A Progress Report[J].RAND Journal of Economics,2006,37(3):645-667.

[22]Hermalin B,Katz M L.Your Network or Mine?The Economics of Routing Rules[J].RAND Journal of Economics,2006,37(3):692-719.

[23]Bolt W,Soram?ki K.Competition,Bargaining Power and Pricing in Two-sided Markets[R].Netherlands Central Bank,Research Department,2008.

[24]Weyl E G.The Price Theory of Two-Sided Markets[R].2006.

[25]Argenziano R,Ambrus A.Asymmetric Networks in Two-Sided Markets[J].American Economic Journal:Microeconomics,2009,1(1):17-52.

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

今日農業(2020年20期)2020-12-15 15:53:19

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

商用汽車(2016年11期)2016-12-19 01:20:16

臺聲(2016年2期)2016-09-16 01:06:53

發明與創新(2016年16期)2016-08-21 13:56:16

商用汽車(2016年6期)2016-06-29 09:18:54

發明與創新(2016年21期)2016-05-17 03:57:29

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年5期)2015-02-27 07:53:25